முன்னோக்கி வீத ஒப்பந்தம் (பொருள், ஃபார்முலா | படிப்படியான படி FRA எடுத்துக்காட்டு

முன்னோக்கி வீத ஒப்பந்தம் பொருள்

ஃபார்வர்ட் ரேட் ஒப்பந்தம், எஃப்.ஆர்.ஏ என பிரபலமாக அறியப்பட்ட தனிப்பயனாக்கப்பட்ட நிதி ஒப்பந்தங்களை குறிக்கிறது, அவை கவுண்டருக்கு மேல் (ஓ.டி.சி) வர்த்தகம் செய்யப்படுகின்றன, மேலும் முதன்மையாக பெரிய வங்கிகள், கார்ப்பரேட் ஆகியவை எதிர்கால தேதியில் தொடங்கவிருக்கும் ஒப்பந்தங்களுக்கான வட்டி விகிதங்களை முன்கூட்டியே தீர்மானிக்க அனுமதிக்கின்றன.

முன்னோக்கி வீத ஒப்பந்தத்தில் வாங்குபவர் மற்றும் விற்பவர் என இரு தரப்பினரும் ஈடுபட்டுள்ளனர். அத்தகைய ஒப்பந்தத்தை வாங்குபவர் ஒப்பந்தத்தின் தொடக்கத்தில் கடன் வாங்கும் விகிதத்தில் சரிசெய்கிறார் மற்றும் விற்பனையாளர் கடன் விகிதத்தில் சரிசெய்கிறார். ஒரு FRA இன் தொடக்கத்தில், இரு கட்சிகளுக்கும் லாபம் / இழப்பு இல்லை.

இருப்பினும், நேரம் செல்லச் செல்ல, தொடக்கத்தில் நிர்ணயிக்கப்பட்ட விகிதத்தை விட வட்டி விகிதங்கள் அதிகரித்தால் எஃப்.ஆர்.ஏ வாங்குபவர் மற்றும் ஆரம்பத்தில் நிர்ணயிக்கப்பட்ட விகிதத்தை விட வட்டி விகிதங்கள் வீழ்ச்சியடைந்தால் விற்பனையாளர் நன்மைகள். சுருக்கமாக முன்னோக்கி வீத ஒப்பந்தம் என்பது பூஜ்ஜிய தொகை விளையாட்டுகளாகும், அங்கு ஒன்றின் ஆதாயம் மற்றொன்றுக்கு இழப்பாகும்.

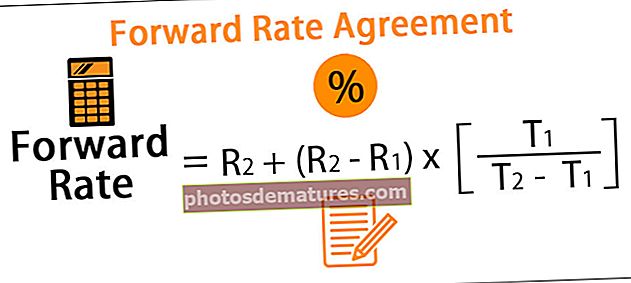

முன்னோக்கி வீத ஒப்பந்த சூத்திரம்

முன்னோக்கி வீதத்தைக் கணக்கிடுவதற்கான சூத்திரம் பின்வருமாறு:

முன்னோக்கி வீத ஒப்பந்த சூத்திரம் = R2 + (R2 - R1) x [T1 / (T2 - T1)]

முன்னோக்கி வீத ஒப்பந்தங்கள் (FRA) எடுத்துக்காட்டுகள்

இருப்பினும், கீழே உள்ள எடுத்துக்காட்டுகள் மூலம் விவாதிக்கப்படும் பலவற்றைக் கணக்கிட பல வழிகள் உள்ளன.

இந்த முன்னோக்கி வீத ஒப்பந்தம் எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - முன்னோக்கி வீத ஒப்பந்தம் எக்செல் வார்ப்புரு

எடுத்துக்காட்டு # 1

சில எடுத்துக்காட்டுகளின் உதவியுடன் FRA இன் கருத்தை புரிந்து கொள்வோம்:

- முன்னோக்கி வீத ஒப்பந்தங்கள் பொதுவாக 2 × 3 எஃப்ஆர்ஏ போன்ற எளிய வழிமுறைகள், 30 நாள் கடன், இப்போது அறுபது நாட்கள் என குறிக்கப்படுகின்றன. முதல் எண் முதல் தீர்வு தேதிக்கு ஒத்திருக்கிறது; ஒப்பந்தத்தின் இறுதி முதிர்வுக்கான நேரம்.

- முன்னோக்கி வீத ஒப்பந்தத்தின் நுணுக்கங்களை புரிந்து கொள்ள இந்த சொற்களை ஒருவர் புரிந்து கொள்ள வேண்டும். இப்போது ரேவன் வங்கி 1X4 FRA ஐ மதிப்பிட விரும்புகிறது (இதன் பொருள் 90 நாள் கடன், இப்போதிலிருந்து 30 நாட்கள்)

தொடக்கத்தில் FRA இன் மதிப்பு பூஜ்ஜியத்திற்கு சமமானதாக இருக்கும் சமமான முன்னோக்கி வீதத்தைப் பெற 30 நாள் கடன் வீதத்தையும் 120 நாள் கடன் வீதத்தையும் கணக்கிடுவோம்:

எடுத்துக்காட்டு # 2

- ஆக்சன் இன்டர்நேஷனல் ஒரு முன்னோக்கி வீத ஒப்பந்தத்தில் 3.75% வீதத்தைப் பெற்றது, முதல் ஆண்டு முடிவிற்கும் இரண்டாம் ஆண்டின் முடிவிற்கும் இடையில் அமெரிக்க டாலர் 1 மியோவின் அசல் மீது தொடர்ச்சியான கூட்டுடன்.

- ஒரு வருடத்திற்கான தற்போதைய ஜீரோ விகிதங்கள் 3.25% மற்றும் இரண்டு ஆண்டுகளுக்கு இது 3.50% ஆகும்.

இது அடிப்படையில் 1X2 FRA ஒப்பந்தமாகும்

முன்னோக்கி வீத ஒப்பந்தத்தின் மதிப்பை இரண்டு காட்சிகளில் கணக்கிடுவோம்:

- ஒப்பந்தத்தின் தொடக்கத்தில்

முன்னோக்கி வீத ஒப்பந்தத்தின் ஆரம்பத்தில் இரு கட்சிகளுக்கும் லாப இழப்பு இல்லை என்பதை நாம் காணலாம்.

இப்போது விகிதம் 3.5% ஆக குறைகிறது என்று வைத்துக் கொள்வோம், FRA இன் மதிப்பை மீண்டும் கணக்கிடுவோம்:

(எக்செல் கோப்பு இணைக்கப்பட்டுள்ளது)

வட்டி விகிதங்கள் எஃப்.ஆர்.ஏ மாற்றங்களின் மதிப்பை நகர்த்துவதால் நாம் காணலாம், இதன் விளைவாக மீண்டும் ஒரு எதிர் கட்சிக்கும், மற்ற எதிர் கட்சிக்கு சமமான இழப்பும் ஏற்படும்.

எடுத்துக்காட்டு # 3

- ரேண்ட் வங்கி 20 அக்டோபர் 2018 அன்று ஃப்ளெக்ஸி இண்டஸ்ட்ரீஸுடன் ஒரு முன்னோக்கி வீத ஒப்பந்தத்தில் கையெழுத்திட்டது, இதன் மூலம் வங்கி 10% நிலையான வட்டி செலுத்தும், அதற்கு பதிலாக பணம் செலுத்தும் நேரத்தில் இருக்கும் வணிக காகித விகிதத்தின் அடிப்படையில் மிதக்கும் வட்டி விகிதத்தைப் பெறும்.

- 20 ஜனவரி 2019 அன்று செலுத்த வேண்டிய முதல் கட்டணத்துடன் காலாண்டு அடிப்படையில் பணம் செலுத்தப்படுகிறது.

விவரங்கள் கீழே:

(எக்செல் கோப்பு இணைக்கப்பட்டுள்ளது)

இதனால் ரேண்ட் வங்கி ஃப்ளெக்ஸி இண்டஸ்ட்ரீஸிடமிருந்து 2.32 அமெரிக்க டாலர்களைப் பெறும்.

முன்னனுப்புதல் விகித ஒப்பந்தத்தின் நன்மைகள் (FRA)

- இதுபோன்ற ஒப்பந்தங்களில் நுழைவதன் மூலம் எதிர்கால கடன் வாங்குதல் மற்றும் எந்தவொரு பாதகமான இயக்கத்திற்கும் எதிராக கடன் வழங்குவதற்கான அபாயத்தை குறைக்க இது கட்சிகளுக்கு உதவுகிறது. உதாரணமாக, ஒரு வருட இறுதியில் வெளிநாட்டு நாணயத்தில் பணம் பெற திட்டமிடப்பட்டுள்ள சந்தை பங்கேற்பாளர் ஒரு முன்னோக்கி வீத ஒப்பந்தத்தில் நுழைவதன் மூலம் நாணய ஏற்ற இறக்க அபாயத்தைத் தவிர்க்கலாம். இதேபோல், ஒரு நிலையான விகிதத்தில் நிதியை கடன் வாங்கிய மற்றும் எதிர்காலத்தில் விகிதங்கள் குறையும் என்று எதிர்பார்க்கும் ஒரு வங்கி, மிதக்கும் விகிததாரராக முன்னோக்கி வீத ஒப்பந்தத்தில் நுழைவதன் மூலம் இத்தகைய வீழ்ச்சியால் பயனடையலாம்.

- சந்தை பங்கேற்பாளர்களின் வட்டி வீத எதிர்பார்ப்புகளின் அடிப்படையில் இது வர்த்தகத்திற்கு அடிக்கடி பயன்படுத்தப்படுகிறது.

- முன்னோக்கி வீத ஒப்பந்தங்கள் ஆஃப்-பேலன்ஸ் ஷீட்டின் ஒரு பகுதியாக இருக்கும் வழித்தோன்றல் ஒப்பந்தங்கள் மற்றும் அவை இருப்புநிலை விகிதங்களை பாதிக்காது.

முன்னனுப்புதல் விகித ஒப்பந்தத்தின் குறைபாடுகள் (FRA)

- எஃப்.ஆர்.ஏ தனிப்பயனாக்கப்பட்டு வர்த்தகம் செய்யப்படுகிறது, மேலும் இது தரப்படுத்தப்பட்ட எதிர்கால ஒப்பந்தத்துடன் ஒப்பிடும்போது அதிக எண்ணிக்கையிலான எதிர் ஆபத்து உள்ளது, இது ஒரு தகுதிவாய்ந்த மையப்படுத்தப்பட்ட எதிர் கட்சி (கியூ.சி.சி.பி) மூலம் தீர்க்கப்படுகிறது

- அசல் ஒப்பந்தம் மூடப்பட வேண்டும் மற்றும் ஆரம்ப எதிர் கட்சி நிலையை மாற்றியமைக்கத் தயாராக இல்லை என்றால், முதிர்வுக்கு முன்னர் ஒப்பந்தத்தை மூடுவதற்கு மூன்றாவது எதிரணியைக் கண்டுபிடிப்பது கடினம்.

முக்கிய புள்ளிகள்

- விகிதங்கள் அதிகரிக்கும் போது நீண்ட நிலை திறம்பட நீண்ட விகிதங்கள் மற்றும் நன்மைகள். இதேபோல், ஒரு முன்னோக்கு வீத ஒப்பந்தத்தில் குறுகிய நிலை விகிதங்கள் குறையும் போது விகிதங்கள் மற்றும் நன்மைகளை திறம்பட குறைக்கிறது.

- எஃப்.ஆர்.ஏ என்பது ஒரு நோஷனல் ஒப்பந்தமாகும், எனவே, காலாவதி தேதியில் அசல் பரிமாற்றம் இல்லை.

- எஃப்.ஆர்.ஏ என்பது எதிர்கால ஒப்பந்தங்களுக்கு ஒத்ததாக இருக்கிறது, தவிர அவை எந்தவொரு முதிர்ச்சிக்கும் தங்களுக்கு இடையேயான கட்சிகளால் தனிப்பயனாக்கக்கூடிய எதிர்-கருவிகளை மையமாக அழித்துவிட்டன.

- எஃப்.ஆர்.ஏ என்பது ஒரு லீனியர் டெரிவேடிவ் இன்ஸ்ட்ரூமென்ட்ஸ் மற்றும் அதன் மதிப்பை அடிப்படைக் கருவியிலிருந்து நேரடியாகப் பெறுகிறது.

முடிவுரை

முன்னோக்கி வீத ஒப்பந்தம் தனிப்பயனாக்கப்பட்ட வட்டி வீத ஒப்பந்தங்கள் இருதரப்பு இயல்புடையவை மற்றும் எந்தவொரு மையப்படுத்தப்பட்ட எதிர் கட்சியையும் உள்ளடக்குவதில்லை மற்றும் வங்கிகள் மற்றும் கார்ப்பரேட் அடிக்கடி பயன்படுத்துகின்றன.