பூர்த்தி செய்யப்பட்ட ஒப்பந்த முறை (பொருள், எடுத்துக்காட்டுகள்) | எப்படி இது செயல்படுகிறது?

பூர்த்தி செய்யப்பட்ட ஒப்பந்த முறை என்ன?

பூர்த்தி செய்யப்பட்ட-ஒப்பந்த முறை என்பது வணிக நிறுவனம் அதன் வருவாய் மற்றும் இலாப அங்கீகாரத்தை திட்டம் முடிவடையும் வரை அல்லது முடிக்கும் வரை ஒத்திவைக்க முடிவு செய்யும் முறைகளில் ஒன்றாகும், பொதுவாக வணிக நிறுவனங்கள் தங்கள் கடன்களை மீட்பது குறித்து சந்தேகம் இருக்கும்போது இத்தகைய முறைகளைப் பின்பற்றுகின்றன.

வருவாய் அங்கீகாரத்திற்கான கணக்கீட்டில் இது ஒரு கருத்தாகும், இதில் அனைத்து வருவாய்கள் மற்றும் திட்டத்துடன் தொடர்புடைய இலாபங்கள் திட்டம் முடிந்ததும் அல்லது முடிந்ததும் மட்டுமே அங்கீகரிக்கப்பட வேண்டும். ஒப்பந்தத்தின் கீழ் வாடிக்கையாளரிடமிருந்து நிலுவைத் தொகை வசூலிப்பது குறித்து ஒரு நிறுவனம் நிச்சயமற்றதாக இருந்தால் முக்கியமாக இந்த முறை பின்பற்றப்படுகிறது.

- இந்த முறையின் மகசூல் சதவீதம் நிறைவு முறைக்கு சமம். இருப்பினும், பூர்த்தி செய்யப்பட்ட ஒப்பந்த முறையில், திட்டம் முடிந்த பின்னரே மகசூல் கருதப்படும்.

- திட்டத்தின் நிறைவுக்கு முன், இந்த முறை நிறுவனத்தின் நிதிநிலை அறிக்கைகளின் பயனர்களுக்கு பயனுள்ள தகவல்களை வழங்காது.

- இருப்பினும், வருமான அங்கீகார வணிகத்தில் இந்த தாமதத்தின் காரணமாக தொடர்புடைய வருமான வரிகளை அங்கீகரிப்பதை ஒத்திவைக்க அனுமதிக்கப்படும்.

- ஒரு வேளை நிறுவனம் ஒப்பந்தத்தில் இழப்பை எதிர்பார்க்கிறது என்றால், அது எப்போது, எப்போது எதிர்பார்ப்பு ஏற்படுகிறது என்பதை அங்கீகரிக்க வேண்டும். ஒப்பந்தத்தை அங்கீகரிக்கும் காலத்தின் இறுதி வரை நிறுவனம் காத்திருக்கக்கூடாது.

பூர்த்தி செய்யப்பட்ட ஒப்பந்த முறையின்படி பெறப்பட்ட ஒப்பந்தத்திற்கு நிறுவனம் கணக்கைத் தேர்வுசெய்கிறது என்று சொல்லலாம். பின்னர் அது ஒப்பந்தம் முடிவடைவதற்கு முன்னர் திட்டத்திற்கான இருப்புநிலைக் குறிப்பில் உள்ள அனைத்து செலவுகளையும் தொகுக்க வேண்டும். அடிப்படை ஒப்பந்தம் முடிந்ததும் வருமான அறிக்கையில் ஒரு வாடிக்கையாளரிடமிருந்து முழு கட்டணத்தையும் செலுத்துங்கள். மீதமுள்ள செலவுகள் மற்றும் திட்டத்தின் அபாயங்கள் அற்பமானவை என ஒரு ஒப்பந்தம் முடிந்தவுடன் கருதப்படுகிறது.

பூர்த்தி செய்யப்பட்ட ஒப்பந்த முறை எடுத்துக்காட்டு

தயாரிப்புகளை வைத்திருக்க நிறுவனத்திற்கு கிடங்கு இல்லாததால், அவசர அடிப்படையில் ஸ்ட்ராங் தயாரிப்பு லிமிடெட் நிறுவனத்திற்கு ஒரு கிடங்கைக் கட்டுவதற்கான ஒப்பந்தத்தை XYZ கட்டுமான நிறுவனம் வழங்கியுள்ளது. XYZ இன் மேலாண்மை முழு திட்டத்தையும் 3 மாதங்களில் முடிக்கும் என்று எதிர்பார்க்கப்படுகிறது, அதற்காக, பூர்த்தி செய்யப்பட்ட ஒப்பந்த முறையை பின்பற்ற முடிவு செய்தனர்.

இந்த திட்டத்தில் மொத்த செலவு, 000 700,000 ஆகும், மேலும் ஸ்ட்ராங் தயாரிப்பு லிமிடெட் நிறுவனத்திடமிருந்து பெற வேண்டிய கட்டணம் 50,000 750,000 ஆகும். எனவே, இந்த திட்டத்திற்கான இருப்புநிலைக் குறிப்பில் 700,000 டாலர் செலவை XYZ கட்டுமான நிறுவனம் கருத்தில் கொள்ள வேண்டும். அதன்பிறகு, நிறுவனம் வாடிக்கையாளருக்கு 750,000 டாலர் கட்டணம் செலுத்த வேண்டும், இது திட்டத்துடன் தொடர்புடையது. இறுதியாக, 50,000 டாலர் லாபத்தையும் 650,000 டாலர் செலவையும் அங்கீகரிக்கவும்.

நன்மைகள்

- முக்கிய நன்மை என்னவென்றால், அறிக்கையிடப்பட்ட வருவாய் உண்மையான முடிவுகளை அடிப்படையாகக் கொண்டது மற்றும் மதிப்பீடுகளின் அடிப்படையில் அல்ல.

- திட்டம் முடிவடையும் வரை வரிகளை ஒப்பந்தக்காரரால் ஒத்திவைக்கப்படுவதால் வரிகளை ஒத்திவைத்தல்.

- கணக்கியலின் நிறைவு-ஒப்பந்த முறை நீண்ட கால திட்டங்களுடன் தொடர்புடைய செலவு ஏற்ற இறக்கங்களைக் குறைக்க உதவுகிறது. திட்டத்தை முடிக்க எடுக்கப்பட்ட உண்மையான நேரத்துடன் ஒப்பந்தக்காரரின் இழப்பீடு மாறாததால், திட்டத்தை நிறைவு செய்வதற்கான செலவு மற்றும் நேரத்தைச் சேமிக்கும் முறைகளைப் பயன்படுத்தவும் இந்த முறை ஒப்பந்தக்காரரை ஊக்குவிக்கிறது.

- நிறைவு முறையின் சதவீதத்துடன் ஒப்பிடுகையில், அதிக நிகர வருமானம் பொதுவாக பூர்த்தி செய்யப்பட்ட ஒப்பந்த முறையில் தெரிவிக்கப்படுகிறது.

தீமைகள்

- இந்த முறையின் முக்கிய தீமை என்னவென்றால், அது சம்பாதித்த காலகட்டத்தில் வருமானத்தை ஒப்பந்தக்காரர் அங்கீகரிக்கவில்லை. இதன் விளைவாக, வரி அறிக்கையிடலுக்கான முழு திட்ட வருவாயும் ஒரே காலகட்டத்தில் ஏற்படும் என்பதால் கூடுதல் வரிப் பொறுப்பை உருவாக்க வாய்ப்பு உள்ளது.

- கணக்கியல் முடிக்கப்பட்ட ஒப்பந்த முறைமையில், எதிர்பார்த்த நேரத்தை விட திட்டத்தை முடிக்க நீண்ட நேரம் எடுத்தால், கூடுதல் இழப்பீடு பெற ஒப்பந்தக்காரருக்கு உரிமை இல்லை என்பதில் முதலீட்டாளருக்கு ஒரு குறைபாடு உள்ளது.

- பூர்த்தி செய்யப்பட்ட ஒப்பந்த முறையை வீட்டு கட்டுமான திட்டங்கள் அல்லது பிற சிறிய திட்டங்களால் மட்டுமே பயன்படுத்த முடியும். நீண்ட கால ஒப்பந்தக்காரர்கள் எப்போதும் நிறைவு முறையின் சதவீதத்தை விரும்புகிறார்கள்.

- செயல்பாடுகள் குறித்த தெளிவான தகவல்கள் பதிவுகள் மற்றும் புத்தகங்களில் காட்டப்படவில்லை.

- திட்டத்தின் நிறைவின் போது இழப்பு ஏற்பட்டால், அத்தகைய இழப்புகள் திட்டப்பணி முடிந்த பின்னரே கழிக்கப்படும்.

முக்கிய புள்ளிகள்

- பூர்த்தி செய்யப்பட்ட-ஒப்பந்த முறை ஒத்திவைக்கப்பட்ட வரிப் பொறுப்பை விளைவிக்கிறது, ஏனெனில் இது திட்டம் முடிந்த பின்னரே சம்பாதித்த வருமானத்திற்கு வரி செலுத்த வேண்டும். வரி ஒத்திவைப்பு மற்றும் அதனுடன் தொடர்புடைய வரி சலுகை ஒத்திவைப்பு ஆகியவை மூலதனத்தில் எதிர்மறையான அல்லது நேர்மறையான விளைவை ஏற்படுத்தும். எனவே, பூர்த்தி செய்யப்பட்ட ஒப்பந்த முறையைப் பயன்படுத்துவதற்கு முன்பு வரிகளின் தாக்கங்களை ஒப்பந்தக்காரர்கள் பகுப்பாய்வு செய்ய வேண்டும்.

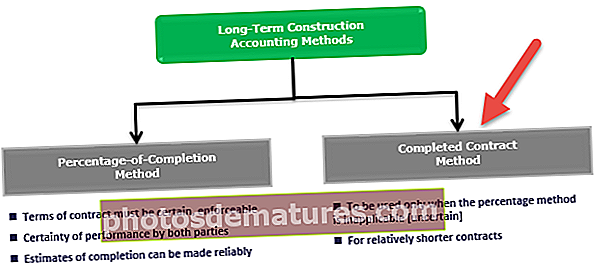

- வருவாய் மற்றும் செலவினங்களை அங்கீகரிப்பது திட்டம் முடிந்ததும் மட்டுமே செய்யப்படுவதால், வருவாய் அங்கீகாரம் நேரம் தாமதமாகி, மிகவும் ஒழுங்கற்றதாக இருக்கும். எனவே, கீழே குறிப்பிடப்பட்டுள்ள சூழ்நிலைகள் ஏதேனும் இருந்தால் மட்டுமே இந்த கணக்கியல் பயன்படுத்தப்பட வேண்டும்:

- திட்ட முடிவடைவதில் தலையிடக்கூடிய உள்ளார்ந்த ஆபத்துகள் நிலவும் இடத்தில்

- திட்டத்தின் நிறைவு சதவீதத்தைப் பயன்படுத்துவதற்கு நம்பகமான மதிப்பீடுகள் பெற கடினமாக இருக்கும்போது

- மேற்கொள்ளப்பட்ட ஒப்பந்தங்கள் குறுகிய கால இயல்புடையவையாக இருந்தால், ஒப்பந்த முறை அல்லது சதவீதம் நிறைவு முறைக்கு இடையில் ஏதேனும் முறைகள் பயன்படுத்தப்பட்டால் எழும் முடிவுகள் மாறுபடாது என்று எதிர்பார்க்கப்படுகிறது.

முடிவுரை

கணக்கியலின் பூர்த்தி செய்யப்பட்ட ஒப்பந்த முறையின்படி, அனைத்து வருவாய்களும் செலவுகளும் இருப்புநிலைக் குறிப்பில் திட்டம் முடிவடையும் வரை வாங்குபவருக்கு வழங்கப்படும் வரை குவிகின்றன. திட்டம் வாங்குபவருக்கு வழங்கப்பட்டதும், இருப்புநிலைக் குறிப்பில் உள்ள பொருட்கள் வருமான அறிக்கைக்கு நகர்த்தப்படும். வாடிக்கையாளர்களிடமிருந்து நிதி சேகரிப்பது தொடர்பாக கணிக்க முடியாத தன்மை நிலவும் போது இது நிறுவனத்தால் பயன்படுத்தப்படுகிறது.

ஒரு வேளை நிறுவனம் ஒப்பந்தத்தில் இழப்பை சந்திக்க நேரிடும் எனில், அது போன்ற எதிர்பார்ப்பு எழும்போது அது அங்கீகரிக்கப்பட வேண்டும். பூர்த்தி செய்யப்பட்ட ஒப்பந்த அணுகுமுறையின் கீழ், நிறுவனங்கள் உண்மையான முடிவுகளின் அடிப்படையில் ஏற்படும் செலவு மற்றும் வருவாயைப் புகாரளிக்க வேண்டும். சதவீதம் நிறைவு முறை போன்ற பல்வேறு அம்சங்களில் மதிப்பீடு செய்யப்படும்போது ஏற்படக்கூடிய பிழைகளைத் தவிர்க்க இது நிறுவனத்திற்கு உதவுகிறது.