மொத்த லாபம் (வரையறை, எடுத்துக்காட்டுகள்) | விளக்குவது எப்படி?

மொத்த லாபம் என்றால் என்ன?

மொத்த லாபம் அதன் முக்கிய வணிக நடவடிக்கையிலிருந்து வணிக நிறுவனத்தின் வருவாயைக் காட்டுகிறது, அதாவது மூலப்பொருட்களின் விலை, தொழிலாளர் செலவு போன்ற அனைத்து நேரடி செலவுகளையும் அதன் பொருட்களின் விற்பனையிலிருந்து கிடைக்கும் நேரடி வருமானத்திலிருந்து கழித்த பின்னர் வந்த நிறுவனத்தின் லாபம். மற்றும் சேவைகள்.

ஃபார்முலா

இது கீழே கணக்கிடப்படுகிறது:

மொத்த லாப சூத்திரம் = வருவாய் - விற்கப்பட்ட பொருட்களின் விலைஇந்த சூத்திரம் மாறி செலவுகளை மட்டுமே கருதுகிறது. மாறுபடும் செலவுகள் என்பது நிறுவனத்தின் வெளியீட்டோடு மாறுபடும் நிறுவனத்திற்கான செலவு ஆகும். கணக்கிட வருவாயிலிருந்து விற்கப்படும் பொருட்களின் விலையைக் கழிக்கும்போது நிலையான செலவுகள் கருதப்படுவதில்லை என்பதை கவனத்தில் கொள்ள வேண்டும்.

மாறி செலவுகள் பின்வரும் உருப்படிகளை உள்ளடக்குகின்றன:

- பொருட்கள்

- தொழிலாளர்

- பேக்கேஜிங் செலவுகள்

- சரக்கு செலவுகள்

- விற்பனை கமிஷன்கள்

- இயந்திரங்கள் மற்றும் உற்பத்தி சாதனங்களின் தேய்மான செலவுகள்

மொத்த இலாபத்திற்கான எடுத்துக்காட்டுகள்

எடுத்துக்காட்டு # 1

ஒரு நிறுவனத்தின் வருவாய் 50000 டாலர்கள், மற்றும் விற்கப்பட்ட பொருட்களின் விலை 30000 டாலர்கள். நிறுவனத்தின் மொத்த வருமானம் என்ன?

தீர்வு:

ஜிபி = $ 50,000 - $ 30,000

ஜி.பி. இருக்கும் -

- ஜிபி = $ 20000

எடுத்துக்காட்டு # 2

ஆட்டோ உற்பத்தியில் உள்ள ஒரு நிறுவனம் அதன் லாப நஷ்ட அறிக்கையில் பின்வரும் உருப்படிகளைக் கொண்டுள்ளது. பின்வரும் தரவைப் பயன்படுத்தி மொத்த லாபத்தைக் கணக்கிடுங்கள்.

விற்பனை மற்றும் நிர்வாக செலவுகள் பெரும்பாலும் நிலையான செலவுகள் என்பதால் பொருட்களின் விலையில் சேர்க்கப்படாது. மேலும், வட்டி மற்றும் நிதி செலவுகள் மெட்ரிக்கில் சேர்க்கப்படாது, ஏனெனில் அவை நிதியாளர்களுக்கு செலுத்தப்படும் வட்டியைக் குறிக்கின்றன.

மொத்த லாபம்

- $ 75000

ஜிபி விகிதம் இருக்கும் -

எனவே, மொத்த இலாப விகிதம்= 62.5%

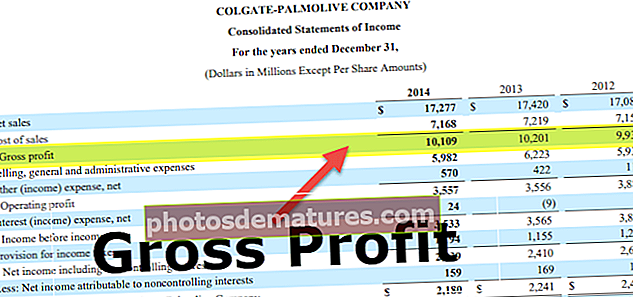

கோல்கேட் எடுத்துக்காட்டு

கோல்கேட் ஜி.பியைக் கணக்கிடுவோம்

கோல்கேட் ஜி.பி. = நிகர விற்பனை - விற்பனை செலவு. 2015 நிதியாண்டில், ஜிபி = $ 16034 - $ 6,635 = $ 9,399.

- செயல்பாட்டு செலவில் உற்பத்தி நடவடிக்கைகள் தொடர்பான தேய்மானம் அடங்கும் (கோல்கேட் 10 கே 2015, பக் 63).

- கப்பல் மற்றும் கையாளுதல் செலவுகள் விற்பனை செலவு அல்லது விற்பனை பொது மற்றும் நிர்வாக செலவுகளில் தெரிவிக்கப்படலாம். பொது மற்றும் நிர்வாக செலவினங்களை விற்பதன் ஒரு பகுதியாக கோல்கேட் இவற்றைப் புகாரளித்தார்.

- அத்தகைய செலவுகள் விற்பனை செலவில் சேர்க்கப்பட்டிருந்தால், கோல்கேட்டின் மொத்த விகிதம் 58.6% இலிருந்து 50.9% ஆக 770 பிபிஎஸ் குறைந்து, 2014 மற்றும் 2013 ஆம் ஆண்டுகளில் முறையே 770 பிபிஎஸ் மற்றும் 750 பிபிஎஸ் குறைந்துவிட்டிருக்கும். ஆதாரம்: - கோல்கேட் 10 கே 2015, பக் 46

மொத்த லாபத்தை அதிகரிப்பதற்கான முறைகள்

இரண்டு முறைகள் அதை அதிகரிக்கலாம்:

# 1 - பொருட்களின் விலையை அதிகரிக்கவும்

தயாரிப்புகளின் அதிகரித்து வரும் விலை விற்கப்படும் பொருட்களின் எண்ணிக்கையை குறைக்கக்கூடும், இதனால் வருவாய் குறையும், ஏனெனில் வாடிக்கையாளர்கள் குறைந்த விலையில் ஒரு போட்டியாளர் தயாரிப்பை வாங்க விரும்புவார்கள். உற்பத்தியின் பணவீக்கம், போட்டி, தேவை மற்றும் வழங்கல், உற்பத்தியின் தரம் மற்றும் உற்பத்தியின் யுஎஸ்பி (தனித்துவமான விற்பனை புள்ளி) ஆகியவற்றை கணக்கில் எடுத்துக்கொள்வதன் மூலம் விலை அதிகரிப்பு செய்யப்பட வேண்டும்.

# 2 - தயாரிப்புகளின் விலையைக் குறைக்கவும்

பொருட்களின் உள்ளீடுகள் குறைவதன் மூலம் மாறுபடும் செலவுகள் குறையக்கூடும், அதாவது மூலப்பொருள் அல்லது பொருட்களின் உற்பத்தி திறம்பட. மூலப்பொருளை மொத்தமாக சப்ளையரிடமிருந்து வாங்குவதன் மூலம், நிறுவனம் தள்ளுபடியைப் பெறலாம். மலிவான விலையில் தயாரிப்புகளை வழங்கும் சப்ளையரிடமிருந்து பொருட்களை வாங்குவதன் மூலம் மூலப்பொருள் செலவுகளைக் குறைக்கலாம். இருப்பினும், இது உற்பத்தியின் தரத்தை தடைசெய்யக்கூடும். பொருட்களை திறம்பட உற்பத்தி செய்வதன் மூலம் நிறுவனம் செலவுகளை பராமரிக்கவோ குறைக்கவோ முடியும்.

முடிவுரை

மொத்த லாபம் என்பது விற்கப்பட்ட பொருட்களின் விலைகள் அல்லது நிறுவனம் வழங்கிய சேவைகளுடன் தொடர்புடைய செலவுகளைக் கழித்த பின்னர் நிறுவனம் செய்த லாபத்தின் அளவு. விற்பனை, பொது மற்றும் நிர்வாக செலவுகள் (எஸ்.ஜி & ஏ) மற்றும் இயக்கமற்ற வருவாய், இயக்கமற்ற செலவுகள், பிற ஆதாயங்கள் மற்றும் பிற இழப்புகளைக் குறைப்பதற்கு முன் இது வருமான அறிக்கையில் கிடைக்கிறது.

மொத்த லாபம் மற்றும் அதன் விகிதம் நிறுவனங்களின் வருமான அறிக்கையில் முதலீட்டாளர்கள் பார்க்கும் இரண்டு முக்கிய குறிகாட்டிகளாகும். இவை நிறுவனத்தின் நிதி செயல்திறன் குறித்த பார்வையை வழங்குகின்றன. அதாவது, இது பொருட்களின் தேவை மற்றும் விநியோகத்தை எவ்வளவு சிறப்பாக நிர்வகிக்கிறது மற்றும் பொருட்களின் உற்பத்தி மற்றும் விற்பனையுடன் தொடர்புடைய மாறுபட்ட செலவுகளை நிர்வகிக்கிறது.