காப்பீட்டு செலவு (ஃபார்முலா, எடுத்துக்காட்டுகள்) | காப்பீட்டு செலவைக் கணக்கிடுங்கள்

காப்பீட்டு செலவு என்றால் என்ன?

காப்பீட்டு செலவு, காப்பீட்டு பிரீமியம் என்றும் அழைக்கப்படுகிறது, இது எந்தவொரு எதிர்பாராத பேரழிவிலிருந்தும் தங்கள் அபாயத்தை ஈடுகட்ட காப்பீட்டு நிறுவனங்களுக்கு செலுத்தும் செலவாகும், மேலும் இது காப்பீட்டுத் தொகையின் ஒரு சதவீதமாகக் கணக்கிடப்படுகிறது மற்றும் வழக்கமான முன் குறிப்பிட்ட காலப்பகுதியில் செலுத்தப்படுகிறது.

காப்பீட்டு செலவு சூத்திரம்

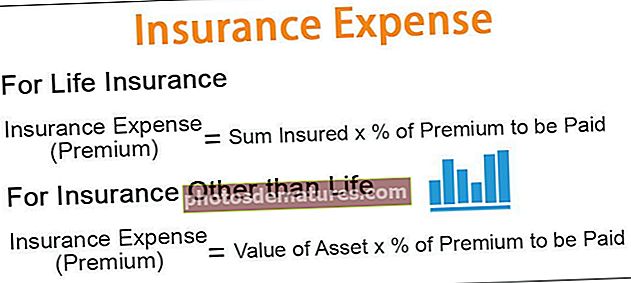

1 - ஆயுள் காப்பீட்டிற்கு

காப்பீட்டு செலவு (பிரீமியம்) = காப்பீடு செய்யப்பட்ட தொகை * செலுத்த வேண்டிய பிரீமியத்தின் *%2- ஆயுள் தவிர வேறு காப்பீட்டிற்கு

காப்பீட்டு செலவு (பிரீமியம்) = செலுத்த வேண்டிய பிரீமியத்தின் சொத்தின் மதிப்பு *%

காப்பீட்டு செலவினத்திற்கான எடுத்துக்காட்டுகள்

இந்த காப்பீட்டு செலவு எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - காப்பீட்டு செலவு எக்செல் வார்ப்புருஎடுத்துக்காட்டு # 1

ஒரு உற்பத்தி அக்கறையில், பொதுவாக, சொத்து மதிப்பில் 2.89% காப்பீட்டு செலவாக செலுத்தப்பட வேண்டும். சொத்துக்களின் கீழே உள்ள மதிப்பிலிருந்து, XYZ லிமிடெட் செலுத்த வேண்டிய காப்பீட்டு செலவை கணக்கிடுங்கள்:

தீர்வு

இயந்திரங்களுக்கு செலுத்த வேண்டிய காப்பீட்டு செலவைக் காட்டும் கணக்கீடு

- =9000000*2.89%

- =260100.00

இதேபோல், கீழே காட்டப்பட்டுள்ள பிற சொத்துகளுக்கான காப்பீட்டு செலவை நாம் கணக்கிடலாம்,

மொத்தம் இருக்கும் -

எனவே, கொடுக்கப்பட்ட ஆண்டிற்கு, XYZ லிமிடெட் காப்பீட்டு பிரீமியமாக 66 2,66,417.54 செலுத்த வேண்டும்.

எடுத்துக்காட்டு # 2

அந்தோனிக்கு 23 வயது. அவருக்கு புகை பிடிக்கும் பழக்கம் உள்ளது. அவர் தற்போது பாஸ்டன் பல்கலைக்கழகத்தில் முதுகலைப் படித்து வருகிறார். புகைபிடிக்கும் பழக்கத்தின் காரணமாக அந்தோனியின் உடல்நலக் காப்பீட்டை எடுக்க அவரது தந்தை ஆர்வமாக உள்ளார். மருத்துவ காப்பீட்டை எடுக்க PQR காப்பீட்டு நிறுவனத்துடன் ஆலோசனை நடத்தினார். PQR காப்பீட்டு நிறுவனம் மருத்துவ உரிமைகோரல் திட்டம் தொடர்பான பின்வரும் விவரங்களை வழங்கியது:

அந்தோனியின் தந்தையால் செலுத்தப்பட வேண்டிய குறிப்பிட்ட நோயான, 000 500,000 பாதுகாப்பு உள்ளிட்ட மருத்துவ உரிமைகோரல் திட்டத்திற்கான காப்பீட்டு செலவைக் கணக்கிடுங்கள்.

தீர்வு

அந்தோனிக்கு 23 வயது. எனவே அனைத்து பிரீமியம் கட்டணங்களும் 16-24 ஆண்டுகளின் ஸ்லாப்பிற்கு பொருந்தும்.

செலுத்த வேண்டிய காப்பீட்டு செலவைக் காட்டும் கணக்கீடு

இதேபோல், கீழே காட்டப்பட்டுள்ள காப்பீட்டு செலவை நாம் கணக்கிடலாம்,

செலுத்த வேண்டிய மொத்த பிரீமியம் இருக்கும் -

- =10050+6000+3250

- =19300

இவ்வாறு, செலுத்த வேண்டிய மொத்த காப்பீட்டு செலவு, 000 500,000 காப்பீடு செய்யப்பட்ட தொகைக்கு, 3 19,300 ஆகும்.

நன்மைகள்

- பாதுகாப்பை உறுதி செய்கிறது - இது காப்பீட்டாளருக்கு அவர்களின் வாழ்க்கையில் அல்லது அவர்களின் வணிகங்களில் எதிர்காலத்தில் ஏதேனும் தவறான நிகழ்வுகள் குறித்து பாதுகாப்பை வழங்குகிறது. இது பாதுகாப்பை உறுதி செய்வதோடு மட்டுமல்லாமல், அவர்களின் வாழ்க்கையில் மன அமைதியையும் தரும்.

- நீண்ட கால நிதி பாதுகாப்பு - இது காப்பீடு செய்யப்பட்ட நபருக்கு நீண்டகால நிதி பாதுகாப்பை வழங்கும் மற்றும் தனிநபர்களின் தனிப்பட்ட ஆர்வத்தை பாதுகாக்கும். ஆயுள் காப்பீட்டில் இதுபோன்ற நன்மைகளைப் பெறலாம்.

- நிதி சேகரிக்கும் ஆதாரம் - இது ஒரு சரியான இடத்தில் நிறுத்தக்கூடிய மற்றும் நிலையான வருமான ஓட்டத்தை உருவாக்கக்கூடிய நிதிக் குளத்தை உருவாக்கும் வாய்ப்பை வழங்குகிறது, இது காப்பீடு செய்யப்பட்ட நபரின் பேரழிவை மறைக்க உதவும்.

- சேமிக்கும் பழக்கத்தை உருவாக்குகிறது - இது தனிநபர்களிடையே காப்பீட்டுப் பழக்கத்தை வளர்க்கிறது, இது நீண்ட காலத்திற்கு நியாயமான பணப்புழக்கத்தை உறுதி செய்யும்.

தீமைகள்

- திருப்பிச் செலுத்துதல் இழப்புக்கு சமமானதல்ல - காப்பீட்டு செலவினம் ஒருவருக்கு ஏற்படும் இழப்புக்கு சமமான காப்பீட்டு நிறுவனத்திடமிருந்து திருப்பிச் செலுத்துவதாக உத்தரவாதம் அளிக்காது. உரிமைகோரல்களை திருப்பிச் செலுத்துவது எப்போதும் பல்வேறு காரணிகளைப் பொறுத்தது. இதன் விளைவாக, பெரும்பாலான நேரங்களில், இழப்புத் தொகை காப்பீட்டு நிறுவனங்களிடமிருந்து முழுமையாக மீட்கப்படவில்லை.

- திட்டங்கள் மற்றும் உட்பிரிவுகளில் சிக்கலானது - காப்பீடுகளின் திட்ட ஆவணங்கள் மிகவும் சிக்கலானவை. மேலும், அவர்கள் சாதாரண மனிதர்களுக்குத் தெரியாத பல்வேறு உட்பிரிவுகளை வைப்பார்கள். இதன் விளைவாக, காப்பீட்டு ஒப்பந்தங்களின் அனைத்து விதிமுறைகளையும் நிபந்தனைகளையும் காப்பீடு செய்த நபர் முழுமையாக அறிந்திருக்க மாட்டார்.

- நம்பிக்கையின்மை - கடந்த காலத்தில், பல முறை, காப்பீட்டு நிறுவனங்கள் பொறுப்பற்ற முறையில் நடந்து கொண்டன. இதன் விளைவாக, அவர்கள் மீது சற்றே குறைந்த அளவிலான நம்பிக்கை எப்போதும் இருக்கும்.

- உரிமைகோரலில் வரம்பு - அனைத்து காப்பீட்டுக் கொள்கைகளிலும் ஒரு நிலையான தொகை காப்பீடு செய்யப்படும். இதன் விளைவாக, கவரேஜ் 1 மில்லியனாக இருந்தால், ஒரு நபர் 2 மில்லியன் டாலர் இழப்பை சந்தித்தாலும், காப்பீடு செய்யப்பட்ட நபருக்கு 1 மில்லியன் டாலர் மட்டுமே திருப்பிச் செலுத்தப்படும். காப்பீடு செய்யப்பட்ட இந்த தொகை பல முறை தவறாக மதிப்பிடப்படுகிறது, இதன் விளைவாக, அவர்கள் ஆபத்தை தாங்க வேண்டும்.

முடிவுரை

எனவே, காப்பீட்டு ஒப்பந்தங்கள் இப்போதெல்லாம் ஒரு மென்மையான வாழ்க்கை மற்றும் வணிகத்தை மேற்கொள்ள கிட்டத்தட்ட தவிர்க்க முடியாதவை. காப்பீட்டை எடுப்பதை யாராவது தவறவிட்டால், அவர்கள் பெரும் ஆபத்துக்கு ஆளாகிறார்கள். இதன் விளைவாக, அவர்கள் மன மற்றும் நிதி இழப்பை கடுமையாக எதிர்கொள்வார்கள். இதன் விளைவாக, அவர்கள் எதிர்கொள்ளும் ஆபத்து மற்றும் அவற்றின் தேவைகள் ஆகியவற்றைக் கருத்தில் கொண்டு, காப்பீட்டுச் செலவைச் செய்வது எப்போதும் அறிவுறுத்தப்படுகிறது.