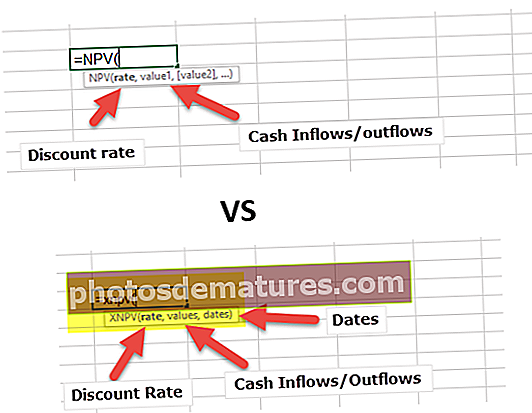

NPV vs XNPV | எக்செல் எடுத்துக்காட்டுகளுடன் சிறந்த வேறுபாடுகள்

NPV vs XNPV

நிகர தற்போதைய மதிப்பு (NPV) என்பது நிகர பண வருகையின் தற்போதைய மதிப்புக்கும் மொத்த பண செலவினங்களின் தற்போதைய மதிப்புக்கும் உள்ள வித்தியாசமாக வரையறுக்கப்படுகிறது. அவ்வப்போது பணப்புழக்கங்களில் NPV மிகவும் உதவியாக இருக்கும், மறுபுறம், எக்ஸ்என்பிவி, குறிப்பிட்ட கால இடைவெளியில் இருக்க வேண்டிய அவசியமில்லாத பணப்பரிமாற்றங்களுக்கான நிகர தற்போதைய மதிப்பை தீர்மானிக்கிறது.

இந்த கட்டுரையில், NPV vs XNPV ஐ விரிவாகப் பார்க்கிறோம் -

மேலும், NPV vs IRR ஐப் பாருங்கள்

NPV என்றால் என்ன?

நிகர தற்போதைய மதிப்பு (NPV) என்பது நிகர பண வருகையின் தற்போதைய மதிப்புக்கும் மொத்த பண செலவினங்களின் தற்போதைய மதிப்புக்கும் உள்ள வித்தியாசமாக வரையறுக்கப்படுகிறது. எந்தவொரு புதிய திட்டத்தின் நம்பகத்தன்மையையும் அல்லது வருங்கால முதலீட்டு வாய்ப்பையும் துல்லியமாக தீர்மானிக்க மூலதன பட்ஜெட் மதிப்பீடுகளைத் தயாரிக்கும் போது NPV பொதுவாகப் பயன்படுத்தப்படுகிறது.

NPV ஐ தீர்மானிப்பதற்கான சூத்திரம் (பண வருகை சமமாக இருக்கும்போது):

NPVt = 1 முதல் T. = ∑ Xt / (1 + R) t - Xo

எங்கே,

- எக்ஸ்டி = காலத்திற்கான மொத்த பண வரவு

- எக்ஸ்o = நிகர ஆரம்ப முதலீட்டு செலவுகள்

- ஆர் = தள்ளுபடி வீதம், இறுதியாக

- t = மொத்த கால அளவு எண்ணிக்கை

NPV ஐ தீர்மானிப்பதற்கான சூத்திரம் (பண வருகை சீரற்றதாக இருக்கும்போது):

NPV = [சிi1/ (1 + r) 1 + சிi2/ (1 + r) 2 + சிi3/ (1 + r) 3 +…] - எக்ஸ்o

எங்கே,

- R என்பது ஒரு காலத்திற்கு குறிப்பிட்ட வருவாய் வீதமாகும்;

- சிi1 முதல் காலகட்டத்தில் ஒருங்கிணைந்த பண வருகை;

- சிi2 இரண்டாவது காலகட்டத்தில் ஒருங்கிணைந்த பண வருகை;

- சிi3 மூன்றாவது காலகட்டத்தில் ஒருங்கிணைந்த பண வருகை போன்றவை…

NPV ஐப் பயன்படுத்தி திட்டத் தேர்வு

தனிப்பட்ட திட்டங்களுக்கு, ஒரு திட்டத்தை அதன் NPV நேர்மறையாகக் கணக்கிடும்போது வெறுமனே எடுத்துக் கொள்ளுங்கள், திட்ட NPV எதிர்மறையாகக் கணக்கிடப்பட்டால் அதை நிராகரிக்கவும், திட்ட NPV பூஜ்ஜியத்திற்கு வந்தால் அதைக் கருத்தில் கொள்ளவோ அல்லது நிராகரிக்கவோ அலட்சியமாக இருங்கள்.

முற்றிலும் மாறுபட்ட திட்டங்கள் அல்லது போட்டியிடும் திட்டங்களுக்கு, அதிக NPV கொண்ட திட்டத்தைக் கவனியுங்கள்.

நேர்மறையான அடையாளத்துடன் நிகர தற்போதைய மதிப்பு எந்தவொரு முதலீட்டு வாய்ப்பு அல்லது ஒரு திட்டத்தால் (தற்போதுள்ள டாலர் பிரிவுகளில்) வழங்கப்பட்ட மதிப்பிடப்பட்ட வருவாய் திட்டமிடப்பட்ட செலவினங்களை (இருக்கும் டாலர் மதிப்புகளிலும்) மிஞ்சும் என்பதைக் குறிக்கிறது. வழக்கமாக, நேர்மறையான NPV முடிவுகளைக் கொண்ட எந்தவொரு முதலீடும் ஒரு இலாபகரமானதாக இருக்கும், அதே நேரத்தில் எதிர்மறை NPV முடிவுகளைக் கொண்டிருப்பது ஒட்டுமொத்த இழப்புக்கு வழிவகுக்கும். இந்த யோசனை குறிப்பாக நிகர தற்போதைய மதிப்பு விதிகளை வரையறுக்கிறது, இது நேர்மறையான NPV முடிவுகளைக் கொண்ட முதலீடுகள் மட்டுமே கருதப்பட வேண்டும் என்பதைக் குறிக்கிறது.

கூடுதலாக, முதலீட்டு வாய்ப்பு இணைப்பு அல்லது கையகப்படுத்தல் தொடர்பானது என்று வைத்துக்கொள்வோம், ஒருவர் தள்ளுபடி செய்யப்பட்ட பணப்புழக்கத்தைப் பயன்படுத்தலாம்.

NPV சூத்திரத்தைத் தவிர, விரிதாள்கள், மைக்ரோசாஃப்ட் எக்செல் போன்ற அட்டவணைகள் மற்றும் NPV கால்குலேட்டரைக் கட்டுப்படுத்துவதன் மூலம் நிகர தற்போதைய மதிப்பைக் கணக்கிடலாம்.

எக்செல் இல் NPV ஐப் பயன்படுத்துதல்

எக்செல் தாளில் NPV ஐப் பயன்படுத்துவது மிகவும் எளிதானது.

= NPV (வீதம், மதிப்பு 1, மதிப்பு 2, மதிப்பு 3 ..)

- சூத்திரத்தில் விகிதம் என்பது ஒரு காலகட்டத்தில் பயன்படுத்தப்படும் தள்ளுபடி வீதமாகும்

- மதிப்பு 1, மதிப்பு 2, மதிப்பு 3 போன்றவை முறையே 1, 2, 3 காலங்களின் முடிவில் பணப்புழக்கம் அல்லது வெளிச்செல்லும்.

NPV எடுத்துக்காட்டு # 1 - குறிப்பிட்ட முன் வரையறுக்கப்பட்ட பணப்புழக்கத்துடன்

ஒரு நிறுவனம் ஒரு முக்கிய திட்டத்தின் மதிப்பிடப்பட்ட நம்பகத்தன்மையை பகுப்பாய்வு செய்வதில் ஆர்வமாக இருப்பதாக வைத்துக்கொள்வோம். மூன்று ஆண்டுகளில், இந்த திட்டம் முறையே 000 4000,, 000 14,000 மற்றும், 000 22,000 வருவாயை வழங்கும் என்று தெரிகிறது. திட்டமிடப்பட்ட தள்ளுபடி விகிதம் 5.5% ஆக இருக்கும் என்று எதிர்பார்க்கிறது. ஆரம்ப பார்வையில், முதலீட்டு வருமானம் ஆரம்ப முதலீட்டை விட இரு மடங்காக இருப்பதாகத் தெரிகிறது. ஆனால், மூன்று ஆண்டுகளில் சம்பாதித்த தொகை இன்று சம்பாதித்த நிகர தொகைக்கு சமமானதாக இல்லை, எனவே நிறுவனத்தின் கணக்காளர் NPV ஐ ஒட்டுமொத்த இலாபத்தை அடையாளம் காண ஒரு தனித்துவமான வழியில் தீர்மானிக்கிறார், அதேசமயம் மதிப்பிடப்பட்ட வருவாயின் குறைக்கப்பட்ட நேர மதிப்பைக் கணக்கிடுகிறார்:

NPV எடுத்துக்காட்டு # 1 - கையேடு கணக்கீட்டைப் பயன்படுத்தி தீர்வு

நிகர தற்போதைய மதிப்பைக் கணக்கிட பின்வரும் புள்ளிகளை நினைவில் கொள்ள வேண்டும்:

- பெறப்பட்ட தற்போதைய மதிப்பைச் சேர்த்தல்

- செலுத்தப்படும் தற்போதைய மதிப்பைக் குறைத்தல்

NPV = {, 000 4,000 / (1 + .055) ^ 1} + {, 000 14,000 / (1 + .055) ^ 2} + {, 000 22,000 / (1 + .055) ^ 3} - $ 20,000

= $3,791.5 + $12,578.6 + $18,739.4 – $20,000

= $15,105.3

NPV எடுத்துக்காட்டு # 1 - எக்செல் பயன்படுத்தி தீர்வு

எக்செல் இல் NPV சிக்கல்களைத் தீர்ப்பது மிகவும் எளிதானது. முதலில், ஒரு வரிசையில் பணப்புழக்கங்களுடன் கீழே கொடுக்கப்பட்டுள்ளபடி மாறிகளை நிலையான வடிவத்தில் வைக்க வேண்டும்.

இந்த எடுத்துக்காட்டில், ஆண்டு தள்ளுபடி வீதமான 5.5% தள்ளுபடி வீதத்துடன் எங்களுக்கு வழங்கப்படுகிறது. நாங்கள் NPV ஃபார்முலாவைப் பயன்படுத்தும்போது, நாங்கள் 000 4000 உடன் தொடங்குகிறோம் (ஆண்டு 1 இன் முடிவில் பண வரவுகள்) மற்றும் range 22,000 வரை வரம்பைத் தேர்வு செய்கிறோம் (

நாங்கள் NPV ஃபார்முலாவைப் பயன்படுத்தும்போது, நாங்கள் 000 4000 உடன் தொடங்குகிறோம் (ஆண்டு 1 இன் முடிவில் பண வரவுகள்) மற்றும், 000 22,000 வரை வரம்பைத் தேர்வு செய்கிறோம் (3 ஆம் ஆண்டின் பண வரவுக்கு ஒத்ததாக)

பணப்புழக்கங்களின் தற்போதைய மதிப்பு (ஆண்டு 1, 2 மற்றும் 3) $ 35,105.3

முதலீடு செய்யப்பட்ட பணம் அல்லது ஆண்டு 0 இல் பணப்பரிமாற்றம் $ 20,000 ஆகும்.

தற்போதைய மதிப்பிலிருந்து பணப்பரிமாற்றத்தைக் கழிக்கும்போது, நிகர தற்போதைய மதிப்பைப் பெறுகிறோம்$15,105.3

NPV எடுத்துக்காட்டு # 2 - சீரான பணப்புழக்கத்துடன்

245,000 டாலர் மதிப்புள்ள ஆரம்ப முதலீடு தேவைப்படும் ஒரு திட்டத்தின் நிகர தற்போதைய மதிப்பைத் தீர்மானிக்கவும், வரவிருக்கும் 12 மாதங்களுக்கு ஒவ்வொரு மாதமும், 000 40,000 பண வருகையை வழங்குவதாக மதிப்பிடப்பட்டுள்ளது. மீதமுள்ள திட்ட மதிப்பு பூஜ்ஜியமாக கருதப்படுகிறது. எதிர்பார்க்கப்படும் வருவாய் விகிதம் ஆண்டுக்கு 24% ஆகும்.

NPV எடுத்துக்காட்டு # 2 - கையேடு கணக்கீட்டைப் பயன்படுத்தி தீர்வு

கொடுக்கப்பட்ட,

ஆரம்ப முதலீடு = 5,000 245,000

ஒரு காலகட்டத்தில் ஒட்டுமொத்த பண வருகை =, 000 40,000

கால எண்ணிக்கை = 12

ஒவ்வொரு காலத்திற்கும் தள்ளுபடி வீதம் = 24% / 12 = 2%

NPV கணக்கீடு:

= $40,000*(1-(1+2%) ^-12)/2% – $245,000

= $178,013.65

NPV எடுத்துக்காட்டு # 2 - எக்செல் பயன்படுத்தி தீர்வு

எங்கள் முந்தைய எடுத்துக்காட்டில் செய்ததைப் போலவே, நாங்கள் முதலில் செய்வோம் கீழே கொடுக்கப்பட்டுள்ளபடி பண வரவுகள் மற்றும் பணப்பரிமாற்றங்களை நிலையான வடிவத்தில் வைப்பது.

இந்த எடுத்துக்காட்டில் கவனிக்க வேண்டிய சில முக்கியமான விஷயங்கள் உள்ளன -

- இந்த எடுத்துக்காட்டில், எங்களுக்கு மாதாந்திர பண வரவுகள் வழங்கப்படுகின்றன, அதேசமயம் வழங்கப்பட்ட தள்ளுபடி வீதம் முழு ஆண்டாகும்.

- NPV சூத்திரத்தில், தள்ளுபடி வீதமும் பணப்புழக்கங்களும் ஒரே அதிர்வெண்ணில் இருப்பதை உறுதி செய்ய வேண்டும், அதாவது மாதாந்திர பணப்புழக்கங்கள் இருந்தால் மாதாந்திர தள்ளுபடி வீதம் இருக்க வேண்டும்.

- எங்கள் எடுத்துக்காட்டில், நாங்கள் தள்ளுபடி விகிதத்தைச் சுற்றி செயல்படுவோம், மேலும் இந்த ஆண்டு தள்ளுபடி வீதத்தை மாதாந்திர தள்ளுபடி வீதமாக மாற்றுவோம்.

- ஆண்டு தள்ளுபடி வீதம் = 24%. மாத தள்ளுபடி வீதம் = 24% / 12 = 2%. எங்கள் கணக்கீடுகளில் 2% தள்ளுபடி வீதத்தைப் பயன்படுத்துவோம்

இந்த மாதாந்திர பண வரவுகள் மற்றும் 2% தள்ளுபடி வீதத்தைப் பயன்படுத்தி, எதிர்கால பணப்புழக்கங்களின் தற்போதைய மதிப்பைக் கணக்கிடுகிறோம்.

மாதாந்திர பணப்பரிமாற்றத்தின் தற்போதைய மதிப்பை 3 423,013.65 ஆகப் பெறுகிறோம்

மாதம் 0 இல் முதலீடு செய்யப்பட்ட அல்லது பண வெளியேற்றம் 5,000 245,000 ஆகும்.

இதன் மூலம், நிகர தற்போதைய மதிப்பு 8 178,013.65 பெறுகிறோம்

எக்ஸ்என்பிவி என்றால் என்ன?

எக்செல் இல் உள்ள எக்ஸ்என்பிவி செயல்பாடு முதன்மையாக நிகர தற்போதைய மதிப்பை (என்.பி.வி) தீர்மானிக்கிறது.

எக்ஸ்என்பிவிt = 1 முதல் N. = ∑ Ci / [(1 + R) d x do/365]

எங்கே,

- dஎக்ஸ் = x செலவு செலவு தேதி

- do = 0 வது செலவினத்திற்கான தேதி

- சிநான் = நான் செலவு செய்கிறேன்

எக்செல் இல் XNPV ஐப் பயன்படுத்துதல்

எக்செல் இல் உள்ள எக்ஸ்என்பிவி செயல்பாடு எந்தவொரு முதலீட்டு வாய்ப்பின் நிகர தற்போதைய மதிப்பைக் கணக்கிடுவதற்கு பின்வரும் சூத்திரத்தைப் பயன்படுத்துகிறது:

எக்ஸ்என்பிவி (ஆர், மதிப்பு வரம்பு, தேதி வரம்பு)

எங்கே,

ஆர் = பணப்புழக்கங்களுக்கான தள்ளுபடி வீதம்

மதிப்பு வரம்பு = வருமானம் மற்றும் கொடுப்பனவுகளை சித்தரிக்கும் எண் தரவுகளின் தொகுப்பு, எங்கே:

- நேர்மறையான புள்ளிவிவரங்கள் வருமானமாக அடையாளம் காணப்படுகின்றன;

- எதிர்மறை புள்ளிவிவரங்கள் கொடுப்பனவுகளாக அடையாளம் காணப்படுகின்றன.

முதல் தள்ளுபடி என்பது விவேகத்துடன் கூடியது மற்றும் முதலீட்டின் தொடக்கத்தில் பணம் அல்லது செலவை குறிக்கிறது.

தேதி வரம்பு = தொடர்ச்சியான செலவினங்களுக்கு சமமான தேதிகளின் வரம்பு. இந்த கட்டண வரிசை வழங்கப்பட்ட மதிப்புகளின் வரிசையுடன் பொருந்த வேண்டும்.

எக்ஸ்என்பிவி எடுத்துக்காட்டு 1

NPV உடன் நாங்கள் முன்னர் எடுத்த அதே உதாரணத்தை எடுத்துக்கொள்வோம், மேலும் NPV vs XNPV இன் இரண்டு அணுகுமுறைகளுக்கு இடையில் ஏதேனும் வித்தியாசம் இருக்கிறதா என்று பார்ப்போம்.

ஒரு நிறுவனம் ஒரு முக்கிய திட்டத்தின் மதிப்பிடப்பட்ட நம்பகத்தன்மையை பகுப்பாய்வு செய்வதில் ஆர்வமாக உள்ளது என்று வைத்துக்கொள்வோம். மூன்று ஆண்டுகளில், இந்த திட்டம் முறையே 000 4000,, 000 14,000 மற்றும், 000 22,000 வருவாயை வழங்கும் என்று தெரிகிறது. திட்டமிடப்பட்ட தள்ளுபடி விகிதம் 5.5% ஆக இருக்கும் என்று எதிர்பார்க்கிறது.

முதலில், பண வரவுகள் மற்றும் வெளிச்செல்லல்களை நிலையான வடிவத்தில் வைப்போம். பண வரவுகள் மற்றும் வெளிச்செல்லல்கள் ஆகியவற்றுடன் தொடர்புடைய தேதிகளையும் நாங்கள் வைத்துள்ளோம் என்பதை இங்கே கவனியுங்கள்.

இரண்டாவது படி எக்ஸ்என்பிவிக்கு தேவையான அனைத்து உள்ளீடுகளையும் வழங்குவதன் மூலம் கணக்கிட வேண்டும் - தள்ளுபடி வீதம், மதிப்பு வரம்பு மற்றும் தேதி வரம்பு. இந்த எக்ஸ்என்பிவி சூத்திரத்தில், இன்று செய்யப்பட்ட பணப்பரிமாற்றங்களையும் நாங்கள் சேர்த்துள்ளோம் என்பதை நீங்கள் கவனிப்பீர்கள்.

எக்ஸ்என்பிவியைப் பயன்படுத்தி தற்போதைய மதிப்பை, 16,065.7 ஆகப் பெறுகிறோம்.

NPV உடன், இந்த தற்போதைய மதிப்பை, 15,105.3 ஆகப் பெற்றோம்

XNPV ஐப் பயன்படுத்தும் தற்போதைய மதிப்பு NPV ஐ விட அதிகமாக உள்ளது. NPV vs XNPV இன் கீழ் நாம் ஏன் வெவ்வேறு தற்போதைய மதிப்புகளைப் பெறுகிறோம் என்று உங்களால் யூகிக்க முடியுமா?

பதில் எளிது. எதிர்கால பணப்பரிமாற்றம் ஆண்டின் இறுதியில் (இன்று முதல்) நடக்கும் என்று NPV கருதுகிறது. இன்று 3 ஜூலை 2017 என்று வைத்துக் கொள்வோம், பின்னர் date 4000 முதல் பணப்புழக்கம் இந்த தேதியிலிருந்து ஒரு வருடம் கழித்து வரும் என்று எதிர்பார்க்கப்படுகிறது. இதன் பொருள் உங்களுக்கு 3 ஜூலை 2018 அன்று, 000 4,000, 2019 ஜூலை 3 ஆம் தேதி, 000 14,000 மற்றும் 2020 ஜூலை 3 ஆம் தேதி $ 22,000 கிடைக்கும்.

இருப்பினும், எக்ஸ்என்பிவியைப் பயன்படுத்தி தற்போதைய மதிப்பைக் கணக்கிட்டபோது, பண வரவு தேதிகள் உண்மையான ஆண்டு இறுதி தேதிகள். நாங்கள் எக்ஸ்என்பிவியைப் பயன்படுத்தும்போது, ஒரு வருடத்திற்கும் குறைவான காலத்திற்கு முதல் பணப்புழக்கத்தை தள்ளுபடி செய்கிறோம். அதேபோல், மற்றவர்களுக்கும். இது NPV சூத்திரத்தைப் பயன்படுத்தி தற்போதைய மதிப்பை அந்த NPV சூத்திரத்தை விட அதிகமாக இருக்கும்.

எக்ஸ்என்பிவி எடுத்துக்காட்டு 2

XNPV ஐப் பயன்படுத்தி தீர்க்க அதே NPV எடுத்துக்காட்டு 2 ஐ எடுப்போம்.

245,000 டாலர் மதிப்புள்ள ஆரம்ப முதலீடு தேவைப்படும் ஒரு திட்டத்தின் நிகர தற்போதைய மதிப்பைத் தீர்மானிக்கவும், வரவிருக்கும் 12 மாதங்களுக்கு ஒவ்வொரு மாதமும், 000 40,000 பண வருகையை வழங்குவதாக மதிப்பிடப்பட்டுள்ளது. மீதமுள்ள திட்ட மதிப்பு பூஜ்ஜியமாக கருதப்படுகிறது. எதிர்பார்க்கப்படும் வருவாய் விகிதம் ஆண்டுக்கு 24% ஆகும்.

முதல் படி, பணப்புழக்கத்தையும் வெளிச்செல்லல்களையும் கீழே காட்டப்பட்டுள்ள நிலையான வடிவத்தில் வைப்பது.

NPV எடுத்துக்காட்டில், எங்கள் வருடாந்திர தள்ளுபடி வீதத்தை மாதாந்திர தள்ளுபடி வீதமாக மாற்றினோம். XNPV ஐப் பொறுத்தவரை, இந்த கூடுதல் படியை நாங்கள் செய்யத் தேவையில்லை. ஆண்டு தள்ளுபடி வீதத்தை நாம் நேரடியாகப் பயன்படுத்தலாம்

அடுத்த கட்டம், சூத்திரத்தில் தள்ளுபடி வீதம், பணப்புழக்க வரம்பு மற்றும் தேதி வரம்பைப் பயன்படுத்துவது. சூத்திரத்தில் இன்று நாங்கள் செய்த பணப்பரிமாற்றங்களையும் சேர்த்துள்ளோம் என்பதை நினைவில் கொள்க.

எக்ஸ்என்பிவி சூத்திரத்தைப் பயன்படுத்தி தற்போதைய மதிப்பு 3 183,598.2

NPV ஃபார்முலாவுடன் ஒப்பிடுகையில், NPV ஐப் பயன்படுத்தும் தற்போதைய மதிப்பு 8 178,013.65 ஆகும்

எக்ஸ்.என்.பிவி சூத்திரம் NPV ஐ விட தற்போதைய மதிப்பை ஏன் அதிகமாகக் கொண்டுள்ளது? பதில் எளிது, இந்த விஷயத்தில் NPV vs XNPV க்கு மாறாக நான் உங்களிடம் விட்டு விடுகிறேன்.

NPV vs XNPV எடுத்துக்காட்டு

இப்போது NPV vs XNPV தலைக்கு மற்றொரு உதாரணத்தை எடுத்துக் கொள்வோம். பின்வரும் பணப்புழக்க சுயவிவரம் எங்களிடம் உள்ளது என்று வைத்துக் கொள்வோம்

பணப்பரிமாற்ற ஆண்டு - $ 20,000

பண வரவு

- 1 வது ஆண்டு - 000 4000

- 2 வது ஆண்டு - $ 14,000

- 3 வது ஆண்டு - $ 22,000

தொடர்ச்சியான மூலதன செலவு அல்லது தள்ளுபடி விகிதங்கள் கொடுக்கப்பட்ட இந்த திட்டத்தை நீங்கள் ஏற்றுக்கொள்வீர்களா அல்லது நிராகரிப்பீர்களா என்பதைக் கண்டுபிடிப்பதே இங்கே நோக்கம்.

NPV ஐப் பயன்படுத்துதல்

மூலதனத்தின் விலை 0% முதல் தொடங்கி இடதுபுற நெடுவரிசையில் உள்ளது மற்றும் 10% படி 110% க்கு செல்கிறது.

NPV 0 ஐ விட அதிகமாக இருந்தால் நாங்கள் திட்டத்தை ஏற்றுக்கொள்வோம், இல்லையெனில் திட்டத்தை நிராகரிப்போம்.

மூலதன செலவு 0%, 10%, 20% மற்றும் 30% ஆக இருக்கும்போது NPV நேர்மறையானது என்பதை மேலே உள்ள வரைபடத்திலிருந்து கவனிக்கிறோம். மூலதன செலவு 0% முதல் 30% வரை இருக்கும்போது திட்டத்தை நாங்கள் ஏற்றுக்கொள்கிறோம் என்பதே இதன் பொருள்.

இருப்பினும், மூலதனத்தின் விலை 40% ஆக அதிகரிக்கும் போது, நிகர தற்போதைய மதிப்பு எதிர்மறையானது என்பதை நாங்கள் கவனிக்கிறோம். அங்கு நாங்கள் இந்த திட்டத்தை நிராகரிக்கிறோம். மூலதன செலவு அதிகரிக்கும் போது, நிகர தற்போதைய மதிப்பு குறைகிறது என்பதை நாங்கள் கவனிக்கிறோம்.

இதை கீழே உள்ள வரைபடத்தில் வரைபடமாகக் காணலாம்.

XNPV ஐப் பயன்படுத்துதல்

இப்போது அதே உதாரணத்தை எக்ஸ்என்பிவி சூத்திரத்துடன் இயக்குவோம்.

0%, 10%, 20%, 30% மற்றும் 40% மூலதன செலவுக்கு XNPV ஐப் பயன்படுத்தி நிகர தற்போதைய மதிப்பு நேர்மறையானது என்பதை நாங்கள் கவனிக்கிறோம். மூலதன செலவு 0% முதல் 40% வரை இருக்கும்போது திட்டத்தை நாங்கள் ஏற்றுக்கொள்கிறோம் என்பதே இதன் பொருள். இந்த பதில் NPV ஐப் பயன்படுத்தி கிடைத்த பதிலில் இருந்து வேறுபட்டது என்பதை நினைவில் கொள்க, அங்கு மூலதன செலவு 40% ஐ எட்டியபோது நாங்கள் திட்டத்தை நிராகரித்தோம்.

கீழேயுள்ள வரைபடம் பல்வேறு மூலதன செலவில் எக்ஸ்என்பிவியைப் பயன்படுத்தி திட்டத்தின் நிகர தற்போதைய மதிப்பை சித்தரிக்கிறது.

XNPV செயல்பாட்டிற்கான பொதுவான பிழைகள்

எக்செல் இல் எக்ஸ்என்பிவி செயல்பாட்டைப் பயன்படுத்தும் போது பயனருக்கு பிழை ஏற்பட்டால், இது கீழே குறிப்பிடப்பட்டுள்ள வகைகளில் ஒன்றாகும்:

| பொதுவான பிழைகள் |

#NUM! பிழை

|

#மதிப்பு! பிழை

|