கியரிங் விகிதம் (வரையறை, ஃபார்முலா) | கணக்கிடுவது எப்படி?

கியரிங் விகிதம் என்றால் என்ன?

மொத்த கடனை மொத்த ஈக்விட்டிக்கு பிரிப்பதன் மூலம் நிறுவனத்தின் ஒட்டுமொத்த மூலதன கட்டமைப்பைப் புரிந்துகொள்ள நிதி ஆய்வாளர்களால் கியரிங் விகிதம் பொதுவாகப் பயன்படுத்தப்படுகிறது. அதிக விகிதம், இயல்புநிலைக்கான வாய்ப்புகள் அதிகம், எனவே நிறுவனத்தின் வளர்ச்சியில் அதிக தடையாக இருக்கும். இதேபோல், குறைந்த விகிதம், சிறந்தது. கூடுதலாக, உரிமையாளரின் மூலதனம் அல்லது பங்கு நீண்ட கால அல்லது குறுகிய கால கடனுடன் ஒப்பிடும் பிற சூத்திரங்கள் உள்ளன.

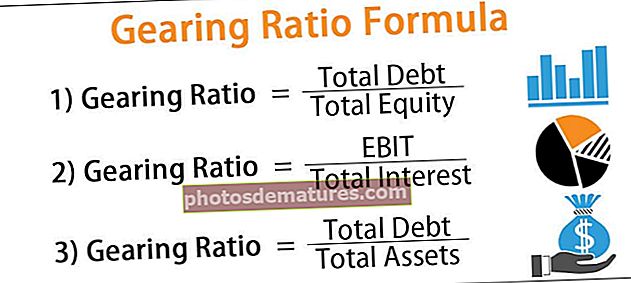

கியரிங் விகிதம் ஃபார்முலா

# 1 - கியரிங் விகிதம் = மொத்த கடன் / மொத்த பங்கு# 2 - கியரிங் விகிதம் = ஈபிஐடி / மொத்த வட்டி# 3 - கியரிங் விகிதம் = மொத்த கடன் / மொத்த சொத்துக்கள்

எங்கே,

ஈபிஐடி என்பது வட்டி மற்றும் வரிக்கு முந்தைய வருவாய்.

- எல்லா சூத்திரங்களுக்கும் இடையிலான ஒரே பொதுவான விஷயம் என்னவென்றால், அவை அனைத்தும் பங்குதாரர்களின் நிதி அல்லது இருப்புக்கள் அல்லது இயக்க வருமானம் போன்ற கணக்கீட்டில் பங்குகளின் சில பகுதியை உள்ளடக்குகின்றன, இது இறுதியில் பங்குதாரரின் பங்கு கணக்கீட்டிற்கு மட்டுமே செல்லும்.

- இந்த கணக்கீடு நிறுவனம் எவ்வளவு அந்நியமானது என்பதையும், கடன்களை திருப்பிச் செலுத்துவதில் நிறுவனம் எவ்வளவு நிலையானது என்பதையும் தீர்மானிக்க உதவுகிறது, மேலும் அதன் லாபத் திட்டத்தையும் பாதிக்காமல் அவற்றின் விரிவாக்கத் திட்டங்களுடன் தொடரவும் உதவுகிறது.

கடைசி எண்ணம் நிறுவனம் போதுமான கடன் விகிதத்தை பராமரிக்க வேண்டும், அது சிறந்ததாக இருக்கும்.

கியரிங் விகித சூத்திரத்தின் கணக்கீடு எடுத்துக்காட்டுகள்

இதை நன்கு புரிந்துகொள்ள சில எளிய மற்றும் மேம்பட்ட நடைமுறை எடுத்துக்காட்டுகளைப் பார்ப்போம்.

இந்த கியரிங் விகித ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - கியரிங் விகிதம் ஃபார்முலா எக்செல் வார்ப்புருஎடுத்துக்காட்டு # 1

ஹஸ்டன் இன்க் பின்வரும் எண்களை வங்கியில் தெரிவிக்கிறது; கடன் மற்றும் பங்கு விகிதத்தைப் பயன்படுத்தி பற்சக்கர விகிதத்தை நீங்கள் கணக்கிட வேண்டும்.

தீர்வு:

நாங்கள் முதலில் நிறுவனத்தின் மொத்த கடன் மற்றும் மொத்த பங்குகளை கணக்கிடுவோம், பின்னர் மேற்கண்ட சமன்பாட்டைப் பயன்படுத்துவோம்.

கியரிங் விகிதத்தின் கணக்கீடு பின்வருமாறு செய்யப்படலாம்:

எனவே இது இருக்கும் -

எடுத்துக்காட்டு # 2

ஏபிசி சமீபத்தில் போட்டியால் பாதிக்கப்பட்டு வங்கியில் கடன் தேடுகிறது. வங்கி அதன் பற்சக்கர விகிதம் 4 ஐ விட அதிகமாக இருக்க வேண்டும் என்ற நிபந்தனையை முன்வைத்துள்ளது. இல்லையெனில், ஏபிசி ஒரு உத்தரவாதத்தை வழங்கவோ அல்லது எந்தவொரு சொத்தையும் அடமானம் வைக்கவோ கட்டாயப்படுத்தப்படும்.

கியரிங் விகிதத்தின் வங்கியின் எதிர்பார்ப்பை ஏபிசி பூர்த்தி செய்கிறதா என்பதை பின்வரும் விவரங்களின் அடிப்படையில் நீங்கள் மதிப்பீடு செய்ய வேண்டுமா?

தீர்வு:

நாங்கள் முதலில் நிறுவனத்தின் மொத்த வட்டி மற்றும் ஈபிஐடியைக் கணக்கிடுவோம், பின்னர் மேற்கண்ட சமன்பாட்டைப் பயன்படுத்துவோம்.

கியரிங் விகிதத்தின் கணக்கீடு பின்வருமாறு செய்யப்படலாம்:

எனவே இது இருக்கும் -

எனவே, விகிதம் 3.75 ஆக இருக்கும், இது 4 க்கும் குறைவானது மற்றும் வங்கியின் எதிர்பார்க்கப்படும் விகிதத்தை பூர்த்தி செய்யாததால், அது இப்போது ஒரு உத்தரவாதத்தை அல்லது சொத்தின் அடமானத்தை நிர்ணயித்தபடி வழங்க வேண்டும்.

குறிப்பு: இயக்க வருமானத்தை கணக்கிடுவதற்கு, பிற வருமானம் வழக்கமாக தவிர்க்கப்படுகிறது, ஆனால் அது எங்கிருந்து சம்பாதிக்கப்பட்டது என்பது குறித்து வேறு எந்த விவரமும் எங்களிடம் இல்லை என்பதால், இது இயக்க வருமானத்தின் ஒரு பகுதியாக கருதுகிறோம்.எடுத்துக்காட்டு # 3

திரு. ராஜ் நிறுவனத்தின் XYZ நிறுவனத்தின் ஒரு முக்கிய பங்குதாரரைக் கொண்டிருக்கிறார், நிறுவனத்தின் கடந்த ஆண்டு பொதுக் கூட்டத்தின் போது, பாதுகாப்பற்றதாக வெளிநாட்டிலிருந்து 300,000 கூடுதல் கடனை திரட்ட பங்குதாரர்களிடமிருந்து வாரியம் ஒப்புதல் பெற்றது.

மொத்த கடன் மொத்த சொத்துக்களில் 50% க்கு மேல் இருக்கக்கூடாது என்பதை உறுதிப்படுத்த ராஜ் விரும்புகிறார். கீழேயுள்ள தகவலின் அடிப்படையில் நீங்கள் பற்சக்கர விகிதத்தை கணக்கிட வேண்டும்.

தீர்வு:

நாங்கள் முதலில் நிறுவனத்தின் மொத்த கடனைக் கணக்கிட்டு பின்னர் மேற்கண்ட சமன்பாட்டைப் பயன்படுத்துவோம்.

கியரிங் விகிதத்தின் கணக்கீடு பின்வருமாறு செய்யப்படலாம்:

எனவே இது இருக்கும் -

எனவே, விகிதம் 0.65 ஆக இருக்கும்; மொத்த சொத்துக்களில் 50% க்கும் அதிகமான நிறுவனங்களுக்கு முன்மொழியப்பட்ட கடனுடன் நிறுவனம் முடிவடையும் என்பதால் எம்.ஆர்.ராஜின் கவலை சரியானது.

சம்பந்தம் மற்றும் பயன்கள்

நிதி நிறுவனங்கள் மற்றும் கடன் வழங்குநர்கள் முதன்மையாக கியரிங் விகிதங்களைப் பயன்படுத்துகிறார்கள், ஏனெனில் அவர்கள் நிறுவனத்தின் திருப்பிச் செலுத்தும் திறனைப் பற்றி கவலைப்படுகிறார்கள், அதன்படி, அவர்கள் முன்மொழியப்பட்ட கடனின் விதிமுறைகளையும் நிபந்தனைகளையும் உருவாக்க முடியும். இந்த விகிதங்கள் உள் நிர்வாகத்தால் அவர்களின் எதிர்கால லாபம் மற்றும் பணப்புழக்கங்களை பகுப்பாய்வு செய்ய பயன்படுத்தப்படுகின்றன. வழக்கமாக, அதிக முதலீடு சம்பந்தப்பட்ட இடங்களில், வெளிப்புறமாக பாதுகாக்கப்பட்ட நிதி மூலம் அந்த கேபெக்ஸை அவர்கள் வாங்க வேண்டியிருப்பதால், கியரிங் விகிதங்கள் அதிகமாக இருக்கும்.