கஸ்டோடியல் கணக்கு (வகைகள், எடுத்துக்காட்டு) | இது எப்படி வேலை செய்கிறது?

கஸ்டோடியல் கணக்கு என்றால் என்ன?

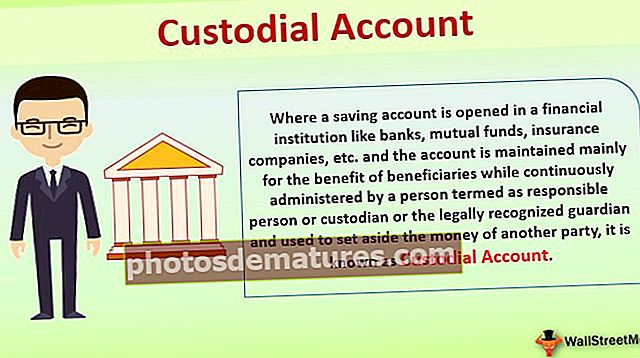

கஸ்டோடியல் அக்கவுண்ட் என்பது வங்கிகள், பரஸ்பர நிதிகள், காப்பீட்டு நிறுவனங்கள், வங்கி சாரா நிதி நிறுவனங்கள், பங்கு தரகர்கள் போன்ற ஒரு நிதி நிறுவனத்தில் சேமிப்புக் கணக்கு ஆகும், இது முக்கியமாக பயனாளிகளின் நலனுக்காக பராமரிக்கப்படுகிறது, அதே நேரத்தில் பொறுப்பான நபர் என்று அழைக்கப்படும் ஒரு நபரால் தொடர்ந்து நிர்வகிக்கப்படுகிறது அல்லது பாதுகாவலர் அல்லது சட்டப்பூர்வமாக அங்கீகரிக்கப்பட்ட பாதுகாவலர்.

மேற்கண்ட வரையறையின்படி, இதில் 2 கட்சிகள் உள்ளன என்பது தெளிவாகிறது - பாதுகாவலர் மற்றும் பயனாளி கட்சி. நிதி நிறுவனங்கள் அல்லது வங்கிகளுடன் ஒரு சேமிப்புக் கணக்கு திறக்கப்படுகிறது, இது இந்த வகை கணக்கில் ஒரு குறிப்பிட்ட காலத்திற்கு மற்ற கட்சிகளின் எண்ணிக்கையை ஒதுக்கி வைப்பதற்கு பொறுப்பான தரப்பினருக்கு ஒரு வசதியை வழங்குகிறது.

மேலும், பல்வேறு வடிவங்களைப் பயன்படுத்தி ஒரு காவலர் கணக்கைத் திறக்க முடியும், இதில் சிறுபான்மையினருக்கானது உட்பட, பாதுகாவலர் பொதுவாக மைனரின் பெற்றோராக இருக்கிறார். அத்தகைய கணக்குகளில் விரைவாக நிதி விநியோகிக்க நிறுவனங்கள், தனிநபர்கள் அல்லது நிறுவனங்களால் மற்றொரு வகை படிவம் பயன்படுத்தப்படுகிறது மற்றும் சொந்தமானது.

ஒரு கஸ்டோடியல் கணக்கு எவ்வாறு செயல்படுகிறது?

ஒரு காவல் கணக்கு வழக்கமான சேமிப்புக் கணக்கு போன்றது. இங்கே, ஒரு பாதுகாவலர் என்பது ஒரு காவலர் கணக்கில் எப்போது, எவ்வளவு பணம் முதலீடு செய்ய வேண்டும் என்பது குறித்து முடிவெடுக்கும் ஒருவர். இங்கே, கணக்கு மேலாளர் கண்டுபிடிப்பிற்கு தொடர்ச்சியான பங்களிப்பை வழங்கும் ஒரு நபர்.

மேலும், இது பல்வேறு வகையான சொத்துக்களில் நிதிகளை முதலீடு செய்யப் பயன்படுத்தப்படலாம், ஆனால் அது ஒரு குறிப்பிட்ட சொத்தில் முதலீட்டை ஏற்கலாமா என்பது நிதி நிறுவனங்களைப் பொறுத்தது. சிறுபான்மையினருக்கான காவல் கணக்கின் விஷயத்தில், அந்த தொகை மைனரின் சட்டப்பூர்வ பாதுகாவலர் அல்லது பெற்றோரால் கணக்கில் முதலீடு செய்யப்படுகிறது. சிறியவர் பெரும்பான்மை வயதை அடையும் வரை இந்த தொகை ஒரு காவல் கணக்கில் வைக்கப்படுகிறது.

வகைகள்

தற்போதைய தேதியில் ஒரு நிதி நிறுவனத்துடன் திறக்கப்படக்கூடிய முக்கிய வகைகள் பின்வருமாறு.

# 1 - சிறு சட்டக் கணக்கிற்கு (யுடிஎம்ஏ) ஒரே மாதிரியான இடமாற்றம்:

இந்த கணக்கு ரியல் எஸ்டேட், அறிவுசார் சொத்து (ஐபி) போன்ற முதலீடுகளின் தொகுப்பில் கிட்டத்தட்ட அனைத்து வகையான சொத்துக்களையும் வைத்திருக்க முடியும். எனவே இது இந்த வகையான முதலீட்டின் மிக முக்கியமான நன்மை. அமெரிக்காவில் உள்ள அனைத்து நிதி நிறுவனங்களும் இந்த வகை கணக்கை அனுமதிக்கின்றன.

# 2 - சிறு சட்டக் கணக்கிற்கான சீரான பரிசு (யுஜிஎம்ஏ):

சிறுபான்மையினர் பெரும்பான்மை வயதை அடைந்தவுடன் அவர்களுக்கு பரிசாக இந்த வகை பயன்படுத்தப்படுகிறது. யுடிஎம்ஏ கணக்கின் கீழ் உள்ள அனைத்து சொத்துக்களுக்கும் எதிராக யுஜிஎம்ஏ கணக்கு பங்குகள், பணம், பத்திரங்கள், பங்குகள் போன்றவற்றுக்கு மட்டுப்படுத்தப்பட்டுள்ளது என்பதை இங்கு கவனிக்க வேண்டியது அவசியம்.

ஒரு கஸ்டோடியல் கணக்கை எவ்வாறு திறப்பது?

- முதலாவதாக, ஒரு கணக்கைத் திறப்பதற்கான நேரடியான நடைமுறைகள் இருப்பதால், ஒரு கஸ்டோடியல் வங்கி கணக்கு மிகவும் வசதியாக திறக்கப்படலாம்.

- ஒரு நபர் தரகர் அல்லது பிற நிதி நிறுவனங்களின் இணையதளத்தில் ஆன்லைனில் ஒரு கணக்கைத் திறக்கலாம், அல்லது ஒரு நபர் தனித்தனியாக தரகரின் கிளைக்குச் சென்று வங்கிக் கணக்கைத் திறக்கக் கோரலாம். எந்தவொரு தரகரிடமும் ஒரு கஸ்டோடியல் வங்கிக் கணக்கைத் திறக்க முடிவு செய்வதற்கு முன், கருத்தில் கொள்ள வேண்டிய அத்தியாவசிய அம்சங்கள் கட்டணம், கட்டணம் மற்றும் பங்களிப்பு அமைப்பு மற்றும் வட்டி விகிதம்.

உதாரணமாக

ஒரு காவலர் கணக்கு என்பது வயது குழந்தைகளுக்கு ஒரு வசதியை வழங்குவதற்கான ஒரு சிறந்த வழியாகும், பெரும்பான்மையினருக்கு அல்ல. சிறுபான்மை வயதுடைய குழந்தைகளுக்கு ஒரு அறக்கட்டளை நிதி தயாரிக்கப்படலாம், இது பெரும்பான்மை வயதில் உள்ள நிதியை அவர்களுக்கு பரிசாக வழங்குகிறது. இவ்வாறு, ஒரு குடும்பத்தில் 2 குழந்தைகளுக்கு அவர்களின் பெற்றோரால் 10 மில்லியன் டாலர்கள் அறக்கட்டளை நிதியில் முதலீடு செய்யப்படுகிறது என்று வைத்துக்கொள்வோம். இப்போது இரு குழந்தைகளுக்கும் ஒரு முதிர்வு வயது என்ன என்பதைக் கவனியுங்கள்.

10 ஆண்டுகளில் 10 மில்லியன் டாலர்களாக வட்டியைச் சேர்த்த பிறகு, அந்த தொகை 35 மில்லியன் டாலர்களாக வரும் என்று வைத்துக்கொள்வோம். இந்த அளவு 35 மில்லியன் டாலர் ஷெல்பி இப்போது இரு குழந்தைகளுக்கும் இடையில் பிரிக்கப்பட்டுள்ளது, குறிப்பிட்ட விகிதத்தை 4: 3 என்று குறிப்பிடுகிறது. இதனால் குழந்தை A க்கு million 20 மில்லியன் நிதி கிடைக்கும், மற்றும் குழந்தை B அறக்கட்டளை நிதியிலிருந்து million 15 மில்லியன் நிதியைப் பெறும்.

கஸ்டோடியல் கணக்கு எதிராக வைப்பு கணக்கு

ஒரு கஸ்டோடியல் கணக்கு என்பது மற்றொரு நபரின், பொதுவாக சிறார்களின் நலனுக்காக பொறுப்பான நபரின் சார்பாக வங்கிகள் முதலீட்டை வைத்திருக்கும் ஒரு கணக்கு, ஏனெனில் அந்த நபருக்கு முதலீடுகளில் சட்டப்பூர்வ உரிமைகள் இல்லை.

இருப்பினும், ஒரு வைப்புக் கணக்கு என்பது வங்கிகளுக்கும் நிதி நிறுவனங்களுக்கும் பொறுப்பான ஒரு கணக்கு; எடுத்துக்காட்டாக, சேமிக்கும் வங்கி கணக்குகள்.

நன்மைகள்

பின்வருபவை அத்தியாவசிய நன்மைகள்:

- இந்த வகையான கணக்கின் மிக முக்கியமான நன்மை என்னவென்றால், அது சார்ந்து இருப்பவர்களின் பணத்தை சரியான நேரம் வரை பாதுகாப்பாகவும் பாதுகாப்பாகவும் வைத்திருக்கிறது. உதாரணமாக, பெரும்பான்மை வயதினரின் சாதனை.

- வருமானம் அல்லது பங்களிப்புக்கு குறிப்பிட்ட வரம்புகள் இல்லாததால், காவல்துறை கணக்கு குறிப்பிடத்தக்க அளவிலான நெகிழ்வுத்தன்மையுடன் வருகிறது.

- இது பல்வேறு வகையான சொத்துக்களுக்கான பங்களிப்புகளை முதலீடு செய்வதற்கான விருப்பத்தைக் கொண்டுள்ளது. இருப்பினும், விதிவிலக்குகள் எப்போதும் இருக்கும்.

- அறக்கட்டளை நிதியை நிறுவுவதற்கு, ஒரு வங்கி அல்லது வேறு எந்த நிதி நிறுவனத்திலும் அறக்கட்டளை நிதியை நிறுவுவது மிகவும் நன்மை பயக்கும் மற்றும் மலிவானது.

- மேலும், தனிநபர்களுக்கு பல்வேறு வரி சலுகைகளும் உள்ளன.

வரம்புகள்

- பணம் ஒரு காவல் கணக்கில் டெபாசிட் செய்யப்பட்டவுடன், பணத்தின் உரிமை உடனடியாக பயனாளி அல்லது குழந்தைக்கு மாற்றப்படும்; இதனால், பணத்தை மீட்டெடுப்பதற்கான எந்த நடவடிக்கையும் செய்ய முடியாது.

- குழந்தை ஒரு பயனாளியாக இருக்கும் இடத்தில், எதிர்கால தேதியில் பணம் பெறத்தக்கதாக இருந்தாலும், அத்தகைய பணம் குழந்தையின் சொத்து நிதியில் கணக்கிடப்படுகிறது.

- வரி நன்மை பெறப்பட்டாலும், மற்ற கணக்குகளை விட இது குறைவாகவே உள்ளது.

முடிவுரை

ஆகவே, குழந்தைகள் அல்லது சிறுபான்மையினரின் சிறப்பு நிதியைத் திறப்பதற்கு காவல்துறை கணக்கு மிகவும் முக்கியமானது, அவர்கள் பெரும்பான்மையை அடையும்போது சரியான நேரத்தில் அவர்களின் நிதியை வழங்குவதன் மூலமும், அதன் தொடக்கத்திலிருந்தே அவர்களின் நிதியைத் தவிர்த்து வைப்பதன் மூலமும்.