வருவாய் ரன் வீதம் (வரையறை) | வருடாந்திர ரன் வீதத்தைக் கணக்கிடுங்கள்

வருவாய் ரன் வீதம் என்றால் என்ன?

வருவாய் ரன் வீதம் தற்போதைய வருவாய் நிலைகள், வளர்ச்சி விகிதம், சந்தை தேவை மற்றும் பிற தொடர்புடைய காரணிகளின் அடிப்படையில் உருவாக்கப்படும் வருடாந்திர வருவாயை முன்னறிவிக்க நிறுவனங்கள் பயன்படுத்தும் ஒரு மெட்ரிக் ஆகும், தற்போதைய வருவாய் எந்தவொரு பருவநிலை அல்லது வெளிப்புற விளைவுகளிலிருந்தும் இலவசம் என்று கருதி, தற்போதைய சந்தை நிலைமைகள் ஆண்டு முழுவதும் நிலவும்.

விளக்கம்

ஒரு நிறுவனம் காலம் தொடங்குவதற்கு முன்பு ஒரு குறிப்பிட்ட காலத்திற்கு ஒரு பட்ஜெட்டை உருவாக்குகிறது, இதில் வருவாய், செலவுகள், லாபம் மற்றும் பல போன்ற எண்களின் மதிப்பீட்டைக் கொண்டுள்ளது. இந்த பட்ஜெட் ஒரு நீண்ட கால அவுட்லைன் ஆகும். ஆண்டின் போது, நிறுவனம் இந்த எண்களின் பாதையை கண்காணித்து, பட்ஜெட் செய்யப்பட்ட புள்ளிவிவரங்களிலிருந்து விலகல்களை மதிப்பிட முயற்சிக்கிறது.

இந்த பயிற்சி நிறுவனம் எண்களைத் தவறாக வழிநடத்தியிருந்தால் அவற்றைத் திருப்பிச் செல்ல நிறுவனம் பயன்படுத்தும் உத்திகள் மற்றும் நுட்பங்களை மாற்றியமைப்பதை நோக்கமாகக் கொண்டுள்ளது அல்லது இலக்கை அடைய எதிர்பார்க்கிறோம் என்றால் அதே முயற்சிகளைத் தொடரலாம். எனவே வருவாய் ரன் விகிதம் என்பது வருவாயைக் கண்காணிக்க இடைக்கால உத்திகளைத் தீர்மானிக்க உதவும் ஒரு நடவடிக்கையாகும்.

ஃபார்முலா

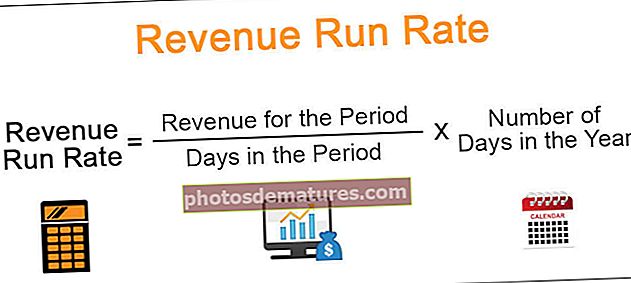

வருவாய் ரன் வீதத்திற்கான சூத்திரம் பின்வருமாறு:

வருவாய் ரன் வீதம் = காலகட்டத்தில் / காலத்திற்கான வருவாய் * ஆண்டின் நாட்களின் எண்ணிக்கை- மேலேயுள்ள சூத்திரத்தை மாத வடிவமாகவும் மாற்றலாம், மாதத்தின் எண்ணிக்கையால் வகுத்து, ஒரு வருடத்தில் மாதங்களின் எண்ணிக்கையால் பெருக்கலாம்;

- ஆண்டின் நாட்களின் எண்ணிக்கை 365 என்று கருதப்படுகிறது. இருப்பினும், நாங்கள் வேலை நாட்கள் அல்லது விடுமுறை நாட்களை மட்டுமே கருத்தில் கொள்ள விரும்புகிறோமா என்பதைப் பொறுத்து 360 அல்லது 250 போன்ற எண்களைக் கூட எடுத்துக் கொள்ளலாம், அல்லது இன்னும் நேரடியான கணக்கீட்டை நாங்கள் விரும்புகிறோம் மற்றும் எனவே, எண்ணிக்கை மதிப்பிடுவதற்கு மட்டுமே. எனவே, போதுமான அளவு தோராயமானது போதுமானது.

வருவாய் ரன் விகிதத்தின் எடுத்துக்காட்டு

இந்த வருவாய் ரன் வீத எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - வருவாய் ரன் வீதம் எக்செல் வார்ப்புருமூவ்ஃபாஸ்ட் இன்க் என்ற பெயரில் ஒரு நிறுவனம் உள்ளது என்று வைத்துக்கொள்வோம். இது உடற்தகுதி அணியக்கூடிய கருவிகளை விற்கிறது மற்றும் நடப்பு ஆண்டில் இரண்டு 20 நாட்களில் அதன் உற்பத்தியின் சராசரியாக 100 யூனிட்டுகளை $ 100 க்கு விற்றுள்ளது. இதன் ஆண்டு இலக்கு, 000 200,000 ஆகும். தற்போதைய விற்பனையின் அளவு தேவையான வருவாயை ஈட்ட முடியுமா அல்லது விலையை $ 90 ஆகக் குறைக்க வேண்டுமா என்பதை அறிய விரும்புகிறது, இது விற்கப்படும் அலகுகளின் எண்ணிக்கையில் 20% வளர்ச்சியை எதிர்பார்க்கலாம். எனவே, வருவாய் ரன் வீதத்தை கணக்கிட முடிவு செய்துள்ளது, அது தொடர வேண்டுமா அல்லது அதன் மூலோபாயத்தை மாற்ற வேண்டுமா என்பதைப் புரிந்து கொள்ள. இது வருடத்தில் 365 நாட்களைக் கருதுகிறது.

தீர்வு

தற்போதுள்ள வியூகத்தின் வருவாய் ரன் வீதத்தின் கணக்கீடு

- =$10000/20*365

- =$182500

மாற்றப்பட்ட வியூகத்தின் வருவாய் ரன் வீதத்தின் கணக்கீடு

- =$11400/20*365

- =$208050

ஆகையால், வருடாந்திர இலக்கு வருவாய் பூர்த்தி செய்யப்படாது என்பது இப்போது தெரியும், எனவே அதன் மூலோபாயத்தை மாற்ற முயற்சிக்க வேண்டும். அந்த மூலோபாயம் செயல்பட முடியுமா என்பதைப் பார்க்க, எதிர்பார்க்கப்பட்ட எண்களுடன் வருவாய் ரன் வீதத்தை இது மீண்டும் கணக்கிட முடியும்.

இது வருடாந்திர இலக்கை மீறுகிறது, எனவே மாற்றப்பட்ட மூலோபாயம் நிறுவனத்தின் ஆதரவில் செயல்பட முடியும்.

வருவாய் ரன் வீதத்தின் ஆபத்து

- ஊழல் வருவாய் எண்கள் - சில நேரங்களில், சந்தை முழுவதும் விற்பனை அதிகமாக இருக்கும்போது, கிறிஸ்துமஸ் மற்றும் புதிய ஆண்டுகள் போன்ற பண்டிகை மாதங்கள் போன்ற பருவகால விளைவுகளால் வருவாய் எண்கள் பாதிக்கப்படலாம். இத்தகைய வருவாய் எண்களை சராசரி ஆண்டு விற்பனையின் பக்கச்சார்பற்ற முன்னறிவிப்பாளராக கருத முடியாது. எனவே இந்த எண்களை இந்த மெட்ரிக் கணக்கீட்டில் பயன்படுத்தக்கூடாது; இல்லையெனில், இது எங்களுக்கு தவறான முடிவுகளை அளிக்கும்.

- அனுமானங்களின் மீறல் - இந்த மெட்ரிக் தற்போதைய சந்தைச் சூழல் தொடரும் என்று கருதுகிறது மற்றும் எதிர்பாராத மாற்றங்களின் சாத்தியத்தை விட்டுவிடுகிறது. எனவே இது அத்தகைய இடையூறுகளின் தாக்கத்தை குறைத்து மதிப்பிடுகிறது மற்றும் வருவாயின் மிகுந்த நம்பிக்கையூட்டும் அல்லது அவநம்பிக்கையான கண்ணோட்டத்தை முன்வைக்கக்கூடும், இது எதையும் செய்ய மிகவும் தாமதமாகும் வரை மூலோபாய மாற்றத்தின் பற்றாக்குறைக்கு வழிவகுக்கும்.

- உள் மாற்றங்கள் - நிறுவனம் ஆண்டில் பல மாற்றங்களுக்கு ஆளாகக்கூடும், இது அதன் செயல்திறனில் மாற்றத்திற்கு வழிவகுக்கும். எடுத்துக்காட்டாக, விற்பனைக் குழுவின் சலுகைகள் நிர்வாகத்தால் அதிகரிக்கப்படலாம், இதன் விளைவாக அதிக விற்பனை கிடைக்கும்; அப்படியானால், வரவிருக்கும் வருவாய் எதிர்பார்த்ததை விட அதிகமாக இருக்கலாம். இது கருத்தில் கொள்ளப்படாவிட்டால், நிறுவனம் தேவைப்படாதபோது கூட விலைக் குறைப்பு மூலோபாயத்தை செயல்படுத்தலாம்.

பயன்கள்

- குறுகிய கால உத்திகளை மாற்றவும் - மேலே உள்ள எடுத்துக்காட்டில் விளக்கப்பட்டுள்ளபடி, இந்த மெட்ரிக் எங்கள் உத்திகளை மாற்றியமைக்கத் தேவையான தெளிவைத் தரும், இதனால் நாங்கள் பட்ஜெட் இலக்குகளை அடைகிறோம். சரியான நேரத்தில் செயல்படுத்தப்பட்டால், அது நிறுவனம் தனது இலக்கை அடைய உதவும்.

- நிதி திரட்டுதல் - தொடக்க நிறுவனங்களுக்கு நிதி தேவைப்படும்போது, காண்பிக்க லாபம் இல்லாத எண் இருக்கும்போது, முதலீட்டாளர்களின் ஆர்வத்தைப் பெற இந்த மெட்ரிக் உதவும், அவர்கள் முதலீட்டை அடிப்படையாகக் கொள்ள குறைந்தபட்சம் ஏதாவது கான்கிரீட் தேவைப்படலாம்.

- பட்ஜெட் தயாரிப்பு - பட்ஜெட்டிங் நிறுவனத்தின் எதிர்கால எண்களைக் கோடிட்டுக் காட்ட முந்தைய ஆண்டின் தகவலைப் பயன்படுத்துகிறது. வருவாய் ரன் விகிதம் உண்மையான தரவை அடிப்படையாகக் கொண்டது, எனவே, எதிர்கால வரவு செலவுத் திட்டங்களை யதார்த்தமான அடிப்படையில் வகுக்கப் பயன்படுத்தலாம்.

நன்மைகள்

- எளிய அளவீட்டு - இது ஒரு எளிய கணக்கீடு மற்றும் எனவே இளம் நிறுவனங்களின் நிர்வாகத்தால் விரும்பப்படுகிறது, ஏனெனில் இது மிகவும் திறமையான தொழில் வல்லுநர்கள் தேவையில்லை, குறைந்த செலவில் செய்ய முடியும்.

- ஒரு நிறுவனம் இழப்புகளைச் செய்யும்போது உதவியாக இருக்கும் - இன்னும் லாபம் ஈட்டாத இளைய நிறுவனங்கள் தங்கள் திறன்களை மதிப்பிடுவதற்கு இந்த அளவைப் பயன்படுத்தலாம் மற்றும் அவை லாபகரமானதாக இருக்கும் வரை மன உறுதியைக் காக்க அதன் அடிப்படையில் குறுகிய கால உத்திகளை உருவாக்கலாம்.

வரம்புகள்

- நம்பத்தகாத அனுமானம் - சந்தைச் சூழல் அப்படியே இருக்கும் என்று கணக்கீடு கருதுகிறது. இருப்பினும், சந்தை வெகுவாக மாறினால் அது எப்போதும் உண்மை இல்லை, பின்னர் இந்த மெட்ரிக் பயனற்றது என வழங்கப்படுகிறது, எனவே இது உண்மையான தாக்கத்தை ஏற்படுத்துவதற்கு, இந்த அனுமானத்தை மீறக்கூடாது

- குறுகிய கால அளவீட்டு - இதை நீண்ட கால பகுப்பாய்விற்குப் பயன்படுத்த முடியாது, ஏனெனில் இது நீண்ட கால உள் மற்றும் வெளிப்புற மாற்றங்களுக்காக சரிசெய்யப்பட வேண்டியிருக்கும், எனவே இதை நீண்ட காலத்திற்கு பயன்படுத்துவது நல்லதல்ல.

- இது கணக்கியல் கையாளுதலால் பாதிக்கப்படலாம் - பணப்புழக்கங்களுக்குப் பதிலாக வருவாயைக் கருத்தில் கொள்வதால், இது நிறுவனத்தின் வருவாய் அங்கீகார நடைமுறைகளால் பாதிக்கப்படலாம். அவ்வாறு செய்வது நியாயமற்றதாக இருக்கும்போது நிறுவனம் வருவாயை அங்கீகரித்தால், வருவாய் எண்கள் உயர்த்தப்படும் மற்றும் வரவிருக்கும் காலத்தின் துல்லியமான மற்றும் நியாயமான கண்ணோட்டத்தை அளிக்காது.

- எக்ஸ்ட்ராபோலேஷனுக்கான தரவு இல்லாமை - ஒரு சிறிய காலகட்டத்தின் வருவாயை மட்டுமே நாங்கள் கருதுகிறோம், இது நிறுவனத்தின் உண்மையான செயல்திறன் திறனைப் பிரதிபலிக்கும் சராசரி எண்ணாக இருப்பதால் எங்களுக்கு போதுமான நம்பிக்கை இல்லை. கணிப்பு செய்யப்படும் காலம் பொதுவாக குறுகியதாக இருப்பதால், விரைவாக கணக்கிடப்படாவிட்டால், தேவைப்பட்டால் எந்தவொரு மூலோபாய மாற்றத்தையும் செயல்படுத்த எஞ்சிய பகுதி போதுமானதாக இருக்காது.

முடிவுரை

நிறுவனங்களின் வர்த்தக பரிமாற்றத்தை உருவாக்கும் நடவடிக்கையின் நன்மை தீமைகள் உள்ளன; இருப்பினும், இது அடையக்கூடிய எண்களின் ஒரு நல்ல குறிகாட்டியாக இருக்கக்கூடும், எனவே, அதன் பட்ஜெட் இலக்குகளை அடைய நிறுவனங்கள் செயல்படுத்த வேண்டிய தந்திரோபாயங்களுக்கான கண்காணிப்பு அமைப்பாக இதைப் பயன்படுத்தலாம்.

அளவீடு எந்த நோக்கத்துடன் பயன்படுத்தப்படுகிறது என்பதைப் பொறுத்து நிறைய இருக்கிறது, அதை எளிதில் கையாள முடியும் என்பதால், வருவாய் அங்கீகார நடைமுறைகளை நாம் நன்கு கவனித்துக் கொள்ள வேண்டும், இதனால் நடவடிக்கை சிதைந்துவிடாது மற்றும் தவறான முடிவை ஏற்படுத்தாது.