முதல் 10 பொருளாதார குறிகாட்டிகள் - என்ன பார்க்க வேண்டும் & ஏன் | வால்ஸ்ட்ரீட் மோஜோ

பொருளாதார குறிகாட்டிகள்

உள்ளடக்கத்திற்குள் வருவதற்கு முன்பே, மேற்கண்ட தலைப்பு அகநிலை, இது மிகவும் தவறாக வழிநடத்தும் என்று குறிப்பிட தேவையில்லை. இங்கே ஏன்?

- பத்துக்கும் மேற்பட்ட குறிகாட்டிகள் எளிதில் உள்ளன என்பதை நான் நியாயமாகவும் நேராகவும் சொல்கிறேன். தலைப்பின் ஆரம்பத்தில் “தி” என்ற வார்த்தையைத் தனிப்படுத்துவதன் மூலம் உங்களுக்கு ஆதரவாக வாதிடலாம். எந்த மலர் குறிப்பிடப்படுகிறது என்பதை குறிப்பிடாமல் ‘மலர்’ பற்றி ஒரு கவிதை எழுதுவது போன்றது, இது எந்த மலர் என்று யூகிக்க உங்களை விட்டுவிடுகிறது. இதேபோல், இந்த தலைப்பு இயற்கையால் அகநிலை.

- நான், எழுத்தாளர் இந்த விஷயத்தில் சிறந்தவராக இருக்கக்கூடாது, ஏனெனில் நிதி மற்றும் பொருளாதாரத் துறையில் யாரும் சிறந்தவர்கள் அல்ல. பலர் சிறந்தவர்களாக இருக்கலாம், ஆனால் எல்லா நேரங்களிலும் அனைவருமே சரியாக இருக்காது - எனவே IQ ஐப் பற்றி அதிகம் கவலைப்பட வேண்டாம். எனவே, குறிப்பிடப்பட்ட பத்து குறிகாட்டிகள் எல்லா நேரங்களிலும் சிறந்த குறிகாட்டிகளாக இருக்காது. ரோஜர் பெடரர் இதுவரை இல்லாத சிறந்த டென்னிஸ் வீரரா? அல்லது இந்த விஷயத்தைப் பொறுத்தவரை, வாரன் பபெட் எப்போதும் சிறந்த முதலீட்டாளரா? நீங்கள் ஒரு முதலீட்டு நிபுணராக இருந்தால், உங்கள் முதல் பத்து என்னுடையது மட்டுமல்லாமல் திரு. பஃபெட்டிலிருந்து வேறுபட்டிருக்கலாம்.

- மூன்றாவது காரணம் நுட்பமானது, ஆனால் அப்பட்டமானது, ஏனெனில் இது உங்களுக்கு ஆர்வமாக இருக்கும், இது உங்கள் முதலீட்டு முடிவுகளில் வெற்றிக்கு முக்கியமானது என்று வாசகர் நம்புவார். எனவே நீங்கள் எதிர்பார்க்காத மறுப்பு இங்கே - குறிப்பிடப்பட்ட குறிகாட்டிகள் பொதுவாக குறிகாட்டிகளைப் பார்க்கின்றன மற்றும் உங்கள் சொந்த ஆபத்தில் முதலீட்டு முடிவுகளை எடுக்க பயன்படுத்தப்படலாம். இதை உங்களுக்கு சுட்டிக்காட்ட மகிழ்ச்சி என்னுடையது.

மேலே உள்ள எச்சரிக்கைகள் வழியாக, கவனிக்க வேண்டிய சில விஷயங்கள் உள்ளன:

- பின்வரும் பத்து பொருளாதார குறிகாட்டிகள் உண்மையில், நிதி உலகில் நிகழும் அனைத்து ஏற்றத்தாழ்வுகளையும் கொடுக்கும் இன்றைய காலங்களில் மிகவும் முக்கியமானவை. ஆவணங்களைப் படியுங்கள், நிறைய உலக நிகழ்வுகளைப் பற்றி உங்களுக்குத் தெரியும். செய்திகளை உருவாக்கும் நிகழ்வுகளை நன்றாகப் பெறுவதற்கு, நீங்கள் பார்க்கும் பத்து குறிகாட்டிகளை ஆதரிக்க அவை எடுத்துக்காட்டுகளாகப் பயன்படுத்தப்பட்டுள்ளன.

- கொடுக்கப்பட்ட குறிகாட்டிகள் அவற்றின் ஒன்றோடொன்று தொடர்புடையதைப் பாராட்ட உதவும் ஒரு குறிகாட்டியின் ஒரு பகுதியாக இருக்கும் பல காரணிகளைச் சேர்ப்பதன் மூலம் முடிந்தவரை மறைக்க முயற்சிக்கும்.

- இந்த பத்து குறிகாட்டிகள் அகநிலை என்பதால், நீங்கள் அதே தலைப்பை கூகிள் செய்தால் அவற்றில் சில மற்றொரு கட்டுரையில் காணப்படாமல் போகலாம். குறிப்பாக கவனிக்க, இங்கு குறிப்பிடப்பட்டுள்ளவை பல Google தேடல்களின் தொகுப்பிலிருந்து வந்தவை அல்ல.

- இதைப் படிப்பது உங்கள் அறிவை மேம்படுத்துவதோடு, நிதி உலகை வித்தியாசமாகப் பார்க்கத் தொடங்கும் என்று நான் உண்மையிலேயே நம்புகிறேன்.

- குறிகாட்டிகள் குறிப்பிடப்பட்டுள்ளன இல்லை தரவரிசை வரிசையில் ‘அழகு பார்ப்பவரின் பார்வையில் இருக்கிறது’ - அழகு பெரும்பாலும் பொய்.

எனவே எச்சரிக்கையான மற்றும் வாய்மொழி அறிமுகத்திற்குப் பிறகு மிகவும் சுவாரஸ்யமான விஷயங்களுடன் ஆரம்பிக்கலாம் - கவனிக்க வேண்டிய முதல் பத்து குறிகாட்டிகள் மற்றும் நீங்கள் ஏன் அவற்றைக் கவனிக்க வேண்டும் [என்னைப் பொறுத்தவரை, எழுத்தாளர்]. நாம் தொடங்குவதற்கு முன் கவனிக்க வேண்டிய இரண்டு விஷயங்கள் - அ முன்னணி காட்டி பொருளாதார மாற்றங்களைத் தீர்மானிக்க உதவும் ஒன்றாகும் பின்தங்கிய காட்டி பொருளாதார மாற்றங்களைப் பின்பற்றுகிறது.

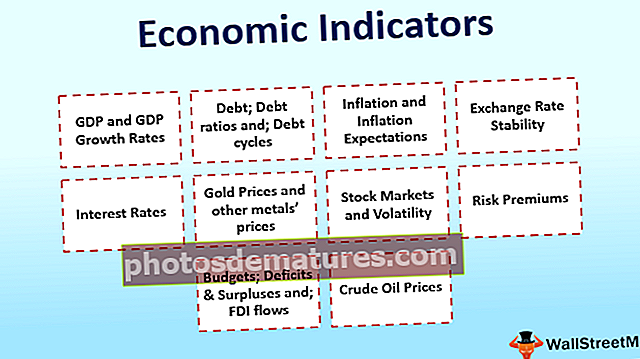

முதல் 10 பொருளாதார குறிகாட்டிகள்

# 1 - மொத்த உள்நாட்டு உற்பத்தி மற்றும் மொத்த உள்நாட்டு உற்பத்தியின் வளர்ச்சி விகிதங்கள்

பொதுவாக பின்தங்கிய காட்டி, அவை பார்க்க ஒரு அடிப்படை காரணி. நிதிச் செய்திகளைப் பாருங்கள், சர்வதேச நாணய நிதியம் அல்லது வேறு ஏதேனும் ஒரு நிறுவனம் அதன் மொத்த உள்நாட்டு உற்பத்தியின் வளர்ச்சி விகித முன்னறிவிப்பை திருத்தியுள்ளதை நீங்கள் கவனிப்பீர்கள். மொத்த உள்நாட்டு உற்பத்தி அல்லது மொத்த உள்நாட்டு உற்பத்தி என்பது நாட்டில் உற்பத்தி செய்யப்படும் பொருட்கள் மற்றும் சேவைகளின் பண மதிப்பு.

இந்த பொருளாதார காட்டி ஏன்?

உயர்மட்ட நிறுவனங்களால் அவை ஒரு அடிப்படைக் காரணியாகக் கருதப்படுவதால் அவை முக்கியம், ஆனால் ஒரு வகையில், நாட்டின் மதிப்பை மொத்த உள்நாட்டு உற்பத்தியால் பிரதிநிதித்துவப்படுத்த முடியும். மொத்த உள்நாட்டு உற்பத்தியில் வளர்ச்சி விகிதம் நிலையானதாக கருதப்பட்டால் வெளிப்படையாக நல்லது. இந்தியாவின் மொத்த உள்நாட்டு உற்பத்தியின் வளர்ச்சி விகிதம் உலகில் வேகமாக வளர்ந்து வரும் பொருளாதாரமாக கருதப்படுவதால் சமீபத்தில் விவாதங்கள் நடந்தன. அடிப்படை எண்களின் நம்பகத்தன்மை கேள்விக்குறியாக இருந்தால் அது மேலும் சிக்கல்களை உருவாக்குகிறது. ஒரு மோசமான குறிப்பில், சீனாவின் மொத்த உள்நாட்டு உற்பத்தியின் எண்கள் பல ஆண்டுகளாக சரியானதாக கருதப்படவில்லை, அவை வேகமாக வளர்ந்து வரும் பொருளாதாரமாக இருந்த காலத்தையும் உள்ளடக்கியது.

மூல: உலக வங்கி

# 2 - கடன்; கடன் விகிதங்கள் மற்றும்; கடன் சுழற்சிகள்

இது ஒரு முன்னணி காட்டி. ஒரு மிகப் பெரிய தலைப்பு, ஆனால் மிக முக்கியமானது, கடன் என்பது அடிப்படையில் பணத்தை கடன் வாங்கி இரண்டு வடிவங்களில் வருகிறது: தனியார் கடன் [கார்ப்பரேட்டுகள் மற்றும் பிற நிறுவனங்களால் வழங்கப்பட்ட கடன், தனிநபர்கள் / தனிநபர்களின் குழு (கள்) எடுத்த கடன்கள்] மற்றும் பொதுக்கடன் [அரசாங்கம் (கள்) கடன் வாங்குதல்]. கடன் வாங்கிய பணத்தை யார் கடன் வழங்குகிறார்கள் என்பதைப் பொறுத்து பல வழிகளில் பயன்படுத்தப்படலாம் - சொத்து வாங்குதல்களுக்கு நிதியளித்தல், பங்கு வைத்திருப்பவர்களுக்கு பணம் செலுத்துதல், திட்டங்களுக்கு நிதியளித்தல், வர்த்தகத்தில் ஏற்படும் அபாயங்களை எடுத்துக்கொள்வது போன்றவை. நிலுவைத் தொகை [முன்னுரிமை முறையான வருமானத்தின் மூலம்!], கடன் ஆபத்தானது, மேலும் அதை நன்மைக்காக மறுசீரமைக்க வழிவகுக்கும் மற்றும் மோசமான நிலையில், கடன் இயல்புநிலை அல்லது செலுத்த வேண்டிய தொகையை (கள்) செலுத்தத் தவறியது. எனவே, எவ்வளவு கடன் எடுக்க வேண்டும் / எடுக்க வேண்டும் என்பதற்கு ஒரு எல்லை உண்டு. கடனை எடுக்கக்கூடிய பிற வழிகள் உள்நாட்டிலோ அல்லது வெளிநாட்டிலிருந்தோ உள்ளன.

கடன் விகிதங்கள் யார் கடனைப் பெறுகின்றன என்பதைப் பொறுத்தது மற்றும் கடன்-ஈக்விட்டி விகிதங்களிலிருந்து கடன்-மொத்த உள்நாட்டு உற்பத்தியின் விகிதங்களுக்கு மாறுபடும்.

கடன் சுழற்சிகள் சுமார் 5-8 ஆண்டுகள் நீடிக்கும் குறுகிய கால கடன் சுழற்சிகளின் வடிவத்தில் வருகின்றன (2008 நிதி நெருக்கடி ஒரு குறுகிய கால கடன் சுழற்சியின் முடிவைக் குறித்தது, இது டாட் காம் குமிழியின் பின்னர் தொடங்கியது) மற்றும் நீண்ட கால கடன் சுழற்சிகள் ஒரு முறை வரக்கூடும் வாழ்நாள். 1930 களின் பெரும் மந்தநிலை 1940 களில் முடிவடைந்த நீண்ட கால கடன் சுழற்சியில் ஒரு காலத்தைக் குறித்தது என்று நம்பப்படுகிறது, அங்கு உலக கடன்-மொத்த உள்நாட்டு உற்பத்தி 280% ஆக உயர்ந்தது. மீண்டும் 2013 இல், இந்த விகிதம் சுமார் 360% ஆக இருந்தது, மெதுவாக ஒரு முடிவுக்கு வரும் என்று நம்பப்படுகிறது. இது மிகவும் சுவாரஸ்யமான தலைப்பு, இது பிரிட்ஜ்வாட்டர் அசோசியேட்ஸ் நிறுவனத்தின் தலைமை நிர்வாக அதிகாரி ரே டாலியோவால் கவனம் செலுத்தப்படுகிறது.

அவர்கள் ஏன்?

2008 நிதியக் கரைப்பிற்குப் பிறகு, குறைந்த வட்டி விகிதங்கள் பல பொருளாதாரங்களில் வளர்ச்சி மற்றும் முதலீடுகளைத் தூண்டுவதற்கு கிட்டத்தட்ட கட்டாயப்படுத்தப்பட்டன. இது ஊக்கமளிக்கும் கடன் மற்றும் கடன் பொருளாதாரங்களை நிரப்பியது, ஆனால் துரதிர்ஷ்டவசமாக சிறிய வளர்ச்சியுடன். குறிப்பிட்டுள்ளபடி உலக கடன்-மொத்த உள்நாட்டு உற்பத்தி கிட்டத்தட்ட 360% ஆகும். நெருக்கடிக்குப் பின்னர் மிகச் சிறப்பாக செயல்படும் பொருளாதாரமாக இருந்த சீனா, அதன் பயங்கர வளர்ச்சியைக் கருத்தில் கொண்டு தற்போது சுமார் 280% கடன்-மொத்த உள்நாட்டு உற்பத்தியைக் கொண்டுள்ளது - இது எந்தவொரு பொருளாதாரத்தினாலும் மிக உயர்ந்ததாகும். கவலைக்குரிய விஷயம் என்னவென்றால், சீனா அதன் எஃப்எக்ஸ் இருப்புக்கள், கடந்த வளர்ச்சி வருமானம் போன்ற காரணங்களால் அதன் கடன் தற்போது சேவைக்குரியதாகக் காணப்பட்டாலும் குறைந்து வருகிறது. குறைந்த வளர்ச்சியுடன் கூடிய அதிகப்படியான கடன் பல சிக்கல்களை ஏற்படுத்துவதைத் தவிர இறையாண்மையின் கடன் மதிப்பீட்டைக் குறைக்கும்.

இதேபோன்ற கடன் தொடர்பான துக்ககரமான அத்தியாயங்கள் பல பொருளாதாரங்களால் எதிர்கொள்ளப்படுகின்றன - சமீபத்தில் புவேர்ட்டோ ரிக்கோ அதன் இறையாண்மை கடனைத் தவறிவிட்டது. சமீபத்திய காலங்களில், அர்ஜென்டினாவும் கிரேக்கமும் கடனைத் திருப்பிச் செலுத்துவோருக்கு நெருக்கமாக வந்துள்ளன; 1998 எல்.டி.சி.எம் ஹெட்ஜ் நிதி நெருக்கடி பல உதாரணங்களுக்கிடையில் ரஷ்யா தனது இறையாண்மைக் கடனைத் திருப்பிச் செலுத்தியது.

# 3 - பணவீக்கம் மற்றும் பணவீக்க எதிர்பார்ப்புகள் - அவர்களின் நண்பர்கள் & எதிரிகள்

பணவீக்கத்தைப் பற்றி நீங்கள் ஏற்கனவே அறிந்திருப்பதைப் பற்றி அதிகம் விளக்கமில்லை என்று நீங்கள் நினைக்கலாம், நீங்கள் தவறாக நினைக்கலாம். பணவீக்கம் வெவ்வேறு வடிவங்களை எடுக்கும், எனக்கு இது ஒரு தெளிவற்ற குறிகாட்டியாகும் (இது நான் ஆராய விரும்பவில்லை) ஆனால் பொருளாதார வல்லுநர்கள், பொருளாதாரம், கொள்கை வகுப்பாளர்கள், முதலீட்டாளர்கள் மற்றும் வர்த்தகர்களுக்கு இது மிகவும் முக்கியமான ஒன்றாகும். பல்வேறு வகையான பணவீக்கத்தைத் தவிர, பொதுவாக பயன்படுத்தப்படும் அளவீடுகள் நுகர்வோர் விலைக் குறியீடு [சிபிஐ], மொத்த விலைக் குறியீடு [WPI], தனிப்பட்ட நுகர்வு செலவு [பிசிஇ] மற்றும் மொத்த உள்நாட்டு உற்பத்தியில் விலக்குதல் ஆகியவை ஆகும். பொதுவாக, அதிகப்படியான பணவீக்கம் மாற்று விகிதத்தில் வீழ்ச்சியை ஏற்படுத்தக்கூடும், அதிக வட்டி விகிதங்கள் அதைக் கட்டுப்படுத்தலாம், தேவை மற்றும் வழங்கல் பிரச்சினைகள் மற்றும் விலைவாசி வீசுதல் - எல்லோரும் பிணைக் கைதிகளாக இருக்கும் பொருளாதார பயங்கரவாதம்.

பணவீக்கம் எதிர்பார்ப்புகள் எதிர்காலத்தில் பணவீக்கம் உருவாகும் வழியை தீர்மானிக்கிறது. இது பல வழிகளில் கணக்கிடப்படுகிறது. சிலவற்றைக் குறிப்பிட, வட்டி வீத மாற்றங்கள் மற்றும் கருவூல பணவீக்க-குறியீட்டு பத்திரங்கள் அல்லது டிப்ஸ் [கருவூல பணவீக்கம்-பாதுகாக்கப்பட்ட பத்திரங்கள்] மீதான 5 ஆண்டு விகிதம் [5 ஆண்டுகள் முன்னோக்கி].

நண்பர்கள் மற்றும் எதிரிகள்: ஊதிய விலைக் குறியீடு, வேலை வளர்ச்சி, வேலையின்மை எண்கள், ஊதிய எண்கள் போன்ற குறிகாட்டிகள் சில நேரங்களில், மேல்நோக்கிச் சேர்க்கலாம் அல்லது பணவீக்கத்தை பாதிக்கலாம். அவை பொருளாதார ஸ்திரத்தன்மையின் பின்தங்கிய குறிகாட்டிகளாக இருக்கின்றன. பதிவுக்காக, நீங்கள் பார்க்க விரும்பும் ஒரு காட்டி பிலிப்ஸ் வளைவு [வேலையின்மை விகிதங்களையும் பணவீக்கத்தையும் ஒப்பிடும் வரைபடம்].

அவர்கள் ஏன்?

மெதுவான வளர்ச்சி மற்றும் பணமதிப்பிழப்பு நடவடிக்கைகளின் தற்போதைய சூழலில் (பணவாட்டத்துடன் குழப்பமடையக்கூடாது), பணவீக்கம் முக்கியமாகக் கருதப்படுகிறது. அமெரிக்கா, இங்கிலாந்து, யூரோப்பகுதி மற்றும் ஆஸ்திரேலியா ஆகியவை பணமதிப்பிழப்பு ஸ்கேனரின் கீழ் உள்ளன. கடந்த காலத்தில், மிகை பணவீக்கம் பயம். 1980 களின் முற்பகுதியில் அமெரிக்க பணவீக்கம் கிட்டத்தட்ட 15% ஐத் தொட்டது, அப்போதைய பெடரல் ரிசர்வ் தலைவரான பால் வோல்கர் வட்டி விகிதங்களை (ஊட்டி நிதி விகிதம்) சுமார் 10% முதல் 20% வரை உயர்த்தினார், அதைத் தொடர்ந்து ஒரு சூழல் போன்ற மந்தநிலை இருந்தது. உங்கள் நாடு மற்றும் பிற பொருளாதாரங்கள் வடிவத்தில் உள்ளதா இல்லையா என்பதைப் பார்க்க பணவீக்கம் ஒரு அடிப்படை குறிகாட்டியாகும்.

# 4 - பரிமாற்ற வீத ஸ்திரத்தன்மை

‘ஸ்திரத்தன்மை’ என்ற சொல் இங்கே முக்கியமானது. பரிமாற்ற வீதம் பொதுவாக அமெரிக்க டாலருடன் ஒப்பிடும்போது. உள்நாட்டு நாணயத்தின் அடிப்படையில் அமெரிக்க டாலரின் [அமெரிக்க டாலர்] ஒரு யூனிட் எவ்வளவு கிடைக்கும் என்பதை இது நமக்குக் கூறுகிறது. எடுத்துக்காட்டாக, இந்தியாவின் மாற்று வீதம் அமெரிக்க டாலருக்கு ரூ .67 ஆக உள்ளது. மாற்று விகிதங்களுக்குள், நாம் கவனம் செலுத்த வேண்டிய இரண்டு பகுதிகள் உள்ளன. பெயரளவு பயனுள்ள பரிமாற்ற வீதம் [NEER] இது மாற்று விகிதத்தை சரிசெய்கிறது, மற்ற நாடுகளுடனான வர்த்தகத்திற்கு ஏற்ப எடைபோடுகிறது. உண்மையான பயனுள்ள பரிமாற்ற வீதம் [REER] பரிமாற்ற வீதத்தை பணவீக்கத்திற்காக சரிசெய்யப்பட்ட பிற நாணயங்களின் கூடையுடன் ஒப்பிடுகிறது. இப்போதே தெரிந்து கொண்டால் போதும்!

அவர்கள் ஏன்?

மத்திய வங்கிகள் சில நேரங்களில் பணவீக்கத்தை அதிகரிப்பதற்கும் ஏற்றுமதியை அதிகரிப்பதற்கும் தங்கள் மாற்று விகிதத்தை குறைத்து, எதிர்மாறாகச் செய்ய மாற்று விகிதத்தைப் பாராட்டுகின்றன. காலப்போக்கில் பரிமாற்ற வீதங்கள் வீழ்ச்சியடைந்தால், அது நாடு நல்ல நிலையில் இல்லை என்பதற்கான சமிக்ஞையை அளிக்கிறது, முதலீட்டாளர்கள் அவற்றிலிருந்து பின்வாங்குகிறார்கள். இது மேலும் தேய்மானத்திற்கு வழிவகுக்கிறது மற்றும் நிறைய உறுதியற்ற தன்மையை ஏற்படுத்துகிறது, இது வரிசைப்படுத்த கடினமாக இருக்கலாம். இந்திய ரூபாய் [ஐ.என்.ஆர்] அமெரிக்க டாலருக்கு ரூ .45 ஆக இருந்த ஒரு முறை எனக்கு நினைவிருக்கிறது. இப்போது இது அமெரிக்க டாலருக்கு ரூ .67 ஆக உள்ளது மற்றும் சாதாரணமாக தெரிகிறது. ஆனால் 2014 ஆம் ஆண்டில் ஐ.என்.ஆர் பெரிதும் வீழ்ச்சியடைந்த ஒரு காலம் இருந்தது, அது இன்னும் நிறைய வீழ்ச்சியடைந்து வருவதாக ஒருவர் வாதிடுவார். ஆனால் ஒரு REER அடிப்படையில் இது மற்ற நாணயங்களை விட சிறப்பாக செயல்பட்டது, அதனால்தான் கடந்த சில ஆண்டுகளில் ஐ.என்.ஆர் சிறப்பாக செயல்படும் நாணயங்களில் ஒன்றாகும். ஆனால் பிரேசிலிய ரியல் மற்றும் பல நாணயங்கள் தங்கள் பொருளாதாரங்களின் நிலையை அடிக்கோடிட்டுக் காட்டியுள்ளன. சீன நாணய மதிப்பிழப்பு பற்றி நீங்கள் அறிந்து கொள்வீர்கள், ஆகவே ஆகஸ்ட் 2015 இல் CNY 6.20 / around ஐச் சுற்றியுள்ள ஒரு குழுவிலிருந்து சுமார் CNY 6.32 / to வரை பேசலாம்.

ஆதாரம்: ப்ளூம்பெர்க்

# 5 - வட்டி விகிதங்கள் - கொள்கை விகிதங்கள் மற்றும் கருவூல பத்திர விகிதங்கள்

இது மிகவும் எளிமையானது ஆனால் முக்கியமான விஷயம். வட்டி விகிதங்கள் முக்கியமாக பொருளாதார நடவடிக்கைகளை உந்துவதாக நாணய பொருளாதாரம் மற்றும் கொள்கைகள் தெரிவிக்கின்றன. இது வாதிடப்படலாம் என்றாலும், அவை மிக முக்கியமான காரணிகளில் ஒன்றாகும். ரோஜர் பெடரர் 18 வது கிராண்ட்ஸ்லாம் வென்றதை விட மத்திய வங்கிகளால் நிர்ணயிக்கப்பட்ட கொள்கை விகிதங்கள் இன்னும் அதிக ஆர்வத்துடனும் எதிர்பார்ப்புடனும் காணப்படுகின்றன. இப்போதெல்லாம் ஒரு பகுதியளவு நகர்வு கூட எதிர்பார்க்கப்பட்ட பெரிய ஊக்கமாக அல்லது மார்பளவு என்று பார்க்கப்படுகிறது. கொள்கை விகிதங்கள் இரண்டும், நேர்மையாக இருக்க ஒரு பின்தங்கிய மற்றும் முன்னணி காட்டி. வைப்புத்தொகை / பத்திரங்களின் வட்டி விகிதம் [பெயரளவு வீதம்] பணவீக்க விகிதங்களுக்காக சரிசெய்யப்படும்போது, பணவீக்கத்தால் தடையின்றி இருக்கும் உண்மையான வட்டி வீதத்தைப் பெறுகிறோம் [பெயரளவு வீதம் கழித்தல் பணவீக்க வீதம் தோராயமாக உண்மையான வீதமாகும்]. மாற்று விகிதங்கள், பணவீக்கம் மற்றும் பிற பொருளாதாரங்களுடன் ஒப்பிடும்போது பெயரளவு மற்றும் உண்மையான நிலையான வட்டி விகிதங்கள் வலிமையின் சமிக்ஞையாகக் கருதப்படுகின்றன [அது மதிப்புக்குரியது எதுவாக இருந்தாலும்]. அதன்???

கருவூலப் பத்திரம் அல்லது டி-பாண்ட் வீதம் பொதுவாக 10 ஆண்டு வீதமாகும் [இது முக்கிய ஆபத்து இல்லாத சொத்தாகக் கருதப்படுகிறது] ஒரு முக்கிய குறிகாட்டியாகும், மேலும் சூழல் மந்தநிலையில் உள்ளதா என்பதை உங்களுக்குச் சொல்ல முடியும். சில நேரங்களில், டி-பாண்டுகள் மற்றும் பங்குச் சந்தைக்கு இடையேயான திசைதிருப்பல்கள் மற்றும் தொடர்புகள் வர்த்தகர்களுக்கு முக்கியமான முடிவுகளை அளிக்கலாம்.

அவர்கள் ஏன்?

தாமதமாக, ஜெர்மனி, சுவிட்சர்லாந்து, ஜப்பான் மற்றும் இன்னும் சில நாடுகளின் 10 ஆண்டு பெஞ்ச்மார்க் கருவூலப் பத்திரம் எதிர்மறை வட்டி விகிதங்களை அளித்து வருகின்றன [நீங்கள் பணம் கொடுக்கிறீர்கள், தொகை செலுத்தப்படும்போது குறைவாக திருப்பிச் செலுத்துகிறீர்கள் - பைத்தியம் போதும், ஆனால் அதுதான் உலகம் நாங்கள் வாழ்கிறோம்]. நாடுகளில் எதிர்மறை கொள்கை விகிதங்கள் ஏழை பொருளாதாரங்களை பரிந்துரைக்கின்றன மற்றும் மிகக் குறைந்த முதல் எதிர்மறையான 10 ஆண்டு பத்திர விகிதங்கள் கருவூல மகசூல் வளைவு கீழ்நோக்கி சாய்வாக இருந்தால் அதிக பாதுகாப்பான புகலிட முதலீடு அல்லது சாத்தியமான மந்தநிலையைக் குறிக்கலாம். 2008 ஆம் ஆண்டின் நிதி நெருக்கடியின் போது, கடன் பரவல் கூரையின் மீது வீசியது மற்றும் பெருநிறுவன துயரங்களையும் இயல்புநிலையையும் ஏற்படுத்தியது.

ஆதாரம்: ப்ளூம்பெர்க்

# 6 - தங்க விலைகள் மற்றும் பிற உலோகங்களின் விலைகள்

தங்கம் ஒரு பாதுகாப்பான புகலிட சொத்தாகக் கருதப்படுகிறது, மேலும் அமெரிக்க மற்றும் ஜேர்மன் டி-பாண்டுகளின் விலைகளைப் போலவே உலகப் பொருளாதாரத்திலும் ஒரு போக்கு போன்ற மந்தநிலை ஏற்பட்டால் மதிப்பு அதிகரிக்கும். தங்க விலை நகர்வுகளில் புரிந்து கொள்ள ஆழமான அம்சங்கள் இருந்தாலும், மற்றவை விலைமதிப்பற்ற உலோகங்கள் வெள்ளி மற்றும் பிளாட்டினம் விலைகளைப் போலவே தங்கத்தையும் எடுத்துக்கொள்வதை உறுதிப்படுத்த வேண்டும். இந்த உலோகங்களுக்கு இடையிலான தொடர்புகள் குறித்து பல ஆய்வுகள் செய்யப்பட்டுள்ளன. ஒரு பொருளாதாரத்தில் பணவீக்கத்திற்கு எதிரான ஒரு பாதுகாப்பாக தங்கம் கருதப்படுகிறது.

அவர்கள் ஏன்?

டிசம்பர் 2015 இல், தங்கத்தின் விலை கிட்டத்தட்ட 50 1050 / oz ஐத் தொட்டது. மிதமான பாதுகாப்பிலிருந்து ஆபத்தானது வரை உலகின் மாறிவரும் சிக்கலான நிறம் தங்கத்தில் அதிக பணம் ஒதுக்கீடு செய்யப்பட்டது, இது தற்போது 50 1350 / oz வரம்பில் வர்த்தகம் செய்கிறது.

மூல: புல்லியன்வால்ட்

# 7 - பங்குச் சந்தைகள் மற்றும் நிலையற்ற தன்மை

ஒரு முன்னணி காட்டி, உங்களிடம் பணம் இருந்தால், காலையில் எங்கள் கவனத்திற்கு வரும் முதல் விஷயம் அவை. இது முதலீட்டாளர்கள் மற்றும் வர்த்தகர்களின் உணர்வுகளை பிரதிபலிக்கிறது, பங்கு குறியீட்டை உருவாக்கும் நிறுவனங்கள் மற்றும் இந்த உணர்வுகளை பாதிக்கும் மேக்ரோ முடிவுகள். நிலையற்ற தன்மை என்பது குறியீட்டின் இருபுறமும் பெரிய ஏற்ற இறக்கங்கள் காரணமாக நாம் காணும் ஆபத்து, ஆனால் எதிர்மறையாக மேலும் சாய்ந்து கிடக்கிறது - சந்தை ஏற்ற இறக்கம் நிலையற்ற குறியீட்டால் அளவிடப்படுகிறது.

அவர்கள் ஏன்?

முக்கியமான குறிகாட்டிகளாக இருப்பதால், அவை தனிமையில் பார்க்கப்படக்கூடாது. ஜூலை 2015 இல், அமெரிக்க ஏற்ற இறக்கம் குறியீட்டுக்கும் கடன் இயல்புநிலை இடமாற்றங்களுக்கான பிரீமியங்களுக்கும் இடையில் சில முரண்பாடுகள் காணப்பட்டன [சிடிஎஸ் ஒப்பந்தங்கள் இயல்புநிலை நிகழ்வுகளிலிருந்து பாதுகாக்க காப்பீடாகப் பயன்படுத்தப்படுகின்றன] அவை பொதுவாக ஒத்துப்போகின்றன. 2008 ஆம் ஆண்டு நெருக்கடி, ஜூன் 23, 2016 அன்று பிரெக்ஸிட் வாக்கெடுப்பின் முடிவு, 1987 ஆம் ஆண்டின் டவ் ஜோன்ஸ் விபத்து சந்தைகள் கற்பனை செய்யாத நிலையற்ற தன்மைக்கு சில எடுத்துக்காட்டுகள்! சில நேரங்களில், ஏற்ற இறக்கம் குறியீடு மற்றும் டி-பாண்ட் மகசூல் ஆகியவை சொத்து வகுப்புகளில் தவறாக விலை நிர்ணயம் செய்வதற்கான உணர்வைத் தரக்கூடும் - அதிக ஏற்ற இறக்கம் மக்கள் டி-பாண்ட்ஸ் போன்ற பாதுகாப்பான பத்திரங்களில் பணத்தை முதலீடு செய்ய வைப்பதால், அவற்றின் விலையை உயர்த்தி, (பத்திர விலைகள் மற்றும் மகசூல் தலைகீழ் தொடர்புடையவை). ஒரு நல்ல காட்டி சரியானதா?

# 8 - இடர் பிரீமியங்கள்

இடர் பிரீமியங்கள் பொதுவாக பின்தங்கிய குறிகாட்டிகளாக இருக்கின்றன, மேலும் அவை வெவ்வேறு பத்திரங்கள் / குறியீட்டின் அபாயத்தை உணரலாம். எளிமையாகச் சொன்னால், அவை பாதுகாப்பு அல்லது குறியீட்டின் ஏற்ற இறக்கம் மற்றும் ஆபத்தை எதிர்கொள்வதற்கு நீங்கள் பெறும் கூடுதல் எதிர்பார்க்கப்படும் வருமானமாகும். மேக்ரோ அடிப்படையில், அதிக நாட்டு ஆபத்து பிரீமியங்கள் அதிக எதிர்பார்க்கப்பட்ட வருமானத்தைக் குறிக்கின்றன, ஆனால் அதிக ஆபத்துடன் உள்ளன. மெதுவான வளர்ச்சி மற்றும் பிற மந்தநிலைகளுடன் இணைந்தால், இது ஃபிட்ச், எஸ் அண்ட் பி, மூடிஸ் போன்ற கடன் மதிப்பீட்டு நிறுவனங்களால் வழங்கப்பட்ட நாட்டின் கடன் மதிப்பீட்டை பாதிக்கும்.

கிரெடிட் ஸ்ப்ரெட்ஸ் / பிரீமியங்கள் கடன் பத்திரங்களில் தேவைப்படும் கூடுதல் மகசூலைக் குறிக்கும், இது ஆபத்து இல்லாத ஒரு ஒப்பிடத்தக்க டி-பாண்ட் வீதத்திற்கு எதிரானது. அதிக பரவல் பொருளாதாரத்தில் அதிக ஆபத்தை உணர்த்துகிறது. பணப்புழக்க பிரீமியங்கள், விருப்பத்தேர்வு பிரீமியங்கள், சிடிஎஸ் பரவல்கள் மற்றும் பணவீக்க பிரீமியங்கள் ஆகியவை அடங்கும் மற்ற முக்கியமான ஆபத்து பிரீமியங்கள்.

அவர்கள் ஏன்?

2008 ஆம் ஆண்டின் கடன் நெருக்கடியின் போது, கடன் பரவல்கள் கூரை மீது வீசியது. 2008 நெருக்கடியைச் சுற்றியுள்ள சிடிஎஸ் பிரீமியங்களின் விளக்கப்படம் கீழே. இங்கே, அவை பொருளாதாரத்தை வளர்ப்பதில் கடன் அபாயத்தின் குறிகாட்டியாக இருந்தன.

மூல: மார்க்கிட்

# 9 - பட்ஜெட்டுகள்; குறைபாடுகள் & உபரிகள் மற்றும்; அன்னிய நேரடி முதலீடு பாய்கிறது

முற்போக்கான நடவடிக்கைகளை எடுத்து அதன் பட்ஜெட் இலக்குகளை அடைய முயற்சிக்கும் ஒரு நல்ல அரசாங்கம் பொதுவாக வெகுமதி அளிக்கப்படுகிறது, பின்வருபவை நல்ல பங்குச் சந்தை செயல்திறன், சாத்தியமான அந்நிய நேரடி முதலீடு [அந்நிய நேரடி முதலீடு], சிறந்த கடன் மதிப்பீடு போன்றவை. அதிக பற்றாக்குறைக்கு நிதியளிக்க வேண்டும் மற்றும் பொதுவாக அரசாங்க கடனை வழங்குவதன் மூலம் செய்யப்படுகிறது, இதன் மூலம் பணம் திரட்டப்படுகிறது. இது மீண்டும் கடன் சுழல் மற்றும் பலவீனமான மாற்று விகிதங்களுடன் இணைக்கப்படுகிறது. ஒரு உபரி கடனைக் குறைக்கும், ஆனால் பொருளாதாரம் வலுவாகத் தெரிவதால் சீர்திருத்தங்களை முன்னோக்கி தள்ளுவதற்கான ஊக்கத்தை குறைக்கலாம். வலுவான மற்றும் நிலையான அன்னிய நேரடி முதலீடுகள் ஒரு தெளிவான நன்மை, அதே சமயம் பலவீனம் நேர்மறை உணர்வின் வீழ்ச்சியைக் குறிக்கும்.

அவர்கள் ஏன்?

ஜப்பான் நடப்புக் கணக்கு உபரி ஒன்றை நடத்துகிறது, ஆனால் பொருளாதார வளர்ச்சியின் அடிப்படையில் கடந்த 20 ஒற்றைப்படை ஆண்டுகளாக துப்புரவாளர்களுக்கு அனுப்பப்பட்டுள்ளது, மேலும் முதலீடு செய்வதற்கான ஒரு இழப்பு முன்மொழிவாகத் தெரிகிறது. இங்கிலாந்து அவர்களின் நடப்புக் கணக்கு பற்றாக்குறையுடன் [சிஏடி - இல்லை கனடிய டாலருடன் குழப்பமடைய வேண்டும், இது CAD ஆகும்]. இந்தியா தனது சிஏடியை மொத்த உள்நாட்டு உற்பத்தியில் சுமார் 3.5 சதவீதத்திலிருந்து மொத்த உள்நாட்டு உற்பத்தியில் 1.4 சதவீதமாகக் குறைத்துள்ளது - முக்கியமாக எண்ணெய் விலைகள் குறைந்துவிட்டன - இது மீண்டும் இந்தியா மீதான முதலீட்டாளர்களின் உணர்வை அதிகரித்துள்ளது.

# 10 - கச்சா எண்ணெய் விலைகள்

கச்சா எண்ணெய் 2015 ஆம் ஆண்டில் பீப்பாய் $ 120 / பீப்பாயிலிருந்து $ 50 / ஆகவும், பின்னர் 2016 ஆம் ஆண்டின் தொடக்கத்தில் $ 25 / பீப்பாய்க்கும் குறைந்துவிட்டதால் இது இன்னும் முக்கியமானது. இது உங்களுக்குத் தெரியாவிட்டால், உங்களுக்கான வரைபடம் இங்கே!

கச்சா எண்ணெய் ஒரு முக்கிய அங்கமாகும், இது கச்சா இறக்குமதி பொருளாதாரங்கள் மற்றும் எரிசக்தி தொடர்பான தொழில்களை நிகர இறக்குமதியாளர்களாக இருந்தால் அதன் விலை வீழ்ச்சியடையும் போது அவை நிகர ஏற்றுமதியாளர்களாக இருந்தால் எதிர்மறையாக பாதிக்கும்.

அவர்கள் ஏன்?

எண்ணெய் விலை வீழ்ச்சி காரணமாக, இந்தியா போன்ற நாடுகள் தங்கள் சிஏடியின் வீழ்ச்சியால் பயனடைந்துள்ளன, வளைகுடா நாடுகள், ரஷ்யா மற்றும் வெனிசுலா போன்ற நாடுகளும் ஏற்றுமதியாளர்களாக இருப்பதால் எண்ணெய் மீது தங்கியிருப்பதால் பெரும் நாணய ஏற்ற இறக்கம் மற்றும் பற்றாக்குறையை எதிர்கொண்டன. கச்சா விலை மீதான கட்டுப்பாட்டை ஒபெக் [பெட்ரோலிய ஏற்றுமதி நாடுகளின் அமைப்பு] இன்னும் ஆதிக்கம் செலுத்துகிறது என்ற உண்மையைப் பார்க்கும்போது, உற்பத்தியைக் குறைப்பதற்கான பிடிவாதம் எண்ணெய் விலை உயர்வுக்கு வழிவகுக்கும். ஏனென்றால், ஷேல் கேஸ் எனப்படும் மாற்று வளத்திற்கு எதிராகவும், தங்களுக்குள், குறிப்பாக சவுதி அரேபியா மற்றும் ஈரானுக்கு எதிராகவும் அவர்கள் போட்டியிடுகிறார்கள்.

ஆதாரம்: ப்ளூம்பெர்க்

பொருளாதார குறிகாட்டிகள் - முடிவு

ஒவ்வொரு தலைப்பிலும் முக்கியத்துவம் கொடுக்கப்பட வேண்டிய பொருளாதார குறிகாட்டிகளின் முழு வரம்பையும் நாங்கள் உள்ளடக்கியுள்ளோம். தொழில்நுட்ப ரீதியாக, 10 க்கும் மேற்பட்ட பொருளாதார குறிகாட்டிகள் எளிதில் குறிப்பிடப்பட்டுள்ளன. அரசியல் காரணிகள் சமமாக முக்கியம் என்பதையும், பொருளாதார காரணிகளுடன் இணைந்திருப்பதையும் நினைவில் கொள்ளுங்கள்.

மேற்கண்ட பத்தில் இருந்து தேர்வு செய்ய மிக முக்கியமான பொருளாதார காட்டி? உங்கள் சுயாதீன நிலைப்பாட்டைக் கொண்டு வர அவர்கள் அனைவரையும் இணைப்பது எல்லாவற்றிலும் மிகச் சிறந்ததும் மிக முக்கியமானதும் ஆகும். அந்த வேலை நல்ல அதிர்ஷ்டம்!