விரைவான விகித சூத்திரம் | எடுத்துக்காட்டுகளுடன் படி கணக்கீடு

விரைவான விகிதத்தைக் கணக்கிடுவதற்கான சூத்திரம்

விரைவான விகித ஃபார்முலா என்பது நிறுவனத்தின் தற்போதைய கடன்களை குறுகிய காலத்தில் செலுத்துவதற்கான திறனை நிர்ணயிப்பதற்கான மிக முக்கியமான பணப்புழக்க விகிதங்களில் ஒன்றாகும், மேலும் இது பண மற்றும் பண சமமானவை, சந்தைப்படுத்தக்கூடிய பத்திரங்கள் மற்றும் தற்போதைய கடன்களுக்கான பெறத்தக்கவைகளின் விகிதம் என கணக்கிடப்படுகிறது.

அல்லது

நிறுவனம் விரைவான சொத்துக்களை உடைக்கவில்லை என்றால், பின்:

விளக்கம்

விரைவான விகிதம் என்பது தற்போதைய விகிதத்துடன் ஒப்பிடும்போது குறுகிய கால பணப்புழக்கத்தின் மிகவும் கடுமையான நடவடிக்கையாகும். விரைவான சொத்துகள் குறுகிய கால அல்லது 90 நாட்களில் பணமாக மாற்றப்படலாம். தற்போதைய விகித சூத்திரத்திற்கும் அமில சோதனை விகித சூத்திரத்திற்கும் உள்ள முக்கியமான வேறுபாடு என்னவென்றால், நாங்கள் விலக்குகிறோம் சரக்கு மற்றும் ப்ரீபெய்ட் செலவுகள் விரைவான விகித சூத்திரத்தில் தற்போதைய சொத்துகளின் ஒரு பகுதியாக.

நிறுவனம் வைத்திருக்கும் பங்கு உடனடியாக உணரப்படாமல் போகலாம் என்று கருதப்படுவதால் சரக்கு விலக்கப்படுகிறது. சரக்கு மூலப்பொருட்கள் அல்லது W-I-P வடிவத்தில் இருக்கலாம். இத்தகைய நிலைமை, சரக்குகளை கலைக்கும் செயல்முறையை மேலும் தந்திரமான மற்றும் நேரத்தை எடுத்துக்கொள்ளும்.

1 அல்லது அதற்கு மேற்பட்ட விகிதம் நிறுவனம் அதன் தற்போதைய கடன்களை விரைவான சொத்துக்களின் உதவியுடன் செலுத்த முடியும் என்பதையும், அதன் நீண்டகால சொத்துக்களை விற்பனை செய்யத் தேவையில்லாமல் மற்றும் நல்ல நிதி ஆரோக்கியத்தைக் கொண்டுள்ளது என்பதையும் குறிக்கிறது. மேலதிக விசாரணை இல்லாமல் அமில சோதனை விகிதத்தில் அதிக நம்பகத்தன்மையை வைப்பதில் கவனமாக இருக்க வேண்டும்; எ.கா., உற்பத்தியை உறுதிப்படுத்த முற்படும் பருவகால வணிகங்கள், அதன் மந்தமான விற்பனையின் போது பலவீனமான விரைவான விகிதத்தைக் கொண்டிருக்கக்கூடும், ஆனால் அதன் உச்ச வணிக பருவத்தில் இது உயர்ந்தது. இத்தகைய சூழ்நிலைகள் நிறுவனத்தின் உண்மையான நிதி நிலையை அறிய தந்திரமானவை என்பதை நிரூபிக்கக்கூடும்.

விரைவான விகித உதாரணத்தின் கணக்கீடு

சிறந்த புரிதலுக்கு பின்வரும் உதாரணத்தை நீங்கள் பரிசீலிக்கலாம்:

இந்த விரைவான விகித எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - விரைவு விகிதம் எக்செல் வார்ப்புரு

மாஸ்டர்ஸ் கோ லிமிடெட் பின்வரும் விவரங்களைக் கொண்டுள்ளது:

நடப்பு சொத்து:

- ரொக்கம் =, 000 200,000

- அட்வான்ஸ் = $ 30,000

- சந்தைப்படுத்தக்கூடிய பத்திரங்கள் = $ 60,000

- கணக்கு பெறத்தக்கவை = $ 40,000

- சரக்குகள் = $ 80,000

மொத்த நடப்பு சொத்துக்கள் = 10 410,000

தற்போதைய கடன் பொறுப்புகள்:

- செலுத்த வேண்டிய கணக்கு = 0 260,000,

- திரட்டல் செலவுகள் = $ 30,000,

- குறுகிய கால கடன் = $ 90,000,

- செலுத்த வேண்டிய வட்டி = $ 60,000.

மொத்த நடப்பு பொறுப்புகள் = 40 440,000.

முந்தைய ஆண்டுகளில் விரைவான விகிதம் 1.4 ஆகவும், தொழில்துறை சராசரி 1.7 ஆகவும் இருந்தது

அமில சோதனை விகித சூத்திரத்தின் கணக்கீடு:

விரைவான விகித சூத்திரம் = (ரொக்கம் + குறுகிய கால சந்தைப்படுத்தக்கூடிய பத்திரங்கள் + ஏ / சி பெறத்தக்கது) / தற்போதைய பொறுப்புகள்

= ($200,000 + $60,000 + $40,000) / ($440,000)

= ($300,000) / ($440,000)

= 0.68

பயன்கள்

- விரைவான விகிதத்தைக் கண்காணிப்பது நிர்வாகத்திற்கு விரைவான சொத்துகளின் உகந்த அளவைப் பராமரிக்கிறதா என்பதைத் தீர்மானிக்க உதவுகிறது, இதனால் அதன் குறுகிய கால கடன்களை அவற்றின் இருப்புநிலைகளில் கவனித்துக்கொள்ள முடியும்.

- இது ஒரு நிறுவனத்தின் நன்கு செயல்படும் குறுகிய கால நிதி சுழற்சியைக் காட்டுகிறது.

- இது முதலீட்டாளர்களின் முதலீட்டின் மதிப்பு மீதான நம்பிக்கையைப் பெற்று பராமரிப்பதன் மூலம் நிறுவனத்தின் நம்பகத்தன்மையை மேம்படுத்துகிறது.

- மேலும், நிறுவனத்தின் கடன் வழங்குநர்கள் தங்கள் கொடுப்பனவுகள் சரியான நேரத்தில் செய்யப்படும் என்பதை அறிவார்கள்.

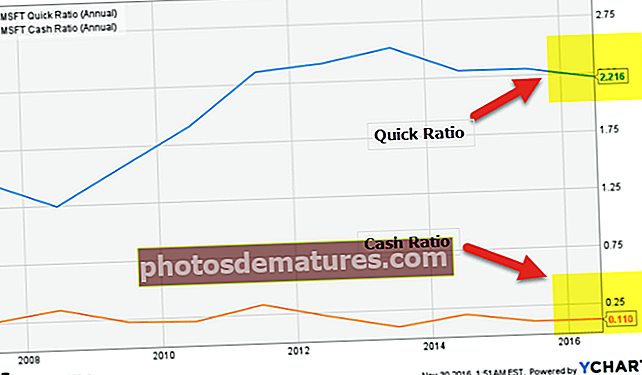

மைக்ரோசாஃப்ட் எடுத்துக்காட்டு

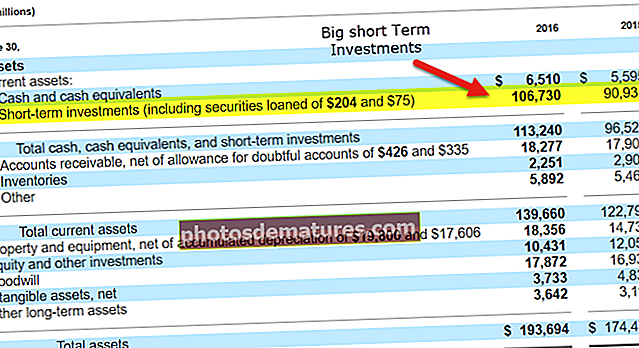

கீழேயுள்ள வரைபடத்திலிருந்து குறிப்பிட்டுள்ளபடி, மைக்ரோசாப்டின் பண விகிதம் குறைந்த 0.110x ஆகும்; இருப்பினும், அதன் விரைவான விகிதம் மிகப்பெரிய 2.216x ஆகும்.

மூல: ycharts

மைக்ரோசாப்ட் விரைவு விகிதம் மிகவும் அதிகமாக உள்ளது, முக்கியமாக குறுகிய கால முதலீடுகள் சுமார் 6 106.73 பில்லியன்! இது பணப்புழக்கம் / கடன்தொகையின் பார்வையில் மைக்ரோசாப்ட் மிகவும் வசதியான நிலையில் வைக்கிறது.

ஆதாரம்: மைக்ரோசாப்ட் எஸ்.இ.சி.

- முந்தைய ஆண்டின் படி, இந்நிறுவனத்தின் அமில சோதனை விகிதம் 1.4 ஆக இருந்தது, இந்த முறை இது 0.68 ஆகும்.

- இதிலிருந்து, நிறுவனம் அதன் தற்போதைய கடன்களை அடைப்பதற்கு போதுமான விரைவான சொத்துக்களை பராமரிக்கவில்லை என்பதை நாம் கண்டுபிடிக்கலாம். நிறுவனம் பணப்புழக்க சிக்கல்களை எதிர்கொள்ளும் என்பதை இது காட்டுகிறது.

- தேவைப்பட்டால் அதன் கடன்களை அடைக்க அதன் நீண்டகால சொத்துக்களை விற்க வேண்டியிருக்கும், இது ஆரோக்கியமான மற்றும் நன்கு நிர்வகிக்கப்படும் இருப்புநிலைக் குறிப்பின் அடையாளம் அல்ல.

- நிறுவனம் அமில சோதனை விகிதத்தை குறைந்தபட்சம் 1 ஆக பராமரிக்க வேண்டும், இது சிறந்த மற்றும் திருப்திகரமாக கருதப்படுகிறது.

விரைவான விகித கால்குலேட்டர்

பின்வரும் விரைவான விகித கால்குலேட்டரைப் பயன்படுத்தலாம்

| பணம் | |

| குறுகிய கால சந்தைப்படுத்தக்கூடிய பத்திரங்கள் | |

| A / c’s பெறத்தக்கது | |

| தற்போதைய கடன் பொறுப்புகள் | |

| விரைவான விகிதம் = | |

| விரைவான விகிதம் = |

| ||||||||||

|

எக்செல் இல் விரைவான விகிதத்தைக் கணக்கிடுங்கள் (எக்செல் வார்ப்புருவுடன்)

எக்செல் இல் மேலே உள்ள அதே விரைவான விகித உதாரணத்தை இப்போது செய்வோம்.

இது மிகவும் எளிது. மொத்த நடப்பு சொத்துக்கள் மற்றும் மொத்த நடப்புக் கடன்களின் இரண்டு உள்ளீடுகளை நீங்கள் வழங்க வேண்டும்.

வழங்கப்பட்ட வார்ப்புருவில் உள்ள விகிதத்தை நீங்கள் எளிதாகக் கணக்கிடலாம்.

அமில சோதனை விகிதத்தின் கணக்கீடு

அமில சோதனை விகிதம் = (ரொக்கம் + குறுகிய கால சந்தைப்படுத்தக்கூடிய பத்திரங்கள் + A / c’s பெறத்தக்கது) / தற்போதைய பொறுப்புகள்