3 சரக்கு வகைகள் | மூலப்பொருள் | விஐபி | இறுதி பொருட்கள்

சரக்குகளின் முதல் 3 வகைகள்

மூன்று வகையான சரக்குகள் நேரடி பொருள் சரக்கு, முன்னேற்ற சரக்குகளில் வேலை செய்தல் மற்றும் முடிக்கப்பட்ட பொருட்கள் சரக்கு ஆகியவை உள்ளன, அங்கு நேரடி பொருள் சரக்குகளில் உற்பத்தியில் அதன் பயன்பாட்டிற்காக நிறுவனம் வாங்கிய மூலப்பொருட்களின் பங்கு அடங்கும்; முன்னேற்றப் பட்டியலில் வேலை என்பது ஓரளவு நிறைவடைந்த பொருட்களுக்கு திரட்டப்பட்ட செலவு மற்றும் முடிக்கப்பட்ட பொருட்கள் சரக்கு என்பது உற்பத்தியின் அனைத்து நிலைகளையும் முடித்து இப்போது விற்பனைக்குக் கிடைக்கிறது.

சரக்கு என்றால் அந்த தற்போதைய சொத்துக்கள், அவை எதிர்காலத்தில் விற்பனைக்கு ஒரு நிறுவனத்தின் இறுதி தயாரிப்புகளாக மாற்றப்படுகின்றன அல்லது மாற்றப்படும். வேறு வார்த்தைகளில் கூறுவதானால், ஒரு நிறுவனம் அதன் வளாகத்தில் அல்லது மூன்றாம் தரப்பு இடங்களில் வைத்திருக்கும் உற்பத்தியின் வெவ்வேறு கட்டங்களில் முடிக்கப்பட்ட பொருட்கள் அல்லது பொருட்களை சரக்கு விற்பனை செய்யும் வரை தக்கவைத்துக்கொள்ளும். சரக்குகளின் மூன்று மிக முக்கியமான வகைகள் மூலப்பொருட்கள், செயலில் உள்ள வேலை (WIP) சரக்கு மற்றும் முடிக்கப்பட்ட பொருட்கள்.

2016 மற்றும் 2015 ஆம் ஆண்டுகளுக்கான கொல்கேட்டின் சரக்கு முறிவைப் பாருங்கள். மூலப்பொருள் மற்றும் பொருட்கள், வேலை முன்னேற்றம் மற்றும் முடிக்கப்பட்ட பொருட்கள் என மூன்று வகையான சரக்குகள் பட்டியலிடப்பட்டுள்ளன. மேலும், கொல்கேட்டின் சரக்குகளின் பெரும்பகுதி முடிக்கப்பட்ட பொருட்கள் சரக்கு என்பதை நினைவில் கொள்க.

பல்வேறு வகையான சரக்குகள் பின்வருமாறு:

# 1 - மூலப்பொருள் பட்டியல்:

மூலப்பொருள் என்பது ஒரு உற்பத்தி நிறுவனம் அதன் சப்ளையர்களிடமிருந்து வாங்கும் அடிப்படை பொருட்கள், மேலும் அவை உற்பத்தி செயல்முறைகளின் தொகுப்பைப் பயன்படுத்துவதன் மூலம் இறுதி தயாரிப்புகளாக மாற்றுவதற்கு முன்னாள் பயன்படுத்தப்படுகின்றன. எடுத்துக்காட்டாக, அலுமினிய ஸ்கிராப் என்பது அலுமினிய இங்காட்களை உற்பத்தி செய்யும் ஒரு நிறுவனத்தின் மூலப்பொருள். மாவு என்பது ரொட்டி அல்லது பீஸ்ஸாவை உற்பத்தி செய்யும் ஒரு நிறுவனத்தின் மூலப்பொருள். இதேபோல், உலோக பாகங்கள் மற்றும் இங்காட்கள் கார்களை உற்பத்தி செய்யும் ஒரு நிறுவனம் வாங்கிய மூலப்பொருட்கள், மற்றும் எண்ணெய் சுத்திகரிப்பு நிலையத்திற்கான மூலப்பொருள் கச்சா எண்ணெய்.

ஒரு நிறுவனத்தின் இறுதிப் பொருட்கள் வேறு சில நிறுவனங்களுக்கு மூலப்பொருட்களாக வாங்கப்படுகின்றன என்பதைக் கவனிப்பது எளிதானது. உதாரணமாக, பல எண்ணெய் துளையிடும் நிறுவனங்கள் கச்சா எண்ணெயை அவற்றின் இறுதி உற்பத்தியாக உற்பத்தி செய்கின்றன. மறுபுறம், அதே கச்சா எண்ணெயை எண்ணெய் சுத்திகரிப்பு நிறுவனங்கள் மூலப்பொருட்களாக தங்கள் இறுதி தயாரிப்புகளை உற்பத்தி செய்கின்றன, அதாவது பெட்ரோல், மண்ணெண்ணெய், பாரஃபின் போன்றவை.

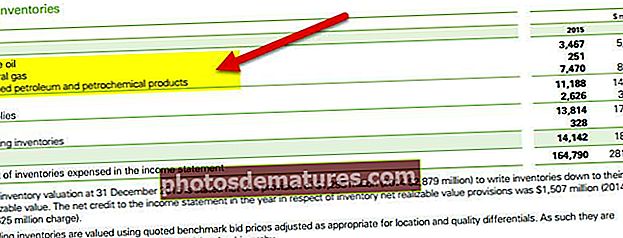

ஆதாரம்: பிபி ஆண்டு அறிக்கைகள்

பிபி ஆண்டு அறிக்கையிலிருந்து நாம் கவனிக்கிறபடி, கச்சா எண்ணெய் மற்றும் இயற்கை எரிவாயு ஆகியவை சரக்கு வகைப்பாடு வகைகளில் சேர்க்கப்பட்டுள்ள மூலப்பொருள் சரக்குகளாகும்.

மூலப்பொருள் சரக்குகளை மேம்படுத்துவது அவசியம். ஏனென்றால், ஒரு நிறுவனம் அதிகப்படியான மூலப்பொருள் சரக்குகளை கையிருப்பில் வைத்திருந்தால், அது அதிக சுமந்து செல்லும் செலவுகளைச் சந்திக்கும், மேலும் சரக்கு வழக்கற்றுப் போவதற்கான விரும்பத்தகாத வாய்ப்பும் உள்ளது. உதாரணமாக, மருந்து அல்லது உணவுத் துறையில், மூலப்பொருட்கள் அழிந்து போகக்கூடும். ஒரு குறிப்பிட்ட கால எல்லைக்குள் பயன்படுத்தப்படாவிட்டால், அவை காலாவதியாகிவிடும், மேலும் உற்பத்தியில் பயன்படுத்த முடியாது. மறுபுறம், ஒரு நிறுவனம் உற்பத்தி அளவுகளை பூர்த்தி செய்ய எல்லா நேரங்களிலும் ஒரு குறிப்பிட்ட அளவிலான சரக்குகளை வைத்திருக்க வேண்டும், அவை பெரும்பாலும் சந்தை தேவையின் போக்கைப் பின்பற்றுகின்றன. எனவே, மூலப்பொருள் சரக்குகளின் தேர்வுமுறை அவசியம்.

# 2 - வேலை முன்னேற்றம் (WIP) சரக்கு

முன்னேற்ற சரக்குகளில் உள்ள வேலைகளை அரை முடிக்கப்பட்ட பொருட்கள் என்றும் அழைக்கலாம். அவை மூலப்பொருட்களின் கடையிலிருந்து எடுக்கப்பட்ட மூலப்பொருட்களாகும், இப்போது அவை இறுதி தயாரிப்புகளாக மாற்றுவதற்கான செயல்முறைக்கு உட்பட்டுள்ளன. இவை ஓரளவு பதப்படுத்தப்பட்ட மூலப்பொருட்கள் உற்பத்தித் தளத்தில் கிடக்கின்றன. மேலும் அவை இறுதி தயாரிப்பாக மாற்றப்பட்ட கட்டத்தையும் எட்டவில்லை.

பணிகள் முன்னேறும்போது சரக்கு பூட்டப்பட்டிருக்கும் அளவு சிறந்தது. இறுதிப் பொருளாக மாற்றப்படும் வரை செயல்பாட்டின் கீழ் உள்ள சரக்கு பயனில்லை என்பதால் இது புரிந்துகொள்ளத்தக்கது. இது சில விலையில் விற்கப்படலாம், ஆனால் நிறுவனத்தின் முக்கிய வணிகத்திற்கான வருவாயை ஈட்ட அதை விற்க முடியாது. உண்மையில், ஒல்லியான உற்பத்தி முறைகளில், முன்னேற்ற சரக்குகளின் வேலை கழிவுகளாக கருதப்படுகிறது.

ஆகவே, முன்னேற்றத்தில் இருக்கும் வேலையின் வடிவத்தில் கிடக்கும் சரக்குகளின் அளவைக் குறைப்பது மிகவும் விரும்பத்தக்கது, மேலும் அதை இறுதிப்போட்டியாக மாற்றுவதற்கான நேரம் எடுக்கப்படுவதும் குறைக்கப்பட வேண்டும், இதனால் பூட்டப்பட்ட மதிப்பை விரைவாக வெளியிட முடியும் முடிந்தவரை. முன்னேற்ற சரக்குகளில் வேலை வடிவத்தில் பூட்டப்பட்டிருக்கும் இந்த மூலதனம், இல்லையெனில் மிகச் சிறந்த வருமானத்தை அடைய வேறு எங்காவது முதலீடு செய்யலாம் என்பது இதன் கருத்து.

# 3 - முடிக்கப்பட்ட பொருட்கள் சரக்கு:

முடிக்கப்பட்ட பொருட்கள் உண்மையில் மூலப்பொருட்களின் உற்பத்தி செயல்முறைகள் மற்றும் கட்டுரையில் மேலே விவாதிக்கப்பட்ட அரை முடிக்கப்பட்ட பொருட்கள் ஆகியவற்றின் பின்னர் பெறப்பட்ட இறுதி தயாரிப்புகளாகும். அவை விற்பனைக்குரியவை, அவற்றின் விற்பனை நிறுவனத்தின் முக்கிய செயல்பாடுகளின் வருவாய்க்கு முழுமையாக பங்களிக்கிறது.

முடிக்கப்பட்ட பொருட்களின் சரக்குகளின் அளவைப் பொறுத்தவரை, நாம் கவனிக்க வேண்டிய இரண்டு வகையான தொழில்கள் உள்ளன. முதலாவதாக, முடிக்கப்பட்ட பொருட்கள் பெருமளவில் உற்பத்தி செய்யப்படும் தொழில்களை நாங்கள் எடுத்துக்கொள்வோம், மற்றும் உற்பத்திக்குப் பிறகு விற்பனை நடக்கிறது. அத்தகைய தொழில்களுக்கான எடுத்துக்காட்டுகள் எஃப்.எம்.சி.ஜி தொழில் மற்றும் எண்ணெய் தொழில். அத்தகைய ஒரு தொழிலில் உள்ள ஒரு நிறுவனத்தைப் பொறுத்தவரை, மூலப்பொருள் சரக்கு பராமரிக்கப்படுவதைப் போலவே முடிக்கப்பட்ட பொருட்களின் சரக்குகளை பராமரிப்பதே சரியான அணுகுமுறை, அதாவது, சந்தையில் தேவைக்கேற்ப உகந்த மட்டத்தில்.

மூல: Autonews.com

ஃபோர்டு உற்பத்தியைக் குறைப்பதன் மூலம் அதன் முடிக்கப்பட்ட பொருட்களின் பட்டியலைக் குறைக்கிறது. நாம் மேலே குறிப்பிட்டபடி, ஜனவரி மாதத்தில் 97 நாட்கள் பங்குடன் ஒப்பிடும்போது, பிப்ரவரி மாதத்தில் ஃபோர்டு 78 நாட்கள் மட்டுமே வழங்கியது.

மற்ற வகை தொழில் ஒன்று, அதில் பொருட்கள் தேவைக்கேற்ப உற்பத்தி செய்யப்படுகின்றன, அதாவது, ஆர்டர் முதலில் பெறப்படுகிறது, பின்னர் உற்பத்தி தொடங்குகிறது. அத்தகைய தொழில்களுக்கு ஒரு எடுத்துக்காட்டு மூலதன பொருட்கள் தொழில் மற்றும் தனிப்பயனாக்கப்பட்ட பொருட்கள் தொழில். அத்தகைய ஒரு தொழிலில் உள்ள ஒரு நிறுவனத்தைப் பொறுத்தவரை, எந்தவொரு முடிக்கப்பட்ட பொருட்களின் சரக்குகளையும் வைத்திருப்பது அவசியமில்லை அல்லது அறிவுறுத்தப்படுவதில்லை, ஏனென்றால் அவற்றின் முடிக்கப்பட்ட பொருட்கள் கையிருப்பில் தயாராக இருப்பதால் அவை ஒருபோதும் விற்கப்படாது, அவை புதிய ஆர்டர்களின் விவரக்குறிப்புகளிலிருந்து சிறிதளவு விலகியிருந்தாலும் கூட வாடிக்கையாளர்கள். ஆகவே, முடிக்கப்பட்ட பொருட்களைத் தயாரிப்பதில் அவர்கள் செய்த முதலீட்டில் ஒருபோதும் வருமானம் கிடைக்காது.

பிற வகை சரக்கு:

வேறு இரண்டு முக்கியமான சரக்கு வகைகள் உள்ளன, அதாவது பொதி பொருள் பட்டியல் மற்றும் எம்.ஆர்.ஓ. (பராமரிப்பு, பழுது மற்றும் இயக்க) சரக்குகளை வழங்குகிறது.

பெயர் குறிப்பிடுவது போல, பேக்கிங் சரக்கு என்பது நிறுவனம் பொருட்களை பேக் செய்ய பயன்படுத்தும் பொருட்களின் சரக்கு ஆகும். இந்த வகைக்குள், முதன்மை பொதி சரக்கு மற்றும் இரண்டாம் நிலை பொதி சரக்கு என்று ஒன்று உள்ளது. முதன்மை பொதி என்பது பொருட்களைப் பயன்படுத்த முடியாத ஒன்று. உதாரணமாக, ஒரு களிம்பின் குழாய் அதன் முதன்மை பொதி ஆகும்.

இரண்டாம் நிலை பொதி என்பது பொருட்களைக் கட்டுவதற்குப் பயன்படும், இதனால் அவை கையாளுதல், போக்குவரத்து போன்றவற்றின் போது சேதமடையாது அல்லது பொருட்களை வாடிக்கையாளர்களைக் கவர்ந்திழுக்கும். எடுத்துக்காட்டாக, ஒரு களிம்பின் குழாயைக் கட்டுவதற்குப் பயன்படுத்தப்படும் அட்டைப்பெட்டி அதன் இரண்டாம் நிலை பொதி ஆகும்.

எம்.ஆர்.ஓ சப்ளைஸ் அல்லது வெறுமனே சப்ளைஸ் அல்லது நுகர்பொருட்கள் என்பது உற்பத்தி செயல்முறைகளில் நுகரப்படும் பொருட்கள் ஆனால் முடிக்கப்பட்ட பொருட்களின் ஒரு பகுதியை உருவாக்குவதில்லை அல்லது முடிக்கப்பட்ட பொருட்களின் ஒரு சிறிய பகுதியை உருவாக்குவதில்லை. அவை உற்பத்தி செயல்முறைக்கு ஒரு வகை துணை பொருட்கள். பராமரிப்பு மற்றும் பழுதுபார்க்கும் பொருட்களில் மசகு எண்ணெய், குளிரூட்டி, போல்ட், கொட்டைகள் போன்றவை அடங்கும், அவை பல்வேறு இயந்திரங்கள் மற்றும் இயந்திர கூறுகளின் உற்பத்தியின் போது பயன்படுத்தப்படுகின்றன. இயக்கப் பொருட்களில் ஒரு நிறுவனம் பயன்படுத்தும் எழுதுபொருள் மற்றும் அலுவலக பொருட்கள் அடங்கும்.

நீங்கள் விரும்பும் பிற கட்டுரைகள்

- சரக்கு முடிவுக்கு வருகிறது

- வட்டி பாதுகாப்பு விகிதம்

- பெறத்தக்க கணக்குகள்

- பங்குதாரர்கள் பங்கு அறிக்கை

- சுருக்கம் ஃபார்முலா

முடிவுரை

சரக்குகள் என்பது ஒரு நிறுவனத்தின் இறுதி தயாரிப்புகளாக மாற்றப்படும் சொத்துகள். அவை மூன்று முக்கிய வகைகளாகும், அதாவது மூலப்பொருட்கள், வேலை முன்னேற்றம் மற்றும் முடிக்கப்பட்ட பொருட்கள். நிறுவனம் ஏற்றுக்கொண்ட மூலோபாயத்தின் படி ஒரு சரக்கு வாங்கும் திட்டத்தை உருவாக்குவதன் மூலம் பராமரிக்கக்கூடிய உகந்த அளவிலான சரக்குகளை சரக்கு மேலாண்மை அழைக்கிறது.