ஆல்ட்மேன் இசட் ஸ்கோர் (பொருள், ஃபார்முலா) | இது திவால்நிலையை எவ்வாறு கணிக்கிறது?

ஆல்ட்மேன் இசட் ஸ்கோர் என்றால் என்ன?

ஆல்ட்மேன் இசட் மதிப்பெண் என்பது ஒரு வகை இசட் மதிப்பெண் ஆகும், இது எட்வர்ட் ஐ. ஆல்ட்மேன் 1968 இல் ஒரு இசட் மதிப்பெண் சூத்திரமாக வெளியிட்டது, இது திவால்நிலைக்கான வாய்ப்புகளை கணிக்கப் பயன்படுகிறது. ஒரு குறிப்பிட்ட காலத்திற்குள் ஒரு வணிக அமைப்பு திவால்நிலைக்குச் செல்வதற்கான வாய்ப்பைக் கணிக்க இந்த முறை பயன்படுத்தப்படலாம், இது பெரும்பாலும் சுமார் 2 ஆண்டுகள் ஆகும்.

எந்தவொரு நிறுவனத்திலும் நிதி நெருக்கடியின் நிலையை கணிப்பதில் இந்த முறை வெற்றிகரமாக உள்ளது. பல இருப்புநிலை மதிப்புகள் மற்றும் கார்ப்பரேட் வருமானத்தைப் பயன்படுத்துவதன் மூலம் ஒரு வணிக நிறுவனத்தின் நிதி ஆரோக்கியத்தை அளவிட ஆல்ட்மேன் இசட் மதிப்பெண் உதவும்.

ஆல்ட்மேன் இசட் ஸ்கோர் ஃபார்முலா

இந்த சூத்திரம் அடிப்படையில் million 1 மில்லியனுக்கும் அதிகமான நிகர மதிப்புள்ள பொது உற்பத்தி நிறுவனங்களுக்காக வடிவமைக்கப்பட்டுள்ளது.

இந்த ஆல்ட்மேன் இசட் மதிப்பெண் சூத்திரத்தின் கணக்கீட்டில் பயன்படுத்தப்படும் 5 நிதி விகிதங்கள் பின்வருமாறு:

| நிதி விகிதம் பயன்படுத்தப்பட்டது | நிதி விகிதத்திற்கான சூத்திரம் |

| அ | பணி மூலதனம் / மொத்த சொத்துக்கள் |

| பி | தக்க வருவாய் / மொத்த சொத்துக்கள் |

| சி | வட்டி மற்றும் பணி செலுத்துதல் / மொத்த சொத்துக்களுக்கு முந்தைய வருவாய் |

| டி | பங்குகளின் சந்தை மதிப்பு / மொத்த சொத்துக்கள் |

| இ | மொத்த விற்பனை / மொத்த சொத்துக்கள் |

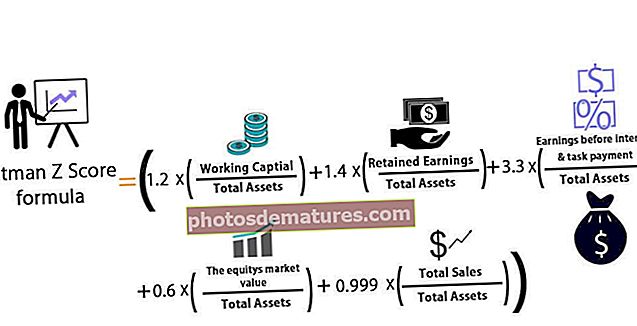

ஒரு நிறுவனம் திவால்நிலையை மூடுவதற்கான நிகழ்தகவை தீர்மானிக்க இந்த மாதிரியின் சூத்திரம்:

ஆல்ட்மேன் இசட் ஸ்கோர் சூத்திரம் = (1.2 x A) + (1.4 x B) + (3.3 x C) + (0.6 x D) + (0.999 x E)

- இந்த மாதிரியில், இசட் மதிப்பு 2.99 ஐ விட அதிகமாக இருந்தால், நிறுவனம் “பாதுகாப்பான மண்டலத்தில்” இருப்பதாகக் கூறப்படுகிறது, மேலும் திவால்நிலையைத் தாக்கல் செய்வதற்கான மிகக் குறைவான நிகழ்தகவு உள்ளது.

- இசட் மதிப்பு 2.99 முதல் 1.81 வரை இருந்தால், நிறுவனம் “சாம்பல் மண்டலத்தில்” இருப்பதாகவும், திவால்நிலைக்கு மிதமான நிகழ்தகவு இருப்பதாகவும் கூறப்படுகிறது.

- இறுதியாக, இசட் மதிப்பு 1.81 க்குக் குறைவாக இருந்தால், அது “துன்ப மண்டலத்தில்” இருப்பதாகக் கூறப்படுகிறது, மேலும் திவால்நிலையின் நிலையை அடைவதற்கான மிக உயர்ந்த நிகழ்தகவு உள்ளது.

திவால்நிலையை கணிப்பதில் ஆல்ட்மேன் இசட் மதிப்பெண் பயன்பாடு

- ஆல்ட்மேன் இசட் மதிப்பெண்ணின் மதிப்பு பொதுவாக - திவாலாகும் அதிக நிகழ்தகவு கொண்ட நிறுவனங்களுக்கு 0.25 ஆகும். மறுபுறம், திவால்நிலையை எதிர்கொள்ளும் குறைந்த நிகழ்தகவு கொண்ட நிறுவனங்களுக்கு, ஆல்ட்மேன் இசட் மதிப்பெண் மதிப்பின் மதிப்பு + 4.48 ஆக அதிகமாக உள்ளது.

- இந்த சூத்திரம் முதலீட்டாளர்களுக்கு ஒரு பங்கு வாங்குவதைக் கருத்தில் கொள்ள வேண்டுமா அல்லது அவர்களிடம் உள்ள சில பங்குகளை விற்க வேண்டுமா என்பதை தீர்மானிக்க உதவியாக இருக்கும். பொதுவாக, 1.8 க்குக் கீழே உள்ள ஆல்ட்மேன் இசட் மதிப்பெண் நிறுவனம் திவால்நிலைக்குள்ளாகும் வாய்ப்பைக் குறிக்கிறது. மறுபுறம், 3 க்கு மேல் ஆல்ட்மேன் இசட் மதிப்பெண் பெற்ற நிறுவனங்கள் திவாலாகும் வாய்ப்பு குறைவாக இருப்பதாக கருதப்படுகிறது. ஆகவே, ஒரு முதலீட்டாளர் ஆல்ட்மேன் இசட் மதிப்பெண் மதிப்பு 3 க்கு நெருக்கமாக இருந்தால் ஒரு பங்கை வாங்க முடிவு செய்யலாம், அதேபோல், மதிப்பு 1.8 க்கு நெருக்கமாக இருந்தால் ஒரு பங்கை விற்க முடிவு செய்யலாம்.

- 2007 ஆம் ஆண்டில், குறிப்பிட்ட சொத்து தொடர்பான பத்திரங்களுக்கு அவை இருந்ததை விட அதிக கடன் மதிப்பீடுகள் வழங்கப்பட்டன. இருப்பினும், நிறுவனங்கள் தங்கள் நிதி அபாயத்தை அதிகரிக்கும் என்று சரியாக கணிக்கப்பட்டன, மேலும் அவை திவால்நிலைக்குச் சென்றிருக்க வேண்டும். 2007 ஆம் ஆண்டில் நிறுவனங்களின் சராசரி ஆல்ட்மேன் இசட் மதிப்பெண் 1.81 என்று ஆல்ட்மேன் கணக்கிட்டார். இந்த நிறுவனங்களின் கடன் மதிப்பீடுகள் B இன் நிதி விகிதத்தைப் போலவே இருந்தன, இது மேலே உள்ள Z இன் சூத்திரத்தில் பயன்படுத்தப்படுகிறது. ஏறக்குறைய பாதி நிறுவனங்கள் குறைவாக மதிப்பிடப்படுவதாக அது சுட்டிக்காட்டியது, மேலும் அவை மிகுந்த மன உளைச்சலுக்கு ஆளானன, மேலும் திவால்நிலைக்கு ஒரு கட்டத்தை எட்டுவதற்கான அதிக வாய்ப்புகள் இருந்தன.

- ஆகையால், ஆல்ட்மேனின் இசட் மதிப்பெண் கணக்கீடுகள் ஒரு நெருக்கடி ஏற்படும் என்று நம்புவதற்கு அவரை இட்டுச் சென்றது, மேலும் கடன் சந்தையில் ஒரு கரைப்பு இருக்கும். நிறுவனத்தின் இயல்புநிலையிலிருந்து இந்த நெருக்கடி உருவாகும் என்று ஆல்ட்மேன் நம்பினார். இருப்பினும், கரைப்பு அடமான ஆதரவு பத்திரங்களுடன் (MBS) தொடங்கியது. இருப்பினும், ஆல்ட்மேனின் மாதிரியால் கணிக்கப்பட்டபடி, நிறுவனங்கள் வரலாற்றில் இரண்டாவது மிக உயர்ந்த விகிதத்தில் 2009 இல் விரைவில் இயல்புநிலைக்கு வந்தன.

தனியார் நிறுவனங்களுக்கான ஆல்ட்மேன் இசட் மதிப்பெண்:

அசல் சூத்திரம் தனியார் நிறுவனங்களுக்கு பொருந்தும் வகையில் மாற்றியமைக்கப்பட்டுள்ளது, மேலும் இது பயன்படுத்தப்படும் வணிக விகிதங்கள்:

| நிதி விகிதம் பயன்படுத்தப்பட்டது | நிதி விகிதத்திற்கான சூத்திரம் |

| அ | (நடப்பு சொத்துக்கள் - தற்போதைய பொறுப்புகள்) / மொத்த சொத்துக்கள் |

| பி | தக்க வருவாய் / மொத்த சொத்துக்கள் |

| சி | வட்டி மற்றும் வரி / மொத்த சொத்துக்களுக்கு முன் வருவாய் |

| டி | பங்கு / மொத்த கடன்களின் புத்தக மதிப்பு |

| இ | விற்பனை / மொத்த சொத்துக்கள் |

ஒரு நிறுவனம் திவால்நிலையை மூடுவதற்கான நிகழ்தகவை தீர்மானிக்க இந்த மாதிரிக்கான உண்மையான ஆல்ட்மேன் இசட் ஸ்கோர் சூத்திரம்:

Z ’= (0.717 x A) + (0.847 x B) + (3.107 x C) + (0.420 x D) + (0.998 x E)

- இந்த மாதிரியில், இசட் மதிப்பு 2.99 ஐ விட அதிகமாக இருந்தால், நிறுவனம் “பாதுகாப்பான மண்டலத்தில்” இருப்பதாகக் கூறப்படுகிறது, மேலும் திவால்நிலையைத் தாக்கல் செய்வதற்கான மிகக் குறைவான நிகழ்தகவு உள்ளது.

- இசட் மதிப்பு 2.99 முதல் 1.23 வரை இருந்தால், நிறுவனம் “சாம்பல் மண்டலத்தில்” இருப்பதாகவும், திவால்நிலைக்கு மிதமான வாய்ப்பு இருப்பதாகவும் கூறப்படுகிறது.

- இறுதியாக, இசட் மதிப்பு 1.23 க்குக் குறைவாக இருந்தால், அது “துன்ப மண்டலத்தில்” இருப்பதாகக் கூறப்படுகிறது, மேலும் திவால்நிலையின் நிலையை அடைவதற்கான மிக உயர்ந்த நிகழ்தகவு உள்ளது.

உற்பத்தி அல்லாத நிறுவனங்களுக்கான ஆல்ட்மேன் இசட் மதிப்பெண் (வளர்ந்த மற்றும் வளர்ந்து வரும் சந்தைகள்)

உற்பத்தி செய்யாத மற்றும் வளர்ந்து வரும் சந்தைகளில் செயல்படும் நிறுவனங்களின் விஷயத்தில் பயன்படுத்த அசல் சூத்திரம் சற்று மாற்றியமைக்கப்பட்டுள்ளது. இந்த மாதிரியில் நாங்கள் நான்கு நிதி விகிதங்களை மட்டுமே பயன்படுத்துகிறோம். நான்கு விகிதங்கள் பின்வருமாறு:

| வணிக விகிதங்கள் பயன்படுத்தப்பட்டன | வணிக விகிதத்திற்கான சூத்திரம் |

| அ | (நடப்பு சொத்துக்கள் - தற்போதைய பொறுப்புகள்) / மொத்த சொத்துக்கள் |

| பி | தக்க வருவாய் / மொத்த சொத்துக்கள் |

| சி | வட்டி மற்றும் வரி / மொத்த சொத்துக்களுக்கு முன் வருவாய் |

| டி | பங்கு / மொத்த கடன்களின் புத்தக மதிப்பு |

உற்பத்தி செய்யாத நிறுவனத்திற்கான நிகழ்தகவை நிர்ணயிப்பதற்கான, வளர்ந்த சந்தைகளில் செயல்பட்டு, திவால்நிலையைத் தாக்கல் செய்வதற்கான இந்த மாதிரியின் உண்மையான ஆல்ட்மேன் இசட் ஸ்கோர் சூத்திரம் பின்வருமாறு:

Z ’’ = (6.56 x A) + (3.26 x B) + (6.72 x C) + (1.05 x D)

திவால்நிலையைத் தாக்கல் செய்ய வளர்ந்து வரும் சந்தைகளில் செயல்படும் ஒரு உற்பத்தி அல்லாத நிறுவனத்திற்கான நிகழ்தகவை தீர்மானிப்பதற்கான இந்த மாதிரிக்கான உண்மையான சூத்திரம் ஆல்ட்மேன் இசட் ஸ்கோர் சூத்திரம் பின்வருமாறு:

Z ’’ = 3.25 + (6.56 x A) + (3.26 x B) + (6.72 x C) + (1.05 x D)

- இந்த மாதிரியில், இசட் மதிப்பு 2.6 ஐ விட அதிகமாக இருந்தால், நிறுவனம் “பாதுகாப்பான மண்டலத்தில்” இருப்பதாகக் கூறப்படுகிறது, மேலும் திவால்நிலையைத் தாக்கல் செய்வதற்கான மிகக் குறைவான நிகழ்தகவு உள்ளது.

- இசட் மதிப்பு 2.6 முதல் 1.1 வரை இருந்தால், நிறுவனம் “சாம்பல் மண்டலத்தில்” இருப்பதாகவும், திவால்நிலைக்கு மிதமான வாய்ப்பு இருப்பதாகவும் கூறப்படுகிறது.

- இசட் மதிப்பு 1.1 க்குக் குறைவாக இருந்தால், அது “துயர மண்டலத்தில்” இருப்பதாகக் கூறப்படுகிறது, மேலும் திவால்நிலையின் நிலையை அடைவதற்கான மிக உயர்ந்த நிகழ்தகவு உள்ளது.

முடிவுரை

அல்மான் இசட்-ஸ்கோர் என்பது பரந்த பயன்பாடுகளுடன் பரவலாகப் பயன்படுத்தப்படும் மெட்ரிக் ஆகும். இது ஏற்கனவே பயன்பாட்டில் உள்ள பல கடன் குறிக்கும் மாதிரிகளில் ஒன்றாகும், இது அளவிடக்கூடிய நிதி குறிகாட்டிகளை ஒரு சிறிய அளவிலான மாறிகளுடன் இணைக்கிறது, இது ஒரு நிறுவனம் நிதி ரீதியாக தோல்வியடையும் அல்லது திவால் நிலைக்குச் செல்கிறதா இல்லையா என்பதைக் கணிக்க உதவும்.

இருப்பினும், அறிமுகப்படுத்தப்பட்ட பல ஆண்டுகளில், இசட்-ஸ்கோர் திவால்நிலையின் நம்பகமான கணிப்பாளர்களில் ஒருவராக மேம்படுத்தப்பட்டுள்ளது, மேலும் பல ஆய்வாளர்கள் இப்போதெல்லாம் இந்த முறையை அதன் பரந்த பயன்பாடுகளால் வேறு எதற்கும் மேலாக பயன்படுத்துகின்றனர். உண்மையில், ஒருமுறை ஆல்ட்மேன் 1969 முதல் 1975 வரை எண்பத்தி ஆறு நிறுவனங்களையும் பின்னர் 1976 முதல் 1995 வரை 110 திவாலான நிறுவனங்களையும் பின்னர் 1996 முதல் 1999 வரை 120 திவாலான நிறுவனங்களையும் ஆய்வு செய்வதன் மூலம் தனது உத்திகளை மறு மதிப்பீடு செய்தார். இசட்-ஸ்கோர் 82% க்கு இடையில் துல்லிய அளவைக் கொண்டிருந்தது - 94%, இது இருந்த எந்தவொரு முறைகளாலும் அடையப்பட்டதை விட அதிகமாகும்.

இருப்பினும், “குப்பை உள்ளே, குப்பை வெளியே” என்ற குறிக்கோள் இங்கேயும் பொருந்தும். ஆகையால், ஒரு நிறுவனத்தின் நிதி, அல்லது உள்ளீட்டுத் தரவு தவறாக அல்லது தவறாக இருந்தால், இசட்-ஸ்கோர் தவறாகிவிடும், மேலும் எங்கள் பகுப்பாய்வு மற்றும் திவால்நிலை பற்றிய கணிப்பில் இது உதவாது.