கேபெக்ஸ் கணக்கீடு | மூலதன செலவை எவ்வாறு கணக்கிடுவது?

கேபெக்ஸை எவ்வாறு கணக்கிடுவது?

ஒரு குறிப்பிட்ட காலகட்டத்தில் நிறுவனத்தால் சொத்துக்களை வாங்குவதற்கான மொத்த செலவினங்களை கேபக்ஸ் கணக்கீடு அளவிடுகிறது, மேலும் ஆண்டின் ஆலை, சொத்து மற்றும் உபகரணங்களின் மதிப்பில் நிகர அதிகரிப்பு சேர்ப்பதன் மூலம் கணக்கிடப்படுகிறது. அதே காலகட்டத்தில் தேய்மானம் செலவு.

மூலதனச் செலவு (கேபெக்ஸ்) என்பது மூலதன சொத்துக்களை உருவாக்குவதில் அல்லது கொள்முதல் செய்வதில் வணிகங்கள் செய்த செலவினங்களைக் குறிக்கிறது. ஒரு வருடத்திற்கு மேல் நீடிக்கும் காலத்திற்கு வணிகத்திற்கு நன்மைகளை வழங்குவோர் மூலதன சொத்துக்கள். கேபக்ஸ் கணக்கீட்டிற்கு இரண்டு முறைகள் உள்ளன -

- இருப்புநிலை மற்றும் வருமான அறிக்கையிலிருந்து

- பணப்புழக்க அறிக்கையிலிருந்து

கேபக்ஸ் கணக்கீட்டின் ஒவ்வொரு முறைகளையும் விரிவாக விவாதிப்போம்.

கேபக்ஸ் கணக்கீட்டிற்கான முதல் 2 முறைகள்

# 1 - இருப்புநிலை மற்றும் வருமான அறிக்கையைப் பயன்படுத்துதல்

கேபக்ஸ் கணக்கீடு பின்வருமாறு செய்ய முடியும் -

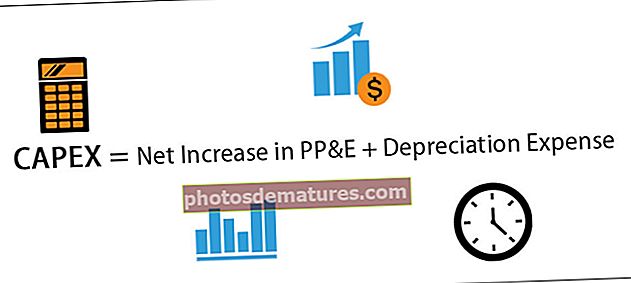

கேபெக்ஸ் கணக்கீடு = பிபி & இ + தேய்மான செலவில் நிகர அதிகரிப்பு

- PPE இல் நிகர அதிகரிப்பு - ஆண்டின் இறுதியில் பிபி & இ மதிப்பை ஆண்டின் இறுதியில் பிபி & இ மதிப்பிலிருந்து கழிப்பதன் மூலம் ஒரு வருடத்தில் பிபி & இ இன் நிகர அதிகரிப்பை நாம் கணக்கிடலாம்:

- ஆண்டின் இறுதியில் பிபி & இ = பிபி & இ ஆகியவற்றில் நிகர அதிகரிப்பு - ஆண்டின் தொடக்கத்தில் பிபி & இ

- தேய்மான செலவு - இது வருமான அறிக்கையிலிருந்து பெறலாம்

எடுத்துக்காட்டு # 1

நிதி அறிக்கைகளில் உள்ள சொத்து, ஆலை மற்றும் உபகரணங்கள் தொடர்பாக ஏபிசி லிமிடெட் பின்வரும் நிலுவைகளைக் கொண்டிருந்தது.

மேற்கண்ட தகவல்களைப் பயன்படுத்துவதன் மூலம், நிறுவனம் ஆண்டுக்கு செய்த மூலதன செலவினங்களின் அளவை பின்வருமாறு கணக்கிடலாம்:

எடுத்துக்காட்டு # 2

லார்சன் மற்றும் டர்போ லிமிடெட் நிறுவனத்தின் நிதிநிலை அறிக்கையில், மார்ச் 31, 2018 உடன் முடிவடைந்த ஆண்டிற்கான, நிதி நிலை அறிக்கையில் நிறுவனம் செய்த மூலதன செலவினங்களின் அளவு குறித்த பின்வரும் தகவல்கள் உள்ளன.

ஆதாரம்: LarsenTurbo.com

# 2 - பணப்புழக்க அறிக்கையிலிருந்து

நிறுவனத்தால் செய்யப்பட்ட மூலதன செலவினங்களின் அளவு, முதலீட்டு நடவடிக்கைகளிலிருந்து வரும் பணப்புழக்கங்களிலிருந்து விளக்கப்படலாம், இது நிறுவனம் தயாரித்த பணப்புழக்கங்களின் அறிக்கையின் ஒரு பகுதி.

முதலீட்டு நடவடிக்கையிலிருந்து வரும் பணப்புழக்கங்கள் இரண்டின் விவரங்கள், மூலதன சொத்துக்களை வாங்குவதற்கு செலவிடப்பட்ட தொகை மற்றும் மூலதன சொத்துக்களின் விற்பனையிலிருந்து பெறப்பட்ட தொகை ஆகியவை உள்ளன. மூலதன சொத்துக்களை வாங்குவதற்கான வெளிச்செல்லும் அளவு நிறுவனம் மூலதன செலவினங்களின் அளவு ஆகும்.

எடுத்துக்காட்டு # 1

XYZ லிமிடெட் நிறுவனத்தின் பணப்புழக்க அறிக்கையில் மூலதன செலவு தொடர்பான பின்வரும் நிலுவைகளை கொண்டுள்ளது.

மேற்கண்ட தகவல்களைப் பயன்படுத்துவதன் மூலம், நிறுவனம் செய்த மூலதன செலவினங்களின் அளவு பின்வருமாறு கணக்கிடலாம்:

நிறுவனம் செய்த நிகர மூலதன செலவு = 450 - 100

நிறுவனம் செய்த நிகர மூலதன செலவு = 350

எடுத்துக்காட்டு # 2

2. லார்சன் மற்றும் டூப்ரோ லிமிடெட் நிறுவனத்தின் நிதிநிலை அறிக்கையில், மார்ச் 31, 2018 உடன் முடிவடைந்த ஆண்டிற்கான, பணப்புழக்க அறிக்கையில் முதலீட்டு நடவடிக்கைகளிலிருந்து உருவாக்கப்படும் பணத்தில் பின்வரும் வரி உருப்படிகள் உள்ளன:

(லார்சன் மற்றும் டூப்ரோ லிமிடெட் நிதி அறிக்கையிலிருந்து எடுக்கப்பட்டவை)

ஆதாரம்: LarsenTurbo.com

மேலே குறிப்பிட்டுள்ள எடுத்துக்காட்டில் இருந்து, நிறுவனம் செய்த கேபெக்ஸ் (மூலதனச் செலவு) கணக்கீட்டின் கீழ் செய்ய முடியும்:

செய்யப்பட்ட கேபெக்ஸ் அளவு = -1136.78-123.32

செய்யப்பட்ட கேபெக்ஸின் அளவு = -1013.46

முடிவுரை

ஒரு நிறுவனத்தால் செய்யப்பட்ட கேபெக்ஸ், அந்த நிறுவனத்தின் இருப்புநிலைக் குறிப்பின் நடப்பு அல்லாத சொத்துக்கள், சொத்து, ஆலை மற்றும் உபகரணங்கள் பிரிவில் முக்கியமாக பிரதிபலிக்கிறது. மேலும், மூலதன செலவினங்களுக்காக நிறுவனம் செய்த பணப்பரிமாற்றத்தின் அளவு பணப்புழக்க அறிக்கையில் முதலீட்டு நடவடிக்கைகள் பிரிவில் இருந்து பணப்புழக்கத்தில் காட்டப்பட்டுள்ளது. இருப்புநிலை அணுகுமுறை மற்றும் பணப்புழக்க அணுகுமுறை ஆகியவற்றின் படி கணக்கிடப்பட்ட கேபெக்ஸின் அளவு விற்பனைக்கு எதிராக பெறப்பட்ட முன்கூட்டியே போன்ற காரணங்களால் வேறுபடலாம், இது இருப்புநிலைப் பட்டியலில் உள்ள சொத்து நிலுவைகளில் இன்னும் பிரதிபலிக்கவில்லை, நிலையான வாங்குவதற்கு இதுவரை செலுத்தப்படாத தொகை சொத்துக்கள், இது முதலீட்டு நடவடிக்கைகளிலிருந்து பணப்புழக்கத்தில் தோன்றாது.