அதிகரிக்கும் செலவு (வரையறை, எடுத்துக்காட்டு) | ஒதுக்குவது எப்படி?

அதிகரிக்கும் செலவு வரையறை

அதிகரிக்கும் செலவுகள் என்பது ஒரு கூடுதல் அலகு உற்பத்தியுடன் இணைக்கப்பட்டுள்ள கூடுதல் செலவுகள் மற்றும் ஒரு குறிப்பிட்ட முடிவின் விளைவுகளுடன் மாறுபடும் போக்கைக் கொண்ட அந்த செலவுகளை மட்டுமே கருத்தில் கொள்கிறது, மீதமுள்ள செலவுகள் அதனுடன் பொருத்தமற்றதாகக் கருதப்படுகின்றன. எளிமையான சொற்களில், உற்பத்தியுடன் தொடர்புடைய செலவில் ஏற்படும் மாற்றங்கள், இயந்திரங்கள் அல்லது உபகரணங்களை மாற்றுவது அல்லது புதிய தயாரிப்பைச் சேர்ப்பது போன்றவற்றால் நிறுவனத்தால் ஏற்படும் கூடுதல் செலவு என வரையறுக்கப்படுகிறது.

உதாரணமாக

இதை நன்கு புரிந்துகொள்ள ஒரு எடுத்துக்காட்டு எடுத்துக்கொள்வோம்:

ஒரு உற்பத்தி நிறுவனத்தை அனுமானித்து, ஏபிசி லிமிடெட் ஒரு உற்பத்தி அலகு உள்ளது, அங்கு ஒரு தயாரிப்பு எக்ஸ் 100 யூனிட்டுகளை உருவாக்குவதற்கு மொத்த செலவு ₹ 2,000 ஆகும். நிறுவனம் மற்றொரு தயாரிப்பு ‘ஒய்’ ஐ சேர்க்க விரும்புகிறது, இதற்காக கூடுதல் தொழிலாளர் சக்தி, மூலப்பொருட்கள் மற்றும் எந்திரங்கள், உபகரணங்கள் போன்றவை இல்லை என்று கருதி சம்பளத்தின் அடிப்படையில் சில செலவுகளைச் சந்திக்கிறது.

புதிய தயாரிப்பு வரியைச் சேர்த்த பிறகு 200 யூனிட்டுகளை 500 3500 க்கு உற்பத்தி செய்ய முடியும் என்று வைத்துக்கொள்வோம், எனவே இங்கு அதிகரிக்கும் செலவு, 500 1,500

அத்தகைய செலவுகளை அடையாளம் காண்பது நிறுவனங்களுக்கு மிகவும் முக்கியமானது, ஏனெனில் கூடுதல் செலவு அவர்களின் சிறந்த ஆர்வத்தில் உள்ளதா என்பதை தீர்மானிக்க இது உதவுகிறது. மேலே உள்ள எடுத்துக்காட்டைப் போலவே, புதிய தயாரிப்பு வரிசையை அறிமுகப்படுத்துவதன் மூலம் தயாரிப்புகளை உற்பத்தி செய்வதற்கான ஒரு யூனிட் செலவு உண்மையில் ₹ 20 முதல் .5 17.5 வரை குறைந்துள்ளது என்பது தெளிவாகிறது. இருப்பினும், இது எல்லா நிகழ்வுகளிலும் உண்மையாக இருக்காது.

இத்தகைய செலவுகள் இயற்கையில் மட்டுமே மாறுபடும் என்பது அவசியமில்லை. நிலையான செலவுகள் கூட அதிகரிக்கும் செலவுக்கு பங்களிக்கக்கூடும், எடுத்துக்காட்டாக, புதிய தயாரிப்பு வரியான ‘ஒய்’ சேர்ப்பதற்கு புதிய இயந்திரங்கள் முழுவதுமாக தேவைப்பட்டால்.

அதிகரிக்கும் செலவுகளின் ஒதுக்கீடு

அதிகரிக்கும் செலவை ஒதுக்கீடு செய்வதற்கான அடிப்படை முறை ஒரு முதன்மை பயனரை நியமிப்பதும், மொத்த செலவின் கூடுதல் அல்லது அதிகரிக்கும் பயனரும் ஆகும்.

எங்கள் மேலேயுள்ள எடுத்துக்காட்டைப் பார்த்தால், முதன்மை பயனர் தயாரிப்பு 'எக்ஸ்' ஆகும், இது ஏற்கனவே ஆலையில் தயாரிக்கப்பட்டு, இயந்திரங்கள் மற்றும் உபகரணங்களைப் பயன்படுத்திக் கொண்டிருந்தது, புதிய தயாரிப்பு சில கூடுதல் செலவுகளை மட்டுமே சேர்த்தது, எனவே 'எக்ஸ்' என வரையறுக்க முடியும் முதன்மை பயனர் மற்றும் அதிகரிக்கும் பயனராக 'Y'.

எந்தவொரு புதிய தயாரிப்பு அல்லது கூடுதல் அலகு இல்லாத நிலையில், ‘எக்ஸ்’ மட்டுமே உற்பத்தி செய்யும் போது ஏபிசி லிமிடெட் செய்த மொத்த செலவு ₹ 2,000 ஆகும், எனவே இந்த செலவை எக்ஸ்,

புதிய தயாரிப்பை அறிமுகப்படுத்த மட்டுமே செலவிடப்பட்ட, 500 1,500 கூடுதல் செலவு, ‘ஒய்’ க்கு ஒதுக்கப்படும்

இந்த ஒதுக்கீடு ஏபிசி லிமிடெட் வணிகத்தின் எதிர்கால போக்கில் கூட மாறக்கூடும். அது தயாரிப்பு ‘எக்ஸ்’ ஐ கைவிட விரும்பினால், தயாரிப்பு ‘ஒய்’ அல்லது வேறு ஏதேனும் தயாரிப்பு செலவின் முதன்மை பயனராக மாறக்கூடும்.

அதிகரிக்கும் செலவுகள் உற்பத்தியின் விலையில் ஏற்படும் மாற்றங்களுடன் தொடர்புடையவை. அத்தகைய செலவைச் செய்வதன் மூலம், ஒரு பொருளின் யூனிட்டிற்கான ஒட்டுமொத்த செலவும் அதிகரித்து வருகிறது என்றால், நிறுவனம் லாபத்தை பராமரிக்க அல்லது அதிகரிக்க உற்பத்தியின் விலையை மாற்ற விரும்புகிறது. இது நிறுவனத்தின் ஆதரவில் அல்லது எதிராக செயல்படக்கூடும். இத்தகைய நிறுவனங்கள் அளவிலான பொருளாதாரமற்ற தன்மைகளைக் கொண்டிருப்பதாகக் கூறப்படுகிறது, அதாவது, அவை ஏற்கனவே உற்பத்தி அளவின் அதிகபட்ச வரம்பை எட்டியுள்ளன.

ஆனால் அதிகரிக்கும் செலவைச் செய்வதன் மூலம் ஒரு யூனிட் செலவு அல்லது சராசரி செலவு குறைந்து கொண்டே போகிறது என்றால், நிறுவனம் உற்பத்தியின் விலையைக் குறைத்து அதிக யூனிட்களை விற்பதை அனுபவிக்க முடியும். இத்தகைய நிறுவனங்கள் அளவிலான பொருளாதாரங்களைக் கொண்டிருப்பதாகக் கூறப்படுகிறது, இதன் மூலம் உற்பத்தியின் பயன்பாட்டை மேம்படுத்த சில வாய்ப்புகள் உள்ளன.

‘எக்ஸ்’ உற்பத்தியின் ஒவ்வொரு யூனிட்டின் விலை ₹ 25 என்பதைக் கருத்தில் கொண்டு, ஆரம்பத்தில் லாபம் இருந்தது

நிகர லாபம் = ₹ 500

புதிய தயாரிப்பு வரிசையை அறிமுகப்படுத்திய பின் கருத்தில் கொண்டு, ‘எக்ஸ்’ மற்றும் ‘ஒய்’ இரண்டிற்கான விலை ₹ 25 ஆக வைக்கப்படுகிறது, இங்குள்ள லாபம்:

- நிகர லாபம் = (200 எக்ஸ் 25) - (200 எக்ஸ் 17.5)

- நிகர லாபம் = ₹ 1500

அதிக சந்தைப் பங்கைப் பெறுவதற்காக விற்பனையை அதிகரிக்க, உற்பத்தியின் ஒரு யூனிட்டுக்கு குறைந்த விலையை அந்நிறுவனம் 25 டாலரிலிருந்து குறைக்கவும், அதிக யூனிட்டுகளை குறைந்த விலையில் விற்கவும் முடியும்.

அதிகரிக்கும் செலவுகள் எதிராக விளிம்பு செலவுகள்

அதிகரிக்கும் செலவுகள் விளிம்பு செலவுகள் என்றும் குறிப்பிடப்படுகின்றன, ஆனால் அவற்றுக்கிடையே சில அடிப்படை வேறுபாடுகள் உள்ளன.

- அதிகரிக்கும் செலவு பெரும்பாலும் தேர்வுகள் அல்லது முடிவுகளுடன் தொடர்புடையது, ஆகவே எடுக்கப்பட்ட முடிவின் காரணமாக ஏற்பட்ட கூடுதல் செலவுகளை மட்டுமே உள்ளடக்குகிறது, எடுத்துக்காட்டாக, உற்பத்தி பிரிவில் ஏற்கனவே இருந்த இயந்திரங்கள் அல்லது உபகரணங்களின் விலையை இது கருத்தில் கொள்ளாது. எந்தவொரு முடிவையும் பொருட்படுத்தாமல் இந்த செலவுகள் இருக்கும் என்பதால் மூழ்கிய செலவாகும்.

- ஓரளவு செலவு, மறுபுறம், ஒரு கூடுதல் அலகு உற்பத்தி செய்வதற்கான செலவு அதிகரிப்பை குறிப்பாக கணக்கில் எடுத்துக்கொள்கிறது. உற்பத்தியை மேம்படுத்த இது பெரும்பாலும் பயன்படுத்தப்படுகிறது, அதே நேரத்தில் அதிகரிக்கும் செலவு ஒரு தேர்வுமுறை கருவி அல்ல.

முடிவுரை

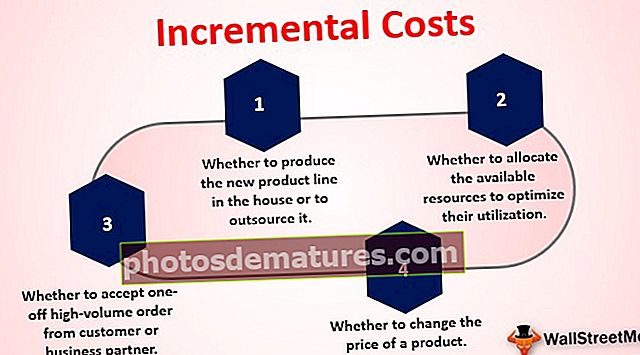

அதிகரிக்கும் செலவு பின்வருவனவற்றை பகுப்பாய்வு செய்ய நிறுவனங்களால் பரவலாகப் பயன்படுத்தப்படலாம்:

- வீட்டில் புதிய தயாரிப்பு வரிசையை உருவாக்க வேண்டுமா அல்லது அவுட்சோர்ஸ் செய்ய வேண்டுமா

- வாடிக்கையாளர் அல்லது வணிக கூட்டாளரிடமிருந்து ஒரு முறை அதிக அளவு ஆர்டரை ஏற்க வேண்டுமா

- அவற்றின் பயன்பாட்டை மேம்படுத்த கிடைக்கக்கூடிய வளங்களை ஒதுக்க வேண்டுமா

- ஒரு பொருளின் விலையை மாற்ற வேண்டுமா