மாறி செலவு வருமான அறிக்கை (எடுத்துக்காட்டுகள்) | இது எவ்வாறு தயாரிக்கப்படுகிறது?

மாறி செலவு வருமான அறிக்கை என்றால் என்ன?

மாறி செலவு செலவு அறிக்கை என்பது அனைத்து மாறி செலவினங்களும் வருவாயிலிருந்து கழிக்கப்படும், இது பங்களிப்பு விளிம்பில் விளைகிறது. இதிலிருந்து, அனைத்து நிலையான செலவுகளும் பின்னர் கழிக்கப்பட்டு நிகர லாபம் அல்லது காலத்திற்கு இழப்பு ஏற்படுகின்றன. வருவாயுடன் உண்மையில் மாறுபடும் செலவுகளின் விகிதத்தை தீர்மானிக்க இது பயனுள்ளதாக இருக்கும்.

பல வணிகங்களில், பங்களிப்பு அளவு மொத்த விளிம்பை விட கணிசமாக அதிகமாக இருக்கும், ஏனெனில் அதன் உற்பத்தி செலவுகளில் இவ்வளவு பெரிய தொகை நிர்ணயிக்கப்பட்டுள்ளது, மேலும் அதன் விற்பனை மற்றும் நிர்வாக செலவுகளில் சில மாறுபடும்.

நிகர லாபம் அல்லது இழப்புக்கான சூத்திரம்: -

- பங்களிப்பு அளவு = வருவாய் - மாறுபடும் உற்பத்தி செலவுகள் - மாறுபடும் விற்பனை மற்றும் நிர்வாக செலவுகள்

- நிகர லாபம் அல்லது இழப்பு = பங்களிப்பு அளவு - நிலையான உற்பத்தி செலவுகள் - நிலையான விற்பனை மற்றும் நிர்வாக செலவுகள்

மாறி செலவு வருமான அறிக்கையின் எடுத்துக்காட்டுகள்

எடுத்துக்காட்டு # 1

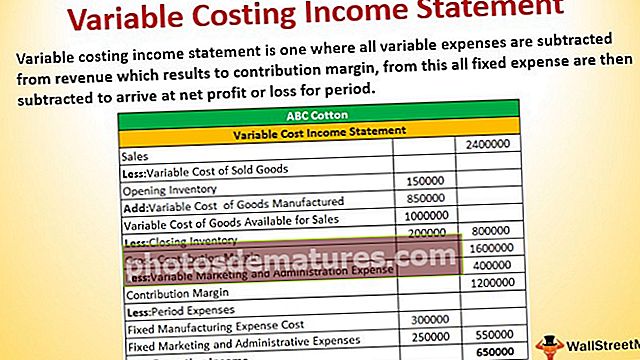

ஏபிசி காட்டன் என்ற நிறுவனம் ஒரு கிலோவுக்கு $ 30 பருத்தியை விற்கிறது. 2016 ஆம் ஆண்டிற்கான தரவு கீழே கொடுக்கப்பட்டுள்ளது: -

- கிலோ- 80,000 கிலோ விற்பனை

- காலத்தின் தொடக்கத்தில் முடிக்கப்பட்ட பொருட்கள் பட்டியல்- 15,000 கிலோ

- காலகட்டம் -20000 கிலோ முடிவில் பொருட்கள் சரக்கு பட்டியல்

உற்பத்தி செலவுகள்-

- மாறி செலவுகள்- ஒரு கிலோவுக்கு $ 10

- நிலையான உற்பத்தி செலவு செலவு- வருடத்திற்கு, 500 3,00,000

சந்தைப்படுத்தல் மற்றும் நிர்வாக செலவுகள்-

- மாறி செலவுகள்- ஒரு கிலோ விற்பனைக்கு $ 5

- நிலையான செலவு- வருடத்திற்கு 50,000 2,50,000

மேலே உள்ள தகவல்களின் மூலம், மாறி செலவு வருமான அறிக்கையை நாங்கள் தயார் செய்துள்ளோம்.

எடுத்துக்காட்டு # 2

இந்த அறிக்கை எவ்வாறு தயாரிக்கப்படுகிறது என்பதைப் புரிந்துகொள்வோம்

விற்பனை கணக்கிடப்படுகிறது, இது கிலோவில் மொத்த விற்பனையாகும், அதாவது, ஒரு கிலோ செலவில் 80000 பெருக்கப்படுகிறது, அதாவது $ 30.

= மொத்த விற்பனை * ஒரு கிலோ வீதம்

மாறி திறப்பு சரக்குகளை கணக்கிடுங்கள்

காலத்தின் தொடக்கத்தில் முடிக்கப்பட்ட சரக்கு சரக்குகளைத் திறக்கும் சரக்கு, அதாவது, 15000 கிலோ உற்பத்தி மாறி செலவில் பெருக்கப்படுகிறது, அதாவது, $ 10. எனவே,

= காலத்தின் தொடக்கத்தில் முடிக்கப்பட்ட பொருட்கள் பட்டியல் * உற்பத்தி மாறி செலவு

தயாரிக்கப்பட்ட பொருட்களின் மாறி செலவு

= (மொத்த விற்பனை + காலத்தின் முடிவில் முடிக்கப்பட்ட பொருட்கள் பட்டியல் - காலத்தின் தொடக்கத்தில் முடிக்கப்பட்ட பொருட்களின் பட்டியல்) * உற்பத்தி மாறி செலவு

விற்பனைக்கு கிடைக்கக்கூடிய நல்ல மாறி செலவு

= உற்பத்தி பொருட்களின் மாறுபடும் செலவு + திறக்கும் சரக்கு

இறுதி சரக்குகளை கணக்கிடுங்கள்

= காலத்தின் முடிவில் முடிக்கப்பட்ட பொருட்களின் பட்டியல் * உற்பத்தி மாறி செலவு

இப்போது, மொத்த பங்களிப்பு அளவு கிடைக்கும்

மொத்த பங்களிப்பு விளிம்பு = மொத்த விற்பனை - விற்பனைக்குக் கிடைக்கும் பொருட்களின் மாறுபடும் செலவு - சரக்குகளை மூடுவது

மாறி சந்தைப்படுத்தல் மற்றும் நிர்வாக செலவைக் கணக்கிடுங்கள்

= மொத்த விற்பனை * மாறி சந்தைப்படுத்தல் மற்றும் நிர்வாக செலவுகள்

பங்களிப்பு விளிம்பு கணக்கிடப்படுகிறது அதாவது.

= மொத்த பங்களிப்பு அளவு - மாறி சந்தைப்படுத்தல் மற்றும் நிர்வாக செலவுகள்

இப்போது, நிலையான செலவுகளை நாம் கணக்கிட வேண்டும்

= நிலையான உற்பத்தி செலவு செலவு + நிலையான சந்தைப்படுத்தல் மற்றும் நிர்வாக செலவுகள்

இறுதியாக, நிகர இயக்க வருமானம் கிடைக்கும்

= பங்களிப்பு விளிம்பு - நிலையான செலவுகள்

ஆண்டின் மொத்த உற்பத்தி = மொத்த விற்பனை + சரக்குகளை மூடுவது - சரக்குகளைத் திறத்தல்

ஒரு யூனிட்டுக்கு உற்பத்தி செலவுகள் = மாறி செலவு + நிலையான செலவு

எனவே, நிகர இயக்க வருமானம் மாறுபட்ட செலவு வருமானக் கொள்கையுடன் இருப்பதைக் கண்டோம்.

இயல்பான வருமானம் மற்றும் மாறுபடும் செலவு வருமான அறிக்கை

- இயல்பான வருமான அறிக்கையில் மொத்த விளிம்பு உள்ளது, அதேசமயம் மாறுபட்ட செலவு வருமான அறிக்கைகள் பங்களிப்பு விளிம்பைக் கொண்டுள்ளன.

- மாறி செலவு வருமான அறிக்கைகளில், அனைத்து மாறுபட்ட விற்பனை மற்றும் நிர்வாக செலவினங்களும் மாறுபட்ட உற்பத்தி செலவைக் கொண்ட குழு. இது பங்களிப்பு விளிம்பின் ஒரு பகுதியாகும்.

- மாறக்கூடிய செலவு வருமான அறிக்கைகளில் பங்களிப்பு விளிம்புக்குப் பிறகு, அனைத்து நிலையான உற்பத்தி செலவுகளும் ஒரு அறிக்கையில் மொத்தமாக குறைவாக இருக்கும்.

மொத்த விளிம்புக்கும் பங்களிப்பு விளிம்புக்கும் இடையிலான முக்கிய வேறுபாடு என்னவென்றால், மொத்த விளிம்பில், நிலையான உற்பத்தி செலவுகள் பொருட்களின் விலையில் அடங்கும். பங்களிப்பு விளிம்பில், நிலையான உற்பத்தி செலவுகள் ஒரே கணக்கீட்டில் சேர்க்கப்படவில்லை. இதன் பொருள், மாறுபட்ட செலவு வருமான அறிக்கைகள் ஒரு பொதுவான வருமான அறிக்கையில் காணப்படும் செயல்பாட்டு பகுதிகள் அல்லது செலவு வகைகளால் அல்லாமல், அடிப்படை செலவு தகவலின் மாறுபாட்டின் அடிப்படையில் வரிசைப்படுத்தப்படுகின்றன.

இரண்டு அறிக்கைகளின் கீழும், நிகர லாபம் அல்லது இழப்பு ஒரே மாதிரியாக இருக்கும்.

நன்மைகள்

- மாறி செலவு வருமான அறிக்கைகளில் நிகர லாபத்தில் நிலையான செலவுகளின் தாக்கத்தைப் பற்றி மாறுபடும் செலவு நன்கு புரிந்துகொள்கிறது.

- மாறி செலவு வருமான அறிக்கைகள் மூலம், நிறுவனங்கள் செலவு அளவு லாபம் (சி.வி.பி) பகுப்பாய்விற்கு தேவையான வருமானத்தைப் பெறுகின்றன. பாரம்பரிய முறைகளிலிருந்து இந்தத் தரவை நிர்வாகத்தால் பிரித்தெடுக்க முடியாது.

- நிகர இயக்க வருமான எண்ணிக்கை பணப்புழக்கத்திற்கு அருகில் உள்ளது. இது வணிகத்திற்கு பயனுள்ளதாக இருக்கும், இது பணப்புழக்கத்தில் சிக்கல்களை எதிர்கொள்கிறது.

- சரக்கு நிலை, காலம் போன்றவற்றில் மாற்றத்துடன் பிற முறை மாற்றங்கள். சில நேரங்களில் விற்பனை மற்றும் வருமானம் எதிர் திசையில் நகரும், ஆனால் இது மாறி செலவு முறையில் நடக்காது.

தீமைகள்

- மாறி செலவு வருமான அறிக்கை GAAP இன் தரத்தின்படி இல்லை (பொதுவாக ஏற்றுக்கொள்ளப்பட்ட கணக்கியல் கொள்கை).

- பல நாடுகளின் வரிச் சட்டம் உறிஞ்சுதல் செலவு போன்ற பிற முறை அறிக்கைகளைப் பயன்படுத்துகிறது.

- இது ஒரு யூனிட் உற்பத்திக்கு ஒரு நிலையான செலவை ஒதுக்காது. எனவே, ஒரு உற்பத்தி செலவை வருவாயுடன் பொருத்த முடியாது.

மாறுபட்ட செலவு வருமான அறிக்கை நிறுவனங்களுக்கு செலவு அளவு லாபம் போன்ற பல்வேறு பகுப்பாய்வுகளில் உதவுகிறது, சிறந்த மாறுபாடு பகுப்பாய்விற்கான நெகிழ்வான வரவு செலவுத் திட்டங்களைத் தயாரிக்கவும், சிறப்பு ஆர்டர்களை ஏற்கவோ நிராகரிக்கவோ முடிவெடுப்பதில் உதவுகிறது.