தயாரிக்கப்பட்ட பொருட்களின் விலை ஃபார்முலா | COGM ஐ எவ்வாறு கணக்கிடுவது?

உற்பத்தி செய்யப்பட்ட பொருட்களின் விலையை கணக்கிட ஃபார்முலா (COGM)

தயாரிக்கப்பட்ட பொருட்களின் விலை ஃபார்முலா நிறுவனம் காலகட்டத்தில் தயாரித்த மொத்த சரக்குகளின் மதிப்பைக் கணக்கிடுகிறது, அதே விற்பனை நோக்கத்திற்காகத் தயாராக உள்ளது மற்றும் இது மொத்த உற்பத்தி செலவுகள் மற்றும் தொடக்கத்தில் வேலை செய்யும் செயல்முறை சரக்குகளின் மதிப்பு மற்றும் பின்னர் பொருட்களின் இறுதி மதிப்பைக் கழித்தல்- விளைவாக இருந்து செயல்முறை பட்டியல்.

தயாரிக்கப்பட்ட சூத்திரங்களின் விலை பின்வருமாறு குறிப்பிடப்படுகிறது,

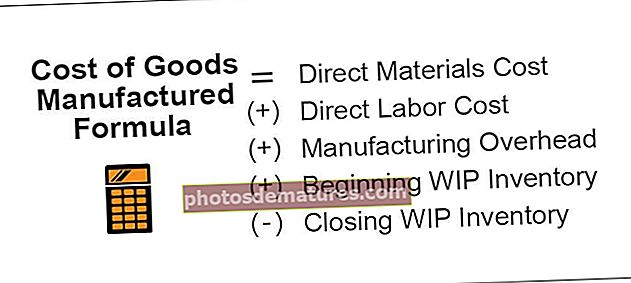

உற்பத்தி செய்யப்படும் பொருட்களின் விலை = நேரடிப் பொருட்களின் விலை

(+) நேரடி தொழிலாளர் செலவு

(+) உற்பத்தி மேல்நிலை

(+) WIP சரக்குகளைத் தொடங்குதல்

(-) WIP சரக்குகளை மூடுவது

விளக்கம்

உற்பத்தி செய்யப்படும் பொருட்களின் விலையை மொத்த உற்பத்தி செலவைக் கணக்கிடுவதன் மூலம் கணக்கிட முடியும்; அதில் அனைத்து நேரடி தொழிலாளர் செலவுகள், நேரடி பொருட்கள் செலவு மற்றும் பிற தொழிற்சாலைகளின் மேல்நிலை செலவுகள் ஆகியவை அடங்கும்; திறக்கும் பணியில் உள்ள பங்குக்கு, பின்னர் செயல்முறை பங்குகளில் முடிவடையும் பட்டியலைக் கழித்தல். இது நிறுவனத்தின் செலவுத் தாளைத் தவிர வேறில்லை, மேலும் இதில் பிரதான செலவும் அடங்கும். எனவே தயாரிக்கப்பட்ட அனைத்து நிலை சரக்குகளையும், அனைத்து நேரடி செலவினங்களையும் சேர்ப்பது நல்ல உற்பத்திக்கான செலவாகும், மேலும் உற்பத்தி செய்யப்படும் அலகுகளின் எண்ணிக்கையால் அதை வகுக்கும்போது உற்பத்தி செய்யப்படும் பொருட்களின் விலையும் கிடைக்கும்.

எடுத்துக்காட்டுகள்

இந்த ஃபார்முலா எக்செல் வார்ப்புருவை நீங்கள் பதிவிறக்கம் செய்யலாம் - தயாரிக்கப்பட்ட பொருட்களின் விலை ஃபார்முலா எக்செல் வார்ப்புருஎடுத்துக்காட்டு # 1

PQR லிமிடெட் அதன் உற்பத்தித் துறையிலிருந்து பின்வரும் விவரங்களைத் தயாரித்துள்ளது. உற்பத்தி செய்யப்படும் பொருட்களின் விலையை நீங்கள் கணக்கிட வேண்டும்.

தீர்வு

எனவே, உற்பத்தி செய்யப்படும் பொருட்களின் விலையை கணக்கிடுவது பின்வருமாறு,

- = 8,00,000 + 12,00,000 + 22,00,000 +6,00,000 – 4,80,000

உற்பத்தி செய்யப்படும் பொருட்களின் விலை -

- தயாரிக்கப்பட்ட பொருட்களின் விலை = 43,20,000

எடுத்துக்காட்டு # 2

திரு. டபிள்யூ சில உற்பத்தியில் பணியாற்றி வருகிறார், மேலும் "எஃப்எம்ஜி" தயாரிப்புக்கான செலவுத் தாளை உருவாக்கவும், அடுத்த கூட்டத்தில் அதை முன்வைக்கவும் அவர் கேட்டுக் கொள்ளப்பட்டார். பின்வரும் விவரங்கள் உற்பத்தித் துறையிலிருந்து பெறப்பட்டுள்ளன.

மேற்கண்ட தகவல்களின் அடிப்படையில், நீங்கள் தயாரிக்கும் பொருட்களின் விலையை கணக்கிட வேண்டும்.

தீர்வு

இங்கே எங்களுக்கு நேரடியாக பொருள் மற்றும் தொழிலாளர் செலவு வழங்கப்படவில்லை. நாம் முதலில் அதைக் கணக்கிட வேண்டும்.

ஒரு யூனிட்டிற்கான செலவை கீழே உள்ள அலகுகளின் எண்ணிக்கையால் பெருக்க வேண்டும்:

பொருள் மற்றும் தொழிலாளர் செலவைக் கணக்கிடுதல்

- பொருள் செலவு = 250 x 500

- =125,000

- தொழிலாளர் செலவு = 200 x 500

- = 100,000

எனவே, உற்பத்தி செய்யப்படும் பொருட்களின் விலையை கணக்கிடுவது பின்வருமாறு,

- = 125,000 + 100,000 + 250,000 + 79,000 – 63,200

உற்பத்தி செய்யப்படும் பொருட்களின் விலை -

எனவே, உற்பத்தி செய்யப்படும் பொருட்களின் விலை 490,800 ஆக இருக்கும்.

எடுத்துக்காட்டு # 3

ஸ்டார்க் தொழில்கள் "அவெஞ்சர் வாள்" என்ற புதிய தயாரிப்பை தயாரிக்கத் தொடங்கியுள்ளன. இது போர்க்காலங்களில் பயன்படுத்தப்படும் மற்றும் இது ஒரு வாளாகவும் கவசமாகவும் பயன்படுத்தக்கூடிய வகையில் வடிவமைக்கப்பட்டுள்ளது. இருப்பினும், ஒரு இலாப நோக்கற்ற அமைப்பாக இருப்பதால், அதன் விலை நிர்ணயம் குறித்து அவர்கள் கவலைப்படவில்லை. ஆனால் உற்பத்தியைத் தொடர, அவர்கள் குறைந்தபட்சம் செலவை மீட்டெடுக்க வேண்டும். எனவே புதிதாக கண்டுபிடிக்கப்பட்ட தயாரிப்பு “அவெஞ்சர் வாள்” தயாரிக்கும் போது ஏற்படும் செலவை அனுப்புமாறு ஸ்டார்க் தொழில்களின் நிர்வாகம் உற்பத்தித் துறையை கேட்டுள்ளது.

உற்பத்தித் துறை வழங்கிய விவரங்கள் கீழே:

மேலே உள்ள விவரங்கள் அமெரிக்க டாலர் மற்றும் ஆயிரக்கணக்கானவை. நீங்கள் உற்பத்தி செய்யும் பொருட்களின் விலையையும் ஒரு யூனிட் செலவையும் கணக்கிட வேண்டும்.

தீர்வு

இங்கே எங்களுக்கு நேரடியாக பொருள் மற்றும் தொழிலாளர் செலவு வழங்கப்படவில்லை. நாம் முதலில் அதை கணக்கிட வேண்டும்.

ஒரு யூனிட்டிற்கான செலவை கீழே உள்ள அலகுகளின் எண்ணிக்கையால் பெருக்க வேண்டும்:

பொருள் மற்றும் தொழிலாளர் செலவைக் கணக்கிடுதல்

- பொருள் செலவு = 491,250 x 100 = 49,125,000

- தொழிலாளர் செலவு = 378,000 x 100 = 37,800,000

எனவே, உற்பத்தி செய்யப்படும் பொருட்களின் விலையை கணக்கிடுவது பின்வருமாறு,

= 49,125,000 + 37,800,000+ 4,37,50,000 + 2,98,62,000 – 2,38,89,600

உற்பத்தி செய்யப்படும் பொருட்களின் விலை -

- தயாரிக்கப்பட்ட பொருட்களின் விலை = 13,66,47,400

எனவே, உற்பத்தி செய்யப்படும் பொருட்களின் விலை 13,66,47,400 ஆகவும், ஒரு யூனிட்டுக்கு 100 ஆல் வகுக்கும்போது 1,366,474 ஆகவும் இருக்கும்.

சம்பந்தம் மற்றும் பயன்கள்

கீழே உள்ள நோக்கங்களுக்காக உற்பத்தி கணக்கு அல்லது COGM சூத்திரத்தை கணக்கிடலாம்:

- செலவுகளின் கூறுகளை விரிவாக வகைப்படுத்துவதற்கு இது உதவும்.

- இது நிதி பதிவுகளை செலவு பதிவுகளுடன் சமரசம் செய்ய நிர்வாகத்திற்கு உதவும்.

- மேலும், இந்த அறிக்கை உற்பத்தி நடவடிக்கைகளை ஒரு வருடத்திற்கு ஆண்டு அடிப்படையில் ஒப்பிடுவதற்கான அடிப்படையையும் வழங்கும்.

- மேற்கூறியவை அனைத்தும், நிறுவனம் அதன் வள பயன்பாட்டு திட்டமிடல், தயாரிப்பு விலை உத்தி, தொகுதி உற்பத்தி திட்டமிடல் போன்றவற்றை முறையாக திட்டமிட அனுமதிக்கும்.

- நிறுவனங்கள் இலாப பகிர்வு திட்டம் போன்ற திட்டங்களைக் கொண்டிருந்தால் மற்றும் அவை நடைமுறையில் இருந்தால், அது இலாபப் பகிர்வு போனஸுடன் உற்பத்தியின் அளவை நிர்ணயிக்கவும் உதவும்.