மொத்த உள்நாட்டு உற்பத்தியில் சூத்திரம் | 3 சூத்திரங்களைப் பயன்படுத்தி மொத்த உள்நாட்டு உற்பத்தியை எவ்வாறு கணக்கிடுவது | உதாரணமாக

மொத்த உள்நாட்டு உற்பத்தியைக் கணக்கிடுவதற்கான சூத்திரம்

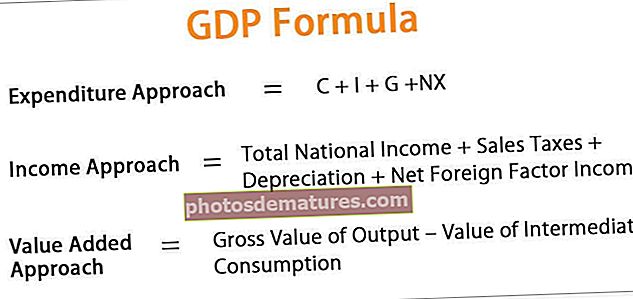

மொத்த உள்நாட்டு உற்பத்தியானது மொத்த உள்நாட்டு உற்பத்தியாகும், இது ஒரு நாட்டின் பொருளாதார ஆரோக்கியத்தை அளவிடுவதற்கான ஒரு குறிகாட்டியாகும். மொத்த உள்நாட்டு உற்பத்தியைக் கணக்கிடுவதற்கான சூத்திரம் மூன்று வகைகளாகும் - செலவு அணுகுமுறை, வருமான அணுகுமுறை மற்றும் உற்பத்தி அணுகுமுறை.

# 1 - செலவு அணுகுமுறை -

செலவு வீடு, வணிகம் மற்றும் அரசாங்கத்தின் மூன்று முக்கிய குழுக்கள் உள்ளன. அனைத்து செலவுகளையும் சேர்ப்பதன் மூலம் கீழேயுள்ள சமன்பாட்டைப் பெறுகிறோம்.

மொத்த உள்நாட்டு உற்பத்தி = சி + ஐ + ஜி + என்எக்ஸ்எங்கே,

- சி = பொருளாதாரத்தில் அனைத்து தனியார் நுகர்வு / நுகர்வோர் செலவுகள். இது நீடித்த பொருட்கள், அளவிட முடியாத பொருட்கள் மற்றும் சேவைகளை உள்ளடக்கியது.

- நான் = ஒரு நாட்டின் மூலதன உபகரணங்கள், வீட்டுவசதி போன்றவற்றில் முதலீடு செய்வது.

- ஜி = நாட்டின் அனைத்து அரசாங்க செலவினங்களும். இதில் ஒரு அரசு ஊழியரின் சம்பளம், கட்டுமானம், பராமரிப்பு போன்றவை அடங்கும்.

- என்.எக்ஸ்= நிகர நாடு ஏற்றுமதி - நிகர நாடு இறக்குமதி

இதை இவ்வாறு எழுதலாம்: -

மொத்த உள்நாட்டு உற்பத்தி = நுகர்வு + முதலீடு + அரசு செலவு + நிகர ஏற்றுமதி

மொத்த உள்நாட்டு உற்பத்தியைக் கணக்கிடுவதற்கு பொதுவாகப் பயன்படுத்தப்படும் முறையே செலவு அணுகுமுறை.

# 2 - வருமான அணுகுமுறை -

வருமான அணுகுமுறை என்பது பொருட்கள் மற்றும் சேவைகளால் உருவாக்கப்படும் மொத்த வருமானத்தால் மொத்த உள்நாட்டு உற்பத்தியைக் கணக்கிடுவதற்கான ஒரு வழியாகும்.

மொத்த உள்நாட்டு உற்பத்தி = மொத்த தேசிய வருமானம் + விற்பனை வரி + தேய்மானம் + நிகர வெளிநாட்டு காரணி வருமானம்எங்கே,

- மொத்த தேசிய வருமானம் = வாடகை தொகை, சம்பள லாபம்.

- விற்பனை வரி = பொருட்கள் மற்றும் சேவைகளின் விற்பனைக்கு அரசாங்கத்தால் விதிக்கப்படும் வரி.

- தேய்மானம் = ஒரு சொத்தின் மதிப்பில் குறைவு.

- நிகர வெளிநாட்டு காரணி வருமானம் = வெளிநாட்டு நிறுவனம் அல்லது வெளிநாட்டு நபர் நாட்டிலிருந்து சம்பாதிப்பது போன்ற வெளிநாட்டு காரணி மூலம் வருமானம் ஈட்டுவது ஒரு நாட்டு குடிமகனுக்கும் நாடு சம்பாதிப்பதற்கும் உள்ள வித்தியாசம்.

# 3 - உற்பத்தி அல்லது மதிப்பு கூட்டப்பட்ட அணுகுமுறை -

பெயரில் இருந்து, உற்பத்தி நேரத்தில் மதிப்பு சேர்க்கப்படுகிறது என்பது தெளிவாகிறது. இது செலவு அணுகுமுறையின் தலைகீழ் என்றும் அழைக்கப்படுகிறது. பொருளாதார உற்பத்தியின் மொத்த மதிப்பு சேர்க்கப்பட்ட மொத்த செலவு இறுதி பொருட்களின் உற்பத்திக்கு பயன்படுத்தப்படும் இடைநிலை பொருட்களின் விலையால் குறைக்கப்படுகிறது.

மொத்த மதிப்பு சேர்க்கப்பட்டது = வெளியீட்டின் மொத்த மதிப்பு - இடைநிலை நுகர்வு மதிப்பு

மொத்த உள்நாட்டு உற்பத்தி = ஒரு செயல்முறையின் உற்பத்தியின் போது தயாரிப்புகளில் மதிப்பு சேர்க்கப்பட்ட அனைத்து தொகை

மொத்த உள்நாட்டு உற்பத்தி கணக்கீடு

மொத்த உள்நாட்டு உற்பத்தியைக் கணக்கிட இந்த சூத்திரங்களை எவ்வாறு பயன்படுத்துவது என்று பார்ப்போம்.

- ஒரு காலகட்டத்தில் பல்வேறு துறை நிகர மாற்றப்பட்ட மதிப்புகளைக் கருத்தில் கொண்டு மொத்த உள்நாட்டு உற்பத்தியைக் கணக்கிட முடியும்.

- ஒரு குறிப்பிட்ட காலத்திற்குள் ஒரு நாட்டிற்குள் உற்பத்தி செய்யப்படும் அனைத்து பொருட்கள் மற்றும் சேவைகளின் சந்தை மதிப்பாக மொத்த உள்நாட்டு உற்பத்தி வரையறுக்கப்படுகிறது, மேலும் இது ஆண்டு அல்லது காலாண்டு அடிப்படையில் கணக்கிடப்படலாம்.

- மொத்த உள்நாட்டு உற்பத்தியில் அரசு அல்லது தனியார் செலவு, முதலீடு போன்ற ஒரு நாட்டில் ஒவ்வொரு செலவும் அடங்கும். இந்த ஏற்றுமதியைத் தவிர்த்து, இறக்குமதி விலக்கப்படுகிறது.

தொழில்கள் பின்வருமாறு: -

- உற்பத்தி

- சுரங்க

- வங்கி மற்றும் நிதி

- கட்டுமானம்

- மனை

- வேளாண்மை

- மின்சாரம், எரிவாயு மற்றும் பெட்ரோலியம்

- வர்த்தகம்

மொத்த உள்நாட்டு உற்பத்தியின் சூத்திரத்தின் எடுத்துக்காட்டுகள் (எக்செல் வார்ப்புருவுடன்)

இந்த ஜிடிபி ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - ஜிடிபி ஃபார்முலா எக்செல் வார்ப்புரு

இங்கே, 2018 ஆம் ஆண்டின் Q2 இன் மாதிரி அறிக்கையை நாங்கள் எடுத்து வருகிறோம்.

இந்தியாவில் மொத்த உள்நாட்டு உற்பத்தியை இரண்டு வழிகளில் கீழே கணக்கிடலாம்: -

- பொருளாதார செயல்பாடு அல்லது காரணி செலவு

- செலவு அல்லது சந்தை விலை

எடுத்துக்காட்டு # 1

பல தொழில்களின் மொத்த உள்நாட்டு உற்பத்தியை முந்தைய ஆண்டு மொத்த உள்நாட்டு உற்பத்தியுடன் ஒப்பிட விரும்பும் ஒரு உதாரணத்தை எடுத்துக் கொள்வோம்.

கீழே கொடுக்கப்பட்டுள்ள புள்ளிவிவரத்தில், 2017 ஆம் ஆண்டின் காலாண்டு 2 க்கான மொத்த உள்நாட்டு உற்பத்தியின் கணக்கீட்டைக் காட்டியுள்ளோம்

இதேபோல், 2018 ஆம் ஆண்டின் காலாண்டு 2 க்கான மொத்த உள்நாட்டு உற்பத்தியில் கணக்கீடு செய்துள்ளோம்

பின்னர், இரண்டு காலாண்டுகளுக்கு இடையிலான மாற்றங்கள் சதவீதத்தின் அடிப்படையில் கணக்கிடப்படுகின்றன, அதாவது மொத்த உள்நாட்டு உற்பத்தியின் மொத்த தொகை 100 ஆல் தொழில்துறையின் மொத்த உள்நாட்டு உற்பத்தி.

கீழே, இது மொத்த உள்நாட்டு உற்பத்தியில் இரண்டு காலாண்டுகளுக்கு இடையில் ஒட்டுமொத்த மாற்றத்தை வழங்குகிறது. இது பொருளாதார நடவடிக்கை அடிப்படையிலான முறையாகும்.

இது அரசாங்கத்திற்கும் முதலீட்டாளருக்கும் முதலீட்டின் முடிவை எடுக்க உதவுகிறது, மேலும் இது கொள்கை உருவாக்கம் மற்றும் செயல்படுத்த அரசாங்கத்திற்கும் உதவுகிறது.

எடுத்துக்காட்டு # 2

இப்போது, செலவு முறையின் ஒரு எடுத்துக்காட்டைப் பார்ப்போம், அங்கு வெவ்வேறு வழிகளில் செலவினம் செலவினம் மற்றும் முதலீட்டை உள்ளடக்கியது என்று கருதப்படுகிறது.

மொத்த உள்நாட்டு உற்பத்தியைக் கணக்கிட உதவும் வெவ்வேறு செலவுகள், மொத்த மூலதனம், ஏற்றுமதி, இறக்குமதி போன்றவை கீழே உள்ளன.

2017 ஆம் ஆண்டின் காலாண்டு 2 க்கு, சந்தை விலையில் மொத்த உள்நாட்டு உற்பத்தியானது கீழே கொடுக்கப்பட்டுள்ள புள்ளிவிவரத்தில் கணக்கிடப்படுகிறது.

இதேபோல், 2018 ஆம் ஆண்டின் காலாண்டு 2 க்கான மொத்த உள்நாட்டு உற்பத்தியின் கணக்கீட்டை நாங்கள் செய்துள்ளோம்.

இங்கே, முதலில், செலவினங்களின் தொகை மொத்த மூலதனம், பங்குகளில் மாற்றம், மதிப்புமிக்க பொருட்கள் மற்றும் ஏற்றுமதி கழித்தல் இறக்குமதியான முரண்பாடுகள் ஆகியவற்றுடன் எடுக்கப்படுகிறது.

சந்தை விலையில் மொத்த உள்நாட்டு உற்பத்தியின் வீதம் -

இதேபோல், 2018 ஆம் ஆண்டின் 2 ஆம் காலாண்டிற்கான மொத்த உள்நாட்டு உற்பத்தியின் வீதத்தின் கணக்கீட்டை நாம் செய்யலாம்.

சந்தை விலையில் மொத்த உள்நாட்டு உற்பத்தி என்பது அனைத்து செலவினங்களின் கூட்டுத்தொகையாகும் மற்றும் மொத்த உள்நாட்டு உற்பத்தியில் செலவினங்களை சந்தை விலையில் 100 ஆல் பெருக்கும்போது மொத்த உள்நாட்டு உற்பத்தியில் சந்தை விலை சதவீதம் கணக்கிடப்படுகிறது.

இதன் மூலம் ஒரு சந்தை நிலைமையை ஒப்பிட்டுப் பெறலாம். இந்தியா போன்ற ஒரு நாட்டில், உலகளாவிய மந்தநிலை எந்தவொரு பெரிய தாக்கத்தையும் ஏற்படுத்தாது, ஒரு நாடு அதிக ஏற்றுமதியைக் கொண்டிருந்தால் அது உலகளாவிய மந்தநிலையால் பாதிக்கப்படும்.