சந்தை இடர் பிரீமியம் ஃபார்முலா | Rp ஐ எவ்வாறு கணக்கிடுவது? (படி படியாக)

சந்தை இடர் பிரீமியம் ஃபார்முலா என்றால் என்ன?

“சந்தை ஆபத்து பிரீமியம்” என்ற சொல், முதலீட்டாளர் ஆபத்து இல்லாத சொத்துகளுக்கு பதிலாக ஆபத்தான சந்தை இலாகாவை வைத்திருப்பதற்காக எதிர்பார்க்கப்படும் கூடுதல் வருவாயைக் குறிக்கிறது. மூலதன சொத்து விலை மாதிரியில் (சிஏபிஎம்), சந்தை ஆபத்து பிரீமியம் பாதுகாப்பு சந்தைக் கோட்டின் (எஸ்எம்எல்) சரிவைக் குறிக்கிறது. சந்தை ஆபத்து பிரீமியத்திற்கான சூத்திரம், எதிர்பார்க்கப்படாத வருவாய் விகிதம் அல்லது சந்தை வருவாய் விகிதத்திலிருந்து ஆபத்து இல்லாத வருவாய் விகிதத்தைக் கழிப்பதன் மூலம் பெறப்படுகிறது.

கணித ரீதியாக, இது,

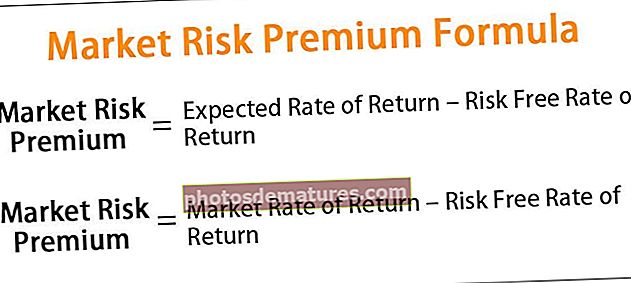

சந்தை ஆபத்து பிரீமியம் = எதிர்பார்க்கப்படும் வருவாய் விகிதம் - ஆபத்து இல்லாத வருவாய் விகிதம்அல்லது

சந்தை ஆபத்து பிரீமியம் = சந்தை வருவாய் வீதம் - ஆபத்து இல்லாத வருவாய் விகிதம்

சந்தை இடர் பிரீமியம் ஃபார்முலாவின் விளக்கம்

பின்வரும் எளிய நான்கு படிகளைப் பயன்படுத்துவதன் மூலம் முதல் முறையின் சூத்திரத்தைப் பெறலாம்:

படி 1: முதலாவதாக, முதலீட்டாளர்களின் ஆபத்து பசியின் அடிப்படையில் எதிர்பார்க்கப்படும் வருமான விகிதத்தை தீர்மானிக்கவும். அதிக ஆபத்து பசி, கூடுதல் ஆபத்துக்கு ஈடுசெய்ய எதிர்பார்க்கப்படும் வருவாய் விகிதம் அதிகமாக இருக்கும்.

படி 2: அடுத்து, ஆபத்து இல்லாத வருவாய் விகிதத்தை தீர்மானிக்கவும், இது முதலீட்டாளர் எந்த ஆபத்தையும் எடுக்காவிட்டால் எதிர்பார்க்கப்படும் வருமானமாகும். அரசாங்க பத்திரங்கள் அல்லது கருவூல பில்கள் மீதான வருவாய் ஆபத்து இல்லாத வருவாய் விகிதத்திற்கான நல்ல பிரதிநிதிகள்.

படி 3: இறுதியாக, சந்தை அபாய பிரீமியத்திற்கான சூத்திரம் மேலே காட்டப்பட்டுள்ளபடி, எதிர்பார்த்த வருமான விகிதத்திலிருந்து ஆபத்து இல்லாத வருவாய் விகிதத்தைக் கழிப்பதன் மூலம் பெறப்படுகிறது.

இரண்டாவது முறைக்கான சந்தை இடர் பிரீமியத்தை கணக்கிடுவதற்கான சூத்திரத்தை பின்வரும் எளிய நான்கு படிகளைப் பயன்படுத்தி பெறலாம்:

படி 1: முதலாவதாக, சந்தை வருவாய் விகிதத்தை தீர்மானிக்கவும், இது பொருத்தமான அளவுகோல் குறியீட்டின் வருடாந்திர வருமானமாகும். எஸ் அண்ட் பி 500 குறியீட்டின் வருவாய் சந்தை வருவாய் விகிதத்திற்கு ஒரு நல்ல பதிலாள்.

படி 2: அடுத்து, முதலீட்டாளருக்கு ஆபத்து இல்லாத வருமான விகிதத்தை தீர்மானிக்கவும்.

படி 3: இறுதியாக, சந்தை அபாய பிரீமியத்திற்கான சூத்திரம் மேலே காட்டப்பட்டுள்ளபடி, சந்தை வருமான விகிதத்திலிருந்து ஆபத்து இல்லாத வருவாய் விகிதத்தைக் கழிப்பதன் மூலம் பெறப்படுகிறது.

சந்தை இடர் பிரீமியம் ஃபார்முலாவின் எடுத்துக்காட்டுகள் (எக்செல் வார்ப்புருவுடன்)

சந்தை இடர் பிரீமியம் ஃபார்முலாவின் சில எளிய மற்றும் மேம்பட்ட எடுத்துக்காட்டுகளைப் பார்ப்போம்.

இந்த சந்தை இடர் பிரீமியம் ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - சந்தை இடர் பிரீமியம் ஃபார்முலா எக்செல் வார்ப்புரு

எடுத்துக்காட்டு # 1

ஒரு போர்ட்ஃபோலியோவில் முதலீடு செய்த முதலீட்டாளரின் உதாரணத்தை எடுத்துக்கொள்வோம், அதிலிருந்து 12% வருமான விகிதத்தை எதிர்பார்க்கிறோம். கடந்த ஆண்டில், அரசாங்க பத்திரங்கள் 4% வருமானத்தை அளித்துள்ளன. கொடுக்கப்பட்ட தகவலின் அடிப்படையில், முதலீட்டாளருக்கான சந்தை ஆபத்து பிரீமியத்தை தீர்மானிக்கவும்.

எனவே, சந்தை ஆபத்து பிரீமியத்தின் கணக்கீட்டை பின்வருமாறு செய்ய முடியும்,

- சந்தை ஆபத்து பிரீமியம் = 12% - 4%

சந்தை ஆபத்து பிரீமியம் இருக்கும்-

கொடுக்கப்பட்ட தகவலின் அடிப்படையில், முதலீட்டாளருக்கான சந்தை ஆபத்து பிரீமியம் 8% ஆகும்.

எடுத்துக்காட்டு # 2

எக்ஸ் & ஒய் 200 என்ற குறியீட்டு குறியீட்டால் வழங்கப்படும் சந்தை ஆபத்து பிரீமியத்தை ஒரு ஆய்வாளர் கணக்கிட விரும்பும் மற்றொரு உதாரணத்தை எடுத்துக்கொள்வோம். கடந்த ஒரு வருடத்தில் குறியீட்டு எண் 780 புள்ளிகளிலிருந்து 860 புள்ளிகளாக வளர்ந்தது, இதன் போது அரசாங்க பத்திரங்கள் சராசரியாக 5% வருமானத்தை அளித்தன . கொடுக்கப்பட்ட தகவலின் அடிப்படையில், சந்தை ஆபத்து பிரீமியத்தை தீர்மானிக்கவும்.

சந்தை இடர் பிரீமியத்தின் கணக்கீட்டிற்கு, மேலே கொடுக்கப்பட்ட தகவல்களின் அடிப்படையில் சந்தை வருவாய் விகிதத்தை முதலில் கணக்கிடுவோம்.

- சந்தை வருவாய் விகிதம் = (860/780 - 1) * 100%

- = 10.26%

எனவே, சந்தை ஆபத்து பிரீமியத்தின் கணக்கீட்டை பின்வருமாறு செய்ய முடியும்,

- சந்தை ஆபத்து பிரீமியம் = 10.26% - 5%

- சந்தை ஆபத்து பிரீமியம் = 5.26%

சந்தை இடர் பிரீமியம் கால்குலேட்டர்

நீங்கள் பின்வரும் சந்தை இடர் பிரீமியம் கால்குலேட்டரைப் பயன்படுத்தலாம்.

| எதிர்பார்க்கப்படும் வருவாய் விகிதம் | |

| ஆபத்து இல்லாத வருவாய் விகிதம் | |

| சந்தை இடர் பிரீமியம் ஃபார்முலா | |

| சந்தை இடர் பிரீமியம் ஃபார்முலா = | எதிர்பார்க்கப்படும் வருவாய் விகிதம் - ஆபத்து இல்லாத வருவாய் விகிதம் |

| 0 – 0 = | 0 |

பொருத்தமும் பயன்பாடும்

சந்தை ஆபத்து பிரீமியம் என்ற கருத்தை ஒரு ஆய்வாளர் அல்லது நோக்கம் கொண்ட முதலீட்டாளர் புரிந்துகொள்வது முக்கியம், ஏனெனில் இது ஆபத்துக்கும் வெகுமதிக்கும் இடையிலான உறவைச் சுற்றி வருகிறது. முதலீட்டாளரால் ஏற்படும் கூடுதல் ஆபத்து காரணமாக ஈக்விட்டி சந்தை போர்ட்ஃபோலியோவின் வருமானம் குறைந்த ஆபத்து கருவூல பத்திர வருவாயிலிருந்து எவ்வாறு வேறுபடுகிறது என்பதை இது குறிக்கிறது. அடிப்படையில், ஆபத்து பிரீமியம் எதிர்பார்த்த வருமானம் மற்றும் வரலாற்று வருவாயை உள்ளடக்கியது. எதிர்பார்க்கப்படும் சந்தை பிரீமியம் பொதுவாக ஒரு முதலீட்டாளரிடமிருந்து மற்றொருவருக்கு அவர்களின் ஆபத்து பசி மற்றும் முதலீட்டு பாணிகளின் அடிப்படையில் வேறுபடுகிறது.

மறுபுறம், வரலாற்று சந்தை ஆபத்து பிரீமியம் (சந்தை வருவாய் விகிதத்தின் அடிப்படையில்) அனைத்து முதலீட்டாளர்களுக்கும் ஒரே மாதிரியாக இருப்பதால் மதிப்பு கடந்த முடிவுகளின் அடிப்படையில் அமைந்துள்ளது. மேலும், இது CAPM இன் ஒருங்கிணைந்த கோப்பை உருவாக்குகிறது, இது ஏற்கனவே மேலே குறிப்பிடப்பட்டுள்ளது. CAPM இல், ஒரு சொத்தின் தேவையான வருவாய் விகிதம் சந்தை ஆபத்து பிரீமியம் மற்றும் சொத்தின் பீட்டா மற்றும் ஆபத்து இல்லாத வருவாய் விகிதம் ஆகியவற்றின் விளைவாக கணக்கிடப்படுகிறது.