வெளியிடப்படாத பீட்டா (வரையறை, ஃபார்முலா) | வெளியிடப்படாத பீட்டாவைக் கணக்கிடுங்கள்

வெளியிடப்படாத பீட்டா என்றால் என்ன?

வெளியிடப்படாத பீட்டா ஒட்டுமொத்த சந்தையைப் பொறுத்து கடன் இல்லாமல் நிறுவனத்தின் நிலையற்ற தன்மையைக் கணக்கிடுவதற்கான ஒரு நடவடிக்கையாகும், எளிமையான வார்த்தைகளில் இது கடனின் விளைவைக் கருத்தில் கொள்ளாமல் நிறுவனத்தின் பீட்டாவைக் கணக்கிடுகிறது, வெளியிடப்படாத பீட்டா சொத்து பீட்டா என்றும் அழைக்கப்படுகிறது, ஏனெனில் கடன் இல்லாமல் நிறுவனத்தின் ஆபத்து அதன் சொத்தின் அடிப்படையில் கணக்கிடப்படுகிறது.

விளக்கம்

விடுவிக்கப்படாத பீட்டா என்பது கடனின் தாக்கம் இல்லாமல் ஒரு நிறுவனத்தின் அபாயத்தை அளவிடுவது. இது அசெட் பீட்டா என்றும் அழைக்கப்படுகிறது, மேலும் இது ஒரு கட்டுப்பாடற்ற நிறுவனத்தின் அபாயத்தை சந்தையில் உள்ள ஆபத்துக்கு அளவிட பயன்படுகிறது.

- இருப்பினும், ஈக்விட்டி பீட்டா அல்லது லெவர்ட் பீட்டா, ஒரு குறிப்பிட்ட காலப்பகுதியில் ஈக்விட்டி சந்தைகளின் வருவாய்க்கு எதிராக ஒரு நிறுவனத்தின் பங்குகளின் நிலையற்ற தன்மையை ஒப்பிடுகிறது. ஒரு குறிப்பிட்ட பங்கு பல்வேறு பொருளாதார பொருளாதார காரணிகளுக்கு எவ்வளவு உணர்திறன் என்பதை அளவிட இது பயன்படுகிறது.

- ஒவ்வொரு நிறுவனமும் வெவ்வேறு மூலதன கட்டமைப்பைக் கொண்டிருப்பதால், ஒரு தனிநபர் நிறுவனத்தின் சொத்துக்கள் எவ்வளவு ஆபத்தானவை என்பதை ஒப்பிட்டுப் பார்க்க வேண்டும், கடன் ஏற்படுத்தும் எந்தவொரு விளைவையும் நீக்குகிறது மற்றும் ஒரு நிறுவனத்தின் பங்கு எவ்வளவு ஆபத்தானது என்பதை மட்டுமே அளவிட வேண்டும்.

- ஒரு நிறுவனத்தில் கடனை அதிகரிப்பது என்பது அந்தக் கடனுக்கு சேவை செய்வதற்கு அதிக பணப்புழக்கங்களைச் செய்ய வேண்டியிருக்கும், எனவே ஒரு நிறுவனத்தின் எதிர்கால பணப்புழக்கங்களில் நிச்சயமற்ற தன்மை உள்ளது. இது ஒரு நிறுவனத்திற்கு அதிகரித்த ஆபத்து என்று மொழிபெயர்க்கிறது, இது சந்தை அல்லது பெரிய பொருளாதார காரணி அபாயத்தின் விளைவாக இல்லாமல் அந்நியச் செலாவணியை அதிகரிப்பதன் காரணமாகும். எனவே கடனின் தாக்கத்தை அகற்றுவதன் மூலம், இது நிறுவனத்தின் சொத்துக்களின் அபாயத்தை மட்டுமே தீர்மானிக்க முடியும்.

- வெளியிடப்படாத பீட்டா எப்போதுமே சமன் செய்யப்பட்ட பீட்டாவை விட குறைவாக இருக்கும், ஏனெனில் இது கடன் கூறுகளை அகற்றும், இது ஆபத்தை அதிகரிக்கிறது. இது நேர்மறையானதாக இருந்தால், விலைகள் உயரும் என எதிர்பார்க்கப்படும் போது முதலீட்டாளர்கள் இந்த குறிப்பிட்ட பங்குகளில் முதலீடு செய்வார்கள். வெளியிடப்படாத பீட்டா எதிர்மறையாக இருந்தால், விலைகள் குறையும் என்று எதிர்பார்க்கப்படும் போது முதலீட்டாளர்கள் பங்குகளில் முதலீடு செய்வார்கள்.

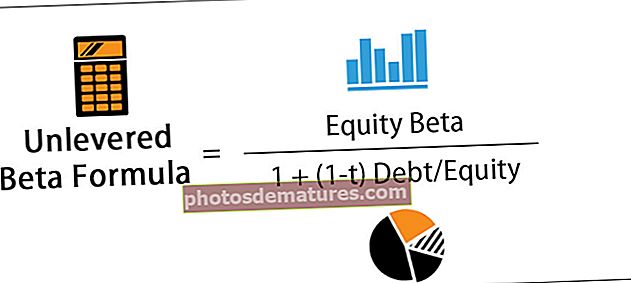

வெளியிடப்படாத பீட்டா ஃபார்முலா

கீழேயுள்ள சூத்திரத்தைப் பயன்படுத்தி வெளியிடப்படாத பீட்டாவைக் கணக்கிடலாம் -

வெளியிடப்படாத பீட்டா கணக்கீட்டின் எடுத்துக்காட்டு

பீட்டா 1.5 ஐ சந்தைக்கு கொண்டுள்ள எக்ஸ் நிறுவனத்தின் உதாரணத்தை எடுத்துக் கொள்வோம். நிறுவனத்தின் கடன் / பங்கு விகிதம் 2: 3, மற்றும் வரி விகிதம் 30%.

எனவே வெளியிடப்படாத பீட்டா சூத்திரம் = 1.5 / 1 + (1-0.3) 0.66

வெளியிடப்படாத பீட்டா = 1.03

வெளியிடப்படாத பீட்டாவின் பொருத்தமும் பயன்பாடும்

- ஒரு முதலீட்டாளர் ஒரு பங்கின் செயல்திறனை அளவிட விரும்பும்போது வெளியிடப்படாத பீட்டா பயன்படுத்தப்படுகிறது, இது நிறுவனத்தை எடுத்துக் கொண்ட கடனின் நேர்மறையான விளைவு இல்லாமல் சந்தை இயக்கங்கள் தொடர்பாக பகிரங்கமாக வர்த்தகம் செய்யப்படுகிறது. ஒட்டுமொத்த சந்தை நகர்வுகளுக்கு ஒரு நிறுவனத்தின் பங்கு விலையின் உணர்திறனை ஒரு சமநிலை பீட்டா குறிக்கிறது. சந்தை செயல்திறன் நன்றாக இருக்கும்போது, பங்கு விலைகள் உயரும், மற்றும் எதிர்மறையான சமநிலை பீட்டா சந்தை செயல்திறன் மோசமாக இருக்கும்போது, பங்கு விலைகள் குறையும் என்பதைக் குறிக்கிறது.

- வெளியிடப்படாத பீட்டா சூத்திரம் கடனின் வரி நன்மைகள் இல்லாமல் பங்குகளின் செயல்திறன் மற்றும் நிலையற்ற தன்மையை அளவிடுகிறது. கடனின் விளைவு அகற்றப்படுவதால், ஒரு குறிப்பிட்ட நிறுவனத்தின் சொத்துக்கள் எவ்வளவு ஆபத்தானவை என்பதை அளவிட மாறுபட்ட மூலதன கட்டமைப்புகளைக் கொண்ட நிறுவனங்களை ஒப்பிடலாம்.

- முதலீட்டாளர்கள் வெளியிடப்படாத பீட்டாவைக் கணக்கிட்டு, நிறுவனத்தின் மூலதன கட்டமைப்பில் கடனின் தாக்கத்தை அகற்றுவதன் மூலம் அதை ஒப்பிட்டுப் பயன்படுத்துகின்றனர்.

- மேலும், பல்வேறு பங்கு ஆய்வாளர்கள் தங்கள் முதலீட்டாளர்களுக்கு பல நிதி மாதிரிகளை உருவாக்க இந்த பீட்டாவைப் பயன்படுத்துகின்றனர், இது ஒரு அடிப்படை காட்சியை விட கூடுதல் தகவல்களை வழங்குகிறது.

- மேலும், மனதில் கொள்ள வேண்டிய மற்றொரு காரணி என்னவென்றால், ஒரு நிறுவனத்திற்கு ஈக்விட்டி விகிதத்திற்கு அதிக கடன் இருந்தால், ஆனால் அனைத்து கடன்களும் AAA என மதிப்பிடப்படுகின்றன. ஈக்விட்டி விகிதத்திற்கு அதிக கடன் உள்ள ஒரு நிறுவனத்தை விட இது இயல்பாகவே குறைவான ஆபத்தைக் கொண்டுள்ளது, ஆனால் முதலீட்டு தரத்திற்கு கீழே மதிப்பிடப்பட்ட கடனைக் கொண்டுள்ளது.

முடிவுரை

கடனின் தாக்கத்துடன் ஒரு நிறுவனத்தின் அபாயத்தை அளவிடுவதே வெளியிடப்படாத பீட்டா சூத்திரம். இது நிறுவனத்தின் வணிகத்தின் அபாயத்தை அளவிடுகிறது, இது சந்தையின் அபாயத்திற்கு கட்டுப்பாடற்றது. இது எப்போதுமே சமநிலையான பீட்டாவை விட குறைவாக இருக்கும், ஏனெனில் இது கடன் கூறுகளை அகற்றும், இது ஆபத்தை சேர்க்கிறது.

வெளியிடப்படாத பீட்டா நேர்மறையானதாக இருந்தால், விலைகள் உயரும் என எதிர்பார்க்கப்படும் போது முதலீட்டாளர்கள் இந்த குறிப்பிட்ட பங்குகளில் முதலீடு செய்வார்கள். வெளியிடப்படாத பீட்டா எதிர்மறையாக இருந்தால், விலைகள் குறையும் என்று எதிர்பார்க்கப்படும் போது முதலீட்டாளர்கள் பங்குகளில் முதலீடு செய்வார்கள். இது கடனின் வரி நன்மைகள் இல்லாமல் பங்குகளின் செயல்திறன் மற்றும் நிலையற்ற தன்மையை அளவிடுகிறது. கடனின் விளைவு அகற்றப்படுவதால், ஒரு குறிப்பிட்ட நிறுவனத்தின் சொத்துக்கள் எவ்வளவு ஆபத்தானவை என்பதை அளவிட மாறுபட்ட மூலதன கட்டமைப்புகளைக் கொண்ட நிறுவனங்களை ஒப்பிடலாம்.