உற்பத்தி மேல்நிலை ஃபார்முலா | படி கணக்கீடு

உற்பத்தி மேல்நிலை செலவைக் கணக்கிடுவதற்கான சூத்திரம்

உற்பத்தி மேல்நிலை என்பது ஒரு வகையான செலவு ஆகும், இது உற்பத்தியை உற்பத்தி செய்யும் பணியில் ஏற்படும், ஆனால் அந்த செலவுகள் தயாரிப்பு உற்பத்தியின் செயல்முறையுடன் மறைமுகமாக தொடர்புடையதாக இருக்கும். உற்பத்தி மேல்நிலை கணக்கிட பயன்படுத்தப்படும் சூத்திரம் கீழே கொடுக்கப்பட்டுள்ளது,

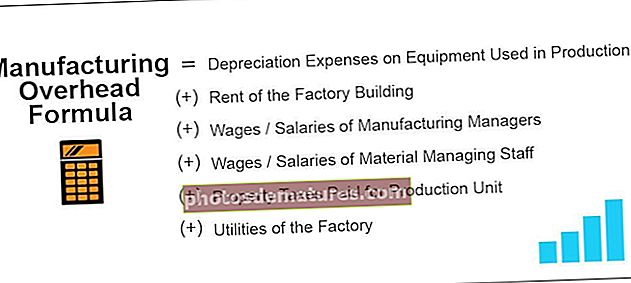

உற்பத்தி மேல்நிலை ஃபார்முலா = உற்பத்தியில் பயன்படுத்தப்படும் உபகரணங்களின் தேய்மான செலவுகள்

(+) தொழிற்சாலை கட்டிடத்தின் வாடகை

(+) உற்பத்தி மேலாளர்களின் ஊதியங்கள் / சம்பளம்

(+) பொருள் நிர்வாக ஊழியர்களின் ஊதியங்கள் / சம்பளம்

(+) உற்பத்தி பிரிவுக்கு செலுத்தப்படும் சொத்து வரி

(+) தொழிற்சாலையின் பயன்பாடுகள்

குறிப்பு:மேலே உள்ள பட்டியல் முழுமையானது அல்ல, இது ஒவ்வொரு விஷயத்திற்கும் பொருந்தும், மேலும் உற்பத்தி அலகுக்கு மட்டுமே ஏற்படும் மற்றொரு மறைமுக செலவு இருக்கக்கூடும், மேலும் உற்பத்தி மேல்நிலைகளை கணக்கிடும்போது அவை பரிசீலிக்கப்பட வேண்டும்.

குறிப்பு:மேலே உள்ள பட்டியல் முழுமையானது அல்ல, இது ஒவ்வொரு விஷயத்திற்கும் பொருந்தும், மேலும் உற்பத்தி அலகுக்கு மட்டுமே ஏற்படும் மற்றொரு மறைமுக செலவு இருக்கக்கூடும், மேலும் உற்பத்தி மேல்நிலைகளை கணக்கிடும்போது அவை பரிசீலிக்கப்பட வேண்டும். விளக்கம்

உற்பத்தி மேல்நிலை என்பது உற்பத்தி செய்யப்படும் பொருட்கள் அல்லது பொருட்படுத்தாமல் ஏற்படும் செலவுகள். இவை பெரும்பாலும் இயற்கையில் சரி செய்யப்பட்டு உற்பத்தி அலகு துவக்கத்துடன் ஏற்படுகின்றன. இது பொதுவாக உற்பத்தி பிரிவின் வாடகை, ஊதியங்கள் மற்றும் தொழிற்சாலை ஊழியர்கள் மற்றும் மேலாளர்களுக்கு வழங்கப்படும் சம்பளம், தரமான துறை ஊழியர்களின் செலவுகள், தயாரிப்புகளை ஆய்வு செய்யும் நபர்கள், மின்சாரம், கழிவுநீர் போன்றவற்றை இயக்க உற்பத்தியாளர்களின் உபகரணங்கள், சொத்து வரி மற்றும் காப்பீடு உற்பத்தி அலகு. அந்த மறைமுக செலவின் ஒரு தொகையை எடுத்துக் கொண்டால், மேல்நிலை உற்பத்தி செய்யப்படும்.

எடுத்துக்காட்டுகள்

இந்த உற்பத்தி மேல்நிலை ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - உற்பத்தி மேல்நிலை ஃபார்முலா எக்செல் வார்ப்புருஎடுத்துக்காட்டு # 1

தயாரிப்பு ஜே.எம் தயாரிக்கப்பட்டுள்ளது, மேலும் இது நிறைய மேல்நிலை செலவுகளைச் செய்கிறது. தயாரிப்புத் தலைவர் கீழே உள்ள விவரங்களைத் தருகிறார்:

மேலே உள்ள தகவல்களின் அடிப்படையில் உற்பத்தி மேல்நிலைகளை நீங்கள் கணக்கிட வேண்டும்.

தீர்வு

உற்பத்தி மேல்நிலை கணக்கீடுக்கு மேலே கொடுக்கப்பட்ட தரவைப் பயன்படுத்தவும்.

எனவே, உற்பத்தி மேல்நிலை கணக்கீடு பின்வருமாறு,

உற்பத்தி மேல்நிலை இருக்கும் -

எடுத்துக்காட்டு # 2

சாம்சங் இன்க். ஏ 35 என்ற புதிய தயாரிப்பை அறிமுகப்படுத்த திட்டமிட்டுள்ளது, மேலும் போட்டி கடுமையாக இருப்பதால் தயாரிப்பு விலை நிர்ணயம் குறித்து முடிவு செய்து வருகிறது. உற்பத்தித் துறை நிதித் தலைவருக்கு தற்போதுள்ள மாடல் ஏ 30 இன் விவரங்களை வழங்கியுள்ளது, இது ஏ 35 க்கு சமம்.

மேல்நிலை செலவைக் கணக்கிட நிதித் தலைவர் செலவு கணக்காளரைக் கேட்டுள்ளார், இது ஒரு அலகு இன்னும் உற்பத்தி செய்யப்படாவிட்டாலும் A35 க்கும் செலவு நோக்கங்களுக்காகவும் ஏற்படும்.

கிடைக்கக்கூடிய தகவல்களின் அடிப்படையில், நிதித் தலைவர் எதிர்பார்க்கும் செலவை நீங்கள் மதிப்பிட வேண்டும்.

தீர்வு

நிதித் தலைவர் மறைமுக மேல்நிலை செலவைக் குறிப்பிடுகிறார், இது தயாரிப்பு தயாரிக்கப்படுகிறதா இல்லையா என்பதைப் பொருட்படுத்தாது.

எனவே, உற்பத்தி மேல்நிலை கணக்கீடு பின்வருமாறு,

= 71,415.00 + 1,42,830.00 + 1,07,122.50 + 7,141.50 + 3,32,131.00

உற்பத்தி மேல்நிலை இருக்கும் -

எடுத்துக்காட்டு # 3

ஏபிசி மோட்டார்கள் இன்க் ஆண்டு அறிக்கையிலிருந்து ஒரு பொதுவான அளவு உற்பத்தி தாள் கிடைக்கிறது. மொத்த தொழிற்சாலை மேல்நிலை செலவை கணக்கிட ஆய்வாளர் முயற்சிக்கிறார். உற்பத்தி மேல்நிலைகளை நீங்கள் கணக்கிட வேண்டும்.

தீர்வு

கீழேயுள்ள சதவீதம் மொத்த வருவாயை அடிப்படையாகக் கொண்டது மற்றும் அந்தக் காலத்திற்கான மொத்த வருவாய் 45,67,893.00 ஆகும்

எனவே, உற்பத்தி மேல்நிலை கணக்கீடு பின்வருமாறு,

=456789.30+1141973.25+182715.72+593826.09+319752.5

உற்பத்தி மேல்நிலை இருக்கும் -

சம்பந்தம் மற்றும் பயன்கள்

பல தொடக்க அல்லது ஒற்றை சொந்தமான வணிகங்கள் தயாரிப்புகளை விலை நிர்ணயம் செய்யும் போது அவற்றில் பெரும்பாலானவை லாபம் ஈட்டத் தவறும் போது தயாரிப்பு விலை போட்டி அளவைக் கருதுகிறது மற்றும் நேரடி செலவாகும் மாறி செலவை மட்டுமே மீட்டெடுக்க முயற்சிக்கிறது. எனவே, தயாரிப்பு மேல்நிலை அல்லது தொழிற்சாலை மேல்நிலைகளை கருத்தில் கொண்டு பொருளை விலை நிர்ணயம் செய்யும் போது கணக்கில் எடுத்துக்கொள்ள வேண்டும் மற்றும் நிறுவனம் லாபகரமானதாக இருக்க மீட்டெடுக்கப்பட வேண்டும். உற்பத்தி செயல்முறை தொடர்ந்து செல்ல இந்த செலவு ஆகும். மேலும், அலுவலக செலவுகள் தொழிற்சாலை மேல்நிலைகளில் சேர்க்கப்படக்கூடாது.