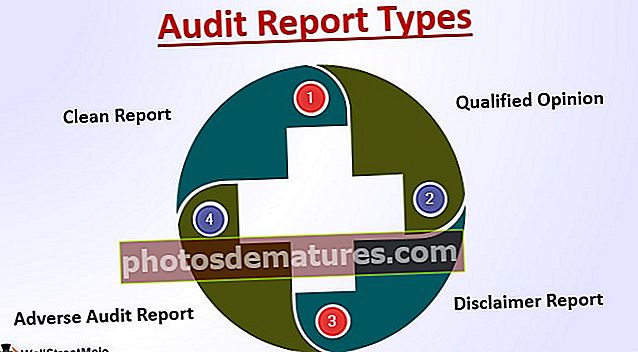

தணிக்கை அறிக்கை வகைகள் | தணிக்கை அறிக்கை கருத்தின் முதல் 4 வகைகள்

தணிக்கை அறிக்கைகள் வகைகள் கருத்துக்கள்

நிறுவனத்தின் நிதிநிலை அறிக்கைகளின் பகுப்பாய்வின் அடிப்படையில் நிறுவனத்தின் தணிக்கையாளரால் நான்கு வெவ்வேறு வகையான தணிக்கை அறிக்கை கருத்துக்கள் வழங்கப்படலாம் மற்றும் தகுதியற்ற தணிக்கை அறிக்கை, தகுதிவாய்ந்த தணிக்கை அறிக்கை, பாதகமான தணிக்கை அறிக்கை மற்றும் மறுப்பு தணிக்கை அறிக்கை ஆகியவை அடங்கும்.

தணிக்கை அறிக்கை என்பது நிறுவனத்தின் நிதி திறன் மற்றும் தரத்தை தீர்மானிப்பதற்கான அடிப்படை. மேலும், கொடுக்கப்பட்ட நிதியாண்டிற்கான நிறுவனத்தின் செயல்திறனை அளவிடுவதில் தணிக்கை அறிக்கையை ஒருவர் ஆலோசிக்கலாம், அதன் அடிப்படையில் முதலீட்டாளர்கள் நிறுவனத்தை நம்பியிருப்பார்கள் மற்றும் அவர்களின் வருமானத்தை அதிகரிப்பதற்காக தங்கள் பணத்தை முதலீடு செய்வார்கள்.

சிறந்த 4 தணிக்கை அறிக்கை கருத்து வகைகள்

நவீன கார்ப்பரேட் உலகில், கீழேயுள்ள தணிக்கைக் கருத்தின் அடிப்படையில், தணிக்கை அறிக்கையின் வகைகள் தீர்மானிக்கப்படுகின்றன:

| Sr எண். | கருத்து | தணிக்கை அறிக்கையின் வகை | ||

| 1 | தகுதியற்ற கருத்து | சுத்தமான அறிக்கை | ||

| 2 | தகுதி வாய்ந்த கருத்து | தகுதி வாய்ந்த அறிக்கை | ||

| 3 | கருத்தின் மறுப்பு | மறுப்பு அறிக்கை | ||

| 4 | பாதகமான கருத்து | பாதகமான தணிக்கை அறிக்கை |

ஒவ்வொரு தணிக்கை அறிக்கை கருத்து வகைகளையும் ஒரு எடுத்துக்காட்டுடன் புரிந்துகொள்வோம்:

# 1 - சுத்தமான அறிக்கை

இது தணிக்கையாளர்களால் வழங்கப்படும் மிகவும் பொதுவான வகை மற்றும் எப்போதும் தணிக்கையாளரால் எதிர்பார்க்கப்படுகிறது. இந்த வகை தணிக்கை அறிக்கையில், தணிக்கையாளர் வழங்கும் ஆலோசனை தகுதியற்றதாக இருக்கும், எந்தவிதமான பாதகமான கருத்துக்களும் அல்லது எந்தவொரு உட்பிரிவுகள் அல்லது செயல்முறை பற்றியும் எந்தவிதமான மறுப்புக்களும் இல்லாமல். தணிக்கையாளரின் கூற்றுப்படி, இந்த அறிக்கையின் மூலம், அவர்கள் நிறுவனத்தின் செயல்திறன் மற்றும் நிறுவனத்தின் செயல்பாடுகளை ஆளுகை மற்றும் பொருந்தக்கூடிய சட்டத்துடன் ஒத்திசைப்பதில் திருப்தி அடைகிறார்கள்.

எடுத்துக்காட்டு: எச்எஸ்பிசி வங்கி-காலண்டர் ஆண்டு 2018- தகுதியற்ற / சுத்தமான தணிக்கை அறிக்கை

எங்கள் கருத்துப்படி, எச்எஸ்பிசி (“தி கம்பெனி”) குழு நிதி அறிக்கைகள் மற்றும் பெற்றோர் நிறுவனத்தின் நிதி அறிக்கைகள்:

- 31 டிசம்பர் 2018 அன்று நிறுவனத்தின் விவகாரங்களின் நிலை மற்றும் பின்னர் முடிவடைந்த ஆண்டிற்கான நிறுவனத்தின் லாபம் மற்றும் பணப்புழக்கங்கள் பற்றிய உண்மையான மற்றும் நியாயமான பார்வையை அளிக்கிறது;

- நிறுவனங்கள் சட்டம் 2006 இன் தேவைகளுக்கு ஏற்ப தயாரிக்கப்பட்டுள்ளன, மற்றும் குழு நிதி அறிக்கைகளின் தேவைகளுக்கு இணங்க, ஐஏஎஸ் ஒழுங்குமுறையின் பிரிவு 4; மற்றும்

- ஐரோப்பிய ஒன்றியத்தால் ஏற்றுக்கொள்ளப்பட்ட இங்கிலாந்து GAAP மற்றும் IFRS களுக்கு ஏற்ப முறையாக தயாரிக்கப்பட்டுள்ளன.

# 2 - தகுதி வாய்ந்த கருத்து

இந்த வகை தணிக்கை அறிக்கை, ஒரு குறிப்பிட்ட செயல்முறை அல்லது பரிவர்த்தனை குறித்து தன்னம்பிக்கை இல்லாதபோது ஒரு தணிக்கையாளர் கொடுக்கிறார், அதன் அடிப்படையில் அவர்கள் சுத்தமான / தகுதியற்ற கருத்தை வெளியிடும் நிலையில் இல்லை. தகுதிவாய்ந்த கருத்து முதலீட்டாளர்கள் மற்றும் நிறுவனங்களால் ஏற்றுக்கொள்ளப்படாது, ஏனெனில் இது எதிர்மறையான தோற்றத்தை உருவாக்குகிறது.

எடுத்துக்காட்டு: யுகே ஜிஏஏபி அல்லது ஐஎஃப்ஆர்எஸ் படி இங்கிலாந்தில் பொது வடிவமைப்பு

எங்கள் கருத்தில், தகுதிவாய்ந்த கருத்துப் பிரிவின் அடிப்படையில் விவரிக்கப்பட்டுள்ள விஷயத்தின் விளைவுகள் தவிர, நிதி அறிக்கைகள்:

- 31 டிசம்பர் 2018 நிலவரப்படி நிறுவனத்தின் விவகாரங்களின் நிலை மற்றும் பின்னர் முடிவடைந்த ஆண்டிற்கான அதன் லாபம் குறித்த துல்லியமான மற்றும் நியாயமான பார்வையை கொடுங்கள்;

- ஐரோப்பிய ஒன்றியத்தால் ஏற்றுக்கொள்ளப்பட்ட ஐக்கிய இராச்சியம் பொதுவாக ஏற்றுக்கொள்ளப்பட்ட கணக்கியல் பயிற்சி / ஐ.எஃப்.ஆர்.எஸ் களைப் பின்பற்றி போதுமான அளவு தயாரிக்கப்பட்டுள்ளன; மற்றும்

- நிறுவனங்கள் சட்டம் 2006 இன் தேவைகளுக்கு ஏற்ப தயாரிக்கப்பட்டுள்ளன.

தகுதி வாய்ந்த கருத்துக்கான அடிப்படை

நிறுவனத்தின் இயக்குனர்களில் ஒருவரான ஜான் ஸ்மித், ஏபிசி லிமிடெட் நிறுவனத்தை கட்டுப்படுத்துகிறார் என்பதை நிதி அறிக்கைகளுக்கான குறிப்புகள் வெளியிடவில்லை, அதிலிருந்து நிறுவனம் xxx ஆண்டில் பொருட்கள் மற்றும் சேவைகளை வாங்கியது. இத்தகைய வெளிப்பாடு ஐரோப்பிய ஒன்றியத்தால் ஏற்றுக்கொள்ளப்பட்ட ஐ.எஃப்.ஆர்.எஸ் 102 / ஐ.எஃப்.ஆர்.எஸ்.

சர்வதேச தணிக்கை தரநிலைகள் (யுகே) (ஐஎஸ்ஏக்கள் (யுகே)) மற்றும் பொருந்தக்கூடிய சட்டத்தின் படி நாங்கள் தணிக்கை செய்துள்ளோம். FRC இன் நெறிமுறை தரநிலை உட்பட இங்கிலாந்தில் உள்ள நிதிநிலை அறிக்கைகளின் தணிக்கைக்கு பொருத்தமான நெறிமுறை தேவைகளுக்கு ஏற்ப நாங்கள் நிறுவனத்திலிருந்து சுயாதீனமாக இருக்கிறோம், மேலும் இந்த தேவைகளுக்கு ஏற்ப எங்கள் பிற நெறிமுறை பொறுப்புகளையும் நாங்கள் பூர்த்தி செய்துள்ளோம். எங்கள் தகுதிவாய்ந்த கருத்துக்கு ஒரு அடிப்படையை வழங்க நாங்கள் பெற்ற தணிக்கை சான்றுகள் போதுமானவை மற்றும் பொருத்தமானவை என்று நாங்கள் நம்புகிறோம்

# 3 - மறுப்பு அறிக்கை

தணிக்கையாளர்களால் வழங்கப்பட்ட மறுப்பு அறிக்கைகள் நிதிநிலை அறிக்கைகள் குறித்து எந்தவிதமான கருத்தையும் தெரிவிப்பதில் இருந்து அவர்களைத் தூர விலக்குகின்றன. கருத்து மறுப்பு வழங்குவதற்கான முக்கிய காரணம், தணிக்கையாளர்களின் நோக்கத்தில் ஒரு வரம்பை வைப்பது, திருப்திகரமான விளக்கத்தைப் பெறாதது மற்றும் பரிவர்த்தனைகளின் உண்மையான தன்மையை தீர்மானிக்க முடியாமல் போவது, போதுமான தணிக்கை சான்றுகளைப் பெற முடியாதது போன்ற காரணங்களாக இருக்கலாம். தணிக்கை கருத்து மிகவும் கடுமையானதாக கருதப்படுகிறது மற்றும் நிறுவனத்தின் மிகவும் மோசமான படத்தை உருவாக்குகிறது.

எடுத்துக்காட்டு UK GAAP அல்லது IFRS இன் படி இங்கிலாந்தில் பொது வடிவமைப்பு

நிறுவனத்தின் நிதிநிலை அறிக்கைகள் குறித்து நாங்கள் ஒரு கருத்தை வெளிப்படுத்தவில்லை. எங்கள் அறிக்கையின் கருத்துப் பிரிவின் மறுப்புக்கான அடிப்படையில் விவரிக்கப்பட்டுள்ள விஷயத்தின் முக்கியத்துவம் காரணமாக, இந்த நிதிநிலை அறிக்கைகள் குறித்த தணிக்கைக் கருத்துக்கு ஒரு அடிப்படையை வழங்குவதற்கு போதுமான தணிக்கை ஆதாரங்களை எங்களால் பெற முடியவில்லை.

கருத்து மறுப்புக்கான ஒரு அடிப்படை

சட்டரீதியான நிலுவைத் தொகையை டெபாசிட் செய்யாத காரணத்தினால் கணக்குகள் சட்டரீதியான அதிகாரிகளால் முடக்கப்பட்டிருப்பதால், வங்கி இருப்பு (ஓவர் டிராஃப்ட் உட்பட) மற்றும் அதில் செலுத்த வேண்டிய வட்டி ஆகியவற்றை எங்களால் உறுதிப்படுத்த முடியவில்லை. இதன் விளைவாக, இந்த வசதி செயல்படுவதை நிறுத்துகிறது, முந்தைய ஆண்டிலும் இதே விஷயம் தெரிவிக்கப்பட்டது.

கூடுதலாக, மாற்று வழிமுறைகள் மூலம் எங்களால் சரிபார்க்க முடியவில்லை, பெறத்தக்க கணக்குகளின் இருப்பு மற்றும் செலுத்த வேண்டிய கணக்குகளின் இருப்பு மற்றும் அதற்கான மொழிபெயர்ப்பு ஆதாயம் அல்லது இழப்பு, டிசம்பர் 31, 2018 உடன் முடிவடைந்த ஆண்டிற்கான ஆய்வறிக்கைகளில் ஏதேனும் பதிவு செய்யப்படாவிட்டால், அதே விஷயங்கள் முந்தையவற்றில் தெரிவிக்கப்பட்டன ஆண்டு.

# 4 - பாதகமான தணிக்கை அறிக்கை

நிதி அறிக்கைகளில் அவர் திருப்தியடையாதபோது ஒரு தணிக்கையாளர் ஒரு மோசமான அறிக்கையை அளிக்கிறார், அல்லது அதிக அளவு பொருள் தவறான விளக்கங்கள், முறைகேடுகள் முதலீட்டாளர்கள் மற்றும் அரசாங்கத்தின் நம்பிக்கையை மீறும். தகுதிவாய்ந்த அறிக்கைகள் தணிக்கையாளரின் முதன்மை ஆயுதமாகக் கருதப்படுகின்றன, அவை பொது பொறுப்புக்கூறலாகப் பயன்படுத்தப்படலாம், மேலும் பொறுப்புள்ள ஒரு நிபுணராக, நிறுவனங்களால் ஏற்றுக்கொள்ளப்பட்ட எந்தவொரு ஏற்றுக்கொள்ள முடியாத அணுகுமுறையையும் பற்றி தணிக்கையாளர் பொதுமக்களின் கவனத்தை ஈர்க்க முடியும்.

எடுத்துக்காட்டு: யுகே ஜிஏஏபி அல்லது ஐஎஃப்ஆர்எஸ் படி இங்கிலாந்தில் பொது வடிவமைப்பு

எங்கள் கருத்துப்படி, பாதகமான கருத்து பத்தியின் அடிப்படையில் குறிப்பிடப்பட்டுள்ள தகவல்கள் இல்லாததால், நிதிச் அறிக்கைகள் நிறுவனங்கள் சட்டம், 2006 க்குத் தேவையான தகவல்களைத் தேவைக்கேற்ப முன்வைக்கவில்லை, மேலும் உண்மையான மற்றும் நியாயமான பார்வையை வரிசையில் கொடுக்கவில்லை UK GAAP அல்லது IFRS இன், 31 டிசம்பர் 2018 நிலவரப்படி நிறுவனத்தின் விவகாரங்கள் மற்றும் அதன் லாபம் / இழப்பு மற்றும் ஆண்டிற்கான பணப்புழக்கங்கள் அந்த தேதியில் முடிவடைந்தன.

பாதகமான கருத்துக்கான அடிப்படை

நிறுவனத்தின் கடன்கள் முதிர்ச்சியடைந்தன, மேலும் நிலுவைத் தொகை 31 மார்ச் 2019 அன்று செலுத்தப்படும். நிறுவனத்தால் கடன்களை எடுக்க முடியவில்லை, மேலும் இயல்புநிலைக்கு வருவதற்கான வாய்ப்புகள் உள்ளன. இந்த நிகழ்வுகள் நிறுவனத்தின் தொடர்ச்சியான அக்கறை அனுமானத்தைத் தொடர்வதற்கான திறனைப் பற்றிய ஒரு நிச்சயமற்ற தன்மையைக் குறிக்கின்றன, ஆகையால், சொத்துக்களின் விற்பனையிலிருந்து நிதியை உணர்ந்து, வணிகத்தின் தொடர்ச்சியில் அதன் பொறுப்புகளை செலுத்துவதற்கான அதிக வாய்ப்புகள் உள்ளன. நிதி அறிக்கைகள் (மற்றும் அதற்கான குறிப்புகள்) இந்த உண்மையை வெளியிடவில்லை.

முடிவுரை

ஒவ்வொரு வகை தணிக்கை பணிகளின் உண்மைகள் மற்றும் சூழ்நிலைகளின் அடிப்படையில், தொழில்முறை தீர்ப்புகள் மற்றும் ஏற்றுக்கொள்ளக்கூடிய சட்டக் கருத்தை எடுத்து அதன் கருத்தை மாற்ற தணிக்கையாளர் தேவை.