கிடைமட்ட பகுப்பாய்வு (பொருள், சூத்திரம்) | படிப்படியான எடுத்துக்காட்டுகள்

கிடைமட்ட பகுப்பாய்வு என்றால் என்ன?

நிதி அறிக்கைகளின் கிடைமட்ட பகுப்பாய்வு என்பது ஒரு நிறுவனம் எவ்வாறு நிதி ரீதியாக செயல்படுகிறது என்பதைக் கண்டறிய மிக முக்கியமான நுட்பங்களில் ஒன்றாகும். இது ஆண்டுக்கு ஆண்டு போக்குகள் (YOY) அல்லது காலாண்டுக்கு மேல் காலாண்டு (QoQ) மதிப்பிடுவதற்குப் பயன்படுத்தப்படுகிறது.

நீங்கள் ஒரு முதலீட்டாளராக இருந்தால், ஒரு நிறுவனத்தில் முதலீடு செய்வது பற்றி சிந்திக்கிறீர்கள் என்றால், ஒரு நிறுவனம் எவ்வாறு செயல்படுகிறது என்பதை தீர்மானிக்க ஒரு ஆண்டு இறுதி இருப்புநிலை அல்லது வருமான அறிக்கை மட்டுமே போதுமானதாக இருக்காது. உறுதியாக இருக்க நீங்கள் குறைந்தது இரண்டு வருடங்களைப் பார்க்க வேண்டும். இன்னும் சிறந்தது, பல வருட இருப்புநிலைகள் மற்றும் வருமான அறிக்கைகளை நீங்கள் காணலாம் மற்றும் அவற்றுடன் ஒரு ஒப்பீடு செய்தால்.

நிதி அறிக்கைகளின் கிடைமட்ட பகுப்பாய்வு மூலம், நீங்கள் தொடர்ச்சியான இரண்டு உண்மையான தரவுகளைப் பார்க்க முடியும், மேலும் ஒவ்வொரு பொருளையும் ஒப்பிட முடியும். அதன் அடிப்படையில், நீங்கள் எதிர்காலத்தை முன்னறிவித்து போக்கைப் புரிந்து கொள்ளலாம்.

முந்தைய ஆண்டின் தரவுக்கும் கடந்த ஆண்டின் தரவிற்கும் உள்ள வேறுபாட்டைக் கண்டறிய உங்களுக்கு எந்த சிறப்பு நிதி திறனும் தேவையில்லை. உங்களுக்கு தேவையானது விடாமுயற்சி, விவரங்களுக்கு கவனம் செலுத்துதல் மற்றும் மாற்றம் ஏன் நிகழ்கிறது என்பதைப் புரிந்துகொள்ள ஒரு தர்க்கரீதியான மனம்.

மேலே உள்ள இந்த ஜி.கே.எஸ்.ஆர் எடுத்துக்காட்டில், கிடைமட்ட பகுப்பாய்வைப் பயன்படுத்தி YOY வளர்ச்சி விகிதத்தை அடையாளம் காண முடிகிறது. வளர்ச்சி மற்றும் கவலைகளின் சாத்தியமான பகுதிகளை அடையாளம் காண இது எங்களுக்கு உதவுகிறது.

எடுத்துக்காட்டாக, ஜி.கே.எஸ்.ஆரில், வருமான வரிக்கான ஏற்பாடு 12.6% அதிகரித்துள்ளது என்பதை நாங்கள் கவனிக்கிறோம்; இருப்பினும், வருவாய் 5.5% மட்டுமே அதிகரித்துள்ளது. அதிக விகிதத்தில் ஏற்பாடுகள் ஏன் அதிகரித்தன? மேலும், விற்பனை மற்றும் நிர்வாக செலவுகளில் 9.1% ஒப்பீட்டளவில் அதிக வளர்ச்சி ஏற்பட்டுள்ளது. இந்த அதிகரிப்புக்கு என்ன பங்களித்திருக்க முடியும்?

நாம் பார்க்கிறபடி, போக்குகளை சரியாக அடையாளம் காண முடிகிறது, மேலும் மேலதிக பகுப்பாய்வை இலக்காகக் கொள்ள தொடர்புடைய பகுதிகளையும் கொண்டு வருகிறோம்.

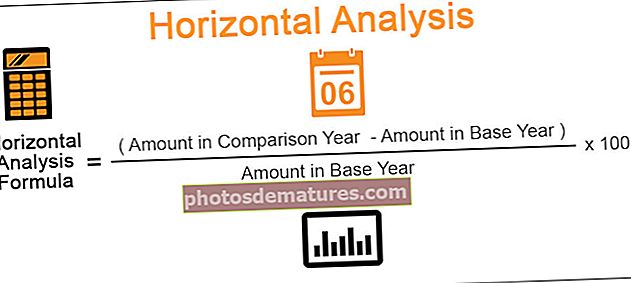

கிடைமட்ட பகுப்பாய்வு சூத்திரம்

முதலாவதாக, முந்தைய ஆண்டை அடிப்படை ஆண்டாகவும், கடந்த ஆண்டை ஒப்பீட்டு ஆண்டாகவும் எடுத்துக் கொள்ள வேண்டும். எடுத்துக்காட்டாக, 2015 மற்றும் 2016 க்கு இடையில் ஒப்பிடுகிறோம் என்று சொல்லலாம்; 2015 ஐ அடிப்படை ஆண்டாகவும், 2016 ஐ ஒப்பீட்டு ஆண்டாகவும் எடுத்துக்கொள்வோம்.

கிடைமட்ட பகுப்பாய்வு சூத்திரம் = [(ஒப்பிடும் ஆண்டில் தொகை - அடிப்படை ஆண்டில் தொகை) / ஒரு அடிப்படை ஆண்டில் தொகை] x 100

கிடைமட்ட பகுப்பாய்வு எடுத்துக்காட்டு (அடிப்படை)

நிறுவனத்தின் ஏபிசியின் வருமான அறிக்கை தரவு எங்களுக்கு வழங்கப்பட்டுள்ளது என்று வைத்துக் கொள்வோம். இந்த நிறுவனம் குறித்து கிடைமட்ட பகுப்பாய்வு செய்ய வேண்டும்.

| விவரங்கள் | 2016 (அமெரிக்க டாலரில்) | 2015 (அமெரிக்க டாலரில்) | தொகை | சதவிதம் |

| விற்பனை | 30,00,000 | 28,00,000 | 200,000 * | 7.14% ** |

| (-) விற்கப்பட்ட பொருட்களின் விலை (COGS) | (21,00,000) | (20,00,000) | 100,000 | 5% |

| மொத்த லாபம் | 900,000 | 800,000 | 100,000 | 12.50% |

| பொது செலவுகள் | 180,000 | 120,000 | 60,000 | 50% |

| செலவுகளை விற்பனை செய்தல் | 220,000 | 230,000 | (10,000) | (4.35%) |

| மொத்த இயக்க செலவுகள் | (400,000) | (350,000) | 50,000 | 14.29% |

| இயக்க வருமானம் | 500,000 | 450,000 | 50,000 | 11.11% |

| வட்டி செலவு | (50,000) | (50,000) | § | § |

| வருமான வரிக்கு முன் லாபம் | 450,000 | 400,000 | 50,000 | 12.50% |

| வருமான வரி | (125,000) | (100,000) | 25,000 | 25% |

| நிகர வருமானம் | 325,000 | 300,000 | 25,000 | 8.33% |

இது ஒரு அடிப்படை எடுத்துக்காட்டு, எங்களுடைய அணுகுமுறையை இரண்டு பகுதிகளாகப் பிரித்துள்ளோம். முதலில், ஒப்பீட்டு ஆண்டுகளுக்கிடையேயான முழுமையான வேறுபாட்டைக் கண்டோம்.

- எடுத்துக்காட்டாக, விற்பனையில் மாற்றம் = (30, 00,000 - 28, 00,000) = 200,000

- சதவீத மாற்றம் = 200,000 / 28, 00,000 * 100 = 7.14%

அதேபோல், வருமான அறிக்கையில் உள்ள மற்ற எல்லா உள்ளீடுகளுக்கும் நாம் இதைச் செய்யலாம்.

கோல்கேட் கிடைமட்ட பகுப்பாய்வு எடுத்துக்காட்டு

இப்போது கொல்கேட்டின் கிடைமட்ட பகுப்பாய்வைப் பார்ப்போம். 2008 முதல் 2015 வரை கொல்கேட்டின் வருமான அறிக்கையின் YOY வளர்ச்சி விகிதங்கள் இங்கே உள்ளன. முந்தைய ஆண்டு தொடர்பாக ஒவ்வொரு வரி பொருட்களின் வளர்ச்சி விகிதத்தையும் கணக்கிடுகிறோம்.

எடுத்துக்காட்டாக, 2015 இன் நிகர விற்பனையின் வளர்ச்சி விகிதத்தைக் கண்டறிய, சூத்திரம் (நிகர விற்பனை 2015 - நிகர விற்பனை 2014) / நிகர விற்பனை 2014 ஆகும்.

கோல்கேட்டிலிருந்து பின்வரும் அவதானிப்புகள் இங்கே.

- கடந்த இரண்டு ஆண்டுகளில், கொல்கேட் நிகர விற்பனை புள்ளிவிவரங்களில் சரிவைக் கண்டது. 2015 ஆம் ஆண்டில், கொல்கேட் 2015 இல் -7.2% வளர்ச்சியைக் கண்டது. ஏன்?

- இருப்பினும், விற்பனை செலவு குறைந்துள்ளது (நிறுவனத்தின் பார்வையில் இருந்து நேர்மறையானது). இது ஏன்?

- கடந்த மூன்று ஆண்டுகளில் நிகர வருமானம் குறைந்தது, 2015 இல் 36.5% சரிவு.

விளக்கம்

- வருமான அறிக்கைகள் மற்றும் இருப்புநிலைகளில் இருந்து, ஒரு நிறுவனம் அவர்களின் நிதி விவகாரங்களில் ஒரு நல்ல பிடிப்பை சித்தரிக்கலாம். ஆனால் ஒரு முதலீட்டாளராக, ஒவ்வொரு பொருளையும் சரிபார்த்து, ஏன் வித்தியாசம் இருக்கிறது என்பதைப் புரிந்துகொள்வது உங்கள் பொறுப்பு. விவரங்கள் குறித்த உங்கள் நிமிட கவனம், சாத்தியமான முதலீட்டாளர்களிடமிருந்து நிறுவனம் மறைக்க விரும்பிய நிறுவனத்தைப் பற்றி ஏதாவது கண்டறிய உதவும்.

- நிறுவனங்கள் இங்கும் அங்கும் சில விஷயங்களை மாற்றுவதன் மூலம் லாபத்தை உயர்த்தலாம் அல்லது மதிப்பிடப்படாத அறிக்கையைக் காட்டலாம். ஆனால் விவரங்களுக்கு நீங்கள் கவனம் செலுத்தினால், நிறுவனத்திற்குள் உண்மையில் என்ன நடக்கிறது என்பதை நீங்கள் கண்டறிய முடியும்.

- இத்தகைய பகுப்பாய்வு மூலம், வரவிருக்கும் ஆண்டுகளில் இந்த நிறுவனம் எவ்வாறு செய்யக்கூடும், பல ஆண்டுகளாக அவர்கள் என்ன செய்ய முயற்சிக்கிறார்கள், அவற்றின் சமீபத்திய கொள்முதல், விற்பனை, வருவாய், நிகர வருமானம், நிலையான சொத்துக்கள், நடப்பு சொத்துக்கள், மூலதனம் என்ன என்பதை நீங்கள் புரிந்து கொள்ள முடியும். கட்டமைப்பு மற்றும் இருப்புநிலை மற்றும் வருமான அறிக்கையில் குறிப்பிடப்பட்டுள்ள ஒவ்வொரு நிமிட தரவு.

- மற்ற விகிதங்களைப் போலல்லாமல், இந்த நுட்பம் முதலீட்டாளர்களுக்கு நிதி விஷயங்களின் அடிப்படையில் ஒரு நிறுவனம் எங்கு நிற்கிறது, அவர்கள் நிதிகளுடன் என்ன செய்ய முயற்சிக்கிறார்கள், மற்றும் எதிர்காலத்தில் நிறுவனம் எவ்வளவு லாபகரமானதாக இருக்கும் என்பதற்கான ஒட்டுமொத்த படத்தை முதலீட்டாளர்களுக்கு வழங்குகிறது.

முன்னறிவிப்பு மற்றும் நிதி மாடலிங் ஆகியவற்றில் கிடைமட்ட பகுப்பாய்வு

நிதி மாடலிங் மற்றும் முன்கணிப்புக்கு கிடைமட்ட பகுப்பாய்வு மிகவும் பயனுள்ளதாக இருக்கும். இங்கே பயன்படுத்தப்படும் அணுகுமுறை மிகவும் எளிது.

- படி 1 - வரலாற்றுத் தரவில் கிடைமட்ட பகுப்பாய்வைச் செய்யுங்கள்.

- படி 2 - YOY அல்லது QoQ வளர்ச்சி விகிதங்களின் அடிப்படையில், எதிர்கால வளர்ச்சி விகிதங்களைப் பற்றி நீங்கள் அனுமானம் செய்யலாம்.

இப்போது கோல்கேட் 10 கே 2013 அறிக்கையைப் பார்ப்போம். வருமான அறிக்கையில், கோல்கேட் பிரிவு தகவல்களை வழங்கவில்லை என்பதை நாங்கள் கவனிக்கிறோம்; இருப்பினும், கூடுதல் தகவலாக, கொல்கேட் பிரிவுகளின் சில விவரங்களை பக்கம் 87 இல் வழங்கியுள்ளார் ஆதாரம் - கோல்கேட் 2013 - 10 கே, பக்கம் 86

ஆதாரம் - கோல்கேட் 2013 - 10 கே, பக்கம் 86

பிரிவுகளைப் பற்றிய கூடுதல் தகவல் எங்களிடம் இல்லை என்பதால், இந்த கிடைக்கக்கூடிய தரவின் அடிப்படையில் கோல்கேட்டின் எதிர்கால விற்பனையை நாங்கள் திட்டமிடுவோம். முன்னறிவிப்புகளைப் பெற பிரிவுகளில் விற்பனை வளர்ச்சி அணுகுமுறையைப் பயன்படுத்துவோம். கீழே உள்ள படத்தைப் பார்க்கவும். ஒவ்வொரு பிரிவிற்கும் ஆண்டுக்கு ஆண்டு வளர்ச்சி விகிதத்தை கணக்கிட்டுள்ளோம்.  இப்போது நாம் வரலாற்று போக்குகளின் அடிப்படையில் விற்பனை வளர்ச்சி சதவீதத்தை எடுத்துக் கொள்ளலாம் மற்றும் ஒவ்வொரு பிரிவின் கீழும் வருவாயைத் திட்டமிடலாம். மொத்த நிகர விற்பனை என்பது வாய்வழி, தனிநபர் மற்றும் வீட்டு பராமரிப்பு, மற்றும் செல்லப்பிராணி ஊட்டச்சத்து பிரிவு.

இப்போது நாம் வரலாற்று போக்குகளின் அடிப்படையில் விற்பனை வளர்ச்சி சதவீதத்தை எடுத்துக் கொள்ளலாம் மற்றும் ஒவ்வொரு பிரிவின் கீழும் வருவாயைத் திட்டமிடலாம். மொத்த நிகர விற்பனை என்பது வாய்வழி, தனிநபர் மற்றும் வீட்டு பராமரிப்பு, மற்றும் செல்லப்பிராணி ஊட்டச்சத்து பிரிவு.

முடிவுரை

மேலே உள்ள எடுத்துக்காட்டுகளிலிருந்து, நிதிநிலை அறிக்கைகளின் கிடைமட்ட பகுப்பாய்வு மூலம், வருமான அறிக்கை மற்றும் இருப்புநிலைக் குறிப்பில் உள்ள ஒவ்வொரு பொருளையும் நீங்கள் பார்க்க வேண்டும், மேலும் ஒரு நிறுவனம் எவ்வாறு செயல்படுகிறது என்பதற்கான முழுமையான படத்தைப் பெறுவீர்கள்.

எனவே எந்தவொரு நிறுவனத்திலும் முதலீடு செய்வதற்கு முன், நீங்கள் நிறுவனத்தின் நிதிநிலை அறிக்கைகளின் கிடைமட்ட பகுப்பாய்வைச் செய்து, மேலே சென்று உங்களுக்குப் பொருத்தமானதைச் செய்யுங்கள்.