கடன் விதிமுறைகள் (பொருள், எடுத்துக்காட்டு) | பணம் செலுத்தும் வகைகளுக்கு கடன் விதிமுறைகள்

கடன் விதிமுறைகள் பொருள்

கடன் விதிமுறைகள் கடன் நன்மைக்கு ஈடாக கடன் தரப்பினரால் செய்யப்பட்ட கட்டண விதிமுறைகள் மற்றும் நிபந்தனைகளாக வரையறுக்கப்படுகின்றன. எடுத்துக்காட்டுகளில் தயாரிப்புகளை வாங்குபவர்களுக்கு சப்ளையர்கள் வழங்கிய கடன் மற்றும் 3/15, நிகர 60 ஆகிய சொற்கள் அடங்கும், இதன் பொருள் 60 நாட்களில் தொகை செலுத்தப்பட வேண்டியிருந்தாலும், வாங்குபவர் 15 க்குள் செலுத்தினால் 3% கூடுதல் தள்ளுபடியைப் பெறலாம். நாட்கள்.

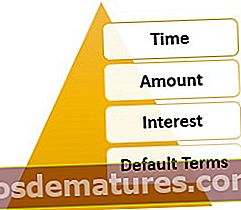

கடன் விதிமுறைகளின் காரணிகள்

சந்தையில் எந்தவொரு கடன் விதிமுறைகளுக்கும் 4 காரணிகள் உள்ளன.

# 1 - நேரம்

பயனாளிக்கு நேர நன்மை அனுமதிக்கப்படுகிறது (அதனால்தான் அது பணம் செலுத்துதல் அல்ல), உண்மையான பரிவர்த்தனைக்கு முன்னர் பரிவர்த்தனை தீர்க்கப்படலாம். பொதுவாக, பரிவர்த்தனை செய்யப்படுவதற்கு முன் நேர வரம்புகள் நிர்ணயிக்கப்படுகின்றன.

# 2 - தொகை

பயனாளியால் பெறப்பட வேண்டிய தொகை அவர்களின் நம்பகத்தன்மையின் அடிப்படையில் வரம்பிற்குள் வைக்கப்படுகிறது. கடன் வழங்கும் கட்சி முதலில் இந்த நம்பகத்தன்மையை கடன் மதிப்பெண்கள், மதிப்பீடுகள் மற்றும் பிற செயல்திறன் தொடர்பான குறிகாட்டிகளின் அடிப்படையில் சரிபார்க்கிறது. நம்பகத்தன்மை அதிகமானது கடன் வரம்பு.

# 3 - வட்டி

பெறப்பட்ட கடன் வகையின் அடிப்படையில், பயனாளிக்கு அத்தகைய நன்மைக்கு எதிராக ஒரு குற்றச்சாட்டு உள்ளது. எடுத்துக்காட்டாக, திரு. ஏ 5 ஆண்டுகளாக ஏபிசி வங்கியிடமிருந்து, 000 100,000 கார் கடன் பெறுகிறார், இது 10% வட்டி / ஆண்டுடன் திருப்பிச் செலுத்தப்பட உள்ளது. இந்த வட்டி ஏற்பாடு அவர்கள் வழங்கும் கடன் வசதிக்கு ஈடாக வங்கி வசூலிக்கும் கட்டணமாகும். சில சந்தர்ப்பங்களில், கிரெடிட் கார்டுகளைப் போலவே, கிரெடிட் கார்டு வழங்குநரால் பயனாளி தரப்பினரிடம் ஒரு முறை கட்டணம் வசூலிக்கப்படுகிறது. பிந்தைய தேதியிட்ட காசோலைகள் போன்ற பிற சந்தர்ப்பங்களில், பணம் செலுத்துபவர் மீது அத்தகைய கட்டணம் எதுவும் விதிக்கப்படக்கூடாது; இருப்பினும், இந்த தொகை வங்கியில் குடியேறிய பின்னரே ஒப்பந்தம் தீர்க்கப்பட முடியும். இந்த வழக்கில், கட்டணம் வசூலிக்கப்படுவதில்லை; இருப்பினும், சேவைகளைப் பெறுவதில் தாமதம் என்பது பணம் செலுத்துவதாகக் கருதப்படுகிறது.

# 4 - இயல்புநிலை விதிமுறைகள்

திருப்பிச் செலுத்துவதில் ஏற்படும் ஆபத்து காரணமாக, கடன் வழங்கும் கட்சிக்கு எப்போதும் இயல்புநிலை தொடர்பான குறிப்பிட்ட விதிமுறைகள் உள்ளன. இந்த விதிமுறைகளில் வட்டி கட்டணங்கள், தாமதமாக செலுத்தும் கட்டணம், அதிகப்படியான கொடுப்பனவுகள் அல்லது சில சந்தர்ப்பங்களில், ஒப்பந்தத்தை முடித்தல் ஆகியவை அடங்கும். எடுத்துக்காட்டாக, திரு. ஏ'ஸ் கார் கடனுக்கான மேற்கண்ட வழக்கில், திரு. ஒரு இயல்புநிலை என்றால், 2% மாத வீதத்தில் வட்டி நிர்ணயிக்கப்பட்ட தேதியிலிருந்து, அத்தகைய தொகையை செலுத்தும் வரை வசூலிக்கப்படும் என்ற நிபந்தனையை வங்கி முன்வைக்கிறது.

பணம் செலுத்தும் முறைகள் தொடர்பான கடன் விதிமுறைகள்

கட்டணம் செலுத்தும் முறைகளுக்கு கடன் விதிமுறைகள் கீழே உள்ளன.

# 1 - தேதியிட்ட காசோலை

- பரிவர்த்தனை செலுத்துபவர் மற்றும் பணம் செலுத்துபவர் வங்கிகளுக்கு இடையில் தீர்வு காணப்பட்ட பின்னரே ஒப்பந்தம் தீர்க்கப்பட முடியும்.

# 2 - கடன் அட்டைகள்

- பில்லிங் சுழற்சியில் அந்தந்த சேவை வழங்குநரால் குறிப்பிட்ட நாட்களின் நேர நன்மை.

- உரிய தேதிக்குள் பில் செலுத்தப்பட்டால் பரிவர்த்தனை தொகையில் கூடுதல் கட்டணம் வசூலிக்கப்படாது.

- உரிய தேதிக்குப் பிறகு செலுத்தப்பட்ட தொகை (சில சமயங்களில் ஒப்புக் கொள்ளப்பட்ட சலுகைக் காலத்திற்கு அப்பால்), வட்டி வசூலிக்கப்படும்.

- கிரெடிட் கார்டு வாடகை, பொதுவாக வருடாந்திர அடிப்படையில், வழங்குநர் மற்றும் சேவை பெறும் கட்சிக்கு இடையே தீர்மானிக்கப்பட்டபடி செலுத்தப்பட வேண்டும்.

# 3 - பாதுகாப்பான கடன்கள் (கடன்கள்)

- பொதுவாக சந்தைகளில் நிலவும் ஒரு குறிப்பிட்ட விகிதத்தில் கடன் வாங்குபவருக்கு வட்டி வசூலிக்கப்படுகிறது.

- இயல்புநிலையாக இருந்தால், கடன் வாங்கியவர் செலுத்தும் வரை கூடுதல் தாமதமாக கட்டணம் வசூலிக்கப்படுவார்.

- கடன் வாங்குபவர் முழுமையாக திருப்பிச் செலுத்தும் வரை இணை வழங்குபவர் கடனளிப்பவரால் பாதுகாப்பாக வைக்கப்படுவார்.

# 4 - பாதுகாப்பற்ற கடன்கள் (கடன்கள்)

- பாதுகாப்பற்ற கடன்கள் கடன் வாங்குபவரின் இயல்புநிலை அபாயத்தை அதிக அளவில் கொண்டுள்ளன. எனவே விதிமுறைகள் பாதுகாக்கப்பட்ட கடன்களை விட கடுமையானவை, சில நேரங்களில் கடன் வழங்குபவருக்கும் கடன் வாங்கியவருக்கும் இடையில் பரிவர்த்தனையின் அடிப்படையில் தனிப்பயனாக்கப்படுகின்றன.

- இதுபோன்ற கடன்களில் எந்தவிதமான பிணையும் இல்லாததால், வட்டி திருப்பிச் செலுத்தும் விகிதம் பாதுகாக்கப்பட்ட கடன்களை விட அதிகமாக உள்ளது.

- இயல்புநிலை விதிமுறைகள் மிகவும் கடுமையானவை, சில நேரங்களில் ஒப்பந்தங்களை ரத்து செய்யவோ அல்லது கடன் வாங்கியவரின் பிற சொத்துக்களின் விற்பனையிலிருந்து மீட்கவோ வழிவகுக்கும்.

# 5 - சேவை தொடர்பான கடன் விதிமுறைகள்

- வழங்கப்பட்ட சேவைக்கும் கடன் விதிமுறைகளை உருவாக்க முடியும். எடுத்துக்காட்டாக, ஒரு ஓவிய நிறுவனம் வேலை முடிந்தபிறகுதான் சம்பளம் பெறும், அல்லது ஒரு நிறுவனத்தில் ஒரு ஊழியர் மாதம் அல்லது சுழற்சியின் முடிவில் மட்டுமே சம்பளம் பெறுவார்.

- பெரும்பாலான நேரம், எந்தவொரு சேவை தொடர்பான வரவுகளுக்கும், சேவையைப் பெறும் கட்சியுடன் வழங்குநரால் செய்யப்பட்ட ஒப்பந்தங்கள் உள்ளன.

கடன் விதிமுறைகளின் பொருத்தமும் பயன்பாடுகளும்

கடன் வாங்குபவர் ஆபத்து விற்பவர்

இந்த சேவை வழங்குநரிடமிருந்து கடன் பெறும் கட்சி, அதன் அபாயங்களை வழங்குநரின் சில கட்டணங்களுக்கு ஈடாக சேவை வழங்குநருக்கு மாற்றுகிறது. எனவே இது கடன் ஆபத்திலிருந்து விடுபடுகிறது, இது தேவையான பரிவர்த்தனையை தாமதமின்றி சரியான நேரத்தில் செய்ய அவர்களுக்கு பயனளிக்கிறது. மறுபுறம், சேவை வழங்குநர் அத்தகைய அபாயத்தை வாங்குபவர் என்று கூறப்படுகிறது.

சந்தைகளில் பணத்தின் சரள சுழற்சி

பொருளாதாரத்தில் இத்தகைய கடன் முறையின் உதவியுடன், பொருளாதாரம் கடுமையான நெருக்கடியில் சிக்கிக் கொள்ளாவிட்டால், புழக்கத்தில் இருக்கும் பணத்தைத் தடுப்பதற்கான வாய்ப்பு குறைவு. திருப்பிச் செலுத்தும் அபாயங்களும் கவனிக்கப்பட்டால், இந்த முறை தோல்விக்கான வாய்ப்புகளை மிகக் குறைவு.

பண அமைப்புக்கான விருப்பம்

இந்த முறை பூர்வாங்க பண முறைக்கு ஒரு விருப்பமாக செயல்படுகிறது.

முடிவுரை

கடன் விதிமுறைகள் பணச் சந்தைகளில் மாறும் வகையில் உருவாகியுள்ளன, இப்போது ஒவ்வொரு சேவை வழங்குநரும் சந்தையில் மேலும் மேலும் சிறந்த சேவைகளை வழங்க முயற்சிக்கும்போது மிகவும் மேம்பட்ட நிலையில் உள்ளன. இன்று, கிட்டத்தட்ட ஒவ்வொரு பொருள் சார்ந்த பொருளையும் கிரெடிட்டில் வாங்க முடியும், அதையே பெற பல எளிதான விருப்பங்கள் உள்ளன. எவ்வாறாயினும், இந்த அமைப்பின் வெற்றி என்பது சேவை வழங்குநர்களால் நிர்ணயிக்கப்பட்ட கடன் விதிமுறைகளைப் பொறுத்தது என்பதையும், அந்தந்த காலப்பகுதியில் அவை எவ்வளவு சிறப்பாக செயல்படுத்தப்படுகின்றன என்பதையும் நாம் எப்போதும் நினைவில் கொள்ள வேண்டும்.