வட்டி பெறக்கூடிய பத்திரிகை நுழைவு | படிப்படியான எடுத்துக்காட்டுகள் மற்றும் விளக்கம்

பெறக்கூடிய வட்டிக்கான பத்திரிகை உள்ளீடுகள்

பின்வரும் வட்டி பெறத்தக்க பத்திரிகை நுழைவு எடுத்துக்காட்டு, பெறத்தக்க வட்டி ஜர்னல் என்ட்ரி கணக்கிடப்படும் மிகவும் பொதுவான வகை சூழ்நிலைகளைப் பற்றிய புரிதலையும், அதை எவ்வாறு பதிவு செய்யலாம் என்பதையும் வழங்குகிறது. ஆர்வமுள்ள ஜர்னல் நுழைவு அனுப்பக்கூடிய பல சூழ்நிலைகள் இருப்பதால், எல்லா வகையான எடுத்துக்காட்டுகளையும் வழங்க முடியாது.

எனவே, பெறக்கூடிய வட்டி மிகவும் பொதுவான ஜர்னல் நுழைவு கீழே கொடுக்கப்பட்டுள்ளது -.

வட்டி பெறக்கூடிய பத்திரிகை நுழைவுக்கான எடுத்துக்காட்டுகள்

வட்டி பெறத்தக்க பத்திரிகை உள்ளீடுகளின் எடுத்துக்காட்டுகள் கீழே.

எடுத்துக்காட்டு # 1

கம்பெனி எக்ஸ் லிமிடெட் டிசம்பர் 01, 2018 அன்று வங்கிக் கணக்கில், 000 500,000 டெபாசிட் செய்யப்பட்ட தொகை. எக்ஸ் லிமிடெட் கணக்கியல் ஆண்டு. டிசம்பர் 31, 2018 அன்று முடிவடைகிறது. டிசம்பர் மாதத்தில் வங்கி வைப்புத்தொகையில் நிறுவனம் $ 5,000 வட்டி பெற்றது, ஆனால் அது ஜனவரி 07, 2019 அன்று பெறப்பட்டது. நிறுவனம் பெற்ற வட்டிக்கு சிகிச்சையளித்து தேவையான பத்திரிகை உள்ளீடுகளை அனுப்பவும் .

தீர்வு:

வட்டி பெறப்பட்ட தேதி: ஜனவரி 07, 2019

தற்போதைய வழக்கில், நிறுவனம் எக்ஸ் லிமிடெட். ஒரு கணக்கியல் ஆண்டில் (டிசம்பர் 31, 2018 அன்று முடிவடைகிறது) வட்டியைப் பெற்றது மற்றும் அடுத்த கணக்கியல் ஆண்டிலும் (டிசம்பர் 31, 2019 உடன் முடிவடைகிறது) பெற்றது. இங்கே, எக்ஸ் எல்.டி.டி 2018 ஆம் ஆண்டின் முடிவின் நிதி அறிக்கைகளில் interest 5,000 வட்டி வருமானத்தை அங்கீகரிக்கும், இது அடுத்த கணக்கியல் காலகட்டத்தில் நிறுவனத்தால் பெறப்பட்டிருந்தாலும், அது தற்போதைய கணக்கியல் காலத்துடன் தொடர்புடையது, அதாவது, 2018.

பின்வருபவை 2018 உடன் முடிவடையும் ஆண்டின் நிதிநிலை அறிக்கைகளில் பெறத்தக்க வட்டி வருமானத்தை பதிவு செய்வதற்கான கணக்கியல் நுழைவு மற்றும் 2019 உடன் முடிவடையும் ஆண்டின் நிதிநிலை அறிக்கைகளில் வருமானத்தைப் பெறுதல்.

பெறத்தக்க வட்டி வருமானத்தை பதிவு செய்வதற்கான நுழைவு

டிசம்பர் 2018 உடன் முடிவடையும் ஆண்டிற்கு

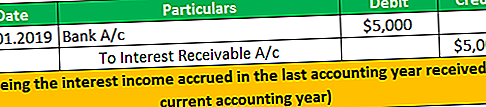

வட்டி வருமானத்தைப் பெறுவதை பதிவு செய்ய டிசம்பர் 2019 உடன் முடிவடையும் ஆண்டிற்கு

எடுத்துக்காட்டு # 2

12% வட்டி விகிதம் வசூலிக்கப்படும் என்ற நிபந்தனையின் பேரில் வங்கி தனது ஊழியர்களில் ஒருவருக்கு 2018 செப்டம்பர் 30 அன்று கடனை 200,000 டாலர் அளிக்கிறது. 3 மாதங்களுக்குப் பிறகு, அதாவது 2018 ஆம் ஆண்டின் கணக்கியல் ஆண்டின் இறுதியில், வட்டிப் பகுதியுடன் அசல் தொகையைத் திருப்பித் தருவதாக ஊழியர் உறுதியளித்தார். இருப்பினும், ஆண்டின் இறுதியில், அசல் மற்றும் வட்டி ஊழியரால் செலுத்தப்படவில்லை . மூன்று மாதங்களின் வட்டி பகுதியை செலுத்துவதற்காக 2019 ஜனவரி 01 அன்று ஊழியரால் காசோலை அனுப்பப்பட்டது.

நிறுவனம் பெற்ற வட்டிக்கு சிகிச்சையளித்து, தேவையான புத்தக உள்ளீடுகளை வங்கியின் புத்தகங்களில் அனுப்பவும்.

தீர்வு:

தற்போதைய வழக்கில், பணியாளருக்கு கடன் அசல் தொகையையும், வட்டி பகுதியையும் உரிய தேதியில் செலுத்த முடியவில்லை. வட்டி பகுதி 2018 இல் முடிவடைந்த கணக்கியல் ஆண்டில் சம்பாதிக்கப்பட்டது, ஆனால் பெறப்படவில்லை. ஆகவே, 2018 ஆம் ஆண்டுடன் முடிவடையும் கணக்கியல் ஆண்டில் அதன் வட்டி வருமானத்தை வங்கி அங்கீகரிக்கும் மற்றும் வருமானம் உண்மையில் பெறப்பட்ட கணக்கியல் ஆண்டில் அதே ரசீதைப் பதிவு செய்யும்.

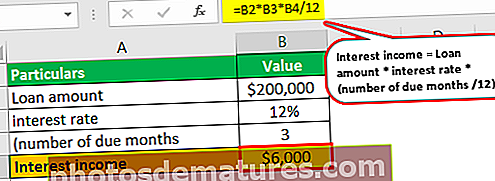

2018 உடன் முடிவடையும் கணக்கியல் ஆண்டில் அங்கீகரிக்கப்பட வேண்டிய வட்டி வருமானத்தைக் கணக்கிடுதல்.

= கடன் தொகை * வட்டி விகிதம் * (செலுத்த வேண்டிய மாதங்களின் எண்ணிக்கை / 12)

= $ 200,000 * 12% * (3/12) = $ 6,000

கடன் வழங்கல் மற்றும் பெறத்தக்க வட்டி வருமானத்தை பதிவு செய்வதற்கான நுழைவு

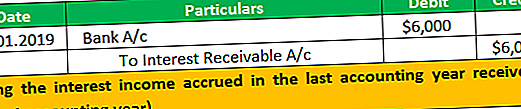

டிசம்பர் 2018 உடன் முடிவடையும் ஆண்டிற்கு

டிசம்பர் 2019 உடன் முடிவடையும் ஆண்டிற்கு, வட்டி வருமானத்தைப் பெறுவதற்கான பதிவு.

எடுத்துக்காட்டு # 3

நவம்பர் 01, 2018 அன்று, கம்பெனி ஒய் லிமிடெட் 1 ஆண்டு பத்திரத்தை, 000 500,000 க்கு வாங்கியது, இது 12% வட்டி விகிதத்தில் வட்டியை செலுத்துகிறது. செலுத்த வேண்டிய அசல் மற்றும் வட்டித் தொகைகள் பத்திர காலத்தின் முடிவில் நிறுவனத்தால் சேகரிக்கப்பட வேண்டும். நிறுவனத்தின் புத்தகங்களில் தேவையான பத்திரிகை உள்ளீடுகளை அனுப்பவும்.

தீர்வு:

2018 இல் முடிவடையும் கணக்கியல் காலத்தில், டிசம்பர் 31, 2018 அன்று, ஒரு மாத காலத்திற்கு வட்டி ஏற்கனவே திரட்டப்பட்டுள்ளது. வட்டி இன்னும் பெறப்படாவிட்டாலும், நிறுவனம் தனது கணக்கு புத்தகங்களில் அங்கீகரிக்கப்பட வேண்டும்.

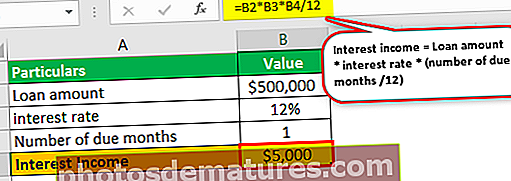

2018 உடன் முடிவடையும் கணக்கியல் ஆண்டில் அங்கீகரிக்கப்பட வேண்டிய வட்டி வருமானத்தைக் கணக்கிடுதல்

= கடன் தொகை * வட்டி விகிதம் * (செலுத்த வேண்டிய மாதங்களின் எண்ணிக்கை / 12)

= $ 500,000 * 12% * (1/12)

= $ 5,000

டிசம்பர் 2018 உடன் முடிவடையும் ஆண்டிற்கான பத்திரிகை நுழைவு:

நிறுவனத்தின் சரியான மாதாந்திர நிதிநிலை அறிக்கையைத் தயாரித்து முன்வைக்க ஒவ்வொரு காலகட்டத்தின் முடிவிலும் மேலே உள்ள சரிசெய்தல் பத்திரிகை நுழைவு தேவைப்படும்.

முடிவுரை

வட்டி பெறத்தக்கது என்பது நபர் சம்பாதித்த தொகை, ஆனால் அது இன்னும் பெறப்படவில்லை. வட்டி வருமானம் கிடைத்தவுடன் (பெறத்தக்கதாக மாறும்), அதை செலுத்த வேண்டிய தேதியிலும், அதற்கு எதிரான கட்டணம் பெறப்பட்ட தேதியிலும் பதிவு செய்ய பத்திரிகை நுழைவு அனுப்பப்பட வேண்டும், பின்னர் அந்த தேதியில் ரசீது நுழைவு அனுப்பப்பட வேண்டும் கணக்குகளின் புத்தகங்கள்.

நிறுவனத்தின் சரியான மாதாந்திர நிதிநிலை அறிக்கையை பங்குதாரர்களுக்கு தயாரித்து வழங்குவதற்காக ஒவ்வொரு காலகட்டத்தின் முடிவிலும் சரிசெய்தல் பத்திரிகை நுழைவு அனுப்பப்பட வேண்டும்.