வங்கிகளின் இருப்புநிலை (வடிவம், எடுத்துக்காட்டு) | பகுப்பாய்வு செய்வது எப்படி?

ஒரு வங்கியின் இருப்புநிலை

வங்கியின் இருப்புநிலை நிறுவனத்தின் இருப்புநிலைக் குறிப்பிலிருந்து வேறுபட்டது மற்றும் வங்கியின் இலாபத்திற்கும் அதன் ஆபத்துக்கும் அதன் நிதிக்கும் இடையிலான பரிமாற்றத்தை பிரதிபலிக்கும் பொருட்டு வங்கியின் ஒழுங்குமுறை அதிகாரிகளின் ஆணைப்படி வங்கிகளால் மட்டுமே இது தயாரிக்கப்படுகிறது. ஆரோக்கியம்.

வங்கிகளுக்கான இருப்புநிலை மற்ற துறைகள் மற்றும் நிறுவனங்களிலிருந்து வேறுபட்டது. வங்கிகளின் நிதிநிலை அறிக்கையின் பல பண்புகள் உள்ளன, அவை வங்கிகளின் இருப்புநிலைகள் மற்றும் வருமான அறிக்கைகள் எவ்வாறு உருவாக்கப்படுகின்றன என்பதை எடுத்துக்காட்டுகின்றன. விற்பனை விற்றுமுதல் மற்றும் பெறத்தக்க வருவாய் போன்ற விகிதங்களால் விற்பனை அளவிடப்படுவதில்லை. முதலீட்டாளர்கள் சொற்களஞ்சியத்துடன் வசதியாக இருந்து, அறிக்கைகளைப் புரிந்துகொள்ள முடிந்தால், போக்குகளைப் பகுப்பாய்வு செய்வதும், அறிக்கைகளைப் புரிந்துகொள்வதும் அவர்களுக்கு அடிப்படை ஆகும்.

வங்கிகளின் இருப்புநிலை எடுத்துக்காட்டு

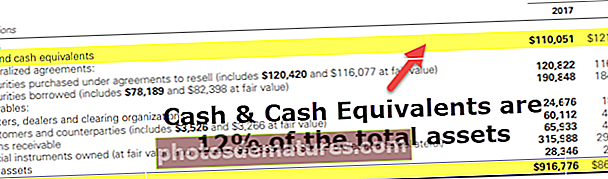

2017 மற்றும் 2016 ஆம் ஆண்டுகளுக்கான கோல்ட்மேன் சாச்ஸின் ஒருங்கிணைந்த இருப்புநிலைக் குறிப்பை அவர்களின் வருடாந்திர 10 கே இலிருந்து கீழே காணலாம்

இருப்புநிலை சொத்துக்கள்

ஆதாரம்: கோல்ட்மேன் சாச்ஸ் எஸ்.இ.சி.

- வங்கியின் இருப்புநிலை சொத்துக்கள் உற்பத்தி போன்ற பிற துறைகளில் நாம் பொதுவாகக் காணும் விஷயங்களிலிருந்து வேறுபடுகின்றன என்பதை நாங்கள் கவனிக்கிறோம். வகைப்பாடு தற்போதைய சொத்துக்கள், நீண்ட கால சொத்துக்கள், சரக்கு, செலுத்த வேண்டியவை போன்றவற்றை அடிப்படையாகக் கொண்டதல்ல.

- முக்கிய சிறப்பம்சம் என்னவென்றால், வங்கி சொத்துக்களில் வாங்கிய பத்திரங்கள், கடன்கள், நிதி கருவிகள் போன்றவை அடங்கும்.

இருப்புநிலை பொறுப்புகள்

- வங்கியின் இருப்புநிலை பொறுப்பு பிரிவு சாதாரண கடன்களிலிருந்து (தற்போதைய பொறுப்புகள், நீண்ட கால கடன்கள் போன்றவை) மிகவும் வித்தியாசமாக தெரிகிறது.

- இங்கே கவனிக்க வேண்டிய முக்கிய சொற்கள் வைப்புத்தொகை, மறு கொள்முதல் ஒப்பந்தங்களின் கீழ் பத்திரங்கள், குறுகிய கால மற்றும் நீண்ட கால கடன் போன்றவை.

வங்கிகளின் இருப்புநிலைக் கூறுகள்

மேலே உள்ள வங்கியின் இருப்புநிலைக் குறிப்பின் முக்கிய கூறுகள்

# 1 - பணம்

- மற்ற துறைகளுக்கு, அதிக அளவு பணத்தை வைத்திருப்பது வாய்ப்பு செலவில் இழப்பாக கருதப்படுகிறது. ஆனால் வங்கிகளின் இருப்புநிலை விஷயத்தில், பணம் வருமான ஆதாரமாகும், இது வைப்புத்தொகையில் வைக்கப்படுகிறது. சில நேரங்களில் வங்கிகள் மற்ற வங்கிகளுக்கும் பணத்தை வைத்திருக்கின்றன, மேலும் வங்கிகள் வழங்கும் குறிப்பிடத்தக்க சேவைகளில் ஒன்று தேவைக்கேற்ப பணத்தை வழங்குவதாகும்.

- அதன் வணிகத்தின் தன்மை மற்றும் ஒழுங்குமுறை விதிமுறைகளின்படி, வங்கிகளில் குறைந்தபட்ச அளவு திரவ பணம் இருக்க வேண்டும். பெரும்பாலும், வங்கிகள் அதிக பாதுகாப்பிற்காக அதிகப்படியான இருப்புக்களை வைத்திருக்கின்றன கோல்ட்மேன் சாச்ஸ் கணிசமான அளவு பண இருப்பைக் கொண்டுள்ளது.

- 2017 ஆம் ஆண்டில் அதன் இருப்புத் தொகையில்% 12% ரொக்கம் மற்றும் சமமானதாக இருந்தது. முதலீட்டாளர்களுக்கு இது ஒரு முக்கிய கவனம், ஏனெனில் அதிக அளவு ஈவுத்தொகை அல்லது பங்கு திரும்ப வாங்குவதற்கான வாய்ப்புகள் அதிகரிக்கும்

# 2 - பத்திரங்கள்

- இந்த கருவிகள் பொதுவாக குறுகிய கால இயல்புடையவை, மேலும் வங்கிகள் இந்த வகையான முதலீடுகளிலிருந்து விளைச்சலை உருவாக்குகின்றன. வங்கிகள் அமெரிக்க கருவூலங்கள் மற்றும் நகராட்சி பத்திரங்களை வைத்திருக்கின்றன.

- இந்த பத்திரங்கள் திரவமானது மற்றும் இரண்டாம் நிலை சந்தையில் எளிதாக விற்க முடியும், எனவே அவை இரண்டாம் நிலை இருப்புக்கள் என்று அழைக்கப்படுகின்றன. கோல்ட்மேன் 2017 இல் பத்திரங்களில் தனது முதலீட்டை அதிகரித்துள்ளது.

# 3 - கடன்கள்

பணத்தை கடனாக வழங்குவது மற்றும் வட்டி சம்பாதிப்பது வங்கியின் முதன்மை வணிகமாகும். இதை வங்கியின் ரொட்டி மற்றும் வெண்ணெய் என்று சொல்லலாம்.

- முதலீட்டாளரின் பார்வையில், கடன்களின் அதிகரிப்பு வங்கியின் வளர்ச்சிக்கு ஒரு முக்கிய காரணியாகும். கடன்களின் அதிகரிப்புடன், வங்கி வைப்புகளையும் கவனிக்க வேண்டும். கடன்களின் அதிகரிப்பு மட்டும் போதாது. கடனாளர்களின் தரம் கவனிக்கப்பட வேண்டும். கடனாளர்களின் மோசமான தரம் இயல்புநிலை விகிதங்களின் உயர்வுக்கு வழிவகுக்கும், இதையொட்டி வங்கிகளுக்கு இழப்பு ஏற்படலாம்.

- பரந்த அளவில், வங்கிகள் தனிநபர் மற்றும் அடமானக் கடன்களை வழங்குகின்றன. தனிப்பட்ட கடன்கள் எந்த பாதுகாப்பும் இல்லாமல் வழங்கப்படுகின்றன, எனவே இந்த கடன்களுக்கான வட்டி அதிகமாக உள்ளது. அடமானக் கடன்களைப் பொறுத்தவரை, அடமானத்திற்கு எதிராக கடன் வழங்கப்படுகிறது, மேலும் வட்டி குறைவாக உள்ளது. ஆனால் கடன் வாங்குபவர் அதன் கடனைத் தவறினால், அடமானம் வங்கியின் படி ஒப்பந்தத்தின் படி உரிமை கோரப்படுகிறது.

- வணிகங்கள், ரியல் எஸ்டேட் கடன்கள், குடியிருப்பு கடன்கள், வீட்டு பங்கு கடன்கள் மற்றும் வணிக அடமானங்கள், நுகர்வோர் கடன்கள் மற்றும் இடைப்பட்ட வங்கிக் கடன்கள் ஆகியவற்றை உள்ளடக்கியது ஆனால் அவை மட்டுமல்ல.

# 4 - வைப்பு

- வைப்புத்தொகை வங்கிகளின் இருப்புநிலைக் கணக்கின் பொறுப்பின் கீழ் வருகிறது, மேலும் இது முக்கியமாக வங்கியின் கணிசமான பொறுப்பாகும். இது பணச் சந்தை, சேமிப்பு மற்றும் நடப்புக் கணக்கு ஆகியவற்றை உள்ளடக்கியது மற்றும் வட்டி மற்றும் வட்டி அல்லாத கணக்குகளைக் கொண்டுள்ளது.

- வைப்புத்தொகைகள் பொறுப்புகளாகக் கருதப்படுகின்றன, ஆனால் அவை வங்கியின் கடன் வழங்குவதற்கான திறனை தீர்மானிப்பதில் முக்கியமானவை. வங்கியில் போதுமான வைப்பு இல்லை என்றால், அது கடன் கொடுக்க முடியாது, மேலும் கடன் வளர்ச்சியும் தடைபடும். கடன் வளர்ச்சியை பூர்த்தி செய்ய வங்கிகள் கடனை எடுக்க வேண்டியிருக்கலாம், இது கடன்களில் அவர்கள் பெறக்கூடிய விகிதத்தை விட அதிகமாக செலவாகும்.

- மேலும், வங்கிகள் தங்கள் கடன்களை வளர்ப்பதற்கான நிலையான வழி இதுவல்ல. ஒரு குறிப்பிட்ட கட்டத்திற்குப் பிறகு, கடன் தொகை வங்கிக்கு எந்தவொரு கடனையும் பெறாத அளவிற்கு எட்டும், மேலும் வங்கி அதன் கொடுப்பனவுகளை செலுத்தத் தவறினால், அது செயலிழப்புக்கு வழிவகுக்கும்.

- வங்கிகள் இந்த கடன்களை அதிக வருமானத்தை ஈட்ட பயன்படுத்துகின்றன, இது அவர்களுக்கு கூடுதல் வருமானத்தை ஈட்டுகிறது. தனிநபர்களுக்கான கடன்களுக்கு நிதியளிப்பதற்கு இந்த வைப்புகளைப் பயன்படுத்துவதன் மூலம் வங்கிகள் இந்த கூடுதல் மூலதனத்தை மூலதனத்தின் மூலம் சம்பாதித்திருக்கக்கூடிய கூடுதல் வருமானத்தை ஈட்ட முடியும்.

- இழப்புகளை ஈடுசெய்வதற்கான இருப்புநிலைக் குறிப்பில் வங்கிகளுக்கும் கொடுப்பனவு உள்ளது, மேலும் இந்த தொகையில் ஏற்படும் மாற்றங்கள் பொருளாதார நிலைமைகளின் அடிப்படையில் அமைகின்றன.

ஒரு வங்கியில் சொத்துக்களை மதிப்பிடுவதற்கான கணக்கியல் விதிகள்

மூலதனம் மொத்த சொத்துக்களால் தீர்மானிக்கப்படுகிறது, குறைந்த மொத்த கடன்கள் (நிகர மதிப்பு என்றும் அழைக்கப்படுகிறது). இருப்பினும், சமீபத்திய மாற்றங்கள் இந்த வரையறையை மாற்றி வங்கியின் நிகர மதிப்பின் உண்மையான மதிப்பை தீர்மானிப்பது சிக்கலாக்கியுள்ளது.

2009 ஆம் ஆண்டின் நெருக்கடிக்குப் பின்னர், வங்கி முறை மீதான நம்பிக்கையை மீட்டெடுக்க அரசாங்கம் குறிப்பிட்ட முயற்சிகளை எடுத்தது. நிதிக் கணக்கியல் தர நிர்ணய வாரியம் வங்கிகளின் சொத்துக்களை நியாயமான மதிப்பில் மதிப்பிட அனுமதித்துள்ளது. கடனின் சந்தை மதிப்பு குறைந்துவிட்டால், வருமான அறிக்கையில் வருமானத்தை பதிவு செய்ய வங்கிகளும் இப்போது அனுமதிக்கப்படுகின்றன. இந்த மாற்றம் என்னவென்றால், வங்கி தனது கடனை சந்தையில் வாங்கி கடன் தொகையை குறைக்கக்கூடும்.

வங்கிகளின் இருப்புநிலை பகுப்பாய்வில் முக்கியமான குறிகாட்டிகள்

“இயல்புநிலை” என்ற வார்த்தையின் பொருள் வட்டி அல்லது கட்டணக் கடமைகளை நிறைவேற்றத் தவறியது. வழக்கமாக, வங்கிகள் செயல்திறன் இல்லாத விகிதத்தைப் பயன்படுத்துகின்றன, இது கடனில் கொடுக்கப்பட்ட கடன்களின் எண்ணிக்கை தோல்வியடையும் எனக் குறிக்கும் சதவீதமாகும். எதிர்காலத் தற்செயல்களைச் சந்திக்க வங்கிக்கு போதுமான நிதி இருக்கிறதா என்பதைப் புரிந்துகொள்ள இந்த ஒப்பீடு நமக்கு உதவுகிறது

பரவலாகப் பயன்படுத்தப்படும் விகிதங்கள் பின்வருமாறு -

- செயல்படாத கடன்கள் / வாடிக்கையாளர் கடன்கள்

- செயல்படாத கடன்கள் / வாடிக்கையாளர் கடன்கள் + இணை

- செயல்படாத கடன்கள் / சராசரி மொத்த சொத்துக்கள்

- சொந்த வளங்கள் / சராசரி மொத்த சொத்துக்கள்

செயல்படாத சொத்துக்கள் அல்லது கடன் விகிதத்திற்கான கடன்கள் வங்கியின் முழு கடன் புத்தகத்தின் ஒட்டுமொத்த தரத்தின் அளவீடாகப் பயன்படுத்தப்படுகின்றன. கடன்களைச் செய்யாதது 3 மாதங்களுக்கும் மேலாக வட்டி தாமதமாகும்

மூன்றாவது விகிதம் ஏற்கனவே மோசமான இடத்தில் உள்ள நிறுவனங்களுக்கு குறிப்பாக முக்கியமானது. இந்த விகிதம் ஒரு அளவுகோலைக் கடக்கும்போது, அது நொடித்துப்போவதற்கான வலுவான அடையாளமாகக் கருதப்படுகிறது

அதிக நான்காவது விகிதம் வங்கி அதிக அந்நியச் செலாவணி என்பதைக் குறிக்கிறது மற்றும் சொத்து பக்கத்தில் மேலே குறிப்பிட்டுள்ள கடன்களில் இயல்புநிலைக்கு எதிராக குறைந்த பாதுகாப்பு உள்ளது