மொழிபெயர்ப்பு வெளிப்பாடு (வரையறை, எடுத்துக்காட்டுகள்) | அளவிடுவது எப்படி?

மொழிபெயர்ப்பு வெளிப்பாடு என்றால் என்ன?

மொழிபெயர்ப்பு வெளிப்பாடு என்பது பரிமாற்ற வீதத்தில் ஏற்ற இறக்கத்தின் ஆபத்து என வரையறுக்கப்படுகிறது, இது நிறுவனத்தின் சொத்துக்கள், பொறுப்புகள், வருமானம், பங்குகளின் மதிப்பில் மாற்றங்களை ஏற்படுத்தக்கூடும், மேலும் அவை பொதுவாக பன்னாட்டு நிறுவனங்களில் காணப்படுகின்றன, ஏனெனில் அவற்றின் செயல்பாடுகள் மற்றும் சொத்துக்கள் வெளிநாட்டு நாணயங்களை அடிப்படையாகக் கொண்டவை. அதே நேரத்தில், அதன் நிதிநிலை அறிக்கைகள் உள்நாட்டு நாணயத்தில் ஒருங்கிணைக்கப்படுகின்றன. பல நிறுவனங்கள் இத்தகைய அபாயங்களை சிறந்த முறையில் பாதுகாக்க விரும்புகின்றன.

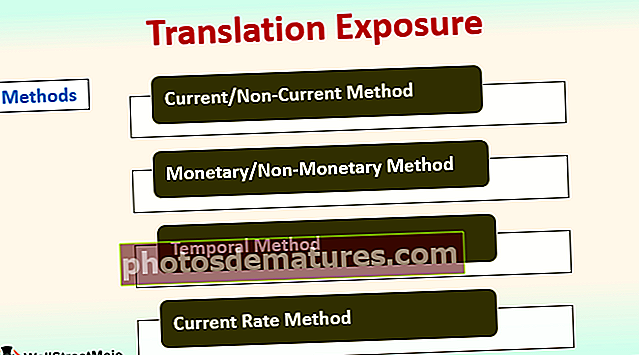

மொழிபெயர்ப்பு வெளிப்பாட்டை அளவிடுவதற்கான 4 முறைகள்

# 1 - நடப்பு / நடப்பு அல்லாத முறை

இந்த முறையில், நடப்பு சொத்துகள் மற்றும் பொறுப்புகள் நாணய விகிதத்தில் மதிப்பிடப்படுகின்றன, அதே நேரத்தில் நடப்பு அல்லாத சொத்துகள் மற்றும் பொறுப்புகள் வரலாற்று விகிதத்தின் படி மதிப்பிடப்படுகின்றன. வருமான அறிக்கைகளிலிருந்து வரும் அனைத்துத் தொகைகளும் நாணய மாற்று வீதத்தின் அடிப்படையிலான மதிப்பு, அல்லது சில சந்தர்ப்பங்களில், நிதிக் காலங்களில் குறிப்பிடத்தக்க ஏற்ற இறக்கங்கள் இல்லாதிருந்தால் தோராயமான எடையுள்ள சராசரியைப் பயன்படுத்தலாம்.

# 2 - நாணய / நாணயமற்ற முறை

இந்த முறையில், இருப்புநிலைகளில் உள்ள அனைத்து பணக் கணக்குகளான ரொக்கம் / வங்கி, செலுத்த வேண்டிய பில்கள் தற்போதைய அந்நிய செலாவணி விகிதத்தில் மதிப்பிடப்படுகின்றன, அதே நேரத்தில் இருப்புநிலைகளில் மீதமுள்ள நாணயமற்ற பொருட்கள் மற்றும் பங்குதாரரின் பங்கு ஆகியவை அந்நிய செலாவணியின் வரலாற்று விகிதத்தில் கணக்கிடப்படுகின்றன. கணக்கு பதிவு செய்யப்பட்டபோது.

# 3 - தற்காலிக முறை

இந்த முறையில், இருப்புநிலைக் குறிப்பில் பணமாக இருக்கும் நடப்பு மற்றும் நடப்பு அல்லாத கணக்குகள் தற்போதைய அந்நிய செலாவணி விகிதத்தில் மாற்றப்படுகின்றன. கூடுதலாக, நாணயமற்ற பொருட்கள் வரலாற்று விகிதத்தில் மாற்றப்படுகின்றன. வெளிநாட்டு துணை நிறுவனத்தின் அனைத்து கணக்குகளும் பெற்றோர் நிறுவனத்தின் உள்நாட்டு நாணயமாக மாற்றப்படுகின்றன. இந்த முறையின் அடிப்படையானது, நிறுவனத்தின் புத்தகங்களின்படி இன்றுவரை எடுத்துச் செல்லப்படும் வகையில் உருப்படிகள் மொழிபெயர்க்கப்படுகின்றன.

# 4 - தற்போதைய வீத முறை

இந்த முறையின் மூலம், பங்குதாரரின் பங்கு தவிர இருப்புநிலைக் குறிப்பில் உள்ள அனைத்து பொருட்களும் தற்போதைய மாற்று விகிதத்தில் மாற்றப்படுகின்றன. வருமான அறிக்கைகளில் உள்ள அனைத்து பொருட்களும் அவை நிகழும் நேரத்தில் பரிமாற்ற விகிதத்தில் மாற்றப்படுகின்றன.

மொழிபெயர்ப்பு வெளிப்பாடு எடுத்துக்காட்டுகள்

நிறுவனம் XYZ என்பது ஒரு அமெரிக்க நிறுவனம், இது ஐரோப்பாவில் ஒரு துணை நிறுவனத்தைக் கொண்டுள்ளது. ஐரோப்பாவில் இயக்க நாணயம் யூரோ என்பதால்.

# 1 - நடப்பு / நடப்பு அல்லாத முறை

# 2 - நாணய / நாணயமற்ற முறை

# 3 - தற்காலிக முறை: கொள்கையின்படி தொடர்ந்து மொழிபெயர்க்கப்பட்டுள்ளது.

# 4 - தற்போதைய வீத முறை

மொழிபெயர்ப்பு வெளிப்பாட்டை எவ்வாறு நிர்வகிப்பது?

# 1 - இருப்புநிலை ஹெட்ஜ்

இந்த முறை ஒரு நாணயத்தில் குறிப்பிடப்பட்டுள்ள இருப்புநிலைக் குறிப்பில் உள்ள சொத்துகளுக்கும் பொறுப்புகளுக்கும் இடையிலான பொருந்தாத தன்மையை நீக்குவதில் கவனம் செலுத்துகிறது.

# 2 - டெரிவேடிவ்ஸ் ஹெட்ஜ்

ஹெட்ஜிங் நோக்கங்களுக்காக வழித்தோன்றல் ஒப்பந்தங்களைப் பயன்படுத்துவது ஊகத்தை உள்ளடக்கியது. ஆனால், கவனமாக செய்தால், இந்த முறை ஆபத்தை நிர்வகிக்கிறது

- இடமாற்றுகள்: கொடுக்கப்பட்ட காலகட்டத்தில் பணப்புழக்கங்களை பரிமாறிக்கொள்ள இரண்டு நிறுவனங்களுக்கிடையிலான நாணய இடமாற்று ஒப்பந்தம் ஆபத்தை நிர்வகிக்க உதவும்.

- விருப்பங்கள்: நாணய விருப்பங்கள் சரியான பரிவர்த்தனை விகிதத்தில் ஒரு குறிப்பிட்ட அளவு நாணயத்தை பரிமாறிக்கொள்ள வேண்டிய கடமை அல்ல.

- முன்னோக்கி: எதிர்காலத்தில் ஒரு குறிப்பிட்ட தேதியில் பரிவர்த்தனைகளை தீர்ப்பதற்கான குறிப்பிட்ட பரிமாற்ற வீதத்திற்காக இரண்டு நிறுவனங்கள் ஒருவருக்கொருவர் ஒப்பந்தத்தில் நுழைகின்றன. அனைத்து முன்னோக்கி ஒப்பந்தங்களும் அனைத்து அம்சங்களிலும் முன் வரையறுக்கப்பட்டுள்ளன, இது மாற்று விகிதத்தில் ஏற்ற இறக்கத்தின் ஆபத்தை நிர்வகிக்கிறது, ஆனால் இன்னும் ஊகங்களை உள்ளடக்கியது.

மொழிபெயர்ப்பு வெளிப்பாடு மற்றும் பரிவர்த்தனை வெளிப்பாடு இடையே வேறுபாடுகள்

| வித்தியாசம் | மொழிபெயர்ப்பு வெளிப்பாடு | பரிவர்த்தனை வெளிப்பாடு | ||

| வரையறை | மாற்று விகிதங்களில் ஏற்ற இறக்கம் காரணமாக ஒருங்கிணைந்த நிதிநிலை அறிக்கைகளைப் புகாரளிப்பதில் உள்ள ஆபத்து; | பரிமாற்ற வீதத்தில் ஏற்படும் மாற்றங்கள் காரணமாக ஏற்படும் ஆபத்து, இது பணப்புழக்க இயக்கத்தை பாதிக்கிறது நிறுவனத்தின் அன்றாட நடவடிக்கைகளில் எழுகிறது. | ||

| பரப்பளவு | சட்ட தேவைகள் மற்றும் கணக்கியல் சிக்கல்கள்; | தினசரி நடவடிக்கைகளை நிர்வகித்தல்; | ||

| வெளிநாட்டு இணைப்பு / துணை | பெற்றோர் நிறுவனம் மற்றும் துணை அல்லது வெளிநாட்டு துணை நிறுவனங்களின் நிதி அறிக்கைகளை ஒருங்கிணைக்கும் போது மட்டுமே இது நிகழ்கிறது. | பரிவர்த்தனை வெளிப்பாட்டிற்கு பெற்றோர் நிறுவனத்திற்கு வெளிநாட்டு துணை நிறுவனம் தேவையில்லை. | ||

| லாபம் அல்லது இழப்பு | மொழிபெயர்ப்பு வெளிப்பாட்டின் விளைவாக கற்பனை லாபம் அல்லது இழப்பு. | பரிவர்த்தனை வெளிப்பாட்டின் விளைவாக லாபம் மற்றும் இழப்பு உணரப்படுகிறது. | ||

| நிகழ்வு | நிதி அறிக்கைகளை ஒருங்கிணைக்கும் போது நிதியாண்டின் ஒவ்வொரு காலாண்டின் முடிவிலும். | இது வெளிநாட்டு நாணயம் சம்பந்தப்பட்ட பரிவர்த்தனை நேரத்தில் மட்டுமே எழுகிறது. | ||

| மதிப்பு தாக்கம் | நிறுவனத்தின் மதிப்பு பாதிக்கப்படவில்லை. | இது நிறுவனத்தின் பணப்புழக்கங்களை நேரடியாக பாதிக்கும் என்பதால், இது நிறுவனத்தின் மதிப்பை மாற்றுகிறது. | ||

| வரி | மொழிபெயர்ப்பு வெளிப்பாடு என்பது நிறுவனத்தின் மதிப்பில் உண்மையான தாக்கத்திற்கு பதிலாக அதிக கருத்தாகும். எனவே இது வரி செலுத்துதலை பாதிக்காது மற்றும் மாற்று விகிதத்தில் ஏற்ற இறக்கத்தின் அடிப்படையில் இழப்பு ஏற்பட்டால் எந்த நன்மைகளையும் வழங்காது. | பரிவர்த்தனை வெளிப்பாடு பணப்புழக்கங்களை பாதிக்கிறது என்பதால், இது நிறுவனத்தின் வரி செலுத்துதல்களை பாதிக்கிறது. மாற்று விகிதத்தில் ஏற்படும் மாற்றங்கள் காரணமாக இழப்பு ஏற்பட்டால் நன்மைகளை வழங்குகிறது |

முடிவுரை

- சொந்த நாட்டை விட பிற நாடுகளில் செயல்படும் நிறுவனங்களுக்கு மொழிபெயர்ப்பு வெளிப்பாடு தவிர்க்க முடியாதது. இது வழக்கமாக கட்டுப்பாட்டாளர்களுக்கு சட்டப்பூர்வ தேவை; இது பணப்புழக்கத்தை மாற்றாது, ஆனால் ஒருங்கிணைந்த நிதிகளின் அறிக்கையை மட்டுமே மாற்றுகிறது. மொழிபெயர்ப்பு அறிக்கையிடல் நேரத்தில் செய்யப்படுகிறது, உணரப்பட்ட நேரத்தில் அல்ல, இதன் விளைவாக கற்பனையான லாபம் மற்றும் இழப்புகள் மட்டுமே ஏற்படுகின்றன.

- மொழிபெயர்ப்பு வெளிப்பாடு பங்குதாரர்களுக்கு முன்னால் நிதி அறிக்கைகளில் கணிக்கப்படாத புள்ளிவிவரங்களை முன்வைக்கும் நேரத்தில் அச்சுறுத்தலை ஏற்படுத்துகிறது, இது நிறுவனத்தின் நிர்வாகத்திற்கான கேள்விகளை ஏற்படுத்தக்கூடும். அந்நிய செலாவணி வீதத்தின் ஏற்ற இறக்கம் மற்றும் சாதாரணமாகக் கருதப்படுவதால் பல முறை இதுபோன்ற காட்சிகள் ஏற்படுகின்றன.

- மொழிபெயர்ப்பு வெளிப்பாட்டைக் குறைக்க முயற்சிக்கும் ஒரு நிறுவனம், எண்களில் ஹெட்ஜிங் மற்றும் விளைவைக் குறைப்பதன் மூலம் பல்வேறு அளவீடுகளைக் கொண்டுள்ளது. முதலீட்டாளர்களின் நம்பிக்கையைத் தக்க வைத்துக் கொள்ளவும், எந்தவொரு சட்டரீதியான இடையூறுகளையும் தவிர்க்கவும், ஒரு நிறுவனம் அறிக்கை, நிர்வகித்தல் மற்றும் அத்தகைய வெளிப்பாடுகளை முன்வைக்க வேண்டும்.