தக்கவைப்பு விகிதம் (வரையறை, ஃபார்முலா) | கணக்கிடுவது எப்படி?

தக்கவைப்பு விகிதம் என்றால் என்ன?

தக்கவைப்பு விகித சூத்திரம் ஒரு நிறுவனத்தின் வருவாயின் சதவீதத்தைக் குறிக்கிறது, இது ஈவுத்தொகையாக செலுத்தப்படாது, ஆனால் தக்க வருவாய் என மீண்டும் வரவு வைக்கப்படுகிறது. இந்த விகிதம் நிறுவனத்தின் வளர்ச்சிக்கான லாபமாக எவ்வளவு லாபம் தக்கவைக்கப்படுகிறது மற்றும் பங்குதாரர்களுக்கு எவ்வளவு ஈவுத்தொகையாக விநியோகிக்கப்படுகிறது என்பதை எடுத்துக்காட்டுகிறது.

தக்கவைப்பு விகித சூத்திரம்

அல்லது

உழவு விகிதத்தின் அளவு பல்வேறு வகையான வாடிக்கையாளர்கள் / முதலீட்டாளர்களை ஈர்க்கும்.

- வருமானம் சார்ந்த முதலீட்டாளர்கள் குறைந்த உழவு விகிதத்தை எதிர்பார்க்கிறார்கள், ஏனெனில் இது பங்குதாரர்களுக்கு அதிக ஈவுத்தொகை சாத்தியங்களை தெரிவிக்கிறது.

- வளர்ச்சி சார்ந்த முதலீட்டாளர்கள் வணிக / நிறுவனம் அதன் வருவாயின் லாபகரமான உள் பயன்பாட்டைக் கொண்டிருப்பதைக் குறிக்கும் உயர் உழவு விகிதத்தை விரும்புவார்கள். இது, பங்கு விலைகளை உயர்த்தும்.

உழவு விகிதம் 0% க்கு அருகில் இருந்தால், நிறுவனம் அனைத்து வருமானங்களையும் முதலீட்டாளர்களுக்கு விநியோகிப்பதால், தற்போதுள்ள டிவிடெண்டுகளின் அளவை பராமரிக்க முடியாமல் போக அதிக வாய்ப்பு உள்ளது. எனவே, வணிகத்தின் மூலதனத் தேவைகளை ஆதரிக்க போதுமான பணம் கிடைக்கவில்லை.

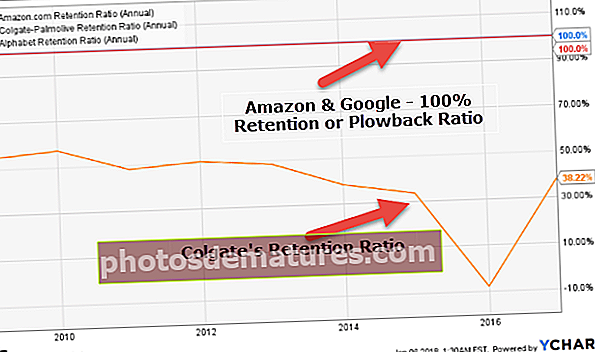

அமேசான் மற்றும் கூகிள் 100% தக்கவைத்துக்கொள்வதைக் காண்கிறோம் (அவை மறு முதலீடுகளுக்கு 100% லாபத்தைத் தக்கவைத்துக்கொள்கின்றன), அதே நேரத்தில் கோல்கேட் விகிதம் 2016 இல் 38.22% ஆகும்.

தக்கவைப்பு விகிதத்தின் எடுத்துக்காட்டுகள்

எளிதாக புரிந்துகொள்ள சில எடுத்துக்காட்டுகளைப் பார்ப்போம்:

‘இசட்’ நிறுவனம் ஒரு பங்குக்கு $ 100 வருவாய் ஈட்டியதாகக் கருதி, $ 5 ஈவுத்தொகையை செலுத்த முடிவு செய்தது. மேலே உள்ள சூத்திரத்துடன், ஈவுத்தொகை செலுத்தும் விகிதம்: $ 5 / $ 100 = 20%

இதன் பொருள் நிறுவனம் ‘இசட்’ தனது வருமானத்தில் 20% ஈவுத்தொகையாக விநியோகித்தது மற்றும் மீதமுள்ளவற்றை மீண்டும் நிறுவனத்தில் மீண்டும் முதலீடு செய்தது, அதாவது 80% பணம் மீண்டும் நிறுவனத்தில் உழவு செய்யப்பட்டது. இதனால்,

தக்கவைத்தல் = 1 - ($ 2 / $ 10) = 1- 0.20 = 0.80 = 80%

மேம்பட்ட புரிதலுக்காக 2 நிறுவனங்களின் ஒப்பீட்டை எடுப்பதற்கான மற்றொரு எடுத்துக்காட்டு கீழே:

| நிறுவனம் ‘எக்ஸ்’ | நிறுவனம் ‘ஒய்’ | |

| முந்தைய ஆண்டிற்கான இ.பி.எஸ் | $8.5 | $10.5 |

| ஒரு பங்கிற்கு முந்தைய ஆண்டில் செலுத்தப்பட்ட ஈவுத்தொகை | $4.0 | $3.0 |

| தொழில் | பயன்பாடுகள் | தொழில்நுட்பம் |

| முதலீட்டு நடவடிக்கைகளிலிருந்து நிகர பணப்புழக்கம் | நேர்மறை | எதிர்மறை |

உறுதியான ‘எக்ஸ்’ = [டிவிடென்ட் / இ.பி.எஸ்] = $ 4.0 / $ 8.5 = 47.05%

தக்கவைத்தல் அல்லது உறுதியான ‘Y’ = $ 3.0 / $ 10.5 = 28.57%

கம்பெனி ’எக்ஸ்’ இன் உழவு விகிதம் அவர்கள் எந்தவொரு இலாபகரமான வாய்ப்புகளையும் கண்டுபிடிக்க சிரமப்படுவதாகக் கூறுகிறது. ஒருவேளை, நிறுவனத்திற்கு தற்போது பல வாய்ப்புகள் இல்லை, இதனால் அதன் வருவாயில் ஒரு நியாயமான பகுதியை ஈவுத்தொகையாக விநியோகிக்கும். தற்போதைய பங்குதாரர்களை திருப்திப்படுத்தவும் உடனடி எதிர்காலத்திற்கான பங்கு விலையை அதிகரிக்கவும் இது ஒரு தற்காலிக தந்திரமாக இருக்கலாம்.

நிறுவனத்தின் ‘ஒய்’ தொடர்பாக, குறைந்த தக்கவைப்பு மற்றும் எதிர்மறை பணப்புழக்கங்கள் அவை எதிர்கால திட்டங்களில் பெருமளவில் முதலீடு செய்துள்ளன என்பதையும், எதிர்கால வாய்ப்புகளுக்கு போதுமான வருவாயைத் தக்கவைத்திருக்கலாம் என்பதையும் எடுத்துக்காட்டுகின்றன.

தக்கவைப்பு விகிதத்தின் பயன்பாடு

தக்கவைப்பு விகிதத்தின் சில பயன்பாடுகள்

- கணக்கிட மிகவும் எளிதானது மற்றும் நிறுவனங்கள் / துறைகள் இடையே ஒரு பந்து-பூங்கா ஒப்பீடுக்கு ஏற்றது.

- இந்த விகிதம் நிறுவனத்தின் எதிர்கால யோசனைகளைத் திட்டமிட ஈவுத்தொகை செலுத்தும் விகிதத்துடன் இணைந்து செயல்பட முடியும்.

கால்குலேட்டர்

பின்வரும் தக்கவைப்பு விகித கால்குலேட்டரை நீங்கள் பயன்படுத்தலாம்

| தக்க வருவாய் | |

| நிகர வருமானம் | |

| தக்கவைப்பு விகித சூத்திரம் | |

| தக்கவைப்பு விகிதம் ஃபார்முலா = |

|

|

எக்செல் இல் தக்கவைப்பு விகிதத்தை கணக்கிடுங்கள்

மேலே உள்ள அதே உதாரணத்தை இப்போது எக்செல் செய்வோம். இது மிகவும் எளிது. டிவிடென்ட் மற்றும் இபிஎஸ்ஸின் இரண்டு உள்ளீடுகளை நீங்கள் வழங்க வேண்டும். வழங்கப்பட்ட வார்ப்புருவில் தக்கவைப்பு விகித கணக்கீட்டை நீங்கள் எளிதாக செய்யலாம்.

மேம்பட்ட புரிதலுக்காக 2 நிறுவனங்களின் ஒப்பீட்டை எடுப்பதற்கான மற்றொரு எடுத்துக்காட்டு கீழே:

இந்த தக்கவைப்பு விகித வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - தக்கவைப்பு விகிதம் எக்செல் வார்ப்புரு.

முடிவுரை

முதலீட்டாளரின் எதிர்பார்ப்புகளைப் புரிந்துகொள்வது அவசியம் மற்றும் மூலதனத் தேவைகள் ஒரு தொழிலுக்கு மற்றொரு தொழிலுக்கு மாறுபடும். எனவே, உழவு விகிதங்களின் ஒப்பீடு ஒரே தொழில் மற்றும் / அல்லது நிறுவனங்கள் செய்யப்படும்போது அர்த்தமுள்ளதாக இருக்கும். தக்கவைப்பு விகிதம் எந்த குறிப்பிட்ட அடைப்புக்குறிக்குள் வர வேண்டும், மேலும் ஒரு நிறுவனத்தின் எதிர்கால வாய்ப்புகள் தொடர்பான ஒரு முடிவுக்கு வருவதற்கு முன்பு வேறு பல காரணிகளைக் கருத்தில் கொள்ள வேண்டும். இது நிறுவனம் உருவாக்கிய சாத்தியமான நோக்கங்களின் குறிகாட்டியாக மட்டுமே கருதப்பட வேண்டும்.