மொத்த லாப சூத்திரம் | மொத்த லாபத்தை எவ்வாறு கணக்கிடுவது? (எடுத்துக்காட்டுகளுடன்)

மொத்த இலாபத்தை கணக்கிட சூத்திரம்

நிகர விற்பனையிலிருந்து விற்கப்படும் பொருட்களின் விலையை கழிப்பதன் மூலம் மொத்த லாப சூத்திரம் கணக்கிடப்படுகிறது, அங்கு அனைத்து விற்பனை வருமானம், தள்ளுபடிகள் மற்றும் மொத்த விற்பனையிலிருந்து கொடுப்பனவுகள் மற்றும் பொருட்களின் விலை (COGS) ஆகியவற்றைக் கழிப்பதன் மூலம் நிகர விற்பனை கணக்கிடப்படுகிறது. தொடக்க பங்கு மற்றும் காலகட்டத்தில் செய்யப்பட்ட கொள்முதல் ஆகியவற்றிலிருந்து இறுதி பங்கு.

மொத்த லாபம் என்பது வணிகமானது அதன் பொருட்களை அதன் நுகர்வோருக்கு விற்பனை செய்வதன் மூலமும், அதனுடன் தொடர்புடைய செலவுகளை அந்த தயாரிப்புகளை உருவாக்கும் போது அல்லது அந்த சேவைகளை வழங்கும்போது தொடர்புடைய செலவினங்களைக் கழிப்பதன் மூலமும் செய்யும் லாபமாகும். நிறுவனத்தின் லாப நஷ்ட அறிக்கையில் ஒருவர் மொத்த இலாப புள்ளிவிவரத்தைக் காணலாம், மேலும் விற்பனை அல்லது வருவாயிலிருந்து விற்கப்படும் பொருட்களின் விலை COGS ஐக் கழிப்பதன் மூலமும் கணக்கிட முடியும்.

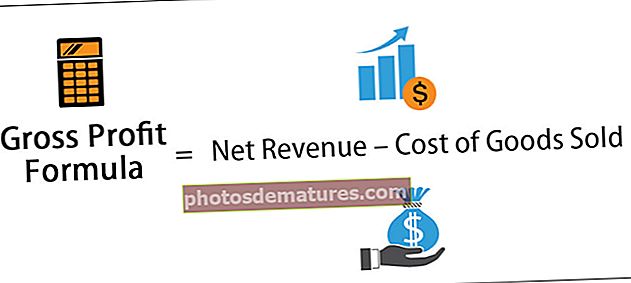

மொத்த இலாபத்திற்கான சமன்பாடு:

மொத்த லாபம் = நிகர வருவாய் - விற்கப்பட்ட பொருட்களின் விலை

மொத்த இலாபத்தை கணக்கிடுவதற்கான படிகள்

மொத்த லாபத்தைக் கணக்கிட, ஒருவர் பின்வரும் படிகளைப் பின்பற்ற வேண்டும்.

- படி 1: மொத்த விற்பனையை எடுக்கும் நிகர விற்பனை அல்லது நிகர வருவாயைக் கண்டுபிடித்து விற்பனை வருவாயால் அதைக் குறைக்கவும்.

- படி 2: இரண்டாவதாக, தயாரிப்பு செலவில் நிறுவனம் செய்யும் அனைத்து மாறி செலவும் விற்பனை செலவில் அடங்கும். அல்லது சேவைகளை வழங்குதல்.

- படி 3: மொத்த இலாப சூத்திரம் படி 1 இல் இருந்து வந்த புள்ளிவிவரத்தை படி 1 இலிருந்து கழிப்பதாகும்.

எடுத்துக்காட்டுகள்

இந்த மொத்த இலாப ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - மொத்த லாப ஃபார்முலா எக்செல் வார்ப்புருஎடுத்துக்காட்டு # 1

ஏபிசி லிமிடெட் அவர்களின் உற்பத்தி நிதி விவரங்களுக்கு கீழே உள்ள விவரங்களை உங்களுக்கு வழங்கியுள்ளது. மேலே உள்ள விவரங்களிலிருந்து மொத்த லாபத்தை நீங்கள் கணக்கிட வேண்டும்.

மேலே உள்ள விவரங்களிலிருந்து மொத்த லாபத்தை நீங்கள் கணக்கிட வேண்டும்.

தீர்வு:

மொத்த இலாபத்தை கணக்கிடுவது பின்வருமாறு செய்ய முடியும் -

எங்களிடம் வருவாய் மற்றும் விற்பனை செலவு உள்ளது, இது விற்கப்பட்ட பொருட்களின் விலையைத் தவிர வேறில்லை.

எனவே, மொத்த லாபம் = 5,95,05,060 - 4,46,28,795 ஆக இருக்கும்

எடுத்துக்காட்டு # 2

ஒரு எல்.டி.டி மற்றும் பி எல்.டி.டி இரண்டு நெருங்கிய போட்டியாளர்கள் மற்றும் 10 மில்லியன் டாலர் ஒப்பந்தத்தை வென்றதற்காக ஏலத்தில் ஏலம் விடுகின்றன. ஏல விவரங்கள் ரகசியமாக வைக்கப்பட வேண்டும். அவர்களில் எவரும் ஏலத்தை வெல்வதற்கான முக்கிய நிபந்தனைகளில் ஒன்று, அவர்களின் மொத்த லாப எண்ணிக்கை ஒப்பந்தத்தின் அளவின் 10% க்கு மேல் இருக்கக்கூடாது. இந்த நிபந்தனை இரகசியமாக வைக்கப்பட்டுள்ளது, இது ஏலதாரரின் நேர்மையைப் பற்றிக் கொள்வதும், பொருட்களின் தரத்தை குறைந்த ஓரங்களுடன் அப்படியே வைத்திருப்பதும் இதன் பின்னணியில் உள்ள நோக்கம் என்பதால் அவர்கள் கையாளுவது எளிதாக இருக்கும். இரண்டு நிறுவனங்களும் கீழே உள்ள விவரங்களை ஏலத்தில் சமர்ப்பித்துள்ளன.

மொத்த விளிம்பைக் கணக்கிட்டு, இந்த ஏலத்தில் ஏலத்தை வென்றவர் யார் என்று ஆலோசனை வழங்க வேண்டும்.

மொத்த விளிம்பைக் கணக்கிட்டு, இந்த ஏலத்தில் ஏலத்தை வென்றவர் யார் என்று ஆலோசனை வழங்க வேண்டும். தீர்வு:

ஒரு லிமிடெட் நிறுவனத்திற்கான பொருட்களின் விலையை கணக்கிடுவது பின்வருமாறு செய்ய முடியும் -

=11200000 + 29750000 – 7000000

விற்கப்பட்ட பொருட்களின் விலை = 33950000

ஒரு லிமிடெட் ஜி.பி. கணக்கீடு பின்வருமாறு செய்ய முடியும் -

மொத்த லாபம் = 35000000 - 33950000 ஆக இருக்கும்

பி லிமிடெட் பொருட்களின் விலையை கணக்கிடுவது பின்வருமாறு செய்ய முடியும் -

பொருட்களின் விலை = 147000000 + 31150000 - 11665500

பொருட்களின் விலை = 34184500

பி லிமிடெட் ஜி.பி. கணக்கீடு பின்வருமாறு செய்ய முடியும் -

மொத்த லாபம் = 35000000 - 34184500 ஆக இருக்கும்

நிபந்தனை என்னவென்றால், மொத்த லாபம் ஒப்பந்தக்காரரின் அளவின் 10% குறைவாக இருக்க வேண்டும், இது million 10 மில்லியனில் 10% ஆகும், இது, 10,00,000 ஆகும், மேலும் பி லிமிடெட் ஏலத்தை வெல்ல அதிக வாய்ப்புகள் உள்ளன, மற்ற நிபந்தனைகளும் பூர்த்தி செய்யப்பட்டால் .

மொத்த இலாப சூத்திரம் (எக்செல் வார்ப்புருவுடன்)

விஐபி தொலைக்காட்சி தயாரிப்பு ஸ்மார்ட் ஆண்ட்ராய்டு தொலைக்காட்சியை உருவாக்கும் தொழிலில் உள்ளது. அவற்றின் உற்பத்தி செயல்முறைக்கு உள் தணிக்கை செய்யப்பட்டு வருகிறது. உற்பத்தித் துறை மற்றும் விற்பனைத் துறை ஆகியவை தணிக்கையாளருக்கு கீழே உள்ள விவரங்களை வழங்குகின்றன.

நிறுவனத்தின் ஜி.பி.யைக் கணக்கிடுவதில் தணிக்கையாளர் ஆர்வமாக உள்ளார். மேற்கண்ட தகவல்களின் அடிப்படையில் நிறுவனத்தின் மொத்த லாபத்தை நீங்கள் கணக்கிட வேண்டும்.

குறிப்பு: நிகர சரக்கு பங்கு கழித்தல் இறுதி பங்குகளைத் திறக்கிறது. தீர்வு: மொத்த இலாபத்தை கணக்கிடுவது பின்வருமாறு செய்ய முடியும் - மொத்த லாபம் = 156688197.12 - 146850000 ஆக இருக்கும்

மொத்த லாபம் = 156688197.12 - 146850000 ஆக இருக்கும்  மொத்த இலாபத்தின் விரிவான கணக்கீட்டிற்கு கீழே கொடுக்கப்பட்டுள்ள எக்செல் தாளை நீங்கள் பார்க்கலாம்.

மொத்த இலாபத்தின் விரிவான கணக்கீட்டிற்கு கீழே கொடுக்கப்பட்டுள்ள எக்செல் தாளை நீங்கள் பார்க்கலாம். மொத்த லாப கால்குலேட்டர்

பின்வரும் மொத்த லாப கால்குலேட்டரை நீங்கள் பயன்படுத்தலாம்

| நிகர வருவாய் | |

| விற்ற பொருட்களின் கொள்முதல் விலை | |

| மொத்த லாப சூத்திரம் | |

| மொத்த லாப சூத்திரம் = | நிகர வருவாய் - விற்கப்பட்ட பொருட்களின் விலை |

| 0 – 0 = | 0 |

சம்பந்தம் மற்றும் பயன்கள்

- இது மொத்த வருமானம் என்றும் அழைக்கப்படலாம், முன்பு கூறியது போல, நிகர விற்பனை அல்லது நிகர வருவாயிலிருந்து விற்கப்படும் பொருட்களின் விலையைக் கழிப்பதன் மூலமும் இதைக் கணக்கிட முடியும்.

- இயற்கையில் மாறுபடும் செலவுகளை மட்டுமே ஜி.பி. உள்ளடக்கும், மேலும் இது நிலையான செலவுகளுக்கு ஒருபோதும் கணக்கிடாது.

- சேவைகள் அல்லது பொருட்களை உற்பத்தி செய்வதில் அதன் பொருட்கள் மற்றும் உழைப்பை எவ்வாறு பயன்படுத்துகிறது என்பது போன்ற வணிகத்தின் செயல்திறனை இது மதிப்பிடும்.

- மொத்த இலாபத்தின் அதிக விகிதம் விற்பனைக்கு, திறமையான வணிகமானது போட்டியை ஈர்க்கும்.