கணக்கியலில் ஜர்னல் (வரையறை) | பத்திரிகை உள்ளீடுகளை எவ்வாறு செய்வது?

கணக்கியலில் ஜர்னல் என்றால் என்ன?

கணக்கியலில் ஜர்னல் அசல் நுழைவு புத்தகம் என்று பெயரிடப்பட்டது. இது அசல் நுழைவு புத்தகம் என்று அழைக்கப்படுகிறது, ஏனெனில் ஏதேனும் நிதி பரிவர்த்தனை நடந்தால், ஒரு நிறுவனத்தின் கணக்காளர் முதலில் பரிவர்த்தனையை பத்திரிகையில் பதிவு செய்வார். அதனால்தான் கணக்கியலில் ஒரு பத்திரிகை யாருக்கும் புரிய வேண்டியது அவசியம். நீங்கள் யார், கணக்காளர், நிதி ஆர்வலர் அல்லது ஒரு நிறுவனத்தின் உள்ளார்ந்த பரிவர்த்தனைகளைப் புரிந்து கொள்ள விரும்பும் முதலீட்டாளர் என்பது முக்கியமல்ல, வேறு எதற்கும் முன் ஒரு பத்திரிகை பதிவை எவ்வாறு அனுப்புவது என்பதை நீங்கள் அறிந்து கொள்ள வேண்டும்.

இரட்டை நுழைவு அமைப்பு

இரட்டை நுழைவு முறை என்பது பத்திரிகையில் உள்ளீட்டை பதிவு செய்ய பயன்படும் அமைப்பு. இரட்டை நுழைவு அமைப்பு என்றால் என்ன என்பதைப் புரிந்துகொள்வோம். இரட்டை நுழைவு முறை டெபிட் மற்றும் கிரெடிட் என இரண்டு பகுதிகளைக் கொண்ட ஒரு அமைப்பு. ஒரு பற்று மற்றும் கடன் என்ன என்பது உங்களுக்குத் தெரிந்தால், முழு நிதிக் கணக்கையும் நீங்கள் மிகவும் திறம்பட புரிந்து கொள்ள முடியும்.

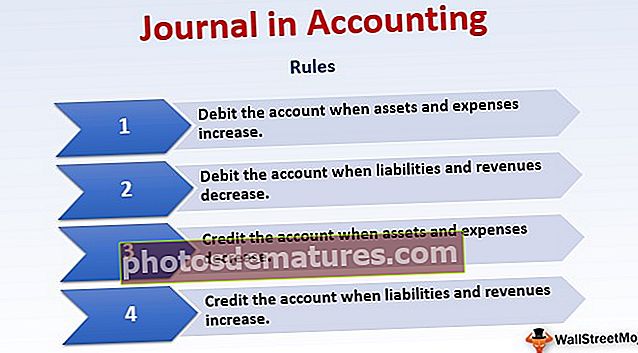

பற்று மற்றும் கடன் விதிகளை சுருக்கமாக புரிந்துகொள்வோம், பின்னர் பத்திரிகை உள்ளீடுகளின் எடுத்துக்காட்டுகளைப் பார்ப்போம் -

- சொத்துக்கள் மற்றும் செலவுகள் அதிகரிக்கும் போது கணக்கை டெபிட் செய்யுங்கள்.

- பொறுப்புகள் மற்றும் வருவாய்கள் குறையும் போது கணக்கை டெபிட் செய்யுங்கள்.

- சொத்துக்கள் மற்றும் செலவுகள் குறையும் போது கணக்கை வரவு வைக்கவும்.

- பொறுப்புகள் மற்றும் வருவாய்கள் அதிகரிக்கும் போது கணக்கை வரவு வைக்கவும்.

பரிவர்த்தனைகளில் கணக்குகளை எவ்வாறு பற்று வைப்பது மற்றும் கடன் பெறுவது என்பதைப் புரிந்துகொள்ள பின்வரும் எடுத்துக்காட்டுகள் உதவும்.

கணக்கியலில் ஜர்னல் உள்ளீடுகளை எவ்வாறு செய்வது?

எடுத்துக்காட்டு # 1

திரு எம் பணத்தை ரொக்கமாக வாங்குகிறார். பத்திரிகை கணக்கியல் நுழைவு என்னவாக இருக்கும்?

பற்று மற்றும் கடன் விதிகளை நாம் அறிந்திருப்பதால், திரு. எம் பணத்தை செலவழிப்பதைக் காணலாம்; அதாவது பணம் வெளியேறுகிறது, பணத்திற்கு பதிலாக, அவர் பொருட்களைப் பெறுகிறார். அதாவது “பணம்”, தற்போதைய சொத்து குறைந்து வருகிறது, “வாங்குதல்” ஒரு செலவு அதிகரித்து வருகிறது.

விதிப்படி, சொத்து குறையும் போது நாங்கள் கணக்கிற்கு வரவு வைப்போம், செலவு அதிகரிக்கும் போது கணக்கை பற்று வைப்போம்.

எனவே, கணக்கியல் புத்தகத்தில் பத்திரிகை நுழைவு இருக்கும் -

A / C ஐ வாங்கவும்… ..Debit

A / C ஐ பணமாக்க… .. கடன்

எடுத்துக்காட்டு # 2

ஜி கோ. பணத்தை ரொக்கமாக விற்கிறது. எந்தக் கணக்கு பற்று வைக்கப்படும், எந்தக் கணக்கில் வரவு வைக்கப்படும்?

- ஜி கோ. பணத்தை ரொக்கமாக விற்கிறது, அதாவது பணம் வருகிறது, மற்றும் பொருட்கள் வெளியே செல்கின்றன. “ரொக்கம்” என்பது அதிகரித்து வரும் ஒரு சொத்து, மற்றும் “விற்பனை” என்பது வருவாய் கணக்கு ஆகும்.

பற்று மற்றும் கடன் விதிகளின்படி, “சொத்து” அதிகரிக்கும் போது, அது பற்று; “வருவாய்” அதிகரிக்கும் போது, அது வரவு வைக்கப்படும்.

எனவே, இங்கே கணக்கியல் புத்தகத்தில் பத்திரிகை நுழைவு இருக்கும் -

ரொக்கம் A / C …… பற்று

விற்பனைக்கு A / C… .. கடன்

எடுத்துக்காட்டு # 3

திரு. யு தனது நீண்ட கால கடனை ரொக்கமாக செலுத்துகிறார். பத்திரிகை நுழைவு என்னவாக இருக்கும்?

திரு. யு பணம் செலுத்துவதை இங்கே காணலாம்; அதாவது “பணம்” வெளியே போகிறது. இதன் விளைவாக, அவரது நீண்டகால கடனும் சரிபார்க்கப்படுகிறது. அதாவது "நீண்ட கால கடன்" என்பது ஒரு பொறுப்பாகும், இது குறைந்து வருகிறது.

பற்று மற்றும் கடன் விதிப்படி, ஒரு சொத்து குறைக்கப்படும்போது, அது வரவு வைக்கப்படுகிறது, மேலும் பொறுப்பு குறையும் போது, அது பற்று வைக்கப்படுகிறது.

எனவே கணக்கியல் புத்தகத்தில் பத்திரிகை நுழைவு இருக்கும் -

நீண்ட கால கடன் A / C …… பற்று

A / C ஐ பணமாக்க …… .. கடன்

எடுத்துக்காட்டு # 4

நிறுவனத்தில் அதிக மூலதனம் பண வடிவில் முதலீடு செய்யப்படுகிறது.

இந்த எடுத்துக்காட்டில், இரண்டு கணக்குகள் உள்ளன. ஒன்று “மூலதனம்”, மற்றொன்று “பணம்”.

இங்கே, வணிகத்தில் பணம் முதலீடு செய்யப்படுகிறது. பணம் என்பது ஒரு சொத்து என்று எங்களுக்குத் தெரியும், ஒரு வணிகத்தில் முதலீடு செய்வது என்றால், சொத்து அதிகரித்து வருகிறது.

அதே நேரத்தில், வியாபாரத்தில் அதிக பணம் செலுத்தப்படுவதால், ஒரு பொறுப்பாக இருக்கும் மூலதனமும் அதிகரிக்கிறது. பொறுப்பு அதிகரிக்கும் போது, நாங்கள் கணக்கிற்கு வரவு வைக்கிறோம்.

எனவே பற்று மற்றும் கடன் விதிகளின்படி, கணக்கியலில் பத்திரிகை நுழைவு இருக்கும் -

ரொக்கம் A / C …… பற்று

மூலதனத்திற்கு A / C …… கடன்

கணக்கியல் வீடியோவில் ஜர்னல்