பங்கு மீதான பிரீமியம் (வரையறை, எடுத்துக்காட்டு) | பத்திரங்கள் பிரீமியம் கணக்கு

பிரீமியம் ஆன் ஸ்டாக் என்பது நிறுவனத்தின் முதலீட்டாளர்கள் நிறுவனத்தின் பங்குகளை அதன் சம மதிப்புக்கு மேல் வாங்குவதற்கு நிறுவனத்திற்கு செலுத்தத் தயாராக இருக்கும் கூடுதல் பணத்தின் அளவு என வரையறுக்கப்படுகிறது, மேலும் இது வழங்குவதிலிருந்து வழங்கப்பட்ட பங்கின் சம மதிப்பைக் கழிப்பதன் மூலம் கணக்கிடப்படுகிறது. விலை.

பொதுவான பங்குகளில் பிரீமியம் என்றால் என்ன?

பங்குகளின் பிரீமியம் பங்குகளின் சம மதிப்புக்கு கூடுதலாக முதலீட்டாளர்கள் செலுத்தத் தயாராக உள்ள பணத்தின் எண்ணிக்கையை எடுத்துக்காட்டுகிறது. இது பங்கு மதிப்பு மற்றும் குறிப்பிட்ட நிறுவனத்திற்கான சந்தையில் இருந்து வரும் எதிர்பார்ப்புகளின் அறிகுறியாகும். நிறுவனம் சந்தை எதிர்பார்ப்புகளை மீற வேண்டும் அல்லது முதலீட்டாளர்களுக்கு நிறுவனத்தின் வாய்ப்புகளில் ஆர்வம் காட்ட வேண்டும், இது பங்கின் சம மதிப்பை விட அதிகமாக செலுத்த வைக்கிறது.

பங்கு மீதான பிரீமியத்தின் எடுத்துக்காட்டு

ஒரு எளிய உதாரணத்தைக் கருத்தில் கொள்வோம். திரு. பிராங்க் மேலும் 4 பங்குதாரர்களுடன் ஒரு உணவகத்தை நடத்தி வருகிறார் என்று கூறுங்கள். விரிவாக்க திட்டங்களுக்கு கூடுதல் மூலதனத்தை திரட்டுவதற்காக புதிய முதலீட்டாளர்களுக்கு par 10 சம பங்குகளில் கூடுதலாக 2,500 பங்குகளை வெளியிட திரு. பிராங்க் விரும்புகிறார். உணவகம் விதிவிலக்காக சிறப்பாக செயல்படுவதால், முதலீட்டாளர்கள் எதிர்கால திறனை அங்கீகரிப்பதால், முதலீட்டாளர்கள் ஒவ்வொரு பங்குக்கும் $ 30 செலுத்த தயாராக உள்ளனர். இந்த வழக்கில், $ 20 இன் வித்தியாசம் பங்குகளின் பிரீமியம் தொகை ஆகும்.

பங்கு பிரீமியத்திற்கான கணக்கியல்

பங்கு பிரீமியத்திற்கான கணக்கியல் மிகவும் எளிது. வழங்கப்பட்ட பங்குகளின் சம மதிப்பைப் பதிவுசெய்ய பொதுவான பங்கு கணக்கு பயன்படுத்தப்படுகிறது, மேலும் பிரீமியத்தை பதிவு செய்வதற்கு ‘சமமாக பணம் செலுத்திய மூலதனம்’ என அழைக்கப்படும் தனி கணக்கு பயன்படுத்தப்படுகிறது. இந்த கணக்கு பங்குகளின் சம மதிப்புக்கு கூடுதலாக முதலீட்டாளர்கள் நிறுவனத்திற்கு பங்களித்த பணத்தின் எண்ணிக்கையை குறிக்கும் ஒரு பங்கு கணக்கு. அதற்கான பத்திரிகை உள்ளீடுகளை மேற்கண்ட உதாரணத்தை தேவையான விளக்கத்துடன் விரிவாக்குவதன் மூலம் பின்வருமாறு எழுதலாம்:

கூடுதல் பங்கு பிரீமியத்தில் வழங்கப்பட்டால், stock 75,000 [2,500 பங்குகள் * par 10 சம மதிப்பு] க்கு பணத்தை பற்று வைப்பதன் மூலம் பங்கு வெளியீடு பதிவு செய்யப்படுகிறது; பொதுவான பங்குகளை $ 25,000 [2,500 பங்குகள் * par 10 சம மதிப்பு] க்கு வரவு வைக்கிறது. மேலும் $ 50,000 [$ 75,000 - $ 25,000] மீதமுள்ள தொகையை வரவு வைக்கிறது, அதாவது அடிப்படை மதிப்பு $ 25,000 ஐ விட அதிகமாக செலுத்தப்பட்ட மூலதனம். பொதுவான பங்குகளின் பயன்பாடு புதிதாக வழங்கப்பட்ட பங்குகளின் சம மதிப்பைப் பதிவு செய்வதற்கு மட்டுமே என்பதை ஒருவர் அவதானிக்கலாம். கூடுதலாக, பணம் செலுத்திய மூலதன கணக்கு புதிய முதலீட்டாளர்கள் பங்குகளுக்கு செலுத்த தயாராக இருக்கும் முழு பிரீமியத்தையும் பதிவு செய்கிறது.

பத்திரங்களின் பிரீமியம் தொகை விண்ணப்பப் பணத்துடனும், ஒதுக்கீட்டுப் பணத்துடனும் பெறப்படும் போது உள்ளீடுகளுக்கு வேறுபட்ட பதிவு சிகிச்சை உள்ளது.

விண்ணப்பப் பணத்துடன் பிரீமியம் பணம் பெறப்பட்டால், அது நேரடியாக பத்திரங்கள் பிரீமியம் கணக்கில் வரவு வைக்கப்படாது. விண்ணப்பம் பெறப்பட்டது, ஆனால் நிராகரிப்பதற்கான சாத்தியக்கூறுகள் இருப்பதால், விண்ணப்பம் ஏற்றுக்கொள்ளப்பட்டு இறுதி செய்யப்படும் வரை ஒருவர் காத்திருக்க வேண்டும். உள்ளீடுகள் பின்வருமாறு:

ஒதுக்கீடு பணத்துடன் பங்கு பிரீமியம் சேகரிக்கப்பட்ட நேரங்களும் இருக்கும். பத்திரிகை உள்ளீடுகள் பின்வருமாறு:

மேலும், விண்ணப்பப் பணத்தை மாற்றும்போது, நுழைவு இருக்கும்

இங்கே கவனிக்க வேண்டிய ஒரு முக்கியமான விஷயம் என்னவென்றால், விண்ணப்பத்தின் போது ஏதேனும் முன்கூட்டியே தொகை பெறப்பட்டால், அத்தகைய பணம் பங்கு ஒதுக்கீட்டுக் கணக்கில் சரிசெய்யப்பட வேண்டும். இருப்பினும், முதலில் முன்கூட்டியே பணம் பங்குகளின் பெயரளவு மதிப்புக்கு எதிராக சரிசெய்யப்பட வேண்டும், மேலும் ஏதேனும் இருப்பு இருந்தால், அது பத்திரங்களின் பிரீமியம் கணக்கிற்கு எதிராக சரிசெய்யப்படும்.

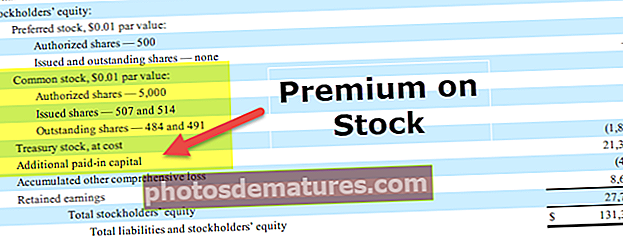

கணக்கு இருப்புநிலைக் குறிப்பின் பங்கு பிரிவில் பட்டியலிடப்பட்டுள்ளது மற்றும் பொதுவான பங்கு கணக்கிற்குக் கீழே உள்ளது.

- ஒவ்வொரு நிறுவனமும் பங்கு பிரீமியம் விநியோகிக்க முடியாத இருப்பு என்பதை கண்டிப்பாக கவனிக்க வேண்டும். நிறுவனத்தின் துணைச் சட்டங்களில் வரையறுக்கப்பட்டுள்ள நோக்கத்திற்காக இது பிரத்தியேகமாகப் பயன்படுத்தப்படலாம். இதை வேறு எந்த நோக்கத்திற்காகவும் கருத முடியாது.

- பங்கு பிரீமியம் அண்டர்ரைட்டரின் கட்டணம் போன்ற பங்கு தொடர்பான செலவுகளைச் செலுத்த பயன்படுத்தப்பட வேண்டும்.

- பங்குதாரர்களுக்கு ஈவுத்தொகை செலுத்துவதற்காக அல்லது இயக்க இழப்புகளை ஈடுசெய்ய பங்கு பிரீமியத்தைப் பயன்படுத்த நிறுவனங்கள் அனுமதிக்கப்படவில்லை.

- இது பங்குதாரர்களுக்கு போனஸ் சிக்கல்களுக்கும் பயன்படுத்தப்படலாம். புதிய பங்குகளை வழங்குவதோடு தொடர்புடைய செலவுகள் மற்றும் செலவுகள் பங்கு பிரீமியத்திலிருந்து சரிசெய்யப்படலாம்.

ஜர்னல் மற்றும் இருப்புநிலை இரண்டிலும் அதன் தாக்கத்துடன் ஒரு விரிவான உதாரணத்தைப் பார்ப்போம்:

ஆண்டி கெமிக்கல்ஸ் லிமிடெட் அங்கீகரிக்கப்பட்ட மூலதனம், 10,00,000, தலா 10 டாலர் 1,00,000 பங்குகளாக பிரிக்கப்பட்டுள்ளது. அவர்கள் இயக்குநர்களுக்கு 35,000 பங்குகளையும், 50,000 பங்குகளை பொது மக்களுக்கு ஒரு பங்குக்கு $ 1 பிரீமியத்திலும் வழங்கினர். சந்தாக்கள் முழுமையாகப் பெறப்பட்டன, மேலும் இந்த பங்குகள் ஒதுக்கப்பட்டன.

பத்திரங்கள் பிரீமியம் கணக்கு

இந்த பங்கு பிரீமியம் கணக்கு குறிப்பிட்ட நோக்கங்களுக்காகவும், மாநிலம் முழுவதும் உள்ள பல்வேறு சட்டங்களுக்காகவும் உருவாக்கப்பட்டுள்ளது, இது ஒரு குறிப்பிட்ட நோக்கத்திற்காக மட்டுமே பயன்படுத்தப்பட வேண்டும், வேறு எந்த நடவடிக்கையும் இல்லை.

கணக்கு பின்வரும் நோக்கங்களுக்காகப் பயன்படுத்தப்படுகிறது:

- தற்போதுள்ள பங்குதாரர்களுக்கு முழுமையாக பணம் செலுத்தும் போனஸ் பங்குகளை வழங்குதல். இது நிறுவனத்தின் வெளியிடப்படாத பகிரப்பட்ட மூலதனத்தின் வரம்பை மீற முடியாது என்பதை கவனத்தில் கொள்ள வேண்டும்.

- பங்குகள் மற்றும் கடன் பத்திரங்களை வெளியிடுவது எ.கா., கமிஷன் செலுத்தப்பட்ட அல்லது பங்குகளின் வெளியீட்டில் வழங்கப்பட்ட தள்ளுபடி.

- நிறுவனத்தின் எந்தவொரு ஆரம்ப செலவுகளையும் எழுதுவதற்கான பயன்பாடு;

- நிறுவனத்தின் முன்னுரிமை பங்கின் கடனீட்டு மீட்பில் செலுத்த வேண்டிய பிரீமியத்தை வழங்குவதிலும் இந்த இருப்பு பயன்படுத்தப்படலாம்.

- அதன் பங்குகளை வாங்கவும்.

- இது ஈவுத்தொகை செலுத்தலுக்கு பயன்படுத்தப்படக்கூடாது.