செலவு தொகுதி லாப பகுப்பாய்வு (எடுத்துக்காட்டுகள், ஃபார்முலா) | சி.வி.பி பகுப்பாய்வு என்றால் என்ன?

செலவு தொகுதி இலாப பகுப்பாய்வு (சி.வி.பி பகுப்பாய்வு) வரையறை

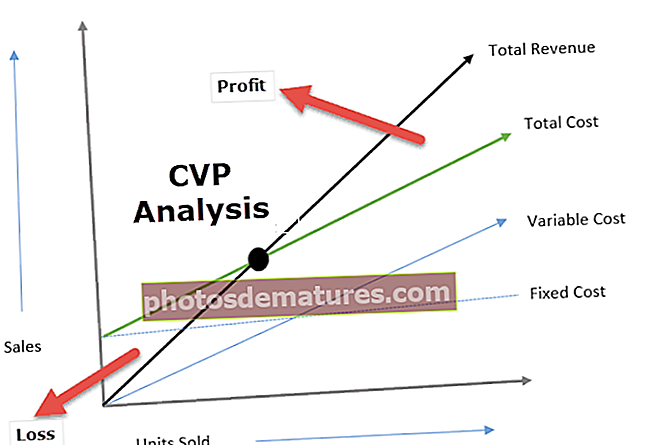

செலவு அளவு இலாப பகுப்பாய்வு (சி.வி.பி) மாறுபட்ட அளவு மற்றும் செலவுகள் காரணமாக இயக்க லாபத்தின் மீதான தாக்கத்தைப் பார்க்கிறது மற்றும் குறுகிய காலத்திற்கான பொருளாதார முடிவுகளை எடுக்க மேலாளர்களுக்கு உதவும் வெவ்வேறு விற்பனை அளவுகளைக் கொண்ட செலவு கட்டமைப்புகளுக்கான இடைவெளி-சம புள்ளியை தீர்மானிக்கிறது. .

விளக்கம்

- செலவு தொகுதி இலாப பகுப்பாய்வில் விற்பனை விலை பகுப்பாய்வு, நிலையான செலவுகள், மாறி செலவுகள், விற்கப்பட்ட பொருட்களின் எண்ணிக்கை மற்றும் அது வணிகத்தின் லாபத்தை எவ்வாறு பாதிக்கிறது.

- ஒரு நிறுவனத்தின் நோக்கம் லாபம் ஈட்டுவது மற்றும் லாபம் என்பது ஏராளமான காரணிகளைப் பொறுத்தது, அவற்றில் குறிப்பிடத்தக்கவை உற்பத்தி செலவு மற்றும் விற்பனையின் அளவு. இந்த காரணிகள் பெரும்பாலும் ஒன்றுக்கொன்று சார்ந்தவை.

- விற்பனையின் அளவு உற்பத்தி அளவைப் பொறுத்தது, இது உற்பத்தியின் அளவு, தயாரிப்பு கலவை, வணிகத்தின் உள் செயல்திறன், பயன்படுத்தப்படும் உற்பத்தி முறை போன்றவற்றால் பாதிக்கப்படும் செலவுகளுடன் தொடர்புடையது.

- சி.வி.பி பகுப்பாய்வு லாபத்தை உருவாக்க செலவுக்கும் வருவாய்க்கும் இடையிலான உறவைக் கண்டறிய நிர்வாகத்திற்கு உதவுகிறது.

- சி.வி.பி பகுப்பாய்வு வெவ்வேறு விற்பனை அளவு மற்றும் செலவு கட்டமைப்புகளுக்கு பி.இ.பி ஃபார்முலாவுக்கு உதவுகிறது.

- சி.வி.பி பகுப்பாய்வு தகவலுடன், நிர்வாகம் ஒட்டுமொத்த செயல்திறனை நன்கு புரிந்துகொள்வதோடு, உடைக்க அல்லது ஒரு குறிப்பிட்ட அளவிலான லாபத்தை அடைய எந்த அலகுகளை விற்க வேண்டும் என்பதை தீர்மானிக்க முடியும்.

செலவு தொகுதி இலாப பகுப்பாய்வின் முக்கியத்துவம்

சி.வி.பி பகுப்பாய்வு அனைத்து தொடர்புடைய செலவுகளையும் மீட்டெடுக்கும் அளவை தீர்மானிக்க உதவுகிறது மற்றும் லாபம் அல்லது இழப்பு எதுவும் இல்லை, இது ப்ரீக்வென் பாயிண்ட் என்றும் அழைக்கப்படுகிறது. அந்த நேரத்தில்தான் விற்பனையின் அளவு மொத்த செலவினங்களுக்கு சமம் (நிலையான மற்றும் மாறக்கூடியது). ஆகவே, சி.வி.பி பகுப்பாய்வு, முடிவெடுக்கும் நபர்களுக்கு விற்பனை அளவு, விலை மற்றும் ஒரு நிறுவனத்தின் லாபத்தில் மாறுபடும் செலவு ஆகியவற்றின் மாற்றத்தின் விளைவைப் புரிந்துகொள்ள உதவுகிறது.

சி.வி.பி பகுப்பாய்வு ஒருபுறம் இலாபங்களுக்கும் செலவுகளுக்கும் இடையிலான உறவைப் புரிந்துகொள்ள உதவுகிறது. சி.வி.பி பகுப்பாய்வு பல்வேறு நிலைகளில் செலவுகளைக் குறிக்கும் நெகிழ்வான வரவு செலவுத் திட்டங்களை அமைப்பதற்கு பயனுள்ளதாக இருக்கும். ஒரு வணிகமானது இலக்கு வருமானத்தை அடைய விற்பனையின் அளவை தீர்மானிக்க முயற்சிக்கும்போது சி.வி.பி பகுப்பாய்வு உதவியாக இருக்கும்.

செலவு தொகுதி லாப பகுப்பாய்வு சூத்திரம்

செலவு அளவு இலாப பகுப்பாய்வு சூத்திரத்தின் கணினி பின்வருமாறு:

செலவு தொகுதி இலாப பகுப்பாய்வின் எடுத்துக்காட்டுகள்

சில எடுத்துக்காட்டுகளின் உதவியுடன் செலவு அளவு லாப பகுப்பாய்வின் எடுத்துக்காட்டுகளைப் புரிந்துகொள்வோம்:

எடுத்துக்காட்டுகள் # 1

உபகரணங்கள் விற்பனையிலிருந்து 000 100000 ஆண்டு லாபம் பெற XYZ விரும்புகிறது. உற்பத்தி மற்றும் வருடாந்திர திறன் பற்றிய விவரங்கள் பின்வருமாறு:

மேலே உள்ள தகவலின் அடிப்படையில் சி.வி.பி சமன்பாட்டில் எண்களை செருகலாம்:

- 10000 * ப = (10000 * 30) + $ 30000 + $ 100000

- 10000 ப = ($ 300000 + $ 30000 + $ 100000)

- 10000 ப = $ 430000

- ஒரு யூனிட்டுக்கு விலை = ($ 430000/10000) = $ 43

இதனால் ஒரு யூனிட்டுக்கான விலை $ 43 ஆக வெளிவருகிறது, இது XYZ அதன் தயாரிப்புக்கு $ 43 விலை நிர்ணயிக்க வேண்டும் என்பதையும், அதன் இலக்கு இலாபத்தை அடைய 10000 யூனிட்டுகளை விற்க வேண்டும் என்பதையும் குறிக்கிறது. மேலும், விற்பனையின் அளவைப் பொருட்படுத்தாமல் நிலையான செலவு நிலையானதாக ($ 30000) இருப்பதைக் காணலாம்.

எடுத்துக்காட்டுகள் # 2

ஏபிசி லிமிடெட் எலக்ட்ரிக்கல் ரசிகர்களை உருவாக்கும் தொழிலில் நுழைந்துள்ளது. நிறுவனத்தின் நிர்வாகம் எந்த லாபமும் / நஷ்டமும் இல்லாத பிரேக்வென் புள்ளியை அறிந்து கொள்வதில் ஆர்வமாக உள்ளது. செலவினம் தொடர்பான விவரங்கள் கீழே:

ஏபிசி விற்கப்பட்ட அலகுகளின் எண்ணிக்கை: ($ 300000 / $ 300) = 1000 அலகுகள்

ஒரு யூனிட்டுக்கு மாறுபடும் செலவு = ($ 240000/1000) = $ 240

- ஒரு யூனிட்டுக்கு பங்களிப்பு = ஒரு யூனிட்டுக்கு விற்பனை விலை-ஒரு யூனிட்டுக்கு மாறுபடும் செலவு

- = ($300-$240)

- = ஒரு யூனிட்டுக்கு $ 60

பிரேக்-ஈவன் பாயிண்ட் = (ஒரு யூனிட்டுக்கு நிலையான செலவு / பங்களிப்பு)

- = ($60000/$60)

- = 10000 அலகுகள்

ஆகவே தற்போதைய செலவு கட்டமைப்பில் கூட உடைக்க 10000 யூனிட் மின்சார விசிறிகளை விற்க ஏபிசி வரையறுக்கப்பட்ட தேவை.

நன்மைகள்

- சி.வி.பி பகுப்பாய்வு ஒரு வணிகத்தை உடைக்கத் தேவையான விற்பனையின் அளவைப் பற்றிய தெளிவான மற்றும் எளிமையான புரிதலை வழங்குகிறது (லாபம் இல்லை இழப்பு இல்லை), இலக்கு இலாபத்தை அடைய விற்பனையின் அளவு.

- சி.வி.பி பகுப்பாய்வு மேலாண்மை / உற்பத்தி அளவின் வெவ்வேறு நிலைகளில் வெவ்வேறு செலவுகளைப் புரிந்துகொள்ள நிர்வாகத்திற்கு உதவுகிறது. சி.வி.பி பகுப்பாய்வு முடிவெடுப்பவர்களுக்கு செலவு மற்றும் லாபத்தை கணிப்பதில் உதவுகிறது.

- சி.வி.பி பகுப்பாய்வு வணிகங்களை மந்த காலங்களில் பகுப்பாய்வு செய்ய உதவுகிறது, ஒரு வணிகத்தை நிறுத்துவதன் ஒப்பீட்டு விளைவுகள் அல்லது வணிகத்தை தொடர்ந்து நஷ்டத்தில்; இது நேரடி மற்றும் மறைமுக செலவை தெளிவாக பிரிக்கிறது.

- நிலையான மற்றும் மாறக்கூடிய செலவு உதவி நிர்வாகத்தின் மாற்றங்களின் விளைவுகள் உற்பத்தியின் உகந்த அளவை தீர்மானிக்கின்றன

செலவு-தொகுதி பகுப்பாய்வின் வரம்புகள் (சி.வி.பி)

- சி.வி.பி பகுப்பாய்வு நிலையான செலவு நிலையானது என்று கருதுகிறது, இது எப்போதும் இல்லை; ஒரு குறிப்பிட்ட நிலைக்கு அப்பால் நிலையான செலவும் மாறுகிறது.

- மாறுபடும் செலவு விகிதத்தில் மாறுபடும் என்று கருதப்படுகிறது, இது உண்மையில் நடக்காது.

- செலவு அளவு இலாப பகுப்பாய்வு செலவுகள் நிலையானவை அல்லது மாறக்கூடியவை என்று கருதுகிறது; இருப்பினும், உண்மையில், சில செலவுகள் இயற்கையில் அரை நிலையானவை. எடுத்துக்காட்டாக, தொலைபேசி செலவுகள் ஒரு நிலையான மாதாந்திர கட்டணம் மற்றும் அழைப்புகளின் எண்ணிக்கையின் அடிப்படையில் மாறுபடும் கட்டணம் ஆகியவற்றைக் கொண்டிருக்கும்.

இறுதி எண்ணங்கள்

எந்தவொரு வணிகமும் அதன் எதிர்பார்க்கப்பட்ட விற்பனை அளவை துல்லியமாக தீர்மானிக்க முடியாது. இத்தகைய முடிவுகள் வழக்கமாக வணிகத்தால் வழங்கப்படும் தயாரிப்புகளுக்கான தேவை தொடர்பான கடந்தகால மதிப்பீடுகள் மற்றும் சந்தை ஆராய்ச்சிகளை அடிப்படையாகக் கொண்டவை. சி.வி.பி பகுப்பாய்வு வணிகத்தை உடைக்க எவ்வளவு விற்க வேண்டும் என்பதை தீர்மானிக்க உதவுகிறது, அதாவது லாபம் இல்லை. சி.வி.பி பகுப்பாய்வு விற்பனை அளவை வலியுறுத்துகிறது, ஏனெனில் குறுகிய காலத்தில் விற்பனை விலை போன்ற பெரும்பாலான மதிப்பீடுகள்; பொருளின் விலை, சம்பளம் ஒரு நல்ல அளவிலான துல்லியத்துடன் மதிப்பிடப்படலாம் மற்றும் இது மிக முக்கியமான மேலாண்மை கணக்கியல் கருவியாகும்.