சதவீத மாற்றம் சூத்திரம் | % மாற்றத்தை எவ்வாறு கணக்கிடுவது?

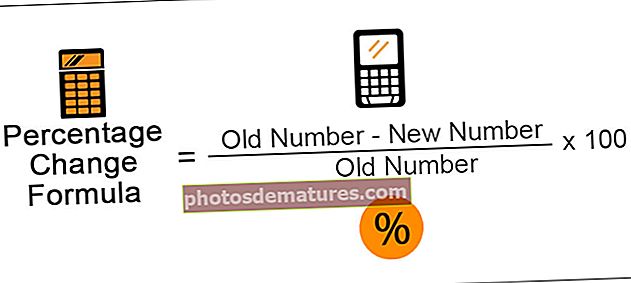

சதவீத மாற்றத்தைக் கணக்கிடுவதற்கான சூத்திரம்

பழைய எண் மற்றும் புதிய எண்ணின் மாற்றங்கள் காரணமாக சதவீத மாற்றத்தை மதிப்பில்% மாற்றம் என வரையறுக்கலாம் மற்றும் மதிப்புகள் அதிகரிக்கலாம் அல்லது குறைக்கலாம், எனவே மாற்றம் நேர்மறையான மதிப்பு (+) அல்லது எதிர்மறை மதிப்பு (-).

சதவீத மாற்றம் = (பழைய எண் - புதிய எண்) / பழைய எண் * 100

இந்த சூத்திரத்தின் எளிமையைப் பார்க்கும்போது, இந்த சூத்திரத்தின் முடிவு சரியாக விளக்கப்பட வேண்டும். அதன் விளைவு இரண்டு வகையான மதிப்புகளாக இருக்கலாம்:

நேர்மறை மதிப்பு

விளைவு நேர்மறையானதாக இருந்தாலும் அதை சாதகமான முடிவுகள் என்று பொருள் கொள்ள முடியாது. இது சூத்திரத்தில் நாம் பயன்படுத்திய உள்ளீட்டைப் பொறுத்தது. எடுத்துக்காட்டாக, இந்த சூத்திரத்தை இரண்டு வருட செலவு ஒப்பீட்டில் பயன்படுத்தினோம், விளைவு நேர்மறையானதாக இருந்தால் முடிவுகள் சாதகமாக இருக்கும். ஆனால் மறுபுறம், ஒரு விற்பனை ஒப்பீட்டின் விளைவு நேர்மறையானதாக இருந்தால், அதன் முடிவை சாதகமாகக் கூற முடியாது.

எதிர்மறை மதிப்பு

ப்ரிமா ஃபேஸி எதிர்மறை மதிப்புகள் ஒவ்வொரு முறையும் சாதகமற்ற முடிவுகளைக் கூற முடியாது. ஒரு விவரம் பொருளின் மதிப்பை அதிகரிக்க நாங்கள் விரும்பினால், ஒப்பிடுவதன் எதிர்மறையான முடிவு சாதகமற்ற முடிவுகள் என்று சொல்ல முடியாது.

சூத்திரத்தை கவனமாக பயன்படுத்த வேண்டும். பழைய மதிப்பின் நிலை மற்றும் புதிய மதிப்பை பின்வருமாறு பரிமாறிக்கொள்ளலாம்:

புதிய எண் - பழைய எண் / பழைய எண் * 100

ஆனால் இந்த சமன்பாட்டின் விளைவுகளை மேலே விளக்கப்பட்ட விளக்கத்திற்கு நேர்மாறாக விளக்க வேண்டும்.

எடுத்துக்காட்டுகள்

இந்த சதவீத மாற்ற ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - சதவீத மாற்றம் ஃபார்முலா எக்செல் வார்ப்புருஎடுத்துக்காட்டு # 1

நிறுவனம் XYZ இணைக்கப்பட்ட முதல் ஆண்டில் 15 மில்லியன் டாலர் லாபம் ஈட்டியது, அடுத்த ஆண்டில் அதன் இலாபம் 16.5 மில்லியனாக அதிகரித்தது. அதன் லாபத்தில் சதவீதம் மாற்றம் என்ன?

தீர்வு

கணக்கீட்டிற்கு கீழே கொடுக்கப்பட்ட தரவைப் பயன்படுத்தவும்.

கணக்கீடு பின்வருமாறு செய்ய முடியும்-

=(15-16.5)/15*100

- = -10%

பழைய எண்ணிலிருந்து மதிப்பு 10% அதிகரித்துள்ளதால் இதை விளக்கலாம்.

எடுத்துக்காட்டு # 2

ஒரு நிறுவனம் நடப்பு ஆண்டின் நிதிநிலை அறிக்கைகளை பகுப்பாய்வு செய்வதற்கும் அதன் புள்ளிவிவரங்களை முந்தைய ஆண்டு புள்ளிவிவரங்களுடன் ஒப்பிடுவதற்கும் இப்போது ஒரு எடுத்துக்காட்டு எடுத்துக்கொள்வோம். நடப்பு ஆண்டிற்கான அதன் லாப நஷ்ட அறிக்கை, 9 4,950,000 விற்பனையையும், லாபம் 4 294,944 ஆகவும் காணப்படுகிறது. இருப்பினும், முந்தைய ஆண்டில் அதன் விற்பனை, 4 5,475,000 மற்றும் 5 175,500 லாபம். நிறுவன லாபம் மற்றும் விற்பனையில் சதவீதம் அதிகரிப்பு அல்லது குறைவு என்ன?

தீர்வு

முதலாவதாக, சூத்திரத்தைப் பயன்படுத்துவதன் மூலம் விற்பனையில்% மாற்றத்தைக் கணக்கிடுவோம்:

கணக்கீட்டிற்கு கீழே கொடுக்கப்பட்ட தரவைப் பயன்படுத்தவும்.

விற்பனையில் மாற்றத்தை கணக்கிடுவது பின்வருமாறு செய்யலாம்-

= ($5475000-$4950000)/$5475000

- = 9.59% விற்பனையில் குறைவு

இப்போது லாபத்தில்% மாற்றத்தைக் கணக்கிடுவோம்:

லாபத்தில் சதவீத மாற்றத்தை கணக்கிடுவது பின்வருமாறு செய்ய முடியும்-

- = ($175,500-$294,944)/ $175,500 *100%

- = ($175500-$294944)/$175500

- = -68.06% அல்லது இலாபத்தில் 68.06% அதிகரிப்பு என்று பொருள் கொள்ளலாம்.

எடுத்துக்காட்டு # 3

ஒரு தொடக்க நிறுவனத்தில் கடந்த ஆண்டு 30 ஊழியர்கள் இருந்தனர் மற்றும் அதன் மனித வளத்தின் மொத்த செலவு 6 196,500 ஆகும். அதன் பணியாளர் செலவைக் குறைக்க, அதிக திறனற்ற 5 ஊழியர்களை நீக்க நிறுவனம் முடிவு செய்தது. இப்போது ஆண்டின் இறுதியில், அதன் ஊழியரின் செலவில் சேமிப்புகளை பகுப்பாய்வு செய்யும் போது, மொத்த பணியாளர் செலவு, 500 195,500 என்று கண்டறியப்பட்டது. ஊழியர்கள் இல்லாததால் பணியாளர் செலவில்% மாற்றத்தைக் கண்டறியவும்.

தீர்வு

கணக்கிட கீழே கொடுக்கப்பட்ட தரவைப் பயன்படுத்தவும்

ஊழியர்கள் எண்ணிக்கை இல்லாத சதவீத மாற்றத்தை கணக்கிடுவது பின்வருமாறு செய்ய முடியும்-

- =(30-25)/30*100%

- = 16.67% அல்லது 16.67% இல்லை. ஊழியர்களின்

பணியாளர் செலவில் ஏற்படும் மாற்றத்தைக் கணக்கிடுவதற்கு கீழே கொடுக்கப்பட்ட தரவைப் பயன்படுத்தவும்.

=(196500-195500)/196500*100%

- =0.5%

= பணியாளர் செலவில் 0.5% அதிகரிப்பு.

பொருத்தமும் பயன்பாடும்

திசையைப் பற்றிய சிந்தனையின் தெளிவைக் கொடுக்க சதவீத மாற்றம் ஒரு முக்கியமான கருவியாகும். ஒன்று மாற்றம் சாதகமான திசையில் நகர்கிறது அல்லது எங்கள் குறிக்கோள்கள் மற்றும் குறிக்கோள்களுக்கு ஏற்ப மாற்றங்களைக் கொண்டுவர எங்கள் உத்திகளை மாற்ற வேண்டுமா? மேலே உள்ள இரண்டு எடுத்துக்காட்டுகளிலும் காட்டப்பட்டுள்ளபடி, முதல் எடுத்துக்காட்டில் மாற்றங்கள் சாதகமானவை, ஆனால் இரண்டாவது எடுத்துக்காட்டில் மாற்றங்கள் சாதகமாக இல்லை. முதல் எடுத்துக்காட்டில். நிறுவனத்தின் விற்பனை 9.59% குறைந்திருந்தாலும், நிறுவனத்தின் லாபம் 68.06% அதிகரித்துள்ளது.

அமைப்பு ஏற்றுக்கொண்ட மாற்றங்கள் சாதகமான விளைவை ஏற்படுத்தின என்பதை இது காட்டுகிறது. இரண்டாவது உதாரணம், நிறுவனம் தனது 5 ஊழியர்களை நீக்கியிருந்தாலும், அதன் பணியாளர் செலவு 0.5% அதிகரித்துள்ளது. நிறுவனத்தில் ஏதோ தவறு நடக்கிறது என்ற சிந்தனையின் தெளிவை இது அவர்களுக்கு அளிக்கிறது.

சதவீத மாற்றம் கால்குலேட்டர்

இந்த கால்குலேட்டரை நீங்கள் பயன்படுத்தலாம்

| பழைய எண் | |

| புதிய எண் | |

| சதவீத மாற்றம் சூத்திரம் | |

| சதவீத மாற்றம் சூத்திரம் = |

| ||||||||||

|