கடின சொத்து வரையறை | (வகைப்பாடுகள், எடுத்துக்காட்டுகள்) | கடின சொத்து என்றால் என்ன?

கடின சொத்து என்றால் என்ன?

கடினமான சொத்துக்கள் உறுதியான இயற்பியல் பொருட்களாக வரையறுக்கப்படலாம், அதாவது, தொட்டு உணரக்கூடிய மற்றும் நீண்ட கால பயன்பாட்டிற்காக ஒரு தனிநபருக்கோ அல்லது நிறுவனத்துக்கோ சொந்தமாக இருக்க முடியும், அத்தகைய சொத்துக்கள் எதிர்காலத்தில் சில மதிப்பை உருவாக்கும், இதனால் பாராட்டுகின்றன.

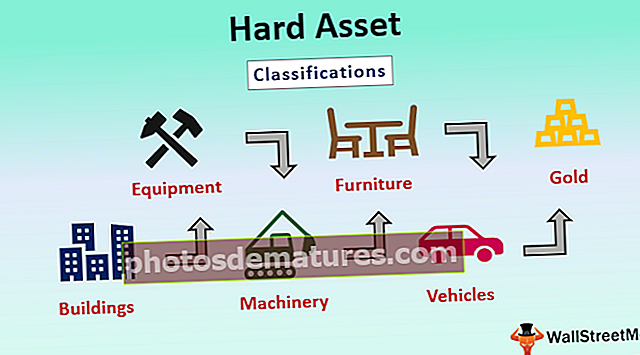

கடின சொத்துக்களின் வகைப்பாடு

இவை பின்வருமாறு வகைப்படுத்தப்பட்டுள்ளன-

- கட்டிடங்கள்

- உபகரணங்கள்

- இயந்திரங்கள்

- தளபாடங்கள்

- வாகனங்கள்

- தங்கம் போன்றவை.

கடின சொத்து நடைமுறை காட்சி உதாரணம்

உற்பத்தி விமானங்களை தயாரிப்பதில் ஈடுபட்டுள்ள புதிதாக அமைக்கப்பட்ட நிறுவனம் நியூயார்க்கில் வந்துள்ளது. நிறுவனத்தின் நிர்வாக நிர்வாகம் ஒரு குறிப்பிட்ட அளவு உட்செலுத்தப்பட்ட மூலதனத்தை சில புதிய இயந்திரங்களை வாங்க பயன்படுத்தியுள்ளது. விமானத்தின் பகுதிகளை உற்பத்தி செய்ய இது சட்டசபை வரிசையில் பயன்படுத்தப்படும். விமானத்தை உற்பத்தி செய்வதற்காக ஒரு பெரிய கட்டிடப் பகுதியையும் நிறுவனம் வாங்கியுள்ளது.

விமானத்தை தயாரிக்க, நிறுவனம் எஃகு மற்றும் அலுமினியத்தை வாங்க வேண்டும். எனவே, கட்டிடம், வாங்கிய இயந்திரங்கள், எஃகு மற்றும் அலுமினியம் போன்ற அனைத்து சொத்துகளும் கடினமான சொத்துக்களுக்கு எடுத்துக்காட்டுகள். விமானத்தை உற்பத்தி செய்வதற்காக வாங்கிய இயந்திரங்கள் நீண்ட கால கடின சொத்து என வகைப்படுத்தப்படுகின்றன, மேலும் அதன் பயன்பாடு ஒரு வருடத்திற்கும் மேலாக மதிப்பிடப்பட்டுள்ளது, அதேசமயம், அலுமினியம் மற்றும் எஃகு போன்ற சரக்குகள் குறுகிய கால கடின சொத்தாக கருதப்படுகின்றன, ஏனெனில் அவை ஒரு வருடத்திற்குள் நுகரப்படும்.

கடின சொத்துக்களின் நன்மைகள்

- கடின சொத்துக்கள் மிகவும் மதிப்புமிக்கதாக கருதப்படுகின்றன, ஏனெனில் அவை பொருட்கள் அல்லது சேவைகளை உற்பத்தி செய்வதற்கான மூலப்பொருளாக கருதப்படுகின்றன.

- மென்மையான சொத்துகளுடன் ஒப்பிடுகையில் புரிந்துகொள்வது ஒப்பீட்டளவில் எளிது. ஒருவர் ஒரு சொத்தை வாங்கி தனது நோக்கத்திற்காகப் பயன்படுத்தலாம் அல்லது அதை வாடகைக்கு விடலாம் அல்லது குத்தகைக்கு விடலாம் மற்றும் எதிர்கால வருவாய் அல்லது காலியிடங்களையும் எதிர்பார்க்கலாம். எனவே பத்திரங்கள் அல்லது பங்குகள் போன்ற மென்மையான சொத்துகளுடன் ஒப்பிடும்போது இது எவ்வாறு செயல்படுகிறது என்பதில் இத்தகைய சொத்து வகுப்புகள் எளிமையானவை, அங்கு மதிப்பு மேக்ரோ-பொருளாதார காரணிகளை சார்ந்துள்ளது. மேலும், அது எவ்வாறு செயல்படும் என்பதை நாம் எதிர்பார்க்க முடியாது.

- மென்மையான சொத்துக்களைப் போல ஒரே இரவில் அதன் மதிப்பை அழிக்க முடியாது. கரடுமுரடான சந்தையில் பங்கு விலைகள் வீழ்ச்சியடையும் போது, பங்குகளின் விலைகள் பூஜ்ஜியத்திற்கு அருகில் இருக்கும். இந்த சொத்துகளின் விலைகள் சந்தை ஏற்ற இறக்கத்துடன் வரக்கூடும், ஆனால் அது ஒரே இரவில் அழிக்கப்படாது.

- இவை சொந்த கட்டுப்பாடுகளுக்கு உட்பட்டவை, அதன் விலை நிர்ணயம்க்காக நாங்கள் சந்தையையோ அல்லது வேறொருவரையோ சார்ந்து இருக்க வேண்டிய அவசியமில்லை, அல்லது இந்த விஷயத்தில், பத்திரங்கள் போன்ற இலாபங்களை பதிவு செய்ய அதைப் பயன்படுத்திக் கொள்ளும் வேறு ஒருவருக்கு நாங்கள் பணத்தை ஒப்படைத்திருக்கிறோம் என்பதல்ல. பங்குகள் அல்லது பரஸ்பர நிதிகள்.

- இது பாராட்டு மற்றும் பிற வாடகை வருமானங்களின் வடிவத்தில் நீண்ட கால ஆதாயத்திற்கான வாய்ப்பை வழங்குகிறது, எ.கா., ரியல் எஸ்டேட் வருவாய்.

- இது ஒரு வகையான வழக்கமான வருமானத்தை வழங்குகிறது, இது ரியல் எஸ்டேட்டுகளுக்கு பொதுவானது; இது கவர்ச்சிகரமான மற்றும் நிலையானது.

- இந்த வகை சொத்துக்கள் மென்மையான சொத்துக்களுக்கு எதிரான ஒரு போக்கைப் பின்பற்றுவதால் இது பல்வகைப்படுத்தலின் நோக்கத்தை வழங்குகிறது, இதனால் அத்தகைய சொத்து வகுப்பின் சந்தை வீழ்ச்சியடையும் போது பங்குகள் மற்றும் பத்திரங்களுக்கான நமது வெளிப்பாட்டைக் குறைக்கலாம்.

- இது முதலீட்டாளர்களுக்கு பணவீக்கத்தைத் தடுக்க ஒரு வழியை வழங்குகிறது.

- ரியல் எஸ்டேட்டில் முதலீடு செய்வது வரி சலுகைகளைப் பயன்படுத்துவதற்கான ஒரு ஆதாரத்தை வழங்குகிறது, இது பணத்தை மிச்சப்படுத்தவும் நிகர மதிப்பை அதிகரிக்கவும் உதவுகிறது. ரியல் எஸ்டேட்டில் முதலீடு செய்யும் ஒரு நபர் சொத்து வரி செலுத்துதல், அடமானத்திற்கான வட்டி, தேய்மானம் மற்றும் காப்பீடு ஆகியவற்றில் விலக்குகளைப் பெறுவார்.

- மென்மையான சொத்துகளுடன் ஒப்பிடும்போது கடினமான சொத்தை வாங்க விரும்பும்போது கடன் நிதி உடனடியாக கிடைக்கும்.

தீமைகள்

- பங்கு போன்ற மென்மையான சொத்துடன் ஒப்பிடும்போது சிறந்த நீண்ட கால வருவாயைக் கொடுக்கும் பதிவு இதற்கு இல்லை. ஒரு குறிப்பிட்ட பங்குகளில் முதலீடு செய்யப்பட்ட பணம் 10 ஆண்டுகளில் அதன் நிகர மதிப்புக்கு 1000% அதிகரித்த வழக்குகள் உள்ளன, ஆனால் கடினமான சொத்துக்களுடன் ஒப்பிடும்போது, 10 ஆண்டுகளில் ஏற்பட்ட மாற்றம் அவ்வளவு இல்லை.

- உலகளாவிய வெளிப்பாடுகளின் நன்மை அவர்களுக்கு இல்லை, ஏனெனில் முதலீடு செய்யப்பட்ட பணம் அதன் முதலீட்டு நாட்டிற்கு மட்டுமே மட்டுப்படுத்தப்பட்டிருக்கும், அதேசமயம், ஒரு மென்மையான சொத்தின் விஷயத்தில், ஒருவர் உலகின் எந்தப் பகுதியிலிருந்தும் / முதலீட்டை வாங்க / விற்க முடியும். உலகப் பொருளாதாரம் வளரும்போது இவ்வாறு ஒன்று வளர்ந்தது.

- நிறுவனத்தின் பயன்பாட்டிற்கு வரும்போது ஒரு மென்மையான சொத்து வழக்கமான வருமானத்தை வழங்குகிறது, எ.கா., ஒருவர் பத்திரங்களில் முதலீடு செய்யும் போது, அது காலப்போக்கில் வளரும் வழக்கமான ஈவுத்தொகையை அளிக்கிறது.

- ஒரு நிறுவனம் அல்லது நிறுவனம் பத்திரத்தின் வட்டியை செலுத்த சட்டப்பூர்வ பிணைப்பைக் கொண்டிருப்பதால், பத்திரத்தைப் போன்ற ஒரு மென்மையான சொத்து மிகக் குறைந்த ஆபத்து காரணியைக் கொண்டுள்ளது.

- சில நொடிகளில் விற்கும் மென்மையான சொத்துகளுடன் ஒப்பிடுகையில் இவை விற்பனை செய்வது கடினம்.

- ரியல் எஸ்டேட் போன்ற கடினமான சொத்துக்கள் வட்டி வீத அபாயத்துடன் இணைக்கப்பட்டுள்ளன. அடமானம் அதிக விலைக்கு மாறுகிறது, வட்டி விகிதங்கள் அதிகரிக்கும். மேலும், வட்டி விகிதங்கள் அதிகரிப்பதால், சொத்தின் விலை வீழ்ச்சியடையத் தொடங்குகிறது.

- இவை பிரத்தியேகமற்றவை மற்றும் எந்தவொரு நிறுவனமும் எளிதாக செயல்படுத்தலாம் அல்லது வாங்கலாம். ஒரு நிறுவனத்தின் வாடிக்கையாளர் தளத்தை பராமரிக்க இது உதவாது.

- நீண்ட கால கடின சொத்துகளுக்கு மென்மையான சொத்து இருக்கும் அதே அளவு பணப்புழக்கம் இல்லை. எனவே, கடினமான சொத்துக்களின் அடிப்படையில் ரொக்கம் மற்றும் பணத்திற்கு சமமானதாக மாற்றுவது மிகக் குறைவு.

- கடின சொத்துக்களின் பரிவர்த்தனை செலவு மென்மையான சொத்துக்களை விட ஒப்பீட்டளவில் அதிகமாக உள்ளது. சொத்தின் அதிக செலவு குறுகிய காலத்தில் லாபத்தை ஈட்டுவது கடினம்.

- மென்மையான சொத்துகளுடன் ஒப்பிடும்போது இதற்கு நீண்ட மேலாண்மை மற்றும் பராமரிப்பு தேவைப்படுகிறது.

- மென்மையான சொத்துக்களை வாங்குவதோடு ஒப்பிடும்போது இந்த கொள்முதல் அதிக சட்ட மற்றும் நிதிப் பொறுப்பை உள்ளடக்கியது.

வரம்புகள்

- அவை எளிதில் பணமாக மாற்ற முடியாததால் இது குறைந்தபட்ச பணப்புழக்கத்தைக் கொண்டுள்ளது.

- கடினமான சொத்துடன் ஒப்பிடும்போது சரியான பங்கு அல்லது பத்திரங்களில் முதலீடு செய்யும்போது மென்மையான சொத்துகளின் சதவீதம் வருமானம் அதிகம்.

- இது எப்போதுமே மிகப்பெரிய நாணய பரிவர்த்தனைகளை உள்ளடக்கியது, அதற்காக சில சமயங்களில் கூட கடன் தேவைப்படுகிறது.

- இது அவர்களின் முதலீட்டு இடத்திற்கு மட்டுமே கட்டுப்படுத்தப்பட்டுள்ளது மற்றும் உலக சந்தைகளை சாதகமாக பயன்படுத்த முடியாது.

முக்கிய புள்ளிகள்

- கடின சொத்துக்களின் பிரதான பண்பு அதன் உறுதியானது.

- அவை நீண்ட கால கடின சொத்துக்கள் மற்றும் குறுகிய கால கடின சொத்துக்கள் என வகைப்படுத்துகின்றன.

- பணவீக்கத்தை பாதுகாக்க ஒரு முக்கிய மாற்றாக செயல்படுங்கள்

- அவை ஒரு உள்ளார்ந்த மதிப்பைக் கொண்டுள்ளன, இது ஏற்ற இறக்கத்திற்கு உட்பட்டது.

- அவை முதன்மை அல்லது இரண்டாம் நிலை சந்தையில் வர்த்தகம் செய்யப்படலாம், எ.கா., பொருட்கள்.

- இவை மென்மையான சொத்துக்களுக்கு மறைமுக விகிதாசாரமாகும், அதாவது, மென்மையான சொத்துகளின் விலை அதிகரிக்கும் போது, கடின சொத்துக்களின் விலை குறைகிறது, மற்றும் நேர்மாறாகவும் இருக்கும்.

முடிவுரை

ஒரு நிறுவனம் அல்லது தனிநபருக்கு கடினமான மற்றும் மென்மையான சொத்துகளின் கலவை தேவை, இதனால் இரண்டும் சமமாக முக்கியம். இருவருக்கும் நன்மை தீமைகள் உள்ளன, அவை நிர்வாக நிர்வாகத்தின் தேவைகள் மற்றும் மூலோபாயத்தின் அடிப்படையில் தீர்மானிக்கப்பட வேண்டும். இருப்பினும், கடினமான சொத்துக்கள் நிறுவனத்திற்கு நீண்ட கால பயன்பாட்டை வழங்குகின்றன, எந்தவொரு நிறுவனத்தையும் எதிர்கொண்டால் எதிர்பாராத சூழ்நிலைகளில் இருந்து நிறுவனத்தை காப்பாற்ற அனைத்து நிறுவனங்களும் முழுமையாக முதலீடு செய்ய வேண்டும்.