பல்வேறு செலவுகளின் அடிப்படையில் வகைப்படுத்தப்பட்ட மறைமுக செலவுகளின் பட்டியல்

மறைமுக செலவுகள் என்றால் என்ன?

மறைமுக செலவுகள் ஒரு நிறுவனத்தால் அதன் அன்றாட வணிக நடவடிக்கைகளை வழங்குவதற்காக ஏற்படும் செலவுகள் என வரையறுக்கப்படலாம், மேலும் இந்த செலவுகளை ஒரு பொருளின் விலை மற்றும் விற்பனை விலையுடன் பிரிக்க முடியாது மற்றும் எடுத்துக்காட்டுகளின் பட்டியலில் சம்பளம், காப்பீடு, வாடகை, விகிதங்கள் ஆகியவை அடங்கும் மற்றும் வரி, சட்ட கட்டணங்கள், விளம்பரம், கமிஷன், பேக்கிங் மற்றும் ஸ்டோர் சப்ளை செலவுகள், பயண செலவுகள், தணிக்கை கட்டணம், கடனுக்கான வட்டி, வங்கி கட்டணங்கள், கடன்தொகை, உபகரணங்கள் தேய்மானம், உபகரணங்கள் பராமரிப்பு, பயன்பாடுகள் போன்றவை.

விளக்கம்

நிறுவனத்தால் மேற்கொள்ளப்படும் செலவுகள் இரண்டு வகைகளாக இருக்கலாம்- நேரடி செலவுகள் மற்றும் மறைமுக செலவுகள். நேரடி செலவுகள் என்பது மூலப்பொருட்களின் விலை மற்றும் நேரடி தொழிலாளர் செலவுகள் போன்ற பொருட்களின் உற்பத்தியுடன் நேரடியாக தொடர்புடைய செலவுகள் ஆகும். இதற்கு மாறாக, மறைமுக செலவுகள் என்பது இயற்கையில் மறைமுகமாக இருக்கும் செலவுகள். ஒரு நிறுவனம் தனது அன்றாட வணிக நடவடிக்கைகளை ஒப்படைப்பதில் இந்த செலவுகளைச் செய்கிறது. மறைமுக செலவுகள் இரண்டு வகைகளாக இருக்கலாம்- நிலையான மறைமுக செலவுகள் மற்றும் தொடர்ச்சியான மறைமுக செலவுகள்.

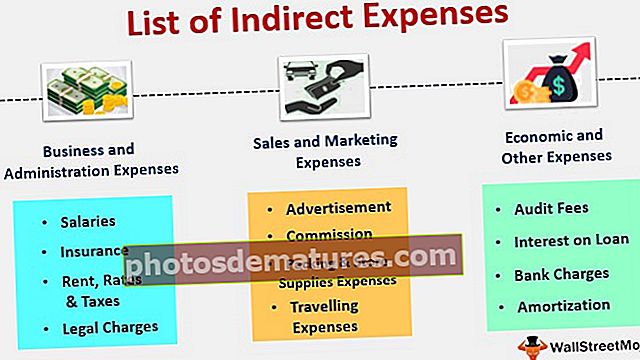

மறைமுக செலவுகளின் பட்டியல்

பல்வேறு செலவுகளின் அடிப்படையில் வகைப்படுத்தப்பட்ட மறைமுக செலவுகளின் பட்டியல் கீழே கொடுக்கப்பட்டுள்ளது.

- வணிக மற்றும் நிர்வாக செலவுகள்

- விற்பனை மற்றும் சந்தைப்படுத்தல் செலவுகள்

- பொருளாதார மற்றும் பிற செலவுகள்

# 1 - வணிக மற்றும் நிர்வாக செலவினங்களின் கீழ்

சம்பளம், காப்பீடு, சட்ட கட்டணங்கள், வாடகை, விகிதங்கள் மற்றும் வரி போன்ற மறைமுக செலவுகள் அனைத்தும் வணிக மற்றும் நிர்வாக செலவுகள் என்ற பிரிவின் கீழ் வருகின்றன. இந்த செலவுகள் ஒரு நிறுவனத்தின் வணிகத்தின் நிர்வாகத்துடன் தொடர்புடையவை. இந்த செலவுகள் கீழே விரிவாக விவாதிக்கப்படுகின்றன:

- சம்பளம்: சம்பளம் என்பது ஒரு முதலாளி தனது ஊழியர்களுக்கு அவர்களின் சேவைகளுக்கு எதிராக செலுத்துவதாகும். ஊழியர்களுக்கு வழங்கப்படும் சம்பளம் ஊழியர்களிடமிருந்து ஊழியர்களுக்கும், பதவி பதவிக்கு, மற்றும் அமைப்புக்கு அமைப்புக்கும் வேறுபடும். ஒப்பந்தத்தில் குறிப்பிடப்படாவிட்டால் மாத இறுதிகளில் சம்பளம் வழக்கமாக அழிக்கப்படும்.

- காப்பீடு: காப்பீடு என்பது ஒரு ஏற்பாடாக ஒரு காப்பீட்டாளரிடமிருந்து (காப்பீட்டு நிறுவனம்) தங்கள் உற்பத்தி செய்யப்பட்ட பொருட்களுக்கு சேதம் அல்லது திருட்டு காரணமாக ஏற்படும் எதிர்பாராத இழப்புகளுக்கு எதிராக நிதி பாதுகாப்பைப் பெறுகிறது. காப்பீட்டாளர் அல்லது காப்பீட்டு நிறுவனத்திடமிருந்து எதிர்பாராத இழப்புகளுக்கு எதிராக நிதி பாதுகாப்பைப் பெறுவதற்கான ஒரு நிறுவனத்தின் உரிமையைக் குறிப்பிடும் ஒப்பந்தத்தால் இது ஆதரிக்கப்படுகிறது.

- வாடகை, விகிதங்கள் மற்றும் வரி: வாடகை என்பது ஒரு உரிமையாளர் தனது அன்றாட வணிக நடவடிக்கைகளை நடத்துவதற்காக தனது சொத்துக்களைப் பயன்படுத்துவதற்கு நில உரிமையாளருக்கு செலுத்த வேண்டிய தொகை. நில உரிமையாளருக்கு செலுத்த வேண்டிய வாடகை அளவு மற்றும் ஒப்பந்த காலம் ஆகியவை ஒப்பந்தத்தில் குறிப்பிடப்பட்டுள்ளன. விகிதங்கள் மற்றும் வரிகளை ஒரு நிறுவனம் பயன்படுத்தும் சொத்துக்கு சேவை செய்வதற்காக நகராட்சிக்கு செலுத்தப்படும் கட்டணங்களின் எண்ணிக்கையாக வரையறுக்கப்படலாம், மேலும் வசூலிக்கப்படும் கட்டணங்களின் எண்ணிக்கை ஒரு நிறுவனம் பயன்படுத்தும் சொத்தின் வகையைப் பொறுத்தது.

- சட்ட கட்டணங்கள்: சட்டப்பூர்வ கட்டணங்கள் கடன் வாங்கிய நிறுவனத்தின் (கடன் வழங்குபவர்) கடன் வாங்கியவரின் சொத்து அல்லது பிற சொத்துக்களை கையகப்படுத்துவதற்கான உரிமையாக வரையறுக்கப்படலாம்.

# 2 - விற்பனை மற்றும் சந்தைப்படுத்தல் செலவினங்களின் கீழ்

விளம்பரம் மற்றும் சந்தைப்படுத்தல், கமிஷன், பேக்கிங் மற்றும் ஸ்டோர் சப்ளை செலவுகள் மற்றும் பயண செலவுகள் போன்ற மறைமுக செலவுகள் அனைத்தும் விற்பனை மற்றும் சந்தைப்படுத்தல் செலவுகள் என்ற பிரிவின் கீழ் வருகின்றன. இந்த செலவுகள் ஒரு நிறுவனத்தால் தயாரிக்கப்பட்டு விற்கப்படும் பொருட்களின் விற்பனை மற்றும் விற்பனை தொடர்பானவை. இந்த செலவுகள் கீழே விரிவாக விவாதிக்கப்படுகின்றன:

- விளம்பரம்: சந்தையில் தங்கள் தயாரிப்பு தெரிவுநிலையை மேம்படுத்துவதற்கும், உத்திகளை வடிவமைத்து செயல்படுத்துவதற்கும் ஒரு நிறுவனம் விளம்பரம் மற்றும் சந்தைப்படுத்தல் செலவுகளைச் செய்கிறது. அதன் போட்டியாளர்களால் வழங்கப்படும் பிற ஒத்த தயாரிப்புகளை விட அதிகபட்ச எண்ணிக்கையிலான பார்வையாளர்களை தங்கள் தயாரிப்புகளை வாங்குவதற்கு இது செய்யப்படுகிறது.

- தரகு: ஒரு கமிஷன் இரண்டு வகைகளாக இருக்கலாம். இது ஒரு இடைத்தரகரின் சேவைகளைப் பெறுவதற்கு ஒரு நிறுவனத்தால் ஏற்படும் செலவாகும், மேலும் இது ஒரு குறிப்பிட்ட சதவீத லாபத்தை விற்பனையாளருக்கு தங்கள் தயாரிப்புகளை விற்றதற்காக செலுத்துவதற்கு ஒரு நிறுவனத்தால் ஏற்படும் ஒரு வகையான செலவாகும். பிந்தைய வழக்கில், அதிக விற்பனை, அதிக கமிஷன் சம்பாதிக்கும்.

- பேக்கிங் மற்றும் ஸ்டோர் சப்ளை செலவுகள்: இந்த செலவுகள் தயாரிப்புகளை பொதி செய்யும் போது மற்றும் விற்பனை கடைகளுக்கு வழங்கும்போது ஏற்படும். இந்த செலவுகள் பொதுவாக அவை எப்போது வேண்டுமானாலும் வசூலிக்கப்படுகின்றன.

- பயண செலவுகள்: பயணச் செலவுகள் வணிகத்துடன் தொடர்புடைய நடவடிக்கைகளை மேற்கொள்ளும்போது பொதுவாக ஏற்படும் செலவுகள் என வரையறுக்கப்படலாம். இந்த செலவுகள் ஈடுசெய்யக்கூடிய மற்றும் திருப்பிச் செலுத்த முடியாத இரண்டு வகைகளில் ஒன்றாகும். ஊழியர்களால் ஈடுசெய்யக்கூடிய பயணச் செலவுகளை திருப்பிச் செலுத்த முடியும், அதேசமயம் ஊழியர்களால் ஈடுசெய்ய முடியாத பயணச் செலவுகளை திருப்பிச் செலுத்த முடியாது. இந்த செலவினங்களில் பணியாளர்கள் வீட்டிலிருந்து வீட்டிற்கும், அலுவலகத்திலிருந்து அலுவலகத்திற்கும் செல்வதற்கான செலவுகள் அடங்கும்.

# 3 - பொருளாதார மற்றும் பிற செலவுகளின் கீழ்

தணிக்கை கட்டணம், கடனுக்கான வட்டி, வங்கி கட்டணங்கள் மற்றும் கடன்தொகை செலவுகள் போன்ற மறைமுக செலவுகள் அனைத்தும் பொருளாதார மற்றும் பிற செலவுகளின் வகையின் கீழ் வருகின்றன. இந்த செலவுகள் ஒரு நிறுவனத்தால் தயாரிக்கப்பட்டு விற்கப்படும் பொருட்களின் பொருளாதார செலவினங்களுடன் தொடர்புடையவை. இந்த செலவுகள் கீழே விரிவாக விவாதிக்கப்படுகின்றன:

- தணிக்கை கட்டணம்: தணிக்கை கட்டணம் என்பது ஒரு நிறுவனம் வெளிப்புற தணிக்கையாளர்களுக்கு செலுத்தும் கட்டணமாக வரையறுக்கப்படுகிறது.

- கடன் மீதான வட்டி: கடனுக்கான வட்டி என்பது ஒரு நிறுவனம் கடன் வாங்கிய கடன்களில் செலுத்தப்படும் வட்டித் தொகையாக வரையறுக்கப்படுகிறது. வட்டி என்பது ஒரு வகை கொடுப்பனவு ஆகும், இது கடன் வாங்குபவர் கடன் வழங்கும் நிறுவனத்திற்கு (கடன் வழங்குபவர்) முதலில் கடன் வாங்கிய தொகைக்கு எதிராக செலுத்தப்படுகிறது. கடனுக்கான வட்டி பொதுவாக ஒரு அசல் தொகையின் ஒரு குறிப்பிட்ட சதவீதமாக கணக்கிடப்படுகிறது, அதாவது கடன் வாங்கிய தொகை.

- வங்கி கட்டணங்கள்: வங்கி கட்டணங்கள் வங்கி சேவைகள் தங்கள் வாடிக்கையாளர்களுக்கு வங்கி சேவைகளுக்கு எதிராக வசூலிக்கும் கட்டணங்கள், அபராதங்கள் அல்லது கட்டணங்கள் என வரையறுக்கப்படலாம் அல்லது ஈ.எம்.ஐ.க்கள் அல்லது கிரெடிட் கார்டு செலுத்துதல்களை சரியான நேரத்தில் செலுத்தத் தவறிவிட்டன.

- கடன்தொகை: ஒன்றுக்கு மேற்பட்ட காலகட்டங்களில் கொடுப்பனவுகள் பரவுவதாக கடன்தொகை வரையறுக்கப்படுகிறது. சொத்துக்களின் கடன்தொகை மற்றும் கடன்களின் கடன் பெறுதல் போன்ற செயல்முறைகளுக்கு கடன்தொகுப்பு பயன்படுத்தப்படலாம்.

முடிவுரை

மறைமுக செலவுகள் பல்வேறு வகைகளாகும், அவை வணிக மற்றும் நிர்வாக செலவுகள், விற்பனை மற்றும் சந்தைப்படுத்தல் செலவுகள் மற்றும் பொருளாதார மற்றும் பிற செலவுகள் என மூன்று பிரிவுகளாக பிரிக்கப்படலாம். சம்பளம், காப்பீடு, வாடகை, விகிதங்கள் மற்றும் வரி போன்ற செலவுகள் மற்றும் சட்ட கட்டணங்கள் வணிக மற்றும் நிர்வாக செலவுகள் என அழைக்கப்படுகின்றன. கமிஷன், பேக்கிங் மற்றும் ஸ்டோர் சப்ளை செலவுகள், விளம்பரம் மற்றும் சந்தைப்படுத்தல் மற்றும் பயண செலவுகள் போன்ற செலவுகள் விற்பனை மற்றும் சந்தைப்படுத்தல் செலவுகள் என அழைக்கப்படுகின்றன. கடனுக்கான வட்டி, தணிக்கை கட்டணம், கடன்தொகை செலவுகள் மற்றும் வங்கி கட்டணங்கள் போன்ற செலவுகள் பொருளாதார மற்றும் பிற செலவுகள் என அழைக்கப்படுகின்றன.