எளிய ஆர்வம் (வரையறை, எடுத்துக்காட்டு) | எளிய Vs கூட்டு வட்டி

எளிய வட்டி என்றால் என்ன?

எளிய வட்டி என்பது நபரால் கடன் வாங்கப்பட்ட அல்லது முதலீடு செய்யப்பட்ட அசல் தொகையின் அடிப்படையில் கணக்கிடப்படும் வட்டி என வரையறுக்கப்படுகிறது, மேலும் இது வட்டி வசூலிக்கப்படும் காலத்திற்கும் வட்டி விகிதத்திற்கும் கடன் வாங்கிய அல்லது முதலீடு செய்யப்பட்ட அசல் தொகையை பெருக்கி கணக்கிடப்படுகிறது. இதை ஆண்டு, மாத மற்றும் தினசரி அடிப்படையில் செயல்படுத்தலாம்.

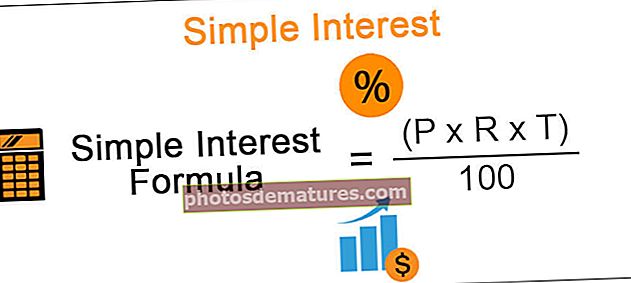

ஃபார்முலா

எளிய வட்டி = (P x R x T) / 100

* இதன் மூலம் SI = எளிய வட்டி

- பி = முதல்வர்

- ஆர் = வட்டி விகிதம்

- டி = கால அளவு

எடுத்துக்காட்டுகள்

தெளிவான புரிதலுக்காக கீழேயுள்ள உதாரணத்தைக் கருத்தில் கொள்வோம்:

எடுத்துக்காட்டு # 1

திரு. ஏ. திரு. பி. அவர்களிடமிருந்து INR 10,000 ஐ 5 ஆண்டுகளுக்கு கடன் வாங்கினால், 5 ஆம் ஆண்டின் இறுதியில் திரு. ஏ செலுத்த வேண்டும்:

SI = 10,000 * 8 * 5 = INR 400/100

4000 ரூபாய் தொகை வட்டித் தொகையாகும், இது முதன்மை தொகையான 10,000 ரூபாய்க்கு கூடுதலாக செலுத்தப்பட வேண்டும். இவ்வாறு, இறுதி தொகை = INR 10,000 + INR 4000 = INR 14,000.

மேலே குறிப்பிடப்பட்ட அனைத்து கூறுகளும் வட்டித் தொகையின் வருகையில் முக்கிய பங்கு வகிக்கின்றன. எந்தவொரு கூறுகளும் அதிகரித்தால் அல்லது குறைந்துவிட்டால், அது இறுதி முடிவில் நேரடி தாக்கத்தை ஏற்படுத்தும்.

இது வழக்கமாக குறுகிய கால தனிநபர் கடன்கள் அல்லது ஆட்டோமொபைல் கடன்களுக்குப் பயன்படுத்தப்படுகிறது, அவை பொதுவாக நிலையான நேரக் கட்டணத்தைக் கொண்டிருக்கின்றன, ஆனால் மிகப் பெரிய தொகையை செலுத்த வேண்டியதில்லை. எளிய வட்டி தினசரி அடிப்படையில் கணக்கிடப்படுகிறது, இது ஒரு நிலையான தேதி / மாத அடிப்படையில் கடன் செலுத்தும் வாடிக்கையாளர்களுக்கு மிகவும் நன்மை பயக்கும்.

எடுத்துக்காட்டு # 2

திரு. இசட் 10% (SI) இல், 000 12,000 கடன் வாங்கி, அதே தொகையை திரு. பி. 5 ஆண்டுகளுக்குப் பிறகு என்ன லாபம் இருக்கும்?

கடன் வாங்கும் வீதம் 10% ஆகவும், கடன் விகிதம் 15% ஆகவும் இருப்பதால், ஆதாயம் உண்மையில் 1 வருடத்திற்கு 5% [15% - 10%] ஆகும். எனவே, ஆதாயத்தை அடைய, இந்த வேறுபாடு ROI ஆக பயன்படுத்தப்படுகிறது.

T = 5 ஆண்டுகள் மற்றும் P = $ 12,000 எனில், பெறப்பட்ட தொகை = $ 12,000 * 5 * 5% = $ 3,000

தவணை மற்றும் எளிய ஆர்வங்கள்

தவணை என்ற கருத்து நிதி உலகில் விரிவாகப் பயன்படுத்தப்படுகிறது. ஒரு நபர் ஒரு பொருளை வாங்க விரும்பினால், உடனடியாக வாங்குவதற்கு தனிநபருக்கு போதுமான பணம் இல்லாமல் இருக்கலாம். இருப்பினும், அவர்கள் ஒரு குறிப்பிட்ட காலப்பகுதியில் கட்டண அட்டவணையை பரப்பலாம், அதாவது காலத்திற்கு சமமாக பணம் செலுத்தலாம். தவணைகள் ஒரு நிலையான இடைவெளிக்குப் பிறகு இருப்பதால், கடனளிப்பவர் பணத்தை மேம்படுத்துவதற்கான வாய்ப்பை இழக்கிறார், இது துவக்க நேரத்தில் முழு கட்டணத்தையும் பெற்றிருந்தால் அவருக்கு அதிக வருமானத்தை ஈட்டக்கூடும்.

அதற்கு ஈடுசெய்ய, ஒவ்வொரு தவணையும் செய்யப்படும்போது, வட்டிக்கான ஒரு கூறு முதன்மை பணத்துடன் நேரம், பணத்தின் மதிப்பு என சேர்க்கப்பட்டுள்ளது.

கீழேயுள்ள உதாரணத்தைக் கருத்தில் கொள்வோம்:

5 ஆண்டுகளில் ROI உடன் 5 ஆண்டுகளில் செலுத்த வேண்டிய, 7 7,700 கடனை வெளியேற்றுவதற்கான ஆண்டு தவணை என்ன?

1, 2, 3, 4 மற்றும் 5 ஆம் ஆண்டின் இறுதியில் செலுத்தப்பட்ட தவணை முறையே 4, 3,2,1,0 ஆண்டுகளுக்கு எளிய வட்டி செலுத்தப்படும்.

செலுத்துதல் $ 1000 என்ற அனுமானத்துடன் ஆரம்பிக்கலாம்.

- 1 வது ஆண்டின் இறுதியில், செலுத்தப்பட்ட தொகை = $ 1000 + {(5 * 4 * 100) / 100} = $ 1020

- 2 வது ஆண்டின் முடிவில், செலுத்தப்பட்ட தொகை = $ 1000 + {(5 * 3 * 100) / 100} = 15 1015

- 3 வது ஆண்டின் முடிவில், செலுத்தப்பட்ட தொகை = $ 1000 + {(5 * 2 * 100) / 100} = 10 1010

- 4 வது ஆண்டின் முடிவில், செலுத்தப்பட்ட தொகை = $ 1000 + {(5 * 1 * 100) / 100} = $ 1005

- 5 வது ஆண்டின் இறுதியில், செலுத்தப்பட்ட தொகை = $ 1000 ஆக இருக்கும்

இவ்வாறு, செலுத்தப்பட்ட மொத்த தொகை = 1020 + 1015 + 1010 + 1005 + 1000 = $ 5050

50 5050 க்கு, வருடாந்திர தவணை $ 1,000 என்றும், எனவே, interest 7,700 க்கு எளிய வட்டி கூறுகளுடன் ஆண்டு தவணை:

(1000 * 7700) / 5050 = $1,524.75

சில சூழ்நிலைகளில், வட்டி வருடாந்திர அடிப்படையில் வசூலிக்கப்படாது, ஆனால் காலாண்டு, மாதாந்திர அல்லது தினசரி அடிப்படையில் கூட இருக்கலாம்.

மற்றொரு உதாரணத்தைப் பார்ப்போம்:

அவர்களிடமிருந்து ஒரு பத்திரத்தை வாங்குவதன் மூலம் ஒரு நபர் ஒரு நிறுவனத்திற்கு $ 10,000 கடன் வழங்குகிறார். இது காலாண்டு அடிப்படையில் ஒரு காலாண்டில் 3 சதவீதமாக கணக்கிடப்படுகிறது, மேலும் வட்டிக்கான காசோலை ஒவ்வொரு காலாண்டிலும் அனைத்து பத்திரதாரர்களுக்கும் அனுப்பப்படுகிறது. பத்திரங்கள் 5 ஆண்டுகளின் முடிவில் காலாவதியாகின்றன, மேலும் இறுதி காசோலையில் அசல் காலாண்டு மற்றும் கடைசி காலாண்டில் சம்பாதித்த வட்டி ஆகியவை அடங்கும். ஒவ்வொரு காலாண்டிற்கும் வட்டி என்ன, பத்திரங்களின் 5 ஆண்டு வாழ்க்கையில் சம்பாதித்த மொத்த வட்டி என்ன?

P = $ 10,000, ROI = 0.03 காலாண்டில் 5 வருட கால அவகாசத்துடன். காலாண்டு காலாண்டு அடிப்படையில் இருப்பதால், 5 ஆண்டுகள் = 20 காலாண்டுகளை கருத்தில் கொள்வோம். இவ்வாறு, காலாண்டு வட்டி:

ஒவ்வொரு காலாண்டிற்கும் SI = $ 10,000 * 0.03 * 1 = $ 300. எனவே, 20 காலாண்டுகளுக்கு வட்டி = $ 300 * 20 = $ 6,000

எளிய வட்டி Vs கூட்டு வட்டி

கூட்டு வட்டி என்ற கருத்து எளிய வட்டிக்கு ஒத்ததாக பயன்படுத்தப்படுகிறது, ஏனெனில் இது சம்பாதித்த வட்டித் தொகையின் மிகவும் துல்லியமான விளக்கமாகும். எளிய Vs கூட்டு ஆர்வத்திற்கு இடையிலான சில வேறுபாடுகளைப் படிப்போம்:

| எஸ்.ஐ. | சி.ஐ. |

| இது முதன்மை தொகையின் நிலையான சதவீதமாக கணக்கிடப்பட்ட வட்டித் தொகையாகும். | வட்டி தொகை அசல் தொகையின் சதவீதமாகவும், திரட்டப்பட்ட வட்டியாகவும் உள்ளது. இது வட்டி மீதான ஆர்வம் போன்றது. |

| கணக்கிடப்பட்ட வருமானம் குறைவாக உள்ளது | வருமானம் அதிக பக்கத்தில் உள்ளது |

| முதன்மை மாறாமல் உள்ளது | கடன் வாங்கும் காலப்பகுதியில் முதன்மை மாறிக்கொண்டே இருக்கும். தொகை குவிந்து கொண்டே இருக்கிறது. |

| ஃபார்முலா = [பி * ஆர் * டி / 100] | ஃபார்முலா = பி * [1 + ஆர்] டி |

| கட்டணம் முதலில் வட்டி கூறு மற்றும் மீதமுள்ள அசல் நோக்கி செல்கிறது | ஒவ்வொரு மாதத்திற்கும் சில மாதாந்திர வட்டி மீண்டும் கடனுடன் சேர்க்கப்படுகிறது. பழைய வட்டிக்கு வட்டி செலுத்தப்படுகிறது. |

| இது முதன்மைத் தொகையில் வசூலிக்கப்படுகிறது | கூட்டு வட்டி முதன்மை மற்றும் திரட்டப்பட்ட வட்டிக்கு விதிக்கப்படுகிறது |

| இந்த கருத்து சிறிய கால கடன்கள், ஆட்டோமொபைல் கடன்கள் போன்றவற்றில் பயன்படுத்தப்படுகிறது | கூட்டு வட்டி கருத்தை வங்கிகள், வைப்புத்தொகை குறித்த நிதி நிறுவனங்கள் போன்றவை பயன்படுத்துகின்றன. |

முடிவுரை

எளிய வட்டி என்பது ஒரு குறிப்பிட்ட காலக்கெடுவுக்கு ஒரு குறிப்பிட்ட தொகையில் சம்பாதித்த அல்லது செலுத்தப்பட்ட வட்டியை மதிப்பிடுவதற்கான எளிதான மற்றும் எளிமையான கருவியாகும், இது கூட்டுப்பணியின் தாக்கத்தை கருத்தில் கொள்ளாது (முன்பு அசல் மற்றும் வட்டி தொகை சம்பாதிப்பவர் மீது வட்டி சம்பாதிக்கும் செயல்முறை ). இது காலப்போக்கில் சம்பாதித்த அல்லது செலுத்தப்பட்ட வட்டியின் அளவைக் குறைக்கும்.

கூடுதல் வளங்கள்

எளிய வட்டி வழிகாட்டியையும், எளிய Vs கூட்டு வட்டிக்கும் இடையிலான வேறுபாடுகளையும் நீங்கள் விரும்பினீர்கள் என்று நம்புகிறேன். கார்ப்பரேட் நிதி கற்றுக்கொள்ள கீழேயுள்ள கட்டுரைகளையும் நீங்கள் பார்க்கலாம்.

- பங்கு வட்டி - பொருள்

- முதலீட்டு எடுத்துக்காட்டுகளில் ஆர்வம்

- கிரெடிட் கார்டு வட்டி கால்குலேட்டர்

- ஒப்பிடுக - பெயரளவு Vs உண்மையான வட்டி விகிதம் <