தயாரிப்பு செலவு - வரையறை, ஃபார்முலா, கணக்கீட்டுடன் எடுத்துக்காட்டுகள்

தயாரிப்பு செலவு வரையறை

தயாரிப்பு செலவு என்பது நிறுவனத்தின் உற்பத்தியை உருவாக்குவதற்காக அல்லது வாடிக்கையாளர்களுக்கு சேவைகளை வழங்குவதற்காக நிறுவனத்தால் ஏற்படும் அனைத்து செலவுகளையும் குறிக்கிறது, மேலும் அவை நிறுவனத்தின் பகுதியாக மாறும் காலத்திற்கான நிதி அறிக்கையில் காட்டப்பட்டுள்ளது. நிறுவனத்தால் விற்கப்படும் பொருட்களின் விலை.

தயாரிப்பு செலவின் எடுத்துக்காட்டுகள் முக்கியமாக பின்வரும் செலவுகளை உள்ளடக்குகின்றன: -

- நேரடி பொருள் (டி.எம்)

- நேரடி உழைப்பு (டி.எல்)

- தொழிற்சாலை மேல்நிலைகள் (FOH)

பொருள் மற்றும் உழைப்புக்கான செலவு நேரடி செலவாகும், அதே நேரத்தில் தொழிற்சாலை மேல்நிலைகள் மறைமுக செலவாகும், இவை அனைத்தும் மூலப்பொருளிலிருந்து விற்கத் தயாரான ஒரு முடிக்கப்பட்ட நல்ல (அல்லது சேவையை) உருவாக்க வேண்டும்.

GAAP மற்றும் IFRS இன் படி, தயாரிப்பு செலவுகள் இருப்புநிலைப் பட்டியலில் சரக்குகளாகப் பெறப்பட வேண்டும் மற்றும் இலாப நட்ட அறிக்கைகளில் செலவிடப்படக்கூடாது, ஏனெனில் அத்தகைய செலவுகளுக்கான செலவுகள் எதிர்கால காலங்களுக்கும் நன்மைகளையும் மதிப்பையும் உருவாக்குகின்றன.

தயாரிப்பு செலவுகளின் வகைகள்

# 1 - நேரடி பொருள்

நேரடி உழைப்பு மற்றும் தொழிற்சாலை மேல்நிலைகளைப் பயன்படுத்துவதன் மூலம் முடிக்கப்பட்ட நல்லதாக மாற்றப்படும் மூலப்பொருட்கள் செலவு கணக்கீட்டில் நேரடி பொருள் என குறிப்பிடப்படுகின்றன. நேரடி பொருட்கள் எளிதில் அடையாளம் காணப்பட்டு அளவிடக்கூடிய மூலப்பொருட்கள்.

எடுத்துக்காட்டாக, ஒரு ஆட்டோமொபைல் உற்பத்தி நிறுவனத்திற்கு பொதுவாக ஒரு காரை உருவாக்க பிளாஸ்டிக் மற்றும் உலோகம் தேவைப்படுகிறது. இந்த ஆதாரங்களின் அளவை எளிதாக எண்ணலாம் அல்லது பதிவாக வைக்கலாம். இருப்பினும், ஒரு காரை உற்பத்தி செய்ய எண்ணெய்கள் மற்றும் கிரீஸ் போன்ற மசகு எண்ணெய் தேவைப்படுகிறது. இருப்பினும், ஒரு குறிப்பிட்ட வாகனத்தில் பயன்படுத்தப்படும் கிரீஸின் குறைந்த மதிப்பைக் கண்டுபிடிப்பது மிகவும் கடினம் அல்லது அற்பமானது, எனவே மறைமுக செலவுகள் என்று குறிப்பிடப்படுகிறது.

# 2 - நேரடி உழைப்பு

நேரடி உழைப்பாளர்கள் என்பது மூலப்பொருட்களிலிருந்து முடிக்கப்பட்ட பொருட்களை உற்பத்தி செய்வதில் அல்லது தயாரிப்பதில் நேரடியாக ஈடுபடும் ஊழியர்கள் அல்லது தொழிலாளர் சக்தியாகும். நேரடி தொழிலாளர் செலவுகள் இந்த தொழிலாளர் சக்திகளுக்கு அவர்களின் சேவைகளுக்கு எதிராக வழங்கப்படும் சம்பளம், ஊதியங்கள் மற்றும் சலுகைகள் (காப்பீடு போன்றவை) ஆகும்.

எடுத்துக்காட்டாக, ஒரு ஆட்டோமொபைல் தொழிற்சாலையின் ஒரு சட்டசபை வரிசையில் உள்ள தொழிலாளர்கள் உலோகத்தை பற்றவைத்து, திருகு சரி செய்து எண்ணெய் மற்றும் கிரீஸைப் பயன்படுத்துகிறார்கள், மற்றும் உலோகங்கள் மற்றும் பிளாஸ்டிக் துண்டுகளை ஒரு காரில் ஒன்றுசேர்க்கிறார்கள். ஒரு குறிப்பிட்ட ஊழியர் நேரடி உழைப்பு என வகைப்படுத்தப்பட வேண்டும், அது ஒரு குறிப்பிட்ட வேலையுடன் நேரடியாக தொடர்புடையதாக இருக்க வேண்டும். எ.கா., ஒரு பெரிய ஆட்டோமொபைல் உற்பத்தி நிறுவனத்தின் செயலாளர் தேவைப்படும் போது பல்வேறு பாத்திரங்களை ஆற்ற வேண்டும். இதனால் ஒரு காரைச் சேர்ப்பதற்காக உருவாக்கப்பட்ட நன்மைகளின் அளவைக் கணக்கிடுவது கடினம். எனவே இது நேரடி உழைப்பு அல்ல.

# 3 - தொழிற்சாலை மேல்நிலைகள்

நேரடியாக கண்டுபிடிக்க முடியாத ஒரு முடிக்கப்பட்ட பொருளை உற்பத்தி செய்வது தொடர்பான மறைமுக செலவு தொழிற்சாலை அல்லது உற்பத்தி மேல்நிலைகள் என குறிப்பிடப்படுகிறது. வேறு வார்த்தைகளில் கூறுவதானால், மேல்நிலை என்பது நேரடி பொருள் அல்லது நேரடி உழைப்பு அல்ல. அதனால்தான் மேல்நிலை என்பது மறைமுக உழைப்பு மற்றும் பொருள் செலவுகளை உள்ளடக்கிய மறைமுக செலவு என குறிப்பிடப்படுகிறது.

- மறைமுக பொருள் - உற்பத்தி செயல்பாட்டில் பயன்படுத்தப்படுகின்ற ஆனால் ஒரு மூலப்பொருளாக நேரடியாக கண்டுபிடிக்க முடியாத பொருட்கள் மறைமுக பொருள். எ.கா., கிரீஸ், எண்ணெய், வெல்டிங் தண்டுகள், பசை, நாடா, துப்புரவு பொருட்கள் போன்றவை அனைத்தும் மறைமுக பொருட்கள். ஒரு பொருளின் ஒற்றை அலகு மீது பயன்படுத்தப்படும் மறைமுகப் பொருட்களின் சரியான செலவைத் தீர்மானிப்பது கடினம், செலவு குறைந்ததல்ல.

- மறைமுக உழைப்பு - உற்பத்தி செயல்முறையின் சீரான செயல்பாட்டிற்குத் தேவையான தொழிலாளர்கள் அல்லது பணியாளர்கள் ஆனால் ஒரு முடிக்கப்பட்ட தயாரிப்பை உருவாக்குவதில் நேரடியாக ஈடுபடாதவர்கள் மறைமுகப் பொருட்கள் என குறிப்பிடப்படுகிறார்கள். எ.கா., உற்பத்தி வளாகத்தில் தர உத்தரவாதக் குழுக்கள், பாதுகாப்புக் காவலர்கள், மேற்பார்வையாளர்கள் போன்றவை மறைமுக தொழிலாளர் சக்தியாக வகைப்படுத்தப்படுகின்றன, மேலும் அவற்றின் சம்பளம், ஊதியங்கள் மற்றும் பிற சலுகைகளின் வடிவத்தில் தொடர்புடைய செலவுகள் மறைமுக தொழிலாளர் செலவாகக் கருதப்படுகின்றன.

- பிற மேல்நிலைகள் - மேலே உள்ள இரண்டு வகை தொழிற்சாலை மேல்நிலைகளின் கீழ் வரும் தொழிற்சாலை மேல்நிலைகளை மற்ற தொழிற்சாலை மேல்நிலைகளாக வகைப்படுத்தலாம். எ.கா., மின்சார செலவுகளை பொருள் அல்லது உழைப்பு என வகைப்படுத்த முடியாது. இதேபோல், தொழிற்சாலை மற்றும் உபகரணங்கள் தேய்மானம், காப்பீட்டு செலவுகள், தொழிற்சாலை வளாகத்தில் சொத்து வரி, தொழிற்சாலை வாடகை அல்லது குத்தகை, பயன்பாடுகளுக்கான செலவு போன்றவை;

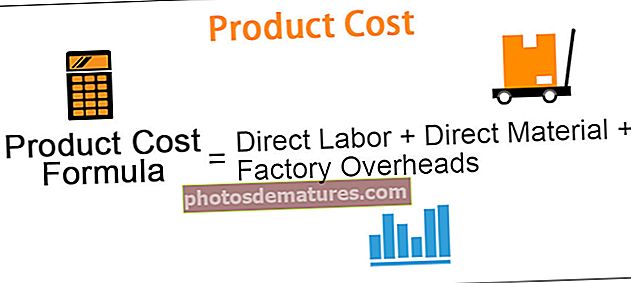

ஃபார்முலா

தயாரிப்பு செலவு சூத்திரம் = நேரடி உழைப்பு + நேரடி பொருள் + தொழிற்சாலை மேல்நிலை தொழிற்சாலை OH = மறைமுக உழைப்பு + மறைமுக பொருள் + பிற தொழிற்சாலை OHஇருப்பினும், ஒரு யூனிட்டுக்கு இந்த செலவைக் கணக்கிடுவது எப்போதும் நல்லது, ஏனெனில் இது முடிக்கப்பட்ட உற்பத்தியின் பொருத்தமான விற்பனை விலையை தீர்மானிக்க உதவும். இந்த செலவை ஒரு யூனிட் அடிப்படையில் தீர்மானிக்க, உற்பத்தி செய்யப்பட்ட அலகுகளின் எண்ணிக்கையால் மேலே கணக்கிடப்பட்டபடி இந்த செலவைப் பிரிக்கவும்.

ஒரு யூனிட் ஃபார்முலாவுக்கு தயாரிப்பு செலவு = (மொத்த தயாரிப்பு செலவு) / உற்பத்தி செய்யப்படும் அலகுகளின் எண்ணிக்கை.

இழப்புகளைத் தவிர்ப்பதற்கு விற்பனை விலை ஒரு யூனிட்டுக்கான தயாரிப்பு செலவை விட சமமாகவோ அல்லது அதிகமாகவோ இருக்க வேண்டும். விற்பனை விலை சமமாக இருந்தால், அது ஒரு இடைவெளி-சமமான சூழ்நிலை, அதாவது, லாபம் இல்லை, இழப்பு இல்லை, மற்றும் விற்பனை விலை ஒரு யூனிட்டிற்கான செலவை மட்டுமே உள்ளடக்குகிறது. விற்பனை விலை யூனிட்டிற்கான விலையை விட அதிகமானது.

தயாரிப்பு செலவுக்கான எடுத்துக்காட்டுகள்

எடுத்துக்காட்டு # 1 - நேரடி பொருள் கொள்முதல் பட்ஜெட்

ஒரு பொருளை உருவாக்க நேரடி பொருள் கொள்முதல் பட்ஜெட் தேவை. உற்பத்தி செயல்முறைக்கு வாங்க வேண்டிய மூலப்பொருட்களின் அளவு மற்றும் தொடர்புடைய செலவுகளை மதிப்பிடுவதற்கு பட்ஜெட் தேவைப்படுகிறது.

ரேமண்ட்ஸ் பிரைவேட் லிமிடெட் லிமிடெட், ஒரு சிறிய சட்டை உற்பத்தி நிறுவனம், துணி, நூல் மற்றும் பொத்தான்கள் தேவை. நேரடி மூலப்பொருளை வெறும் துணி என்று கருதுங்கள், மற்ற இரண்டு பொருட்களின் தேவைகளை நேரடியாகக் கண்காணிக்க முடியாது, எனவே மறைமுகமாகக் கருதப்படுகிறது.

ஆண்டின் ஒவ்வொரு காலாண்டிலும் பின்வரும் எண்ணிக்கையிலான சட்டைகளை உற்பத்தி செய்ய நிறுவனம் இலக்கு வைத்துள்ளது. உற்பத்தி பட்ஜெட்டில் இருந்து சேகரிக்கப்பட்ட தரவு: -

ரேமண்ட் நிர்வாகம் அதன் நேரடி மூலப்பொருள் பட்ஜெட்டை உருவாக்க பின்வரும் விவரங்களை சேகரிக்கிறது:

- துணி விலை கிலோவிற்கு $ 80 ஆகும். ஒற்றை சட்டை தயாரிக்க, உற்பத்தித் துறைக்கு 500 கிராம் (அல்லது 0.5 கிலோ) துணி தேவைப்படுகிறது.

- உற்பத்தியின் பின்வரும் காலாண்டு தேவைகளுக்காக குறைந்தது 10% துணிகளை சேமிக்க மேலாண்மை முடிவு செய்கிறது.

- ஆண்டின் தொடக்கத்தில் (ஜனவரி -1), துணி பங்குகளின் தொடக்க மதிப்பு 210 கிலோவாக இருந்தது.

- முடிவடையும் சரக்குகளின் விரும்பிய மதிப்பு ஆண்டின் இறுதியில் 250 கிலோ என்று கருதுங்கள் (காலாண்டு 4)

பின்வரும் இரண்டு கணக்கியல் சமன்பாடுகளைப் பயன்படுத்துவது பட்ஜெட்டை உருவாக்க உதவும்: -

மொத்த மூலப்பொருள் = உற்பத்திக்கு தேவையான மூலப்பொருள் + மூலப்பொருள் சரக்குகளை முடித்தல். வாங்க வேண்டிய மூலப்பொருள் = மொத்த மூலப்பொருள் தேவை - மூலப்பொருள் சரக்குகளைத் தொடங்குதல்

முடிவடையும் குறிப்பு: நேரடிப் பொருட்கள் தொடர்பான தயாரிப்பு செலவை ஒரு காலத்திற்கு தேவையான நேரடி பொருட்களின் அளவு மற்றும் அதனுடன் தொடர்புடைய செலவுகளை மதிப்பிடும் பட்ஜெட் மூலம் தீர்மானிக்க முடியும்.

எடுத்துக்காட்டு # 2 - நேரடி தொழிலாளர் பட்ஜெட்

உற்பத்தி வரவு செலவுத் திட்டத்தின் படி தேவையான அலகுகளை உற்பத்தி செய்ய தொழிலாளர் தேவைகளை மதிப்பிடுவதற்கு நேரடி தொழிலாளர் பட்ஜெட் தேவைப்படுகிறது. இது தொழிலாளர் நேரம் மற்றும் ஒரு உழைப்புக்கு உற்பத்தி செய்யப்படும் அலகுகளின் அடிப்படையில் செலவைக் கணக்கிடுகிறது.

ரேமண்டின் பிரைவேட் லிமிடெட்டில் என்று வைத்துக் கொள்ளுங்கள். லிமிடெட்:

- ஒரு தையல் இயந்திரத்தை தைக்க ஒரு தையல் இயந்திர ஆபரேட்டருக்கு தேவைப்படும் நேரம் 0.5 மணிநேரம் - மேலும், மற்ற தொழிலாளர்கள் பொத்தானிங் மற்றும் வேலைகளை முடிக்க ஒரு சட்டைக்கு 0.2 மணிநேரம் தேவை.

- நிறுவனம் ஒரு இயந்திர ஆபரேட்டருக்கு ஒரு மணி நேரத்திற்கு $ 50 மற்றும் பிற உழைப்பாளர்களுக்கு ஒரு மணி நேரத்திற்கு $ 15 செலவாகிறது.

முடிவு குறிப்பு: நேரடி தொழிலாளர் பட்ஜெட் உற்பத்தி செயல்பாட்டில் ஈடுபட்டுள்ள தொழிலாளர் சக்தி தொடர்பான செலவைக் கணக்கிடுகிறது மற்றும் தேவையான தொழிலாளர் எண்ணிக்கையை எண்ணிக்கையில் மதிப்பிடுகிறது. இதனால் நிர்வாகம் பணியமர்த்தல் தேவைகளை எதிர்பார்க்கலாம் மற்றும் அதன் செலவுகளை பட்ஜெட் செய்யலாம்.

எடுத்துக்காட்டு # 3 - தொழிற்சாலை மேல்நிலை பட்ஜெட்

செலவுகளைத் தவிர உற்பத்தி செயல்முறை தொடர்பான ஒவ்வொரு செலவையும் உள்ளடக்கிய பட்ஜெட் நேரடி பொருள் மற்றும் நேரடி உழைப்பு தொடர்பானது. மேல்நிலை வரவு செலவுத் திட்டத்தின் படி நிர்ணயிக்கப்பட்ட இறுதி செலவுகள் இருப்புநிலைக் குறிப்பின் கீழ் முதலீடு செய்யப்படாது, ஆனால் விற்கப்பட்ட பொருட்களின் விலையாக வருமான அறிக்கையில் செலவிடப்படுகின்றன.

மேலும், மேல்நிலை பட்ஜெட்டின் கீழ் நிர்ணயிக்கப்பட்ட ஒட்டுமொத்த செலவு சரக்கு முடிவுக்கான செலவை தீர்மானிக்க ஒரு யூனிட் விதிமுறைகளுக்கு மாற்றப்படுகிறது. முடிவடையும் சரக்கு இருப்புநிலைக் குழுவின் ஒரு பகுதியாக மாறும்.

“ரேமண்ட்ஸ் பிரைவேட் லிமிடெட்” தொழிற்சாலை மேல்நிலை செலவுக்கான பட்ஜெட் பின்வரும் அட்டவணையில் வழங்கப்பட்டுள்ளது: -

முடிவடையும் குறிப்பு: தொழிற்சாலை மேல்நிலை பட்ஜெட் நிறுவனத்தின் நிர்வாகத்திற்கு மாறி மற்றும் நிலையான தொழிற்சாலை மேல்நிலைகளை தனித்தனியாக மதிப்பிடுவதற்கு உதவியது மட்டுமல்லாமல், மேல்நிலை செலவுகளைச் சமாளிக்க தேவையான அளவு பணத்தை வழங்கவும் உதவுகிறது.

எடுத்துக்காட்டு # 4 - பட்ஜெட்

ரேமண்டின் நிர்வாகம் அதன் செலவுகளை நேரடி பொருள், நேரடி உழைப்பு மற்றும் தொழிற்சாலை மேல்நிலை செலவுகளுக்கு மதிப்பிட்டுள்ளது.

இப்போது முழு பட்ஜெட் செயல்முறையின் மிக முக்கியமான படி, ஒரு யூனிட்டுக்கு (சட்டை) ஒட்டுமொத்த மற்றும் எதிர்பார்க்கப்படும் தயாரிப்பு செலவை நிர்ணயிப்பதாகும்.

நிறுவனத்தின் நிர்வாகம் செலவின் அனைத்து கூறுகளையும் ஒன்றாகச் சேர்த்து மொத்த தயாரிப்பு செலவை கீழே கொடுக்கப்பட்டுள்ளது: -

முடிவு குறிப்பு: தயாரிப்பு செலவு வரவுசெலவுத் திட்டம் ஒரு குறிப்பிட்ட கால இடைவெளியில் ஒரு தயாரிப்பை உருவாக்க ஒரு நிறுவனம் செய்த ஒட்டுமொத்த செலவுகளை தீர்மானிக்கிறது. உற்பத்தி பட்ஜெட்டின் படி உற்பத்தி செய்யப்படும் மதிப்பிடப்பட்ட அலகுகளை பிரிப்பதன் மூலம் நிர்வாகம் ஒரு யூனிட்டிற்கான செலவை மேலும் கணக்கிட முடியும்.

ஒரு யூனிட் செலவை மதிப்பிடுவதன் மூலம், நிறுவனம் ஒரு பொருத்தமான விற்பனை விலையை நிர்ணயிக்கலாம் மற்றும் அதன் தயாரிப்புகளுக்கு குறைந்த விலை அல்லது அதிக விலை நிர்ணயிக்கும் சூழ்நிலைகளைத் தவிர்க்கலாம். விலை-விலை மற்றும் அதிக விலை நிர்ணயம் ஆகிய இரண்டும் நிறுவனத்திற்கு இழப்புகளைக் கொண்டுவருகின்றன.

- விலை நிர்ணயம் என்பது பொருள் தயாரிப்பு செலவை விட குறைவாக வசூலிக்கிறது -> இழப்புகள்.

- அதிக விலை நிர்ணயம் வாடிக்கையாளர்களை மாற்றாக -> குறைந்த தேவை -> இழப்புகளைத் தேட வழிவகுக்கிறது.

எங்கள் எடுத்துக்காட்டில், ரேமண்டின் நிர்வாகம் தயாரிப்பு செலவின் அனைத்து கூறுகளையும் தீர்மானிக்கிறது. நேரடி பொருள் செலவுகள், நேரடி தொழிலாளர் செலவுகள் மற்றும் தொழிற்சாலை மேல்நிலை செலவுகள் காலாண்டு. இந்தத் தரவின் உதவியுடன், ஒட்டுமொத்த செலவு காலாண்டு மற்றும் வருடாந்திர அடிப்படையில் தீர்மானிக்கப்படுகிறது.

21720 சட்டைகளின் வருடாந்திர உற்பத்தியால் மொத்த வருடாந்திர தயாரிப்பு செலவை 23 2.23 மில்லியனாகப் பிரிப்பதன் மூலம் 3 103 ஒரு சட்டைக்கு சராசரி தயாரிப்பு செலவு தீர்மானிக்கப்படுகிறது. நிறுவனம் அதன் சட்டைகளுக்கு ஒரு துண்டுக்கு 3 103 க்கு மேல் வசூலிக்க வேண்டும்.