தள்ளுபடி காரணி (பொருள், ஃபார்முலா) | கணக்கிடுவது எப்படி?

தள்ளுபடி காரணி என்றால் என்ன?

தள்ளுபடி காரணி என்பது எதிர்கால பணப்புழக்கங்களின் தற்போதைய மதிப்பைக் கண்டறிய பொதுவாகப் பயன்படுத்தப்படும் ஒரு எடையுள்ள காரணியாகும், மேலும் தள்ளுபடி வீதத்தை ஒன்றில் சேர்ப்பதன் மூலம் கணக்கிடப்படுகிறது, பின்னர் அது பல காலங்களின் எதிர்மறை சக்தியாக உயர்த்தப்படுகிறது.

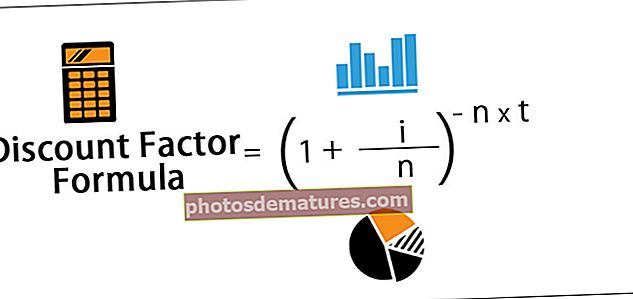

தள்ளுபடி காரணி சூத்திரம்

கணித ரீதியாக, இது கீழே குறிப்பிடப்படுகிறது,

DF = (1 + (i / n) ) -n * tஎங்கே,

- i = தள்ளுபடி வீதம்

- t = ஆண்டுகளின் எண்ணிக்கை

- n = வருடத்திற்கு தள்ளுபடி வீதத்தின் கூட்டு காலங்களின் எண்ணிக்கை

தொடர்ச்சியான கூட்டு சூத்திரத்தின் விஷயத்தில், சமன்பாடு கீழே மாற்றப்பட்டுள்ளது,

DF = e-i * tகணக்கீடு (படிப்படியாக)

பின்வரும் படிகளைப் பயன்படுத்தி அதைக் கணக்கிடலாம்:

- படி 1: முதலாவதாக, சந்தை தகவல்களின் அடிப்படையில் இதேபோன்ற முதலீட்டிற்கான தள்ளுபடி வீதத்தைக் கண்டறியவும். தள்ளுபடி வீதம் வருடாந்திர வட்டி வீதமாகும், இது ‘நான்’ ஆல் குறிக்கப்படுகிறது.

- படி 2: இப்போது, பணம் எவ்வளவு காலம் முதலீடு செய்யப் போகிறது என்பதைத் தீர்மானியுங்கள், அதாவது எண் ஆண்டுகளின் அடிப்படையில் முதலீட்டின் காலம். ஆண்டுகளின் எண்ணிக்கையை ‘டி’ குறிக்கிறது.

- படி 3: இப்போது, வருடத்திற்கு தள்ளுபடி வீதத்தின் கூட்டு காலங்களின் எண்ணிக்கையைக் கண்டுபிடிக்கவும். கூட்டு காலாண்டு, அரை ஆண்டு, ஆண்டுதோறும் இருக்கலாம். ஆண்டுக்கு தள்ளுபடி வீதத்தின் கூட்டு காலங்களின் எண்ணிக்கை குறிக்கப்படுகிறது ‘n ’. (தொடர்ச்சியான கூட்டுக்கு படி தேவையில்லை)

- படி 4: இறுதியாக, தனித்துவமான கலவை விஷயத்தில், பின்வரும் சூத்திரத்தைப் பயன்படுத்தி கணக்கிடலாம்,

DF = (1 + (i / n) ) -n * t

மறுபுறம், தொடர்ச்சியான கூட்டு விஷயத்தில், பின்வரும் சூத்திரத்தைப் பயன்படுத்தி கணக்கிடலாம்,

DF = e-i * t

எடுத்துக்காட்டுகள் (எக்செல் வார்ப்புருவுடன்)

இந்த தள்ளுபடி காரணி ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - தள்ளுபடி காரணி ஃபார்முலா எக்செல் வார்ப்புருஎடுத்துக்காட்டு # 1

தள்ளுபடி காரணி 12% தள்ளுபடி விகிதத்துடன் இரண்டு ஆண்டுகளுக்கு கணக்கிடப்பட வேண்டிய ஒரு உதாரணத்தை எடுத்துக்கொள்வோம். கூட்டு செய்யப்படுகிறது:

- தொடர்ச்சியான

- தினசரி

- மாதாந்திர

- காலாண்டு

- அரையாண்டு

- ஆண்டு

கொடுக்கப்பட்டால், நான் = 12%, டி = 2 ஆண்டுகள்

# 1 - தொடர்ச்சியான கூட்டு

சூத்திரம் = e-12% * 2

- டி.எஃப் = 0.7866

# 2 - தினசரி கூட்டு

டெய்லி காம்பவுண்டிங் என்பதால், n = 365

= (1 + (12%/365))-365*2

= 0.7867

# 3 - மாதாந்திர கூட்டு

மாதாந்திர கூட்டு என்பதால், எனவே n = 12

டி.எஃப் கணக்கீடு மேற்கண்ட சூத்திரத்தைப் பயன்படுத்தி செய்யப்படுகிறது,

= (1 +(12%/12))-12*2

= 0.7876

# 4 - காலாண்டு கூட்டு

காலாண்டு கூட்டு என்பதால், எனவே n = 4

டி.எஃப் கணக்கீடு மேற்கண்ட சூத்திரத்தைப் பயன்படுத்தி செய்யப்படுகிறது,

= (1 + (12%/4))-4*2

= 0.7894

# 5 - அரை ஆண்டு கூட்டு

அரை ஆண்டு கூட்டு என்பதால், எனவே n = 2

= (1 + (12%/2))-2*2

= 0.792

# 6 - வருடாந்திர கூட்டு

வருடாந்திர கூட்டு என்பதால், n = 1,

டி.எஃப் கணக்கீடு மேற்கண்ட சூத்திரத்தைப் பயன்படுத்தி செய்யப்படுகிறது,

= (1 + (12%/1))-1*2

= 0.7972

எனவே, பல்வேறு கூட்டு காலங்களுக்கான தள்ளுபடி காரணி இருக்கும் -

மேலே உள்ள அட்டவணையின் வரைகலைப் பிரதிநிதித்துவம் பின்வருமாறு -

மேற்கூறிய எடுத்துக்காட்டு, சூத்திரம் தள்ளுபடி வீதம் மற்றும் முதலீட்டின் காலம் ஆகியவற்றைப் பொறுத்தது மட்டுமல்லாமல், ஒரு வருடத்தில் எத்தனை முறை வீதக் கலவை நிகழ்கிறது என்பதையும் சார்ந்துள்ளது என்பதைக் காட்டுகிறது.

எடுத்துக்காட்டு # 2

தள்ளுபடி காரணி ஆண்டு 1 முதல் 5 ஆம் ஆண்டு வரை 10% தள்ளுபடி விகிதத்துடன் கணக்கிடப்பட வேண்டிய ஒரு எடுத்துக்காட்டை எடுத்துக்கொள்வோம்.

எனவே, 1 முதல் 5 ஆம் ஆண்டு வரை டி.எஃப் கணக்கீடு பின்வருமாறு இருக்கும் -

- ஆண்டு 1 = (1 + 10%) -1 க்கான டி.எஃப்=0.9091

- ஆண்டு 2 = (1 + 10%) -2 க்கான டி.எஃப்= 0.8264

- ஆண்டு 3 = (1 + 10%) -3 க்கான டி.எஃப்= 0.7513

- ஆண்டு 4 க்கான டி.எஃப் = (1 + 10%) -4= 0.6830

- ஆண்டு 5 க்கான டி.எஃப் = (1 + 10%) -5= 0.6209

ஆகையால், ஆண்டு 1 முதல் 5 ஆம் ஆண்டு வரையிலான டி.எஃப் கீழே உள்ள படத்தில் காட்டப்பட்டுள்ளது -

மேற்கண்ட எடுத்துக்காட்டு, முதலீட்டின் பதவிக்காலத்தில் டி.எஃப் சார்ந்து இருப்பதைப் பிடிக்கிறது.

தள்ளுபடி காரணி கால்குலேட்டர்

| தள்ளுபடி விலை | |

| கூட்டு காலங்களின் எண்ணிக்கை | |

| ஆண்டுகளின் எண்ணிக்கை | |

| தள்ளுபடி காரணி ஃபார்முலா = | |

| தள்ளுபடி காரணி ஃபார்முலா = | 1 + (தள்ளுபடி வீதம் / கூட்டு காலங்களின் எண்ணிக்கை) Comp கூட்டு காலங்களின் எண்ணிக்கை * ஆண்டுகளின் எண்ணிக்கை | |

| 1 + ( 0 / 0 )− 0 * 0 = | 0 |

பயன்பாடு மற்றும் பொருத்தம்

இந்த தள்ளுபடி காரணியைப் புரிந்துகொள்வது மிகவும் முக்கியமானது, ஏனெனில் இது ஒவ்வொரு காலகட்டத்திலும் கூட்டுப்பணியின் விளைவுகளைப் பிடிக்கிறது, இது இறுதியில் தள்ளுபடி செய்யப்பட்ட பணப்புழக்கத்தைக் கணக்கிட உதவுகிறது. தள்ளுபடி வீதத்தை இணைப்பதன் விளைவு காலப்போக்கில் உருவாகும்போது அது காலப்போக்கில் குறைகிறது என்பது கருத்து. எனவே, இது பணத்தின் நேர மதிப்பின் மிக முக்கியமான அங்கமாகும்.

பணப்புழக்கத்திற்கான பணத்தின் நேர மதிப்பில் பயன்படுத்தப்படும் தசம பிரதிநிதித்துவம் இது. பணப்புழக்கத்திற்கான தள்ளுபடி காரணியைத் தீர்மானிக்க, இதேபோன்ற இயற்கையின் முதலீட்டில் ஒருவர் பெறக்கூடிய மிக உயர்ந்த வட்டி விகிதத்தை மதிப்பீடு செய்ய ஒருவர் தேவை. இதன் விளைவாக, முதலீட்டாளர்கள் எதிர்கால முதலீட்டு வருவாயின் மதிப்பை டாலர்களில் தற்போதைய மதிப்பாக மொழிபெயர்க்க இந்த காரணியைப் பயன்படுத்தலாம்.