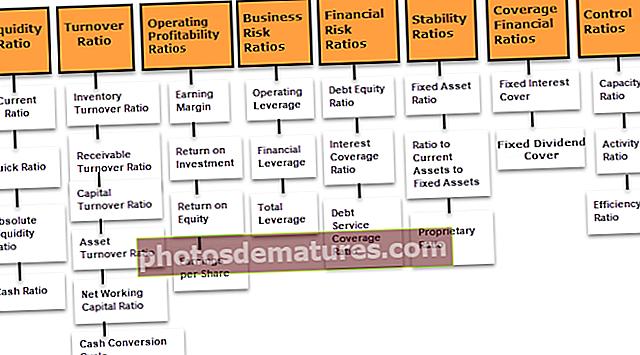

நிதி விகிதங்கள் | சிறந்த 28 நிதி விகிதங்கள் (சூத்திரங்கள், வகை)

நிதி விகிதங்கள் என்றால் என்ன?

நிதி விகிதங்கள் நிறுவனங்களின் நிதி செயல்திறனின் குறிகாட்டிகளாகும், மேலும் நிறுவனத்தின் முடிவுகள், அதன் நிதி அபாயங்கள் மற்றும் பணப்புழக்க விகிதம், சொத்து விற்றுமுதல் விகிதம், இயக்க லாப விகிதங்கள், வணிக ஆபத்து விகிதங்கள், நிதி போன்ற பல்வேறு வகையான நிதி விகிதங்கள் உள்ளன. ஆபத்து விகிதம், ஸ்திரத்தன்மை விகிதங்கள் போன்றவை.

சூத்திரங்கள் மற்றும் வகைகளைக் கொண்ட சிறந்த 28 நிதி விகிதங்களின் பட்டியல்

ஃபார்முலாக்களுடன் நிதி விகிதங்களின் வகைகள் மற்றும் பட்டியல் கீழே

- தற்போதைய விகிதம்

- விரைவான விகிதம்

- முழுமையான பணப்புழக்க விகிதம்

- பண விகிதம்

- சரக்கு வருவாய் விகிதம்

- பெறத்தக்க வருவாய் விகிதம்

- மூலதன வருவாய் விகிதம்

- சொத்து வருவாய் விகிதம்

- நிகர செயல்பாட்டு மூலதன விகிதம்

- பண மாற்று சுழற்சி

- வருவாய் விளிம்பு

- முதலீட்டின் மீதான வருவாய்

- ஈக்விட்டி மீதான வருமானம்

- பங்கு ஆதாயங்கள்

- இயக்க திறன்

- நிதி அந்நிய

- மொத்த அந்நிய

- கடன்-பங்கு விகிதம்

- வட்டி பாதுகாப்பு விகிதம்

- கடன் சேவை பாதுகாப்பு விகிதம்

- நிலையான சொத்து விகிதம்

- நிலையான சொத்துக்கான தற்போதைய சொத்து

- தனியுரிம விகிதம்

- நிலையான வட்டி கவர்

- நிலையான டிவிடெண்ட் கவர்

- திறன் விகிதம்

- செயல்பாட்டு விகிதம்

- செயல்திறன் விகிதம்

பணப்புழக்க விகிதம் பகுப்பாய்வு

நிதி விகித பகுப்பாய்வின் முதல் வகை திரவ விகிதம். பணப்புழக்க விகித நோக்கம் ஒரு வணிகத்தின் குறுகிய காலத்தின் நிதிக் கடமைகளை நிறைவேற்றுவதற்கான திறனை தீர்மானிப்பதும் அதன் குறுகிய கால கடன் செலுத்தும் திறனை பராமரிப்பதும் ஆகும். பணப்புழக்க விகிதத்தை அவை பின்வருமாறு பல வழிகளில் கணக்கிடலாம்: -

# 1 - தற்போதைய விகிதம்

தற்போதைய விகிதம் செயல்பாட்டு மூலதன விகிதம் அல்லது வங்கியாளரின் விகிதம் என குறிப்பிடப்படுகிறது. தற்போதைய விகிதம் தற்போதைய சொத்தின் தற்போதைய கடன்களுக்கான உறவை வெளிப்படுத்துகிறது.

தற்போதைய விகித சூத்திரம் = தற்போதைய சொத்துக்கள் / தற்போதைய பொறுப்புஒரு நிறுவனத்தின் தற்போதைய விகிதத்தை கடந்த நடப்பு விகிதத்துடன் ஒப்பிடலாம்; இந்த நேரத்தில் தற்போதைய விகிதம் அதிகமாகவோ அல்லது குறைவாகவோ உள்ளதா என்பதை தீர்மானிக்க இது உதவும்.

1 இன் விகிதம் தற்போதைய சொத்துக்கள் இரு மடங்கு தற்போதைய பொறுப்பு என்று கருதப்படுகிறது, பின்னர் எந்தவொரு பிரச்சினையும் பொறுப்பை திருப்பிச் செலுத்துவதில் இருக்காது, மற்றும் விகிதம் 2 க்கும் குறைவாக இருந்தால், பொறுப்பை திருப்பிச் செலுத்துவது கடினம் மற்றும் வேலை விளைவுகள்.

# 2 - அமில சோதனை விகிதம் / விரைவான விகிதம்

தற்போதைய விகிதம் பொதுவாக ஒரு நிறுவனத்தின் ஒட்டுமொத்த குறுகிய கால கடன் அல்லது பணப்புழக்க நிலையை மதிப்பிடுவதற்குப் பயன்படுத்தப்படுகிறது, ஆனால் இந்த அமில சோதனைக்கான தற்போதைய விகிதத்தால் சுட்டிக்காட்டப்பட்டதை விட ஒரு நிறுவனத்தின் உடனடி நிலை அல்லது உடனடி கடன் செலுத்தும் திறனை அறிந்து கொள்வது பல முறை விரும்பத்தக்கது. நிதி விகிதம் பயன்படுத்தப்படுகிறது. இது தற்போதைய கடன்களுடன் மிகவும் திரவ சொத்துக்களை தொடர்புபடுத்துகிறது.

ஆசிட் டெஸ்ட் ஃபார்முலா = (தற்போதைய சொத்துக்கள் -இன்வென்டரி) / (தற்போதைய பொறுப்பு)விரைவான விகிதத்தை இவ்வாறு எழுதலாம்: -

விரைவு விகித சூத்திரம் = விரைவான சொத்துக்கள் / தற்போதைய கடன் பொறுப்புகள்அல்லது

விரைவான விகித சூத்திரம் = விரைவான சொத்துக்கள் / விரைவான பொறுப்புகள்# 3 - முழுமையான பணப்புழக்க விகிதம்

முழுமையான பணப்புழக்கம் உண்மையான பணப்புழக்கத்தைக் கணக்கிட உதவுகிறது, அதற்காக, சரக்கு மற்றும் பெறத்தக்கவைகள் தற்போதைய சொத்துகளிலிருந்து விலக்கப்படுகின்றன. பணப்புழக்கத்தின் சிறந்த பார்வைக்கு, சில சொத்துக்கள் விலக்கப்படுகின்றன, அவை தற்போதைய பணப்புழக்கத்தைக் குறிக்காது. வெறுமனே, விகிதம் 1: 2 ஆக இருக்க வேண்டும்.

முழுமையான பணப்புழக்கம் = ரொக்கம் + சந்தைப்படுத்தக்கூடிய பத்திரங்கள் + நிகர பெறத்தக்க மற்றும் கடனாளிகள்# 4 - பண விகிதம்

நிதி சிக்கலுக்கு உள்ளாகும் ஒரு நிறுவனத்திற்கு பண விகிதம் பயனுள்ளதாக இருக்கும்.

பண விகிதம் ஃபார்முலா = ரொக்கம் + சந்தைப்படுத்தக்கூடிய பத்திரங்கள் / தற்போதைய பொறுப்புவிகிதம் அதிகமாக இருந்தால், அது வளங்களின் பயன்பாட்டை பிரதிபலிக்கிறது, மற்றும் விகிதம் குறைவாக இருந்தால், அது பில்களை திருப்பிச் செலுத்துவதில் சிக்கலுக்கு வழிவகுக்கும்.

விற்றுமுதல் விகித பகுப்பாய்வு

இரண்டாவது வகை நிதி விகித பகுப்பாய்வு விற்றுமுதல் விகிதம். விற்றுமுதல் விகிதம் செயல்பாட்டு விகிதம் என்றும் அழைக்கப்படுகிறது. இந்த வகை விகிதம் ஒரு நிறுவனத்தின் வளங்கள் பயன்படுத்தப்படுவதைக் குறிக்கிறது. ஒவ்வொரு சொத்து வகைக்கும், நிதி விகிதத்தை தனித்தனியாக கணக்கிட முடியும்.

பின்வருபவை பொதுவாக கணக்கிடப்படும் நிதி விகிதங்கள்: -

# 5 - சரக்கு வருவாய் விகிதம்

இந்த நிதி விகிதம் சரக்குகளின் ஒப்பீட்டு அளவை அளவிடுகிறது மற்றும் கடன்களை செலுத்த கிடைக்கும் பணத்தின் அளவை பாதிக்கிறது.

சரக்கு விற்றுமுதல் விகிதம் ஃபார்முலா = விற்கப்பட்ட பொருட்களின் விலை / சராசரி சரக்கு# 6 - கடனாளிகள் அல்லது பெறத்தக்க வருவாய் விகிதம்

பெறத்தக்க விற்றுமுதல் விகிதம் இந்த காலகட்டத்தில் எத்தனை மடங்கு பெறத்தக்கது பணமாக மாற்றப்பட்டது என்பதைக் காட்டுகிறது.

பெறத்தக்க வருவாய் விகிதம் ஃபார்முலா = நிகர கடன் விற்பனை / பெறத்தக்க சராசரி கணக்குகள்# 7 - மூலதன வருவாய் விகிதம்

மூலதன விற்றுமுதல் விகிதம் ஒரு நிறுவனம் அதன் நிதி ஆதாரங்களைப் பயன்படுத்தும் செயல்திறனை அளவிடுகிறது.

மூலதன வருவாய் விகிதம் ஃபார்முலா = நிகர விற்பனை (விற்கப்பட்ட பொருட்களின் விலை) / மூலதன பணியாளர்# 8 - சொத்து வருவாய் விகிதம்

இந்த நிதி விகிதம் ஒரு வருடத்தில் நிகர உறுதியான சொத்துக்கள் எத்தனை முறை மாற்றப்பட்டுள்ளன என்பதை வெளிப்படுத்துகிறது. அதிக விகிதம் சிறந்தது.

சொத்து வருவாய் விகிதம் ஃபார்முலா = வருவாய் / நிகர உறுதியான சொத்துக்கள்# 9 - நிகர செயல்பாட்டு மூலதன வருவாய் விகிதம்

இந்த நிதி விகிதம் விற்பனையைச் செய்வதில் பணி மூலதனம் திறம்பட பயன்படுத்தப்பட்டுள்ளதா இல்லையா என்பதைக் குறிக்கிறது. நிகர செயல்பாட்டு மூலதனம் தற்போதைய கடன்களை விட தற்போதைய சொத்துக்களின் அதிகப்படியானதைக் குறிக்கிறது.

நிகர செயல்பாட்டு மூலதன வருவாய் விகிதம் ஃபார்முலா = நிகர விற்பனை / நிகர செயல்பாட்டு மூலதனம்# 10 - பண மாற்று சுழற்சி

பண மாற்று சுழற்சி என்பது நிறுவனம் தனது பணப்பரிமாற்றங்களை பண வரவுகளாக (வருமானம்) மாற்ற மொத்த நேரம் எடுக்கும்.

பண மாற்று சுழற்சி சூத்திரம் = பெறத்தக்க நாட்கள் + சரக்கு நாட்கள் - செலுத்த வேண்டிய நாட்கள்இயக்க லாப விகிதம் பகுப்பாய்வு

மூன்றாவது வகை நிதி விகித பகுப்பாய்வு இயக்க இலாப விகிதம். வணிக நடவடிக்கைகளின் இந்த செயல்திறன் மூலம் ஒரு நிறுவனத்தின் லாபத்தை அளவிட லாப விகிதம் உதவுகிறது. பின்வருபவை முக்கியமான இலாப விகிதங்கள்: -

# 11 - விளிம்பு சம்பாதித்தல்

இது நிகர வருமானத்தின் சதவீதமாகும். இது பயன்படுத்தப்படும் இறுதி நிகர லாபத்தைக் குறிக்கிறது.

விளிம்பு சூத்திரம் = நிகர வருமானம் / வருவாய் * 100 சம்பாதித்தல்# 12 - பணியமர்த்தப்பட்ட மூலதனத்தின் வருமானம் அல்லது முதலீட்டில் வருமானம்

இந்த நிதி விகிதம் ஒரு வணிக நிறுவனத்தில் பணிபுரியும் மொத்த மூலதனத்துடன் தொடர்புடைய லாபத்தை அளவிடுகிறது.

முதலீட்டு சூத்திரத்தில் திரும்பவும் = வட்டி மற்றும் வரிக்கு முன் லாபம் / பணியமர்த்தப்பட்ட மொத்த மூலதனம்# 13 - ஈக்விட்டி திரும்பவும்

நிகர வருமானத்தை எடுத்து பங்குதாரரின் ஈக்விட்டி மூலம் வகுப்பதன் மூலம் ஈக்விட்டி மீதான வருமானம் பெறப்படுகிறது; இது பங்குதாரரின் பங்குகளிலிருந்து நிர்வாகம் உணரும் ஒரு வருவாயை வழங்குகிறது.

ஈக்விட்டி ஃபார்முலா மீதான வருவாய் = வரிவிதிப்புக்குப் பிறகு லாபம் - முன்னுரிமை ஈவுத்தொகை / சாதாரண பங்குதாரரின் நிதி * 100# 14 - ஒரு பங்குக்கு வருவாய்

நிறுவனத்தின் லாபத்தை நிலுவையில் உள்ள மொத்த பங்குகளின் எண்ணிக்கையால் வகுப்பதன் மூலம் இபிஎஸ் பெறப்படுகிறது. இதன் பொருள் லாபம் அல்லது நிகர வருவாய்.

ஒரு பங்குக்கான வருவாய் ஃபார்முலா = வரிவிதிப்புக்குப் பிறகு வருவாய் - முன்னுரிமை ஈவுத்தொகை / சாதாரண பங்குகளின் எண்ணிக்கைமுதலீட்டாளர் முதலீட்டிற்கு முன் மேற்கண்ட அனைத்து விகிதங்களையும் பயன்படுத்துகிறார் மற்றும் அதிகபட்ச லாபம் ஈட்டுகிறார் மற்றும் ஆபத்தை பகுப்பாய்வு செய்கிறார். விகிதத்தின் மூலம், ஒரு நிறுவனத்தின் எதிர்கால வளர்ச்சியை ஒப்பிட்டு கணிப்பது அவருக்கு எளிதானது. இது நிதி அறிக்கையையும் எளிதாக்குகிறது.

வணிக இடர் விகிதங்கள்

நான்காவது வகை நிதி விகித பகுப்பாய்வு வணிக இடர் விகிதங்கள் ஆகும். நிறுவனத்தின் நிலையான செலவுகள் மற்றும் இருப்புநிலைக் கணக்கில் கருதப்படும் கடன் ஆகியவற்றைப் பொறுத்து நிறுவனத்தின் வருவாய் எவ்வளவு முக்கியமானது என்பதை இங்கே அளவிடுகிறோம்.

# 15 - இயக்க திறன்

இயக்க அந்நியமானது விற்பனையுடன் ஒப்பிடும்போது இயக்க லாபத்தின் சதவீத மாற்றமாகும், மேலும் வருவாய் மாற்றத்திற்கு இயக்க வருமானம் எவ்வளவு உணர்திறன் என்பதை இது அளவிடுகிறது. நிலையான செலவினங்களின் அதிக பயன்பாடு, ஒரு நிறுவனத்தின் இயக்க வருமானத்தில் விற்பனையின் மாற்றத்தின் அதிக தாக்கம்.

இயக்க திறன் ஃபார்முலா = ஈபிஐடியில் மாற்றம் / விற்பனையில்% மாற்றம்# 16 - நிதி திறன்

இயக்க லாபத்துடன் ஒப்பிடும்போது நிகர லாபத்தின் சதவீத மாற்றமே நிதி அந்நியமாகும், மேலும் இது இயக்க வருமானத்தில் ஏற்படும் மாற்றத்திற்கு நிகர வருமானம் எவ்வளவு உணர்திறன் என்பதை அளவிடும். நிதி அந்நியமானது முதன்மையாக நிறுவனத்தின் நிதி முடிவுகளிலிருந்து (கடனின் பயன்பாடு) உருவாகிறது.

நிதி அந்நிய சூத்திரம் நிகர வருமானத்தில் =% மாற்றம் / ஈபிஐடியில்% மாற்றம்# 17 - மொத்த அந்நிய

மொத்த அந்நியச் செலாவணி என்பது அதன் விற்பனையுடன் ஒப்பிடும்போது நிகர லாபத்தின் சதவீத மாற்றமாகும். விற்பனையின் மாற்றத்திற்கு நிகர வருமானம் எவ்வளவு முக்கியமானது என்பதை மொத்த அந்நியச் செலாவணி அளவிடும்.

மொத்த அந்நிய ஃபார்முலா = நிகர லாபத்தில்% மாற்றம் / விற்பனையில்% மாற்றம்நிதி இடர் விகிதம் பகுப்பாய்வு

ஐந்தாவது வகை நிதி விகித பகுப்பாய்வு நிதி இடர் விகிதம். இங்கே நிறுவனம் எவ்வளவு அந்நியச் செலாவணி மற்றும் அதன் கடன் திருப்பிச் செலுத்தும் திறனுடன் எவ்வாறு வைக்கப்படுகிறது என்பதை அளவிடுகிறோம்.

# 18 - கடன் ஈக்விட்டி விகிதம்

கடன் ஈக்விட்டி ஃபார்முலா = நீண்ட கால கடன்கள் / பங்குதாரரின் நிதிகடனை திருப்பிச் செலுத்துவதற்கான பங்குகளின் அளவை அளவிட இது உதவுகிறது. இது நீண்ட கால கணக்கீட்டிற்கு பயன்படுத்தப்படுகிறது.

# 19 - வட்டி பாதுகாப்பு விகித பகுப்பாய்வு

இந்த நிதி விகிதம், கருதப்படும் கடனுக்கு வட்டி செலுத்தும் நிறுவனத்தின் திறனைக் குறிக்கிறது.

வட்டி பாதுகாப்பு சூத்திரம் = ஈபிஐடிடிஏ / வட்டி செலவு- அதிக வட்டி பாதுகாப்பு விகிதங்கள் நிறுவனத்தின் நலன்களை அடைப்பதற்கான அதிக திறனைக் குறிக்கின்றன.

- வட்டி பாதுகாப்பு 1 க்கும் குறைவாக இருந்தால், வட்டி செலுத்த ஈபிஐடிடிஏ போதுமானதாக இல்லை, இது நிதிகளை ஏற்பாடு செய்வதற்கான பிற வழிகளைக் கண்டுபிடிப்பதைக் குறிக்கிறது.

# 20 - கடன் சேவை பாதுகாப்பு விகிதம் (டி.எஸ்.சி.ஆர்)

ஒரு வருடத்தில் கடன் தொடர்பான அனைத்து கடமைகளையும் செலுத்த இயக்க வருமானம் போதுமானதா என்பதை கடன் சேவை பாதுகாப்பு விகிதம் நமக்கு சொல்கிறது.

கடன் சேவை பாதுகாப்பு சூத்திரம் = இயக்க வருமானம் / கடன் சேவைஇயக்க வருமானம் ஈபிஐடியைத் தவிர வேறில்லை

கடன் சேவை என்பது முதன்மை கொடுப்பனவுகள் + வட்டி செலுத்துதல் + குத்தகை கொடுப்பனவுகள்

- 1.0 க்கும் குறைவான டி.எஸ்.சி.ஆர், செயல்பாட்டு பணப்புழக்கங்கள் கடன் சேவைக்கு போதுமானதாக இல்லை என்பதைக் குறிக்கிறது, இது எதிர்மறை பணப்புழக்கங்களைக் குறிக்கிறது.

ஸ்திரத்தன்மை விகிதங்கள்

ஆறாவது வகை நிதி விகித பகுப்பாய்வு ஸ்திரத்தன்மை விகிதம். ஸ்திரத்தன்மை விகிதம் நீண்ட கால பார்வைடன் பயன்படுத்தப்படுகிறது. நிறுவனம் நீண்ட காலத்திற்கு நிலையானதா இல்லையா என்பதை சரிபார்க்க இது பயன்படுகிறது. இந்த வகை விகித பகுப்பாய்வு அவை பின்வருமாறு பல வழிகளில் கணக்கிடப்படலாம்: -

# 21 - நிலையான சொத்து விகிதம்

இந்த விகிதம் நிறுவனம் போதுமான வேடிக்கையாக இருக்கிறதா இல்லையா என்பதை அறிய பயன்படுத்தப்படுகிறது அல்லது நீண்டகால வணிகத் தேவையை பூர்த்தி செய்யாது.

நிலையான சொத்து விகிதம் ஃபார்முலா = நிலையான சொத்துக்கள் / மூலதன பணியாளர்இலட்சிய விகிதம் 0.67 ஆகும். விகிதம் 1 க்கும் குறைவாக இருந்தால், நிலையான சொத்துக்களை வாங்க அதைப் பயன்படுத்தலாம்.

# 22 - நிலையான சொத்துகளுக்கான தற்போதைய சொத்துகளுக்கான விகிதம்

நிலையான சொத்துகளுக்கான தற்போதைய சொத்துகளுக்கான விகிதம் = தற்போதைய சொத்துக்கள் / நிலையான சொத்துக்கள்விகிதம் அதிகரித்தால், லாபம் அதிகரிக்கும் மற்றும் வணிகத்தை பிரதிபலிக்கிறது, அதேசமயம் விகிதம் குறைந்துவிட்டால் வர்த்தகம் தளர்வானது.

# 23 - தனியுரிம விகிதம்

தனியுரிம விகிதம் என்பது மொத்த உறுதியான சொத்துகளின் மீதான பங்குதாரர் நிதிகளின் விகிதமாகும்; இது ஒரு நிறுவனத்தின் நிதி வலிமையைப் பற்றி சொல்கிறது. வெறுமனே, விகிதம் 1: 3 ஆக இருக்க வேண்டும்.

தனியுரிம விகித சூத்திரம் = பங்குதாரர் நிதி / மொத்த உறுதியான சொத்துக்கள்பாதுகாப்பு விகிதங்கள்

ஏழாவது வகை நிதி விகித பகுப்பாய்வு கவரேஜ் விகிதம் ஆகும். ஈவுத்தொகையை கணக்கிட இந்த வகை விகித பகுப்பாய்வு பயன்படுத்தப்படுகிறது, இது முதலீட்டாளர்களுக்கு செலுத்தப்பட வேண்டும் அல்லது கடனளிப்பவருக்கு செலுத்த வேண்டிய வட்டி. அதிக கவர், சிறந்தது. இதை பின்வரும் வழிகளால் கணக்கிடலாம்: -

# 24 - நிலையான வட்டி அட்டை

இது வணிக இலாபத்தையும் கடனை திருப்பிச் செலுத்துவதற்கான திறனையும் அளவிட பயன்படுகிறது.

நிலையான வட்டி கவர் ஃபார்முலா = வட்டி மற்றும் வரி / வட்டி கட்டணத்திற்கு முன் நிகர லாபம்# 25 - நிலையான டிவிடெண்ட் கவர்

இது முதலீட்டாளருக்கு செலுத்த வேண்டிய ஈவுத்தொகை தேவையை அளவிட உதவுகிறது.

நிலையான டிவிடெண்ட் கவர் ஃபார்முலா = வட்டி மற்றும் வரிக்கு முன் நிகர லாபம் / விருப்பத்தேர்வில் ஈவுத்தொகைகட்டுப்பாட்டு விகித பகுப்பாய்வு

எட்டாவது வகை நிதி விகித பகுப்பாய்வு கட்டுப்பாட்டு விகிதம். பெயரிலிருந்து கட்டுப்பாட்டு விகிதம், நிர்வாகத்தால் விஷயங்களைக் கட்டுப்படுத்த அதன் பயன்பாடு தெளிவாகிறது. இந்த வகை விகித பகுப்பாய்வு நிர்வாகத்திற்கு சாதகமான அல்லது சாதகமற்ற செயல்திறனை சரிபார்க்க உதவுகிறது.

# 26 - திறன் விகிதம்

இந்த வகை விகித பகுப்பாய்விற்கு, கீழே கொடுக்கப்பட்டுள்ள சூத்திரம் அதற்காகப் பயன்படுத்தப்படும்.

திறன் விகிதம் ஃபார்முலா = உண்மையான நேரம் வேலை / பட்ஜெட் செய்யப்பட்ட மணி * 100# 27 - செயல்பாட்டு விகிதம்

கீழே உள்ள செயல்பாட்டின் அளவைக் கணக்கிட, சூத்திரம் பயன்படுத்தப்படுகிறது.

செயல்பாட்டு விகித ஃபார்முலா = உண்மையான உற்பத்திக்கான நிலையான நேரம் / பட்ஜெட் செய்யப்பட்ட நிலையான மணி * 100# 28 - செயல்திறன் விகிதம்

சூத்திரத்திற்கு கீழே உற்பத்தித்திறனைக் கணக்கிட பயன்படுத்தப்படுகிறது.

செயல்திறன் விகிதம் ஃபார்முலா = உண்மையான உற்பத்திக்கான நிலையான நேரம் / வேலை செய்த உண்மையான நேரம் * 100ஒரு சதவீதம் 100 அல்லது அதற்கு மேற்பட்டதாக இருந்தால், அது சாதகமாக கருதப்படுகிறது; ஒரு சதவீதம் 100% க்கும் குறைவாக இருந்தால், அது சாதகமற்றது.