செலவு மையம் (பொருள், எடுத்துக்காட்டு) | செலவு மையத்தின் முதல் 6 வகைகள்

செலவு மைய பொருள்

செலவு மையம் என்பது நிறுவனத்தின் வருவாயை அல்லது இலாபத்தை உருவாக்குவதில் பங்களிக்காத அந்த துறைகளை குறிக்கிறது, ஆனால் அதே நேரத்தில் அந்த துறைகளை இயக்குவதற்கும், மனிதவளத் துறை, கணக்கியல் போன்ற துறைகளையும் உள்ளடக்குவதற்கு நிறுவனத்தால் செலவுகள் ஏற்படுகின்றன. துறை, முதலியன.

செலவு மைய கணக்கியலின் வகைகள் மற்றும் எடுத்துக்காட்டுகள்

வணிக நடவடிக்கைகளின் தன்மையின் அடிப்படையில் செலவு மையத்தை பின்வரும் ஆறு வகைகளாக வகைப்படுத்தலாம்:

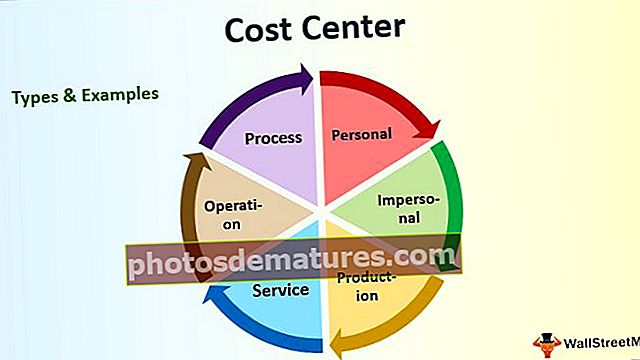

# 1 - தனிப்பட்ட

இந்த வகை செலவு மையம் ஒரு நபர் அல்லது நபர்களின் குழுவுடன் தொடர்புடையது.

# 2 - ஆள்மாறாட்டம்

இந்த வகை மையம் ஒரு இடம் அல்லது உபகரணங்கள் அல்லது இரண்டையும் கையாள்கிறது.

# 3 - உற்பத்தி

இந்த வகை செலவு மையம் ஒரு தயாரிப்பு அல்லது உற்பத்தி வேலைகளை கையாள்கிறது. உற்பத்தி மையங்களின் சில எடுத்துக்காட்டுகள் வெல்டிங் கடை, இயந்திர கடை, அரைக்கும் கடை, ஓவியக் கடை, மெருகூட்டல் கடை, சட்டசபை கடை போன்றவை.

# 4 - சேவை

ஒரு செலவுக் குளம் ஒரு உற்பத்தி மையத்திற்கு சேவைகளை வழங்குவதோடு தொடர்புடையது என்று வைத்துக்கொள்வோம். போக்குவரத்து, கடைகள், கணக்குகள், மின்சாரம், பணியாளர்கள் துறை போன்றவை இந்த வகை செலவு மையத்தின் சில எடுத்துக்காட்டுகள்.

சேவை மையம் மேலும் மூன்று பிரிவுகளாகப் பிரிக்கப்பட்டுள்ளது, அவை கீழே உள்ளன:

- பொருள் சேவை மையம் - எடுத்துக்காட்டில் கடைகள், உள் போக்குவரத்து போன்றவை அடங்கும்.

- தனிப்பட்ட சேவை மையம் - எடுத்துக்காட்டில் தொழிலாளர் அலுவலகம், கேண்டீன் போன்றவை அடங்கும்.

- தாவர பராமரிப்பு மையம் - எடுத்துக்காட்டுகளில் கருவி அறை, தச்சு, ஸ்மிதி போன்றவை அடங்கும்.

# 5 - செயல்பாடு

ஒரு செலவு மையம் இயந்திரங்கள் அல்லது ஒத்த செயல்களில் ஈடுபடும் நபர்களைக் கொண்டுள்ளது என்று வைத்துக்கொள்வோம். இந்த வகை செலவுக் குளம் உற்பத்தி கவலைகளுக்கு பொருத்தமானது.

# 6 - செயல்முறை

ஒரு உற்பத்தி நிறுவனத்தின் ஒரு குறிப்பிட்ட அல்லது குறிப்பிட்ட செயல்முறையுடன் செலவுக் குளம் செயல்படுகிறது என்று வைத்துக்கொள்வோம். இந்த வகை மையம் உற்பத்தி கவலைகளுக்கும் பொருத்தமானது.

செலவு மைய கணக்கியல்

செலவு மைய கணக்கியல் என்பது ஒரு துறை பிரிவு, சுய பிரிவு, அல்லது செலவு ஒதுக்கீடு மற்றும் ஒதுக்கீட்டின் நோக்கத்திற்காக பயன்படுத்தப்படும் எந்திரங்கள் அல்லது ஆண்களின் குழு மற்றும் ஒரு உற்பத்தி ஆலை அல்லது பிற ஒத்த இயக்க அமைப்பில் தேவையான பல்வேறு அலகுகளின் செயல்பாடுகளை உள்ளடக்கியது.

- இது ஒரு யூனிட் ஆகும், இது செலவை உருவாக்குகிறது, ஆனால் எந்த வருவாயையும் ஈட்டாது. சுருக்கமாக, இது வளங்களை நுகரும் ஒரு அலகு என்று காணலாம், ஆனால் வணிகத்தின் உற்பத்தி, விற்பனை அல்லது லாபத்திற்கு பங்களிக்காது.

- ஒரு செலவு மையம் ஒரு செலவு குளம் அல்லது செலவு மையம் என்றும் அழைக்கப்படுகிறது.

- உதாரணமாக, ஒரு நிறுவனத்தின் கணக்கியல் துறை மற்றும் சட்டத் துறையின் உதாரணத்தை எடுத்துக் கொள்வோம். இரு துறைகளும் நிறுவனத்தின் நியாயமான வளங்களை பயன்படுத்துகின்றன என்றாலும், இந்த துறைகள் எதுவும் நேரடியாக தயாரிப்பு உற்பத்திக்கு உதவுவதில்லை அல்லது எந்த வகையிலும் விற்பனையை அதிகரிக்காது. இந்த துறைகள் தேவையில்லை என்று அர்த்தமல்ல, ஏனென்றால் அவை மற்ற தொடர்புடைய நடவடிக்கைகள் மூலம் நிறுவனத்தின் பணத்தை நீண்ட காலத்திற்கு சேமிக்க முடியும், அதாவது, நிதிநிலை அறிக்கைகள் மற்றும் வரி அறிக்கையிடல் தயாரிப்பதை கணக்கியல் துறை ஆதரிக்கிறது, அதே நேரத்தில் சட்டத்துறை கவனிக்கும் எந்தவொரு சட்ட மோதல்களும்.

சம்பந்தம் மற்றும் பயன்கள்

செலவுக் குளத்தின் முதன்மை நோக்கம், ஒரு நிறுவனத்தின் தெளிவாக அடையாளம் காணக்கூடிய துறை, பிரிவு அல்லது அலகு ஒன்றை உருவாக்குவது, அதற்கான தொடர்புடைய மேலாளர்கள் அதனுடன் தொடர்புடைய அனைத்து செலவுகளுக்கும் பொறுப்பாகவும், நிறுவனத்தின் வரவு செலவுத் திட்டங்களை கடைபிடிப்பதை உறுதி செய்வதற்கும். பொறுப்பு ஒரு மேலாளருக்கு ஒதுக்கப்பட்டால், செலவுக் கட்டுப்பாடு மிகவும் எளிதாகிறது. எனவே, செலவு மையங்கள் "பொறுப்பு மையம்" என்றும் அழைக்கப்படுகின்றன.

செயல்பாட்டு செயல்திறனை மேம்படுத்துவதன் மூலம் ஒரு நிறுவனத்தின் லாபத்தை ஒரு செலவுக் குளம் மறைமுகமாக ஆதரிக்கிறது, இதன் விளைவாக சிறந்த வாடிக்கையாளர் சேவை அல்லது தயாரிப்பு மதிப்பு அதிகரிக்கும். வள பயன்பாட்டை நன்கு புரிந்துகொள்ள மூத்த நிர்வாகத்திற்கு ஒரு செலவு மையம் உதவக்கூடும், இது இறுதியில் சிறந்த நுட்பங்கள் மூலம் வளங்களை உகந்த முறையில் பயன்படுத்த அவர்களுக்கு உதவும். மேலும், அத்தகைய விவரங்களில் ஆதாரங்களுக்கான கணக்கியல் எதிர்காலத்தில் எதிர்பார்க்கப்படும் மாற்றங்களின் அடிப்படையில் ஒரு நிறுவனத்தை முன்னறிவிக்கவும் கணக்கிடவும் அனுமதிக்கிறது.

உள் அறிக்கையிடலுக்கு, செயல்பாட்டுத் திறனை மேம்படுத்துவதற்கும், லாபத்தை அதிகரிப்பதற்கும் செலவுக் குளம் பொருத்தமான தகவல்களை வழங்குகிறது. மறுபுறம், வரிவிதிப்பு அதிகாரிகள், கட்டுப்பாட்டாளர்கள், கடன் வழங்குநர்கள், முதலீட்டாளர்கள் போன்ற வெளிப்புற பயனர்களுக்கு இது மிகவும் குறைவாகவே பயன்படுகிறது.

செலவு மையம் தொடர்பான பிற முக்கிய சொற்கள்

செலவுக் குளம் தொடர்பான விதிமுறைகள் கீழே கொடுக்கப்பட்டுள்ளன.

# 1 - பொறுப்பு கணக்கியல்

பொறுப்பு கணக்கியல் என்ற கருத்து ஒரு நிறுவனத்தின் உள் கணக்கியல் மற்றும் பட்ஜெட்டைச் சுற்றி வருகிறது. கணக்கியல் வகையின் முக்கிய நோக்கம் ஒரு நிறுவனத்திற்கு அதன் செலவு மையங்களைத் திட்டமிடுவதற்கும் கட்டுப்படுத்துவதற்கும் உதவுவதே ஆகும், அவை பொறுப்பு மையங்கள் என்றும் அழைக்கப்படுகின்றன.

வழக்கமாக, பொறுப்புக் கணக்கியல் ஒவ்வொரு செலவுக் குளத்திற்கும் பட்ஜெட்டை (வருடாந்திர அல்லது மாதாந்திர) தயாரிப்பதைக் குறிக்கிறது. அதன் பிறகு, நிறுவனத்தின் அனைத்து பரிவர்த்தனைகளும் செலவுக் குளம் மூலம் வகைப்படுத்தப்படுகின்றன, மேலும் ஒரு குறிப்பிட்ட அறிக்கை உருவாக்கப்படுகிறது, இது மேலும் செலவு பகுப்பாய்விற்கான உள்ளீடாகும். அறிக்கைகள் வரவுசெலவுத் திட்ட செலவினங்களுடனான உண்மையான செலவினங்களைக் கைப்பற்றுகின்றன, இது வரவுசெலவுத் திட்டத்திற்கும் உண்மையான தொகைகளுக்கும் இடையிலான மாறுபாட்டை தீர்மானிக்க உதவுகிறது. இதன் விளைவாக, பொறுப்பு கணக்கியல் ஒவ்வொரு மேலாளரின் செயல்திறனுக்கான குறிப்பிட்ட கால இடைவெளியை நிறுவனத்திற்கு வழங்குகிறது.

# 2 - இலாப மையம்

ஒரு இலாப மையம் என்பது ஒரு நிறுவனப் பிரிவாகும், இது ஒரு முழுமையான அடிப்படையில் அதன் சொந்த லாபத்திற்கு பொறுப்பாகும். ஒரு இலாப மையம் அதன் சொந்த செலவைக் கட்டுப்படுத்துவதற்கும் வருவாயை உருவாக்குவதற்கும் அதன் விளைவாக அதன் சொந்த நிகர வருவாய்க்கும் பொறுப்பாகும். எனவே, தயாரிப்பு விலை மற்றும் இயக்க செலவுகள் தொடர்பான விஷயங்களில் முடிவுகளை எடுக்க மேலாளர்களுக்கு அதிகாரம் உண்டு. ஒரு நிறுவனத்திற்குள்ளான அனைத்து வெவ்வேறு இலாப மையங்களும் மிகவும் இலாபகரமானவையாக இருந்து குறைந்த லாபம் ஈட்டக்கூடியதாக இருக்கும்.

# 3 - முதலீட்டு மையம்

ஒரு முதலீட்டு மையம் என்பது ஒரு நிறுவனப் பிரிவாகும், இது மூலதனத்தை திறம்பட பயன்படுத்துவதன் மூலம் ஒரு நிறுவனத்தின் லாபத்திற்கு பங்களிக்கிறது. ஒரு நிறுவனம் பொதுவாக மூலதன முதலீட்டின் மூலம் கிடைக்கும் வருவாயின் அடிப்படையில் அதன் முதலீட்டு மையத்தின் செயல்திறனை மதிப்பீடு செய்கிறது. ஒரு முதலீட்டு மையம் அதன் சொந்த வருவாய், செலவுகள் மற்றும் சொத்துக்களுக்கும் பொறுப்பாகும். ஒரு முதலீட்டு மையம் ஒரு முதலீட்டு பிரிவு என்றும் அழைக்கப்படுகிறது.