தற்போதைய பொறுப்புகள் அல்லாத எடுத்துக்காட்டுகள் | நடப்பு அல்லாத கடன்களின் முழுமையான பட்டியல்

நடப்பு அல்லாத பொறுப்புகள் ஒரு வருட காலத்திற்குப் பிறகு பணம் பெறும் என்று எதிர்பார்க்கப்படும் நிறுவனத்தின் கடமைகள் மற்றும் நீண்ட கால கடன்கள் மற்றும் அட்வான்ஸ், நீண்ட கால குத்தகை கடமைகள், ஒத்திவைக்கப்பட்ட வருவாய், செலுத்த வேண்டிய பத்திரங்கள் மற்றும் நடப்பு அல்லாத பிற பொறுப்புகள் ஆகியவை இதில் அடங்கும். .

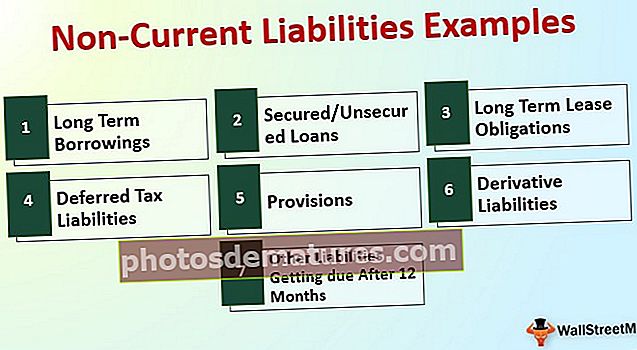

எடுத்துக்காட்டுகளுடன் தற்போதைய அல்லாத பொறுப்புகளின் பட்டியல்

நடப்பு அல்லாத பொறுப்புகள் என்பது கேபெக்ஸை மேற்கொள்ளும் நோக்கத்துடன் எடுக்கப்பட்ட கடன்களின் தொகுப்பாகும், மேலும் அதன் முதிர்ச்சி அறிக்கை தேதியிலிருந்து 12 மாதங்களுக்கு அப்பால் உள்ளது

எடுத்துக்காட்டுகளுடன் நடப்பு அல்லாத பொறுப்புகளின் முழுமையான பட்டியலைப் பார்ப்போம்.

# 1 - நீண்ட கால கடன்

மூலதன செலவினங்களை பூர்த்தி செய்வதற்கும் மூலோபாய முடிவுகளை எடுப்பதற்கும் தேவைப்படுவதற்கான நிதியை ஏற்றுக்கொள்வது நீண்ட கால கடன். இத்தகைய நிதிகள் நியாயமான முறையில் பயன்படுத்தப்பட வேண்டும், மேலும் அது கடன் வாங்கப்பட்ட நோக்கத்திற்காக மட்டுமே தேவைப்படுகிறது-மேலும், அத்தகைய நிதிகள் ஐ.எஃப்.ஆர்.எஸ் 9 இன் தேவைக்கேற்ப மன்னிப்புச் செலவில் வெளியிடப்பட வேண்டும்.

# 2 - பாதுகாப்பான / பாதுகாப்பற்ற கடன்கள்

நீண்ட கால கடன்கள் மற்றும் பாதுகாப்பான / பாதுகாப்பற்ற கடன்களுக்கு இடையிலான அடிப்படை வேறுபாடு என்னவென்றால், கடன் வாங்குவது யாரிடமிருந்தும், சில்லறை முதலீட்டாளரிடமிருந்து NBFC களுக்கும் இருக்கலாம். கடன்களில் பெரும்பகுதி நிதி நிறுவனங்களிலிருந்து வரும், அதற்கு எதிராக ஒப்புக் கொள்ளப்பட்ட விதிமுறைகள் மற்றும் நிபந்தனைகளின் படி அமைக்கப்பட்ட கட்டமைப்பின் அடிப்படையில் சொத்துக்கள் அடமானம் வைக்கப்படும்

# 3 - நீண்ட கால குத்தகை கடமைகள்

குத்தகைக் கொடுப்பனவுகள் கார்ப்பரேட் அவர்களின் சொத்துத் தேவையை பூர்த்தி செய்ய மிகவும் அவசியமான மற்றும் பொதுவான செலவாகும். இத்தகைய குத்தகைக் கொடுப்பனவுகள் ஐ.எஃப்.ஆர்.எஸ் மற்றும் உள்நாட்டில் பொது ஏற்றுக்கொள்ளக்கூடிய கணக்கியல் நடைமுறைகளின்படி கட்டமைக்கப்பட்டு வடிவமைக்கப்பட வேண்டும். மேலும், வெளிப்படுத்தல் பொருந்தக்கூடிய விதிமுறைகளின் அடிப்படையில் சரிபார்க்கப்பட வேண்டும்.

# 4 - ஒத்திவைக்கப்பட்ட வரி பொறுப்புகள்

கணக்கு புத்தகங்கள் மற்றும் வருமான வரி கணக்கீடு ஆகியவற்றுக்கு இடையே எழும் நேர வேறுபாடுகளை சமநிலைப்படுத்த ஒத்திவைக்கப்பட்ட வரி பொறுப்புகள் உருவாக்கப்பட வேண்டும். அடிப்படை நோக்கம் என்னவென்றால், வெவ்வேறு கணக்கீட்டு முறைகளை பின்பற்றுவதன் மூலமும், சம்பந்தப்பட்ட துறைக்கு வெளிப்படுத்த குறைந்த லாபத்தை எடுத்துக்கொள்வதன் மூலமும் ஒருவர் வரி கணக்கீட்டில் அதிக லாபத்தை கோர முடியாது. ஒத்திவைக்கப்பட்ட வரிக் கடன்கள் கணக்கு புத்தகங்களுடன் ஒப்பிடுகையில், தற்போதைய ஆண்டில் ஒருவர் குறைந்த வருமானத்தை வெளிப்படுத்தியிருப்பதைக் காட்டுகிறது, மேலும் எதிர்காலத்தில், எழும் வரிக் கடன்கள் அதற்கு எதிராக அமைக்கப்படும்.

# 5 - ஏற்பாடுகள்

கணக்கியல் கொள்கைகளின் பொருந்தக்கூடிய கருத்தின் படி, அனைத்து செலவுகளும் வருவாய்களும் காரணம் கூறப்பட்ட ஆண்டில் அங்கீகரிக்கப்பட வேண்டும். 1 ஆம் ஆண்டின் செலவினம் 2 வது ஆண்டில் ஏற்பட்டாலும், 1 வது ஆண்டின் செலவு இலக்கு இலாப நட்டக் கணக்கில் போதுமான அளவு தாக்கப்பட வேண்டும். எனவே, இந்த வழிகாட்டுதலை பூர்த்தி செய்வதற்காக, விதிமுறை என்ற ஒரு கருத்து ஏற்றுக்கொள்ளப்படுகிறது, இதன் கீழ் செலவினத்திற்கு சமமான தொகை துப்புரவு கணக்கிற்கு மாற்றப்படும், இது அடுத்த ஆண்டு எப்போது உண்மையில் ஏற்படும் என்று மாற்றப்படும். ஏற்பாடுகள் 1 வருடம், 5 ஆண்டுகள் அல்லது அதிக காலத்திற்கு இருக்கலாம்.

# 6 - வழித்தோன்றல் பொறுப்புகள்

நவீன பங்குச் சந்தை தரவு மிகவும் நெகிழ்வானது. ஒருவர் தங்கள் தேவைகளின் அடிப்படையில் பரிவர்த்தனைகளை உருவாக்கி ஒழுங்கமைக்க முடியும் மற்றும் எந்தவொரு குறிப்பிட்ட அடிப்படை சொத்துகளுக்கான நுண்ணறிவுகளின் அடிப்படையில் ஆதாயங்களை சம்பாதிக்க முடியும். அத்தகைய வழித்தோன்றல் கருவியின் முக்கிய நோக்கம், எதிர்காலத்தில் அவர்கள் எதிர்கொள்ளும் பரிவர்த்தனை வெளிப்பாட்டிலிருந்து தங்களைத் தற்காத்துக் கொள்வதாகும். ஒரு வழித்தோன்றல் கருவியில், இழப்பு அல்லது லாபம் சம்பாதிக்க முழு வாய்ப்புகள் உள்ளன. ஒவ்வொரு அறிக்கையிடல் தேதியிலும் நியாயமான மதிப்பில் மதிப்பிட வழித்தோன்றல் கருவிகள் தேவை. எனவே ஒரு நியாயமான மதிப்பீட்டில், ஒருவர் சந்தை எதிர்மறைக்கு ஒரு மதிப்பெண் பெறுகிறார் என்றால், அது வழித்தோன்றல் பொறுப்புகளாகக் கருதப்படும், அதன்படி இருப்புநிலைக் குறிப்பில் வெளியிடப்பட வேண்டும்.

# 7 - பிற பொறுப்புகள் 12 மாதங்களுக்குப் பிறகு பெறப்படும்

வியாபாரத்தில், ஒவ்வொரு நிறுவனமும் எப்போது வேண்டுமானாலும் பூர்த்தி செய்ய வேண்டிய பல்வேறு வகையான கடமைகள் இருக்கலாம். மேலும், அத்தகைய கடமைகள் கட்டமைக்கப்பட வேண்டும் மற்றும் பொருந்தக்கூடிய நிதி ஒழுங்குமுறையின் அடிப்படையில் கணக்கு புத்தகங்களில் பதிவு செய்யப்பட வேண்டும்.

மேற்கண்ட நடப்பு அல்லாத கடன்களின் பட்டியலிலிருந்து, நாம் அதை முடிவு செய்யலாம்.

நடப்பு அல்லாத பொறுப்புகள் = நீண்ட கால குத்தகை கடமைகள் + நீண்ட கால கடன்கள் + பாதுகாப்பான / பாதுகாப்பற்ற கடன்கள் + ஏற்பாடுகள் + ஒத்திவைக்கப்பட்ட வரி பொறுப்புகள் + வழித்தோன்றல் பொறுப்புகள் + 12 மாதங்களுக்குப் பிறகு பிற கடன்கள்.நடப்பு அல்லாத பொறுப்புகள் எடுத்துக்காட்டு - எழுத்துக்கள் இன்க்

தற்போதுள்ள நிறுவனங்களிலிருந்து தற்போதைய அல்லாத பொறுப்புகள் கணக்கீட்டைப் புரிந்துகொள்வோம்:

ஆல்பாபெட் இன்க். நீண்ட கால கடன் 69 3969 மில்லியன், ஒத்திவைக்கப்பட்ட வருவாய் 40 340 மில்லியன், வருமான வரி $ 12812 மில்லியனுக்கும், ஒத்திவைக்கப்பட்ட வரிக் கடன்கள் 30 430 மில்லியனுக்கும், நீண்ட கால கடன்கள் 59 3059 மில்லியனுக்கும்.

நடப்பு அல்லாத கடன்களின் கணக்கீடு எடுத்துக்காட்டு:

நடப்பு அல்லாத பொறுப்புகள் = $ 3969 Mn + $ 340 Mn + $ 12812 Mn + $ 430 Mn $ 3059 Mn

= $ 20610 Mn.

ஆகவே, 31 டிசம்பர் 2018 நிலவரப்படி ஆல்பாபெட் இன்க் $ 20610 மில்லியனுக்கும் தற்போதைய கடன்களைக் கொண்டுள்ளது.

நடப்பு அல்லாத பொறுப்புகள் எடுத்துக்காட்டு - அமேசான்.காம்

அமேசான்.காம், இன்க். 31 24743 மில்லியன் டாலர் நீண்ட கால கடனைக் கொண்டுள்ளது, 31 டிசம்பர் 2018 நிலவரப்படி long 20975 மில்லியனின் பிற நீண்ட கால கடன்கள்.

நடப்பு அல்லாத கடன்களின் கணக்கீடு எடுத்துக்காட்டு:

நடப்பு அல்லாத பொறுப்புகள் = $ 24743 Mn + $ 20975

= $ 45718 Mn

ஆகையால், அமேசான்.காம், இன்க் 31 டிசம்பர் 2018 நிலவரப்படி 71 45718 மில்லியனுக்கான தற்போதைய கடன்களைக் கொண்டுள்ளது.

நடப்பு அல்லாத பொறுப்புகள் எடுத்துக்காட்டு - பிபி பிஎல்சி

பி.பி. 31 8875 Mn + 31 டிசம்பர் 2017 நிலவரப்படி pay 13946 Mn செலுத்த வேண்டும்.

நடப்பு அல்லாத கடன்களின் கணக்கீடு எடுத்துக்காட்டு:

நடப்பு அல்லாத பொறுப்புகள் = $ 5513 Mn + $ 469 Mn + $ 51666 Mn + $ 7238 Mn + $ 20412 Mn + $ 8875 Mn + 13946 Mn

= $ 108119 Mn

ஆகவே, டிசம்பர் 31, 2017 நிலவரப்படி BP தற்போதைய நடப்பு அல்லாத கடன்கள் 11 108119 Mn ஆகும்.

முடிவுரை

நடப்பு அல்லாத பொறுப்புகள் நிறுவனத்தின் உண்மையான சுமையைக் காட்டுகின்றன, மேலும் இயல்புநிலை வணிகத்தை மூடுவதற்கு வழிவகுக்கும். எனவே, அத்தகைய கடமைகளை அவர்கள் பூர்த்திசெய்யக்கூடிய காரணிகளை சரிபார்க்க எப்போதும் அவசியம் மற்றும் திவால்நிலையிலிருந்து தங்களைத் தடுக்கிறது. மேலும், நடப்பு அல்லாத அனைத்து கடன்களையும் வெளிப்படுத்துவது பரிந்துரைக்கப்பட்ட வடிவத்தில் மிகவும் அவசியம், மேலும் தரநிலை வழிகாட்டுதல்களின்படி மதிப்பீட்டை வழங்குகிறது.