மாறுபாடு பகுப்பாய்வு சூத்திரம் | சிறந்த 5 மாறுபாடு பகுப்பாய்வு ஃபார்முலா வகைகளின் பட்டியல்

மாறுபாடு பகுப்பாய்வு சூத்திரம், வணிகத்தால் எதிர்பார்க்கப்படும் தரநிலை எண்களுக்கும் அவற்றால் அடையப்பட்ட உண்மையான எண்களுக்கும் உள்ள வேறுபாட்டைக் கணக்கிடவும் ஆராயவும் உதவுகிறது, மேலும் இது வணிகத்தால் எதிர்பார்க்கப்படும் தர எண்களால் அடையப்பட்ட உண்மையான எண்ணைக் கழிப்பதன் மூலம் கணக்கிடப்படுகிறது.

மாறுபாடு பகுப்பாய்வு சூத்திரம் என்றால் என்ன?

மாறுபாடு பகுப்பாய்வு என்பது பட்ஜெட்டில் நிறுவனம் நிர்ணயித்த தரங்களிலிருந்து நிதி செயல்திறனில் விலகல்கள் காரணமாக விசாரணையை குறிக்கிறது. இது நிறுவனத்தின் செயல்பாட்டுக்கு ஒரு கண் மற்றும் கட்டுப்பாட்டு சோதனை வைக்க நிறுவனத்தின் நிர்வாகத்திற்கு உதவுகிறது.

மாறுபாடு பகுப்பாய்வு பல மாறிகள் பொருந்தும், ஆனால் அவை பொதுவாக மற்றும் பரவலாக பின்வரும் வெவ்வேறு வகைகளாக வகைப்படுத்தப்படுகின்றன:

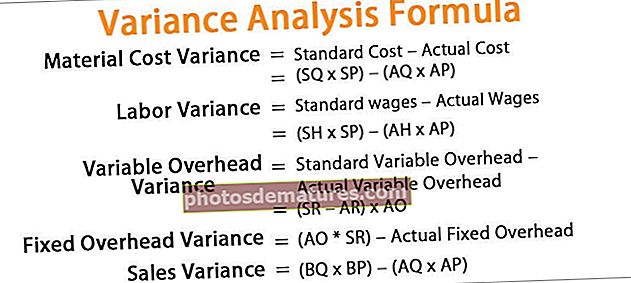

- பொருள் மாறுபாடு

- மாறி மேல்நிலை மாறுபாடு

- தொழிலாளர் மாறுபாடு

- விற்பனை மாறுபாடு

- நிலையான மேல்நிலை மாறுபாடு

ஒருவர் விண்ணப்பிக்கக்கூடிய சில மாறுபாடு பகுப்பாய்வு சூத்திரங்கள் கீழே:

- பொருள் செலவு மாறுபாடு ஃபார்முலா = நிலையான செலவு - உண்மையான செலவு= (SQ * SP) - (AQ * AP)

- தொழிலாளர் மாறுபாடு ஃபார்முலா = நிலையான ஊதியங்கள் - உண்மையான ஊதியங்கள் = (SH * SP) - (AH * AP)

- மாறி மேல்நிலை மாறுபாடு ஃபார்முலா = நிலையான மாறி மேல்நிலை - உண்மையான மாறி மேல்நிலை= (SR - AR) * AO.

- நிலையான மேல்நிலை மாறுபாடு ஃபார்முலா = (AO * SR) - உண்மையான நிலையான மேல்நிலை.

- விற்பனை மாறுபாடு ஃபார்முலா = (BQ * BP) - (AQ * AP)

குறிப்புகள்:

எங்கே,

- SQ = உண்மையான வெளியீட்டிற்கான நிலையான அளவு,

- SP = நிலையான விலை

- AQ = உண்மையான அளவு

- AP = உண்மையான விலை

- SH = நிலையான நேரம்

- AH = உண்மையான நேரம்

- எஸ்ஆர் = நிலையான வீதம்

- AR = உண்மையான வீதம்

- AO = உண்மையான வெளியீடு

- BQ = பட்ஜெட் அளவு

- பிபி = பட்ஜெட் விலை

மாறுபாடு பகுப்பாய்வு சூத்திரத்தின் விளக்கம்

மேலே குறிப்பிட்டுள்ளபடி மாறுபாடு பகுப்பாய்வு சூத்திரத்தின் பல்வேறு அம்சங்கள் உள்ளன. நிறுவனம் அதன் உற்பத்திக்கு பயன்படுத்தும் நேரடிப் பொருளின் நிலையான செலவு மற்றும் நேரடிப் பொருளின் உண்மையான செலவு ஆகியவற்றுக்கு இடையிலான வேறுபாட்டை பொருள் மாறுபாடு (செலவு மாறுபாடு) என்று அழைக்கலாம். ஒவ்வொரு சூத்திரத்திலும் முதல் சொல் அமைக்கப்பட்ட ஒரு தரத்துடன் தொடர்புடையது மற்றும் ஒவ்வொரு சூத்திர நிலையிலும் இரண்டாவது சொல் உண்மையானது, மேலும் அந்த மாறுபாடு சாதகமானதா அல்லது பாதகமானதா என்பதை வேறுபாடு நமக்குத் தருகிறது. முடிவு நேர்மறையானதாக இருக்கும்போது, அது சாதகமானது, எதிர்மறையாக வரும் முடிவு பாதகமானது.

மாறுபாடு பகுப்பாய்வு சூத்திரத்தின் எடுத்துக்காட்டுகள் (எக்செல் வார்ப்புருவுடன்)

மாறுபாடு பகுப்பாய்வு ஃபார்முலாவை நன்கு புரிந்துகொள்ள சில எளிய மற்றும் மேம்பட்ட எடுத்துக்காட்டுகளைப் பார்ப்போம்.

இந்த மாறுபாடு பகுப்பாய்வு ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - மாறுபாடு பகுப்பாய்வு ஃபார்முலா எக்செல் வார்ப்புரு

எடுத்துக்காட்டு # 1

எஃகு உற்பத்தியில் ஈடுபட்டுள்ள ஏபிசி லிமிடெட் நிறுவனத்திலிருந்து எடுக்கப்பட்ட சுருக்கம் கீழே. நீங்கள் பொருள் மற்றும் தொழிலாளர் மாறுபாடு பகுப்பாய்வு செய்ய வேண்டும்.

மாறுபாடு பகுப்பாய்வின் கணக்கீட்டிற்கான தரவு கீழே கொடுக்கப்பட்டுள்ளது.

AO க்கான நிலையான அளவைக் கணக்கிடுதல்

AO க்கான நிலையான நேரங்களின் கணக்கீடு

பொருள் செலவு மாறுபாட்டின் கணக்கீடு

பொருள் செலவு மாறுபாடு ஃபார்முலா = நிலையான செலவு - உண்மையான செலவு

= (SQ * SP) - (AQ * AP)

= (320*11) – (300*9)

பொருள் செலவு மாறுபாடு இருக்கும் -

=2080 (சாதகமானது)

தொழிலாளர் மாறுபாட்டின் கணக்கீடு

தொழிலாளர் மாறுபாடு சூத்திரம் = நிலையான ஊதியங்கள் - உண்மையான ஊதியங்கள்

= (SH * SP) - (AH * AP)

= (240*9) – (350*8)

தொழிலாளர் மாறுபாடு இருக்கும் -

=640 (பாதகமான)

குறிப்பு: மாறுபாடு பகுப்பாய்வில் எதிர்மறையான எண்ணிக்கை இருக்கும்போதெல்லாம், அது எதிர்மறையாக எழுதப்பட வேண்டும், எதிர்மறையாக அல்ல.எடுத்துக்காட்டு # 2

செப்பு கேபிள்களை தயாரிப்பதில் புகழ்பெற்ற நிறுவனமான பிரசாந்த் தொழில்கள், மேல்நிலை செலவினங்களின் அதிகரிப்பு காரணமாக அதன் உண்மையான செயல்திறனைப் பற்றி கவலைப்படுவதோடு, கீழேயுள்ள தரவை உங்களுக்கு வழங்கியுள்ளதுடன், நிலையான மற்றும் மாறக்கூடிய இரண்டிற்கும் மேல்நிலை பகுப்பாய்வு நடத்தச் சொன்னது.

மாறுபாடு பகுப்பாய்வின் கணக்கீட்டிற்கான தரவு கீழே கொடுக்கப்பட்டுள்ளது.

மாறி மேல்நிலை மாறுபாட்டின் கணக்கீடு

மாறி மேல்நிலை மாறுபாடு = நிலையான மாறி மேல்நிலை - உண்மையான மாறி மேல்நிலை = (SR - AR) * AO

= (25 – 27) * 80

மாறி மேல்நிலை மாறுபாடு இருக்கும் -

=160 (பாதகமான)

நிலையான மேல்நிலை மாறுபாட்டின் கணக்கீடு

நிலையான மேல்நிலை மாறுபாடு = (AO * SR) - உண்மையான நிலையான மேல்நிலை

=(80 * 25) – 2500

நிலையான மேல்நிலை மாறுபாடு இருக்கும் -

= 500 (பாதகமான)

எடுத்துக்காட்டு # 3

சில்வர் லிமிடெட் அதன் வீதி மதிப்பீட்டு இலாபங்களை பூர்த்தி செய்வதில் ஏன் பற்றாக்குறை உள்ளது என்பதை பகுப்பாய்வு செய்ய முடியாததால் செயல்திறன் தொடர்பான அதன் சிக்கலை பகுப்பாய்வு செய்ய முயற்சிக்கிறது, மேலும் ஆரம்ப விசாரணையில், அதன் இயக்க லாபம் ஆண்டுக்கு ஏற்ற இறக்கமாக இருப்பதைக் கண்டறிந்தது. எனவே, அதற்கான இயக்கி மொத்த லாபம், எனவே அதன் உற்பத்தி தொடர்பான பிரச்சினைகள் ஏதேனும் இருந்தால் அதை மறுபரிசீலனை செய்ய முடிவு செய்தது. நீங்கள் அனைத்து மாறுபாடு பகுப்பாய்வுகளையும் நடத்த வேண்டும் மற்றும் சிக்கல் இருக்கும் இடத்தில் சில்வர் லிமிடெட் நிர்வாகத்திற்கு ஆலோசனை வழங்க வேண்டும்.

மாறுபாடு பகுப்பாய்வின் கணக்கீட்டிற்கான தரவு கீழே கொடுக்கப்பட்டுள்ளது.

AO க்கான நிலையான அளவைக் கணக்கிடுதல்

AO க்கான நிலையான நேரங்களின் கணக்கீடு

பொருள் செலவு மாறுபாட்டின் கணக்கீடு

பொருள் செலவு மாறுபாடு ஃபார்முலா = நிலையான செலவு - உண்மையான செலவு

= (SQ * SP) - (AQ * AP)

=(1080*3.55) – (2700*4)

பொருள் செலவு மாறுபாடு இருக்கும் -

=6966 (பாதகமான)

தொழிலாளர் மாறுபாடு சூத்திரத்தின் கணக்கீடு

தொழிலாளர் மாறுபாடு சூத்திரம் = நிலையான ஊதியங்கள் - உண்மையான ஊதியங்கள்

= (SH * SP) - (AH * AP)

=(12960*2) – (11000*1.5)

தொழிலாளர் மாறுபாடு இருக்கும் -

= 9420 (சாதகமானது)

மாறி மேல்நிலை மாறுபாட்டின் கணக்கீடு

மாறி மேல்நிலை மாறுபாடு = நிலையான மாறி மேல்நிலை - உண்மையான மாறி மேல்நிலை = (SR - AR) * AO

=(2 – 1.5) * 2700

மாறி மேல்நிலை மாறுபாடு இருக்கும் -

=1350 (சாதகமானது)

நிலையான மேல்நிலை மாறுபாட்டின் கணக்கீடு

நிலையான மேல்நிலை மாறுபாடு = (AO * SR) - உண்மையான நிலையான மேல்நிலை

=(2700 * 2) – 7000

நிலையான மேல்நிலை மாறுபாடு இருக்கும் -

=1600 (பாதகமான)

விற்பனை மாறுபாட்டின் கணக்கீடு

விற்பனை மாறுபாடு = (BQ * BP) - (AQ * AP)

=(2500*5.6) – (2700*5.5)

விற்பனை மாறுபாடு இருக்கும் -

=850 (பாதகமான)

சம்பந்தம் மற்றும் பயன்கள்

உண்மையான விளைவுகளுடன் ஒப்பிடும்போது பட்ஜெட்டில் மாறுபாட்டிற்கான வெவ்வேறு காரணங்களை தனிமைப்படுத்துவது மாறுபாடு பகுப்பாய்வு என்று கூறலாம். நிறுவனத்தின் நிதி செயல்திறனை பாதிக்கும் தரங்களிலிருந்து அனைத்து விலகல்களையும் சித்தரிப்பதன் மூலம் விதிவிலக்கு கருத்து மூலம் நிர்வாகத்தில் மாறுபாடு பகுப்பாய்வு உதவுகிறது. மாறுபாடு பகுப்பாய்வு செய்யப்படாவிட்டால், அத்தகைய விதிவிலக்குகள் நிர்வாகத்திடமிருந்து நடவடிக்கை தாமதத்தை ஏற்படுத்தக்கூடும், இது குறிப்பிட்ட சூழ்நிலையில் மிகவும் அவசியமானது. வெவ்வேறு துறைகளுக்கு ஒதுக்கப்பட்டுள்ள ஒவ்வொரு பொறுப்பின் செயல்திறனும் அளவிடப்படுகிறது, பின்னர் அதன் நேரடி கட்டுப்பாட்டில் உள்ள பகுதிகளைப் பொறுத்து தரங்களுக்கு எதிராக மதிப்பீடு செய்யப்படும்.