எடையுள்ள சராசரி பங்கு நிலுவை (எடுத்துக்காட்டு) | கணக்கிடுவது எப்படி?

ஒவ்வொரு அறிக்கையிடல் காலத்திலும் அதன் நேர எடையுள்ள பகுதியுடன் பங்குகளை வழங்குதல் மற்றும் வாங்குதல் ஆகியவற்றைக் கருத்தில் கொண்டு நிலுவையில் உள்ள பங்குகளின் எண்ணிக்கையை பெருக்கி, அதன் பின்னர் ஒரு நிதியாண்டில் ஒவ்வொரு அறிக்கையிடல் காலத்திற்கும் மொத்தமாகச் சுருக்கப்படுவதன் மூலம் எடையுள்ள சராசரி பங்கு நிலுவை கணக்கிடப்படுகிறது.

எடையுள்ள சராசரி பங்குகள் நிலுவையில் இருப்பது என்ன?

எடையுள்ள சராசரி பங்குகள் நிலுவையில் இருப்பது நிறுவனத்தின் பல பங்குகள் ஆகும். பல்வேறு காரணங்களால் ஒரு நிறுவனத்தின் பங்குகளின் எண்ணிக்கை வருடத்தில் மாறுபடும். எ.கா., பங்குகளை திரும்ப வாங்குவது, பங்குகளின் புதிய வெளியீடு, பங்கு ஈவுத்தொகை, பங்கு பிளவு, வாரண்டுகளை மாற்றுவது போன்றவை. இதனால், ஒரு பங்கின் வருவாயைக் கணக்கிடும்போது, நிறுவனம் எடையுள்ள சராசரி எண்ணிக்கையிலான பங்குகளைக் கண்டுபிடிக்க வேண்டும். ஒரு பங்கு மதிப்புக்கு நியாயமான வருவாயைக் கொடுப்பதற்காக, எடையுள்ள சராசரி எண்ணிக்கையிலான பங்குகளில் ஏற்படும் மாற்றங்கள் போன்ற அனைத்து காட்சிகளையும் இது ஒருங்கிணைக்கிறது.

எடையுள்ள சராசரி பங்குகளை கணக்கிடுவதற்கான படிகள் நிலுவையில் உள்ளன

எடையுள்ள சராசரி பங்குகளை கணக்கிட மூன்று படிகள் பின்வருமாறு.

- முதல் படி, ஆண்டின் தொடக்கத்தில் பொதுவான பங்குகளின் எண்ணிக்கையையும், ஆண்டின் பொதுவான பங்குகளின் மாற்றங்களையும் கண்டுபிடிப்பது.

- ஒவ்வொரு மாற்றத்திற்கும் பிறகு புதுப்பிக்கப்பட்ட பொதுவான பங்குகளை கணக்கிடுங்கள்.

- புதிய பங்குகளை வெளியிடுவது பொதுவான பங்கு எண்ணிக்கையை அதிகரிக்கிறது.

- பங்குகளின் மறு கொள்முதல் பொதுவான பங்கு எண்ணிக்கையை குறைக்கிறது.

- இந்த மாற்றத்திற்கும் அடுத்த மாற்றத்திற்கும் இடையில் ஆண்டின் ஒரு பகுதியால் நிலுவையில் உள்ள பங்குகளை எடைபோடுங்கள்: எடை = நாட்கள் நிலுவையில் / 365 = மாதங்கள் நிலுவையில் / 12

கணக்கிடப்பட்ட கணக்கீடு எடையுள்ள சராசரி பங்குகள்

பின்வரும் எடுத்துக்காட்டைக் கருத்தில் கொண்டு, நிலுவையில் உள்ள சராசரி எண்ணிக்கையிலான பங்குகளின் எண்ணிக்கையை பாதிக்கும் பல்வேறு காட்சிகளை இணைப்போம்.

# 1 - புதிய பங்குகள் வெளியிடப்படவில்லை

ஆண்டின் தொடக்கத்தில் 100 ஆயிரம் பங்குகள் நிலுவையில் உள்ள ஒரு நிறுவனம் A இருக்கட்டும், அதாவது ஜனவரி 1. நிறுவனம் எந்த புதிய பங்குகளையும் வெளியிடவில்லை.

- இதனால், எடையுள்ள சராசரி பங்குகள் நிலுவையில் உள்ளன = (100000 X 12) / 12 = 100000

ஒவ்வொரு மாதத்திற்கும் எண்ணிக்கையை 12 ஆல் பெருக்கி, இந்த 12 மாதங்களில் சராசரியாக செய்தோம். இந்த வழக்கில் புதிய பங்குகள் எதுவும் வெளியிடப்படவில்லை என்பதால், ஒவ்வொரு மாதமும் 100 ஆயிரம் பங்குகள் நிலுவையில் உள்ளன, எனவே, ஆண்டு முழுவதும், நிறுவனம் 1 ஆயிரம் பங்குகள் நிலுவையில் உள்ளது.

# 2 - நிறுவனம் ஒரு காலத்தில் புதிய பங்குகளை வெளியிடுகிறது

இப்போது, கம்பெனி ஏ ஏப்ரல் 1 அன்று 12 ஆயிரம் புதிய பங்குகளை வெளியிட்டது.

- இவ்வாறு, நிறுவனம் முதல் 3 மாதங்களுக்கு 100 ஆயிரம் பங்குகளையும், மீதமுள்ள 9 மாதங்களுக்கு 112000 பங்குகளையும் கொண்டிருந்தது.

- எனவே, இந்த வழக்கில் நிலுவையில் உள்ள சராசரி பங்குகள் = (100000 * 3 + 112000 * 9) / 12 = 1308000/12 = 109000

- எனவே, இந்த வழக்கில் நிலுவையில் உள்ள சராசரி பங்குகள், நிறுவனத்தின் முடிவில் 109,000 பங்குகள் நிலுவையில் உள்ளன.

எடையுள்ள சராசரி பங்குகளின் எண்ணிக்கையை அவற்றின் காலத்திற்கு ஏற்ப மதிப்பிட்டுள்ளோம் அல்லது புதிய பங்குகளை வெளியிடுவதன் மூலம் உருவாக்கப்படும் நிதிகள் 9 மாதங்களுக்கு மட்டுமே நிறுவனத்திற்குக் கிடைத்தன, எனவே இந்த எண்ணிக்கை சார்புடையதாக இருந்தது.

# 3 - நிறுவனம் ஆண்டுக்கு இரண்டு முறை புதிய பங்குகளை வெளியிடுகிறது

நிறுவனம் ஏ இந்த ஆண்டில் அக்டோபர் 1 ஆம் தேதி மேலும் 12 ஆயிரம் பங்குகளை வெளியிட்டது. நிலுவையில் உள்ள பங்குகளின் சராசரி எண்ணிக்கை எவ்வாறு மாறும் என்பதைப் பார்ப்போம்.

- இவ்வாறு, நிறுவனம் முதல் 3 மாதங்களில் 100 ஆயிரம் பங்குகளையும், அடுத்த 6 மாதங்களில் 112000 பங்குகளையும், ஆண்டின் கடைசி 3 மாதங்களில் 124000 பங்குகளையும் கொண்டுள்ளது.

- எனவே, இந்த வழக்கில் நிலுவையில் உள்ள சராசரி பங்குகள் = (100000 * 3 + 112000 * 6 + 124000 * 3) / 12 = 1344000/12 = 112000

- ஆக, இந்த வழக்கில் நிலுவையில் உள்ள சராசரி பங்குகள், நிறுவனத்தின் இறுதியில் 112,000 பங்குகள் உள்ளன.

- எனவே, இந்த எடுத்துக்காட்டில் இருந்து, புதிய பங்கை வெளியிடும் போதெல்லாம், அவற்றை தற்போதுள்ள பங்குகளின் எண்ணிக்கையில் சேர்ப்போம், மேலும் அவை நிறுவனத்திற்குக் கிடைத்த ஆண்டின் ஒரு பகுதியிலேயே புரோரேட் செய்வோம்.

இருப்பினும், நிறுவனம் பங்குப் பிளவு அல்லது பங்கு தலைகீழ் செய்யும் போதெல்லாம் வழக்கு மாறுகிறது.

முதலில், நிறுவனம் பங்குப் பிரிவைச் செய்திருப்பதைக் கருத்தில் கொள்வோம்.

# 4 - விகிதம் 1: 2 இல் பங்குகளை நிறுவனம் பிரித்துள்ளது

இப்போது, மேற்கூறிய சூழ்நிலையிலிருந்து, நிறுவனம் 1: 2 என்ற விகிதத்தில் பங்குகளைப் பிரித்தது, அதாவது, ஒரு முதலீட்டாளர் தலா ஒரு பங்குக்கு 1 கூடுதல் பங்கைப் பெற்றார்.

ஏ நிறுவனம் டிசம்பர் 1 ஆம் தேதி பங்குகளை பிரிக்கட்டும்.

- இப்போது, அத்தகைய சந்தர்ப்பத்தில், நிறுவனத்தின் முந்தைய அனைத்து பங்குகளும் 2 ஆல் பெருக்கப்படுகின்றன. ஏனென்றால், பங்குகளின் மதிப்பு பங்கு பிளவுக்கு முன்னும் பின்னும் ஒரே மாதிரியாக இருக்கும். அத்தகைய நடவடிக்கைகளால் முதலீட்டாளர் இழக்கவோ அல்லது பெறவோ இல்லை.

- எனவே, எடையுள்ள சராசரி பங்குகளின் எண்ணிக்கை = (200000 * 3 + 224000 * 6 + 248000 * 3) / 12 = 2688000/12 = 224000

- ஆக, பங்குகளின் பிளவு செய்வதன் மூலம் நிலுவையில் உள்ள பங்குகளின் சராசரி எண்ணிக்கையும் இரட்டிப்பாகியுள்ளது.

இப்போது, ஒரு பங்கு தலைகீழ் காட்சியைக் கருத்தில் கொள்வோம். ஒரு பங்கு தலைகீழ் என்பது பங்கு பிளவுக்கு எதிரானது. முதலீட்டாளர் நிறுவனத்தில் 2 பங்குகளை வைத்திருந்தால், இப்போது அவருக்கு 1 பங்கு இருக்கும்.

# 5 - விகிதம் 2: 1 இல் நிறுவனம் ஒரு பங்கு தலைகீழ் செய்துள்ளது

இப்போது, மேற்கண்ட சூழ்நிலையிலிருந்து, நிறுவனம் 2: 1 என்ற விகிதத்தில் ஒரு பங்கு தலைகீழ் செய்தது, அதாவது, ஒரு முதலீட்டாளர் இப்போது நிறுவனத்தில் வைத்திருக்கும் ஒவ்வொரு 2 பங்குகளுக்கும் 1 பங்கைக் கொண்டிருப்பார்.

ஏ நிறுவனம் டிசம்பர் 1 ஆம் தேதி ஒரு பங்கு தலைகீழ் செய்யட்டும்.

- இப்போது, அத்தகைய விஷயத்தில், நிறுவனத்தின் முந்தைய பங்குகள் அனைத்தும் 2 ஆல் வகுக்கப்படுகின்றன.

- எனவே, எடையுள்ள சராசரி பங்குகளின் எண்ணிக்கை = (50000 * 3 + 56000 * 6 + 62000 * 3) / 12 = 672000/12 = 56000

- பகிரப்பட்ட தலைகீழ் பிறகு, நிலுவையில் உள்ள பங்குகளின் எண்ணிக்கை பாதியாகிவிட்டது என்பது தெளிவாகிறது.

# 6 - நிறுவனம் வாங்கிய பங்குகள் உள்ளன

மேலே உள்ள பல்வேறு கார்ப்பரேட் நடவடிக்கைகளையும், சராசரி நிலுவையில் உள்ள பங்குகளை அவர்கள் நடத்துவதையும் நாங்கள் கண்டோம். இப்போது, பங்குகளை வாங்குவதை ஆராய்வோம். நிறுவனம் பங்குகளை திரும்ப வாங்கினால், அவை பங்குகள் வழங்கப்பட்டதைப் போலவே நடத்தப்படுகின்றன, ஆனால் அதற்கு நேர்மாறாக, பங்குகள் கணக்கீட்டில் இருந்து குறைக்கப்படுகின்றன.

காட்சி 3 இலிருந்து, கம்பெனி ஏ அக்டோபர் 1 அன்று 12000 பங்குகளை திரும்ப வாங்குகிறது.

- இவ்வாறு, நிறுவனம் முதல் 3 மாதங்களில் 100 ஆயிரம் பங்குகளையும், அடுத்த 6 மாதங்களில் 112000 பங்குகளையும், ஆண்டின் கடைசி 3 மாதங்களில் 100000 பங்குகளையும் கொண்டுள்ளது.

- எனவே, இந்த வழக்கில் நிலுவையில் உள்ள சராசரி பங்குகள் = (100000 * 3 + 112000 * 6 + 100000 * 3) / 12 = 1272000/12 = 106000

- ஆக, நிறுவனத்தின் இறுதியில் 106,000 பங்குகள் உள்ளன.

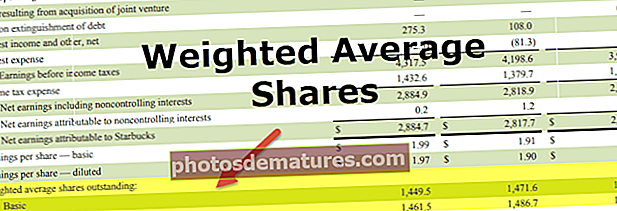

எடையுள்ள சராசரி பங்கு கணக்கீடு எடுத்துக்காட்டு # 1

பங்குகள் வழங்கப்படும் போது மற்றும் வருடத்தில் மீண்டும் வாங்கும்போது எடையுள்ள சராசரி பங்குகள் கணக்கீட்டின் எடுத்துக்காட்டு கீழே.

கீழேயுள்ள அட்டவணை எடையுள்ள சராசரிகள் ஒரு கணக்கீட்டு வடிவத்தில் நிலுவையில் உள்ள கணக்கீட்டைக் காட்டுகிறது.

எடையுள்ள சராசரி பங்கு சிறந்த கணக்கீட்டு எடுத்துக்காட்டு # 2

எடையுள்ள சராசரி பங்குகளின் நிலுவைக் கணக்கீட்டின் இந்த இரண்டாவது எடுத்துக்காட்டு, பங்குகள் வழங்கப்படும்போது வழக்குகளை கருதுகிறது, மேலும் ஆண்டுக்கு பங்கு ஈவுத்தொகை வழங்கப்படுகிறது.

கீழேயுள்ள அட்டவணை எடையுள்ள சராசரிகள் ஒரு கணக்கீட்டு வடிவத்தில் நிலுவையில் உள்ள கணக்கீட்டைக் காட்டுகிறது.

முடிவுரை

எடையுள்ள சராசரி நிலுவை பங்குகள் கணக்கீட்டின் போது ஒரு முக்கியமான காரணியாகும். புதிய பங்குகளின் வெளியீடு, பங்குகளை வாங்குதல், பங்கு பிளவு, பங்கு தலைகீழ் போன்ற பல்வேறு கார்ப்பரேட் நடவடிக்கைகளின் காரணமாக நிறுவனத்தின் பங்குகளின் எண்ணிக்கை மாறிக்கொண்டே இருக்கிறது, மேலும் புதிய பங்குகள் அல்லது திரும்ப வாங்கிய பங்குகள் நிறுவனத்திற்கு கிடைத்தன ஆண்டின் ஒரு விகிதம், எடையுள்ள சராசரியைக் கண்டுபிடிக்க பங்குகளை நிரூபிப்பது அர்த்தமுள்ளதாக இருக்கிறது.