வருமான வரிக்கான ஏற்பாடு (வரையறை, சூத்திரம்) | கணக்கீடு எடுத்துக்காட்டுகள்

வருமான வரி அர்த்தத்திற்கான ஏற்பாடு

வருமான வரிக்கான ஏற்பாடு என்பது நடப்பு ஆண்டில் நிறுவனம் செலுத்த எதிர்பார்க்கும் வரி மற்றும் நிறுவனத்தின் நிகர வருமானத்தில் தற்காலிக மற்றும் நிரந்தர வேறுபாடுகளால் மாற்றங்களைச் செய்வதன் மூலம் கணக்கிடப்படுகிறது, பின்னர் அவை பொருந்தக்கூடிய வரி விகிதத்தால் பெருக்கப்படுகின்றன.

வருமான வரி கணக்கீடு செய்வதற்கான ஏற்பாடு

கீழே குறிப்பிடப்பட்டுள்ள சூத்திரத்தைப் பயன்படுத்தி தனிநபர் அல்லது நிறுவனம் சம்பாதித்த வருமானத்தின் அடிப்படையில் வருமான வரிக்கான ஏற்பாடு கணக்கிடப்படும்:

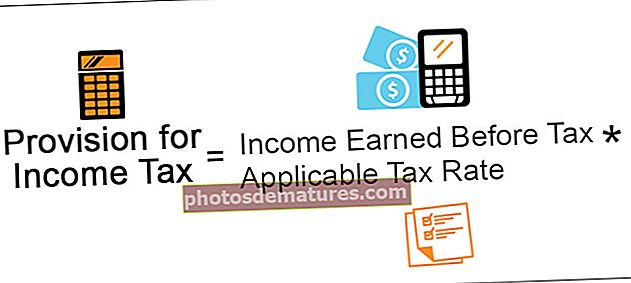

வருமான வரி சூத்திரத்திற்கான ஏற்பாடு = வரிக்கு முன் சம்பாதித்த வருமானம் * பொருந்தக்கூடிய வரி விகிதம்

வருமான வரி வழங்குவதற்கான கணக்கீட்டு எடுத்துக்காட்டு

பின்வரும் கருத்தை ஒரு சிறந்த முறையில் புரிந்து கொள்ள ஒரு எடுத்துக்காட்டு.

வருமான வரி எக்செல் வார்ப்புருக்கான இந்த ஏற்பாட்டை இங்கே பதிவிறக்கம் செய்யலாம் - வருமான வரி எக்செல் வார்ப்புருக்கான ஏற்பாடு

எல்.டி.டி என்பது 2018 டிசம்பர் 31 ஆம் தேதியுடன் முடிவடையும் கணக்கியல் ஆண்டிற்கான புள்ளிவிவரங்களைத் தொடர்ந்து சந்தை அறிக்கைகளில் ஆட்டோமொபைல் தயாரிப்புகளை உற்பத்தி செய்து விற்பனை செய்யும் நிறுவனமாகும். பரிசீலிக்கப்பட்ட ஆண்டிற்கான நிறுவனத்தின் பொருந்தக்கூடிய வருமான வரி விகிதம் 30% என்று வைத்துக்கொள்வோம். கொடுக்கப்பட்ட புள்ளிவிவரத்தைப் பயன்படுத்தி வரிக்கு முந்தைய இலாபத்தையும் 2018 டிசம்பர் 31 ஆம் தேதியுடன் முடிவடையும் கணக்கியல் ஆண்டிற்கான வருமான வரிக்கு செய்ய வேண்டிய ஏற்பாட்டையும் கணக்கிடுங்கள்.

தீர்வு

அதைக் கணக்கிட, முதலில், வரிக்கு முந்தைய லாபம் கொடுக்கப்பட்ட விவரங்களிலிருந்து கணக்கிடப்படும்.

வரிகளுக்கு முன் இலாபத்தை கணக்கிடுவதற்கான அறிக்கை

- =$170000+100000

- =$70000

வரிக்கு முன் இலாபத்தை கணக்கிடுவதற்கான மேற்கண்ட அறிக்கையிலிருந்து, l 70,000 என்பது ஒரு லிமிடெட் நிறுவனத்தின் வரிக்கு முந்தைய லாபம். டிசம்பர் 31, 2018 உடன் முடிவடையும் கணக்கியல் ஆண்டிற்காக.

இப்போது, வருமான வரி வழங்கலின் கணக்கீடு பின்வருமாறு:

- = $ 70,000 * 30%

- வருமான வரிக்கான ஏற்பாடு = $ 21,000

இவ்வாறு 2018 ஆம் ஆண்டு டிசம்பர் 31 ஆம் தேதியுடன் முடிவடையும் கணக்கியல் ஆண்டிற்கான வருமான வரி, ஒரு லிமிடெட் நிறுவனத்திற்கு $ 21,000 ஆகும்.

நன்மைகள்

இவை தொடர்பான பல்வேறு நன்மைகள் பின்வருமாறு -

- இது எதிர்கால வரிகளில் எழும் அதன் வரிக் கடமையை நிறைவேற்றுவதற்காக தற்போதைய இலாபங்களின் இலாபத்திலிருந்து நிறுவனத்தால் செய்யப்படும் ஏற்பாடாகும். இருப்பினும், நிறுவனத்தால் வரி விதிக்கப்பட்ட தேதி மற்றும் கட்டணம் செலுத்தும் தேதிக்கு இடையே ஒரு குறிப்பிட்ட நேர இடைவெளி இருக்கும். எனவே நிறுவனம் நேர இடைவெளியின் வாய்ப்பைப் பெறலாம் மற்றும் இடைக்கால காலத்தில் குறுகிய கால நிதியத்தின் ஆதாரமாக வரிக்கான ஏற்பாட்டைப் பயன்படுத்தலாம். இது நிறுவனத்திற்கு கூடுதல் செலவு என்று அர்த்தமல்ல, அதே போல் எந்தவொரு சட்டபூர்வமான முறைகளையும் உள்ளடக்கியது அல்ல.

- வருமான வரிக்கான ஏற்பாட்டின் உதவியுடன், நிறுவனம் எதிர்கால பொறுப்புக்கான ஏற்பாட்டை முன்கூட்டியே செய்கிறது. இது அனைத்து பங்குதாரர்களுக்கும் வரி பொறுப்பு குறித்து விழிப்புணர்வை ஏற்படுத்தும், இது எதிர்காலத்தில் நிறுவனத்திற்கு எழும்.

தீமைகள்

இவை தொடர்பான தீமைகள் பின்வருமாறு:

- இது நிறுவனத்திற்கான நிதி ஆதாரமாக இருக்கிறது, ஆனால் குறுகிய காலத்திற்கு மட்டுமே மற்றும் நிறுவனத்தின் தேவையின் கீழ் நீண்ட காலத்திற்கு நிதியளிக்க பயன்படுத்த முடியாது.

- வருமான வரிக்கான அதிகப்படியான ஏற்பாட்டை நிறுவனம் உருவாக்கும் சில நேரங்களில் இது சாத்தியமாகும், இது நிறுவனத்தின் நிதியை போதுமான அளவு பயன்படுத்துவதற்கு வழிவகுக்கிறது, ஏனெனில் நிறுவனம் மற்ற உற்பத்தி பகுதிகளில் நிதியைப் பயன்படுத்தக்கூடும்.

வருமான வரி வழங்கல் தொடர்பான முக்கிய புள்ளிகள்

இவை தொடர்பான பல்வேறு முக்கியமான புள்ளிகள் பின்வருமாறு -

- நிறுவனம் அதன் வரிக் கடமையை பூர்த்தி செய்வதற்காக தற்போதைய இலாபங்களின் இலாபத்திலிருந்து அதை உருவாக்குகிறது, இது எதிர்காலத்தில் எழும்.

- அந்த காலத்திற்கு நிறுவனத்திற்கு பொருந்தும் வரி விகிதத்தை கருத்தில் கொண்டு இது உருவாக்கப்படுகிறது.

- நிறுவனத்தின் நிகர வருமானத்தில் நிரந்தர மற்றும் தற்காலிக இயல்பு ஆகியவற்றின் வேறுபாடுகளை சரிசெய்வதன் மூலம் நிறுவனம் அதைச் செய்கிறது.

- நிறுவனத்தால் வரி விதிக்கப்பட்ட தேதிக்கும் அது செலுத்தப்படும் தேதிக்கும் இடையே ஒரு குறிப்பிட்ட நேர இடைவெளி உள்ளது. எனவே, இதை இடைநிலை காலத்தில் குறுகிய கால நிதியத்தின் ஆதாரமாக நிறுவனம் பயன்படுத்தலாம்.

முடிவுரை

வருமான வரிக்கான ஏற்பாடு என்பது நிறுவனத்திற்கு பொருந்தக்கூடிய வரி விகிதத்தின் படி பரிசீலிக்கப்பட்ட காலகட்டத்தில் நிறுவனம் சம்பாதித்த வருமானத்தின் அடிப்படையில் உருவாக்கப்பட்ட ஏற்பாட்டைக் குறிக்கிறது. நிறுவனத்தின் நிகர வருமானத்தில் நிரந்தர மற்றும் தற்காலிக இயல்பு ஆகியவற்றின் வேறுபாடுகளை சரிசெய்வதன் மூலம் நிறுவனம் இந்த ஏற்பாட்டை செய்கிறது.

நிறுவனத்தால் வரி வழங்குவதற்கான தேதி மற்றும் அது செலுத்தப்பட்ட தேதிக்கு இடையே ஒரு குறிப்பிட்ட நேர இடைவெளி இருப்பதால், நிறுவனம் நேர இடைவெளியின் வாய்ப்பைப் பெறலாம் மற்றும் வரிக்கான ஆதாரத்தை வரி ஆதாரமாகப் பயன்படுத்தலாம் இடைநிலை காலத்தில் குறுகிய கால நிதி. இருப்பினும், இது நிறுவனத்திற்கான நிதி ஆதாரமாக இருக்கிறது, ஆனால் குறுகிய காலத்திற்கு மட்டுமே மற்றும் நிறுவனத்தின் தேவையின் கீழ் நீண்ட காலத்திற்கு நிதியளிக்க பயன்படுத்த முடியாது. மேலும், வருமான வரிக்கான அதிகப்படியான ஏற்பாட்டை நிறுவனம் உருவாக்கும் சில நேரங்களில் இது சாத்தியமாகும், இது நிறுவனத்தின் நிதிகளின் போதிய பயன்பாட்டிற்கு வழிவகுக்கும்.