நிலையான செலவு (வரையறை, எடுத்துக்காட்டுகள்) | என்ன சேர்க்கப்பட்டுள்ளது?

நிலையான செலவு என்றால் என்ன?

நிலையான செலவு என்பது பொருட்கள் மற்றும் சேவைகளின் உற்பத்திக்காக அல்லது சாதாரண சூழ்நிலைகளில் ஒரு செயல்பாட்டைச் செய்வதற்காக நிறுவனத்தால் நிர்ணயிக்கப்பட்ட ஒரு மதிப்பிடப்பட்ட செலவாகும், மேலும் இது தரவுகளின் வரலாற்று பகுப்பாய்விலிருந்து அல்லது நேரம் மற்றும் இயக்க ஆய்வுகளிலிருந்து நிறுவனத்தால் பெறப்படுகிறது. நிறுவனத்தால் முன்கூட்டியே நிர்ணயிக்கப்பட்ட இத்தகைய செலவுகள் உண்மையான செலவினங்களுடன் ஒப்பிடுவதற்கு நிறுவனத்தின் இலக்கு செலவுகளாகப் பயன்படுத்தப்படுகின்றன, மேலும் வேறுபாடு மாறுபடும்.

பெறப்பட்ட மாறுபாடு பின்னர் நிறுவனத்தின் நிர்வாகத்தால் காரணத்தை அறிந்து திருத்துவதற்கும், வரவிருக்கும் ஆண்டுகளில் மேலும் மதிப்பீடு செய்வதற்கும், வணிகத்துடன் முடிவெடுப்பதற்கும் பயன்படுத்தப்படுகிறது. இது எப்போதுமே உண்மையான செலவுகளிலிருந்து மாறுபடும், ஏனெனில் நிலைமை மாறிக்கொண்டே இருக்கிறது, வெவ்வேறு கணிக்க முடியாத காரணிகளை உள்ளடக்கியது. இது சாதாரண செலவு என்றும் அழைக்கப்படுகிறது.

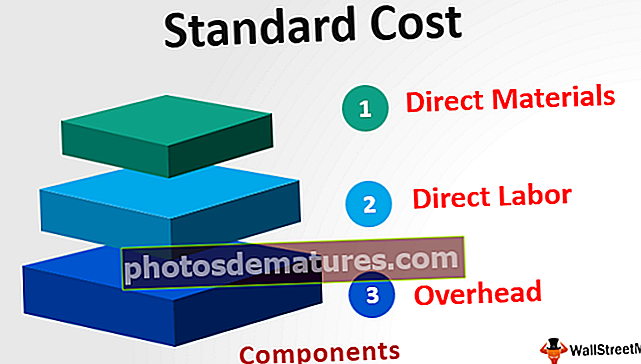

கூறுகள்

உற்பத்தி அமைப்பில், பின்வருவனவற்றை உள்ளடக்கிய மூன்று முக்கிய கூறுகள் உள்ளன:

- நேரடி பொருட்கள் - ஒவ்வொரு பொருளின் அளவையும் ஒரு யூனிட் பொருள் விலையுடன் பெருக்குவதன் மூலம் இது பெறப்படுகிறது.

- நேரடி தொழிலாளர் - ஒவ்வொரு உழைப்பின் அளவையும் ஒரு மணி நேர உழைப்பு செலவுடன் பெருக்கி இது பெறப்படுகிறது.

- மேல்நிலை - இது நிலையான மேல்நிலை செலவு மற்றும் மாறி மேல்நிலை ஆகியவற்றை உள்ளடக்கியது, இது நிலையான அளவை மாறி மேல்நிலை விகிதத்துடன் பெருக்கி கணக்கிடப்படுகிறது.

நிலையான செலவுக்கான எடுத்துக்காட்டு

கடிகாரங்களை உற்பத்தி செய்யும் நிறுவனம் உள்ளது. ஆண்டின் தொடக்கத்தில், நிறுவனம் கடந்த கால போக்குகள் மற்றும் சந்தையின் எதிர்பார்க்கப்படும் எதிர்கால நிலைமைகளை கருத்தில் கொண்டு கடிகாரங்களின் உற்பத்தி செலவை கணக்கிட்டது. வரவிருக்கும் ஆண்டில் நிறுவனம் 5,000 யூனிட் கடிகாரங்களை உற்பத்தி செய்யும்.

மேலும், ஒரு யூனிட்டுக்கு நிலையான நேரடி பொருள் செலவு $ 100 ஆகவும், ஒரு மணி நேரத்திற்கான நிலையான தொழிலாளர் செலவு $ 20 ஆகவும், நிலையான மாறி மேல்நிலை செலவு மணிக்கு $ 15 ஆகவும், நிலையான நிலையான செலவு, 000 100,000 ஆகவும் இருக்கும் என்று எதிர்பார்க்கப்படுகிறது. ஒரு அலகு உற்பத்தி செய்ய வேண்டிய மொத்த மணிநேரம் 10 மணிநேரம். நிறுவனத்தின் நிலையான செலவைக் கண்டறியவும்.

தீர்வு

மொத்தம் இருக்கும் -

- மொத்தம் = $ 450

மொத்த நிலையான செலவு இருக்கும்

மொத்த செலவு இருக்கும் -

- மொத்த செலவு 3 2,350,000

நன்மைகள்

- நிறுவனத்தின் நிர்வாகம் இந்த செலவுகளை எதிர்கால உற்பத்தியின் செயல்முறையைத் திட்டமிடுவதற்கும் நிறுவனத்தின் செயல்திறனை அதிகரிப்பதற்கான வழிகளையும் பயன்படுத்துகிறது.

- வெவ்வேறு புள்ளிவிவர நடவடிக்கைகள் மற்றும் நிர்வாகத்தின் அனுபவங்களைப் பயன்படுத்தி நிலையான செலவு கணக்கிடப்படுவதால், இந்த நடவடிக்கையின் உதவியுடன், ஒரே மாதிரியான நடைமுறைகள் தேவையில்லாத தயாரிப்புகளை உற்பத்தி செய்வதற்கும் அதன் மூலம் செலவைக் குறைப்பதற்கும் மேலாண்மை பல்வேறு புதிய வழிகளைக் கண்டறிய முடியும். நிறுவனத்தின்.

- காலத்தின் உண்மையான செலவுகளின் நியாயத்தை தீர்மானிக்க நிர்வாகம் அதைப் பயன்படுத்துகிறது. தரத்திற்கும் உண்மையான செலவிற்கும் இடையிலான வேறுபாடு, உண்மையான செலவுகள் எவ்வளவு நெருக்கமாக இருக்கும் என்பதை அறிந்து கொள்வதற்கும் எதிர்கால நடவடிக்கைகளை தீர்மானிப்பதற்கும் நிர்வாகத்திற்கு உதவுகிறது. எடுத்துக்காட்டாக, பொருளின் உண்மையான விலை மிக அதிகமாக இருந்தால், அதிகப்படியான செலவுக்கான காரணத்தை நிர்வாகம் ஆராயலாம்.

வரம்புகள்

- உற்பத்தியின் இத்தகைய செலவை நிர்ணயிக்கும் பணி கடினம், ஏனெனில் அதை அமைப்பதற்கு பொறுப்பான நபரின் தொழில்நுட்ப திறன் அதிக அளவில் தேவைப்படுகிறது. எனவே இதற்கு நிறைய முயற்சி மற்றும் செலவு தேவைப்படுகிறது. மேலும், எந்தவொரு வணிக நிறுவனத்திலும் உள்ள நிபந்தனைகள் கட்டணம் வசூலிக்கின்றன, இதன் காரணமாக தரநிலைகள் சரியான நேரத்தில் மட்டுமே திருத்தப்பட வேண்டும்; இல்லையெனில், அது இனி மதிப்புக்குரியதாக இருக்காது.

- எந்தவொரு நிறுவனத்திலும் அல்லது தொழிலிலும் எதிர்காலத்தில் நிலவும் சூழ்நிலைகள் உறுதியாக இல்லை. வேறுபட்ட காரணிகள் நிறுவனத்தை பாதிக்கின்றன, இது பொருட்களின் உற்பத்தியின் நிலையான செலவை சரியான மதிப்பீடு செய்வது அல்லது ஒரு நிறுவனத்தால் சேவைகளை வழங்குவது போன்ற செலவுகள், கடந்த கால அனுபவங்கள் மற்றும் எதிர்கால செலவு முன்னறிவிப்பு ஆகியவற்றைக் கணக்கிடும்போது தேவைப்படுகிறது. .

- எந்தவொரு நிலையான தயாரிப்புகளின் உற்பத்தியும் இல்லாத தொழில்களில் இதுபோன்ற ஒரு முறையைப் பயன்படுத்த முடியாது என்பதால் ஒவ்வொரு வகை செயல்பாட்டிலும் இந்த செலவுகளை சரிசெய்ய முடியாது.

முக்கிய புள்ளிகள்

- இது எப்போதுமே உண்மையான செலவுகளிலிருந்து மாறுபடும், ஏனெனில் நிலைமை மாறிக்கொண்டே இருக்கிறது, வெவ்வேறு கணிக்க முடியாத காரணிகளை உள்ளடக்கியது. வந்த வேறுபாடுகள் செலவு மாறுபாடுகள் என அழைக்கப்படுகின்றன.

- நிறுவனத்தின் உண்மையான செலவு நிலையான செலவை விட அதிகமாக இருந்தால், நிறுவனம் சாதகமற்ற மாறுபாட்டைக் கொண்டுள்ளது. இதற்கு மாறாக, உண்மையான செலவு நிலையான செலவை விட குறைவாக இருந்தால், நிறுவனம் சாதகமான மாறுபாட்டைக் கொண்டுள்ளது. அவ்வாறு வந்த மாறுபாடுகள் மாறுபாடுகளுக்கான காரணத்தை மதிப்பிடுவதில் நிர்வாகத்திற்கு உதவுகின்றன, இதனால் பொருத்தமான நடவடிக்கைகள் எடுக்கப்படலாம்.

முடிவுரை

இது பொருட்கள் அல்லது சேவைகளின் உற்பத்தியின் போது பொதுவாக நிகழும் நிறுவனத்தால் மதிப்பிடப்பட்ட செலவு ஆகும், அதாவது, உற்பத்திக்காக நிறுவனம் எதிர்பார்க்கும் தொகை. எதிர்கால வெளியீட்டின் செயல்முறையைத் திட்டமிடுவதற்கும், செயல்திறனை அதிகரிப்பதற்கான வழிகள் மற்றும் காலத்தின் உண்மையான செலவுகளின் நியாயத்தைத் தீர்மானிப்பதற்கும் இது நிர்வாகத்தால் பயன்படுத்தப்படுகிறது. எவ்வாறாயினும், உற்பத்திக்கான நிலையான செலவை நிர்ணயிக்கும் பணி கடினமான ஒன்றாகும், ஏனெனில் இதற்கு அதிக அளவு தொழில்நுட்ப திறனும், அதை அமைப்பதற்கு பொறுப்பான நபரின் முயற்சிகளும் தேவைப்படுகின்றன.