கூட்டு காலாண்டு (பொருள், ஃபார்முலா) | கணக்கிடுவது எப்படி?

காலாண்டு கூட்டு என்றால் என்ன?

காலாண்டில் கூட்டு என்பது ஒரு கணக்கில் காலாண்டு சம்பாதிக்கும் வட்டித் தொகையாக கருதப்படலாம் அல்லது ஈட்டிய வட்டி மீண்டும் முதலீடு செய்யப்படும் ஒரு முதலீடாகும். மற்றும் நிலையான வைப்பு வருமானத்தை கணக்கிடுவதில் பயனுள்ளதாக இருக்கும், ஏனெனில் பெரும்பாலான வங்கிகள் காலாண்டுகளில் கூட்டு வைப்புத்தொகைக்கு வட்டி வருமானத்தை வழங்குகின்றன. மேலும், காலாண்டு வருமானத்தை வழங்கும் பிற நிதி தயாரிப்புகள் அல்லது பணச் சந்தை கருவிகளில் எந்தவொரு வருமானத்தையும் கணக்கிடவும் இது பயன்படுத்தப்படலாம்.

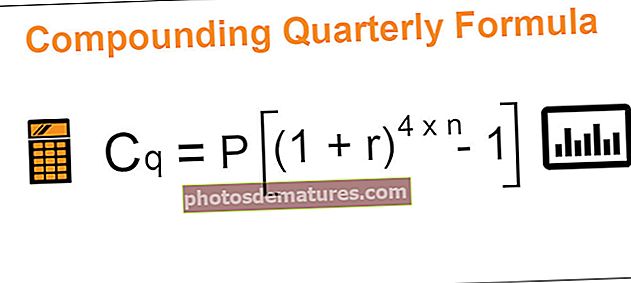

காலாண்டு கூட்டு சூத்திரம்

சிq = பி [(1 + ஆர்) 4 * n - 1]

எங்கே,

- சிq காலாண்டு கூட்டு வட்டி

- பி அசல் தொகையாக இருக்கும்

- r என்பது காலாண்டு கூட்டு வட்டி வீதமாகும்

- n என்பது காலங்களின் எண்ணிக்கை

காலாண்டு கூட்டுக்கான சூத்திரம் கூட்டு சூத்திரத்தின் துணைக்குழு ஆகும். இங்கே அசல் தொகை, காலங்களின் எண்ணிக்கை, வட்டி விகிதம் தேவைப்படும். வட்டி விகிதம் n * 4 ஆக உயர்த்தப்படும் என்பது ஒரே மாற்றமாகும், இது காலாண்டில் வட்டி கணக்கிட வேண்டும் என்பதால் நிலையானது. ஆகையால், இது காலாண்டில் வட்டி கூட்டுகிறது மற்றும் வருமானம் ஒவ்வொரு காலாண்டிலும் வளர்கிறது, இதுதான் இந்த சூத்திரம் அந்த முடிவுகளை விளக்கி பெற முயற்சிக்கிறது.

எடுத்துக்காட்டுகள்

இந்த கூட்டு காலாண்டு ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - காலாண்டு ஃபார்முலா எக்செல் வார்ப்புருவை இணைத்தல்எடுத்துக்காட்டு # 1

திரு. கமல் KJK வங்கியில் $ 50,000 ஐ 4 வருட காலத்திற்கு டெபாசிட் செய்தார், மேலும் வங்கி 5 சதவீத வட்டி விகிதமாக காலாண்டு கூட்டாக செலுத்துகிறது. காலாண்டு கூட்டு வட்டி கணக்கிட வேண்டும்.

தீர்வு

எங்களுக்கு தேவையான அனைத்து மாறிகள் வழங்கப்படுகின்றன;

எனவே, காலாண்டு கூட்டு வட்டி கணக்கீடு இருக்கும் -

- சிq = பி [(1 + ஆர்) 4 * n - 1]

- = 50,000 [ (1+5%/4)4*4 – 1 ]

- = 50,000 [ (1.0125)16 – 1 ]

- = 10,994.48

எடுத்துக்காட்டு # 2

பி.சி.சி கூட்டுறவு வங்கியில் இரண்டு திட்டங்கள் உள்ளன, அவை தங்கள் வாடிக்கையாளர்களால் அதிகம் விரும்பப்படும் திட்டங்களை மதிப்பீடு செய்கின்றன. நிதித் துறை சேகரித்தபடி இரு திட்டங்களின் விவரங்களும் கீழே கொடுக்கப்பட்டுள்ளன.

டெபாசிட் செய்யப்பட்ட ஆரம்பத் தொகை, திட்டம் 1 க்கு 11,000 பிரீமியம் அடங்கும், இது முதலீடு செய்யப்படாது, மற்றும் திட்டம் II க்கு 25,000 பிரீமியம் உள்ளது, இது முதலீடு செய்யப்படாது. ஆயுள் காப்பீடு 1000,000 நன்மைகளையும், மருத்துவ திட்டம் 700,000 நன்மைகளையும் உள்ளடக்கியது.

திட்டத்தின் நன்மைகளை நீங்கள் மதிப்பீடு செய்ய வேண்டும்.

தீர்வு

இங்கே, திட்ட நன்மைகளை நாம் ஒப்பிட வேண்டும், முதலில், காலாண்டு கூட்டு வட்டியைக் கணக்கிடுவோம்.

முதலீடு செய்யப்படும் ஆரம்ப தொகை 200,000 குறைவாக 11,000 ஆக இருக்கும், இது I திட்டத்திற்கு 189,000 ஆகும், மற்றும் திட்டம் II க்கு இது 400,000 குறைவாக 25,000 ஆக இருக்கும், இது 375,000 ஆகும்.

காலாண்டு கூட்டு வட்டி கணக்கிட பின்வரும் தரவைப் பயன்படுத்தவும்

திட்டம் I.

- சிq = பி [(1 + ஆர்) n * 4 - 1]

- =189,000 [ (1+(8.50%/4))(6*4) – 1 ]

- =189,000 [ (1.02125)24 – 1 ]

- = 1,24,062.81

திட்டம் II

- சிq = பி [(1 + ஆர்) n * 4 - 1]

- = 375,000 [ (1+(8.25%/4)(7*4) – 1 ]

- = 375,000 [ (1.020625)28 – 1 ]

- = 2,89,178.67

ஒரு திட்டத்தை 6 ஆண்டுகளாகவும், மற்றொன்று 7 வருடங்களாகவும் இருப்பதால், ஆப்பிள்களுடன் ஆப்பிள்களை ஒப்பிட்டுப் பார்க்காததால் இங்கே ஒரு முடிவை எடுப்பது கடினம், மேலும் கொள்கை நன்மைகளைப் பார்த்தால் வாடிக்கையாளர் திட்டத்தை நான் குறைந்த முதலீடாகவும், குறைந்த முதலீடாகவும் தேர்வு செய்யலாம். கொள்கை அட்டை 1000,000.

எடுத்துக்காட்டு # 3

எஸ்.எம்.சி மாநகராட்சி சந்தையில் இருந்து பணத்தை கைப்பற்ற புதிய தயாரிப்புகளை வெளியிட்டுள்ளது. பணத்தை இரண்டு கட்டங்களாக முதலீடு செய்ய வேண்டும். முதலாம் கட்டத்தில், 50% முதலீடு செய்யப்படும், மீதமுள்ளவை 5 ஆண்டுகளுக்குப் பிறகு முதலீடு செய்யப்படும். முதல் 5 ஆண்டுகளுக்கு, செலுத்தப்படும் வட்டி விகிதம் 8% ஆகவும், அடுத்த 5 ஆண்டுகளுக்கு இது 7.5% ஆகவும் இருக்கும். இவை காலாண்டுக்கு வழங்கப்படும். திரு. டபிள்யூ ஆரம்ப காலகட்டத்தில் 500,000 முதலீடு செய்தார். திரு. டபிள்யூ முதலீட்டிற்கான வருமானத்தை நீங்கள் கணக்கிட வேண்டும்.

தீர்வு

எல்லா விவரங்களும் இங்கே எங்களுக்கு வழங்கப்பட்டுள்ளன, மேலும் மாதந்தோறும் 11.50% கூட்டு விகிதத்தில் 12 வருடங்களுக்கு 10,000 மாதங்களை 12 ஆண்டுகளாக முதலீடு செய்வதன் மூலம் பெறப்படும் வருமானத்தை கணக்கிட கீழேயுள்ள சூத்திரத்தைப் பயன்படுத்தலாம்.

காலாண்டு கூட்டு வட்டி கணக்கிட பின்வரும் தரவைப் பயன்படுத்தவும்

கட்டம் I.

- சிq = பி [(1 + ஆர்) n * 4 - 1]

- = 250,000 [ (1+(8.00%/4)(4*5) – 1 ]

- = 250,000 [ (1.02)20 – 1 ]

= 1,21,486.85

கட்டம் II

- சிq = பி [(1 + ஆர்) n * 4 - 1]

- = 250,000 [ (1+(7.50%/4)(4*5) – 1 ]

- =250,000 [ (1.01875)20 – 1 ]

= 1,12,487.0

மொத்த வருமானம்

எனவே, திரு. டபிள்யூ தனது முதலீட்டில் ஈட்டிய மொத்த வருமானம் 1,21,486.85 + 1,12,487.01 ஆக இருக்கும், இது 2,33,974 ஆக இருக்கும்.

சம்பந்தம் மற்றும் பயன்கள்

கூட்டு மாதாந்திர, காலாண்டு, அரை வருடாந்திர மற்றும் ஆண்டுதோறும் இருக்கக்கூடும், மேலும் சேமிப்பு கணக்குகளையும் உள்ளடக்கிய பெரும்பாலான நிதி தயாரிப்புகள் பெரும்பாலும் காலாண்டு அல்லது அரை ஆண்டு அடிப்படையில் அமைந்தவை. எளிய வட்டி மூலம் சம்பாதிக்கும் வட்டியை விட கூட்டு மிக விரைவாக பணத்தை வளர்க்கிறது.