விகித பகுப்பாய்வு (வரையறை, ஃபார்முலா) | விகித பகுப்பாய்வு என்றால் என்ன?

விகித பகுப்பாய்வு என்றால் என்ன?

விகித பகுப்பாய்வு என்பது ஒரு கணித முறையாகும், இதில் ஒரு நிறுவனத்தின் வெவ்வேறு நிதி விகிதங்கள், நிதித் தாள்கள் மற்றும் பொதுவில் கிடைக்கக்கூடிய பிற தகவல்களிலிருந்து எடுக்கப்பட்டு, நிறுவனத்தின் நிதி மற்றும் செயல்பாட்டு விவரங்களைப் பற்றிய நுண்ணறிவுகளைப் பெற பகுப்பாய்வு செய்யப்படுகின்றன.

விகித பகுப்பாய்வு / நிதி அறிக்கை பகுப்பாய்வுக்கான மிக விரிவான வழிகாட்டி இதுவாகும்.

இந்த நிபுணர்-எழுதப்பட்ட வழிகாட்டி வழக்கமான அபத்தத்திற்கு அப்பாற்பட்டது மற்றும் முதலீட்டு வங்கியாளர்கள் மற்றும் பங்கு ஆராய்ச்சி ஆய்வாளர்கள் பயன்படுத்தும் நடைமுறை நிதி அறிக்கை பகுப்பாய்வை ஆராய்கிறது.

இங்கே நான் கோல்கேட் வழக்கு ஆய்வை எடுத்து, புதிதாக எக்செல் விகிதங்களை கணக்கிட்டுள்ளேன்.

இதை கவனத்தில் கொள்க நிதி அறிக்கை வழிகாட்டியின் விகித பகுப்பாய்வு 9000 சொற்களுக்கு மேல் மற்றும் முடிக்க எனக்கு 4 வாரங்கள் பிடித்தன. எதிர்கால குறிப்புக்காக இந்தப் பக்கத்தைச் சேமிக்கவும், அதைப் பகிர மறக்க வேண்டாம் :-)

மிக முக்கியம் - வழிமுறைகளைப் பின்பற்ற கோல்கேட் விகித எக்செல் வார்ப்புருவைப் பதிவிறக்கவும்

கோல்கேட் விகித பகுப்பாய்வு எக்செல் வார்ப்புருவைப் பதிவிறக்குக

தீர்க்கப்பட்ட மற்றும் தீர்க்கப்படாத இந்த கோல்கேட் எக்செல் வார்ப்புருவைப் பதிவிறக்கவும்

நீங்கள் பட்டியலிட பின்வரும் வழிசெலுத்தலைப் பயன்படுத்தலாம் மற்றும் நீங்கள் கவனம் செலுத்த விரும்பும் நிதி அறிக்கை தலைப்பின் விகித பகுப்பாய்வைக் கற்றுக்கொள்ளலாம். கூடுதலாக, கோல்கேட் வழக்கு ஆய்வுகளில் முக்கிய கருத்துகள் அல்லது பகுப்பாய்வு வகைகளின் பயன்பாட்டை நீங்கள் நேரடியாக வடிகட்டலாம் அல்லது இரண்டையும் ஒரே நேரத்தில் கீழே இருந்து கற்றுக்கொள்ள தேர்வு செய்யலாம்.

நான் கற்க விரும்புகிறேன்

செங்குத்து பகுப்பாய்வு கிடைமட்ட பகுப்பாய்வு ட்ரெண்ட் பகுப்பாய்வு

விகித பகுப்பாய்வு வகைகளை நான் அறிய விரும்புகிறேன்.

கடன் விகிதம் செயல்பாட்டு செயல்திறன் இடர் பகுப்பாய்வு வளர்ச்சி பகுப்பாய்வு

நான் பின்வருவனவற்றைக் கற்றுக்கொள்ள விரும்புகிறேன்

கான்செப்ட் கோல்கேட் வழக்கு ஆய்வுகள்

| நிதியத்தில் விகித பகுப்பாய்வு (முதலில் என்னைப் படியுங்கள்) |

படி 1 - கோல்கேட் எக்செல் மாதிரி விகித பகுப்பாய்வு வார்ப்புருவைப் பதிவிறக்கவும். பகுப்பாய்விற்கு இந்த டெம்ப்ளேட்டைப் பயன்படுத்துவீர்கள்

கோல்கேட் விகித பகுப்பாய்வு வார்ப்புருவைப் பதிவிறக்குக

படி 2 - நீங்கள் இரண்டு வார்ப்புருக்கள் பெறுவீர்கள் என்பதை நினைவில் கொள்க - 1) தீர்க்கப்படாத கோல்கேட் மாதிரி 2) தீர்க்கப்பட்ட கோல்கேட் மாதிரி

படி 3- நீங்கள் தீர்க்கப்படாத கோல்கேட் மாதிரி வார்ப்புருவுடன் தொடங்க வேண்டும். பகுப்பாய்வுக்கான படி பகுப்பாய்வு விகித பகுப்பாய்வு கணக்கீட்டு வழிமுறைகளைப் பின்பற்றவும்.

படி 4 - மகிழ்ச்சியான கற்றல்!

பொருளடக்கம்

விகித பகுப்பாய்வு வகைகளைக் கற்றுக்கொள்வதற்கு நான் எளிதாக வழிசெலுத்தினேன்.

- பணப்புழக்க விகிதம்

- கடன் விகிதம்

- வருவாய் விகிதங்கள்

- இயக்க செயல்திறன்

- இயக்க திறன்

- இயக்க லாபம்

- இடர் பகுத்தாய்வு

- வணிக ஆபத்து

- நிதி ஆபத்து

- வெளிப்புற பணப்புழக்க ஆபத்து

- வளர்ச்சி பகுப்பாய்வு

நிதியத்தில் விகித பகுப்பாய்வின் நோக்கம்

விகித பகுப்பாய்வின் நோக்கம் லாபம், செயல்திறன் மற்றும் இடர் ஆகியவற்றில் மேலாண்மை செயல்திறனை மதிப்பீடு செய்வதாகும்

நிதி அறிக்கை தகவல் வரலாற்று என்றாலும், எதிர்கால செயல்திறனை வெளிப்படுத்த இது பயன்படுகிறது

விகித முறைகளை மூன்று முறைகளைப் பயன்படுத்தி செய்யலாம் -

- செங்குத்து பகுப்பாய்வு (பொதுவான அளவு அறிக்கைகள் பகுப்பாய்வு என்றும் அழைக்கப்படுகிறது) - இது ஒவ்வொரு பொருளையும் நிதி அறிக்கைகளின் அடிப்படை வழக்கோடு ஒப்பிடுகிறது. அனைத்து வருமான அறிக்கை பொருட்களும் விற்பனையின் சதவீதமாக வெளிப்படுத்தப்படுகின்றன. இருப்புநிலை உருப்படிகள் மொத்த சொத்துக்கள் அல்லது மொத்த கடன்களின் சதவீதமாக வெளிப்படுத்தப்படுகின்றன (தயவுசெய்து மொத்த சொத்துக்கள் = மொத்த பொறுப்புகள்)

- கிடைமட்ட பகுப்பாய்வு -இது இரண்டு நிதி அறிக்கைகளையும் (வருமான அறிக்கை, இருப்புநிலை) ஒப்பிட்டு முழுமையான மாற்றத்தையும் சதவீத மாற்றங்களையும் தீர்மானிக்கிறது.

- விகித பகுப்பாய்வு - முக்கியமான வணிக மாறிகளை மற்ற எண்களுடன் ஒப்பிடுவதன் மூலம் முன்னோக்குக்கு வைக்கிறது. இது நிதி அறிக்கைகளில் தனிப்பட்ட மதிப்புகளுக்கு இடையில் ஒரு அர்த்தமுள்ள உறவை வழங்குகிறது.

எனவே, விகித பகுப்பாய்வுக்கு வரும்போது எது சிறந்தது?

நிச்சயமாக, விகித பகுப்பாய்வைச் செய்வதற்கான சிறந்த மற்றும் ஒரே முறையாக நீங்கள் ஒரு முறையைத் தேர்ந்தெடுத்து தேர்வு செய்ய முடியாது.

நிறுவனத்தின் முழுமையான படத்தைப் பெறுவதற்கு நீங்கள் மூன்று பகுப்பாய்வுகளையும் செய்ய வேண்டும்.

அவை ஒவ்வொன்றையும் ஒவ்வொன்றாகப் பார்ப்போம்.

செங்குத்து பகுப்பாய்வு

செங்குத்து பகுப்பாய்வு என்பது ஒரு நிறுவனம் அதன் வளங்களை எங்கு பயன்படுத்தியது என்பதையும், பல்வேறு இருப்புநிலை மற்றும் வருமான அறிக்கை கணக்குகளில் அந்த வளங்கள் எந்த விகிதத்தில் விநியோகிக்கப்படுகின்றன என்பதையும் அடையாளம் காண பயன்படுத்தப்படும் ஒரு நுட்பமாகும். பகுப்பாய்வு ஒவ்வொரு கணக்கின் ஒப்பீட்டு எடை மற்றும் சொத்து வளங்கள் அல்லது வருவாய் உருவாக்கத்தில் அதன் பங்கை தீர்மானிக்கிறது

செங்குத்து பகுப்பாய்வு - வருமான அறிக்கை

- வருமான அறிக்கையில், செங்குத்து பகுப்பாய்வு என்பது செலவு மற்றும் லாபத்தின் அடிப்படையில் நிறுவனத்தின் ஒப்பீட்டு செயல்திறனை ஆண்டுதோறும் அளவிடுவதற்கான ஒரு உலகளாவிய கருவியாகும்.

- எந்தவொரு நிதி பகுப்பாய்வின் ஒரு பகுதியாக இது எப்போதும் சேர்க்கப்பட வேண்டும். இங்கே, விற்பனை தொடர்பாக சதவீதங்கள் கணக்கிடப்படுகின்றன, அவை 100% எனக் கருதப்படுகின்றன.

- வருமான அறிக்கையில் இந்த செங்குத்து பகுப்பாய்வு முயற்சி பெரும்பாலும் விளிம்பு பகுப்பாய்வு என குறிப்பிடப்படுகிறது, ஏனெனில் இது விற்பனை தொடர்பாக வெவ்வேறு ஓரங்களை அளிக்கிறது.

- இது நேரத் தொடர் பகுப்பாய்வையும் செய்ய உதவுகிறது (பல ஆண்டுகளாக விளிம்புகள் எவ்வாறு அதிகரித்தன / குறைந்துவிட்டன) மற்றும் தொழில்துறையில் ஒப்பிடக்கூடிய பிற நிறுவனங்களுடன் குறுக்கு வெட்டு பகுப்பாய்விற்கும் உதவுகிறது.

வருமான அறிக்கையின் செங்குத்து பகுப்பாய்வு: கோல்கேட் வழக்கு ஆய்வு

- ஒவ்வொரு ஆண்டும், வருமான அறிக்கை வரி உருப்படிகள் அந்தந்த ஆண்டின் சிறந்த வரி (நிகர விற்பனை) எண்ணால் வகுக்கப்படுகின்றன.

- எடுத்துக்காட்டாக, மொத்த லாபத்தைப் பொறுத்தவரை, இது மொத்த லாபம் / நிகர விற்பனை. அதேபோல் மற்ற எண்களுக்கும்

கோல்கேட் பாமோலிவின் செங்குத்து பகுப்பாய்வு மூலம் நாம் என்ன விளக்க முடியும்

- வரலாற்று போக்குகளை பகுப்பாய்வு செய்ய செங்குத்து விகித பகுப்பாய்வு நமக்கு உதவுகிறது.

- செங்குத்து பகுப்பாய்விலிருந்து, நாம் மட்டுமே பெறுகிறோம் என்பதை நினைவில் கொள்க சரியான கேள்விகளைக் கேட்பது (சிக்கல்களை அடையாளம் காணுதல்). இருப்பினும், எங்கள் கேள்விகளுக்கான பதில்கள் இங்கு கிடைக்கவில்லை.

- கோல்கேட்டில், மொத்த லாப அளவு (மொத்த லாபம் / நிகர விற்பனை) 56% -59% வரம்பில் உள்ளது என்பதை நாங்கள் கவனிக்கிறோம். ஏன் ஏற்ற இறக்கமாக இருக்கிறது?

- விற்பனை பொது மற்றும் நிர்வாக செலவுகள் (எஸ்.ஜி & ஏ) 2007 இல் 36.1 சதவீதத்திலிருந்து 2015 உடன் முடிவடைந்த ஆண்டில் 34.1 சதவீதமாக குறைந்துள்ளது என்பதையும் நாங்கள் கவனிக்கிறோம். ஏன்?

- மேலும், இயக்க வருமானம் 2015 இல் கணிசமாகக் குறைந்தது என்பதை நினைவில் கொள்க. ஏன்?

- நிகர வருமானம் கணிசமாக 10% க்கும் குறைந்தது. ஏன்?

- மேலும், பயனுள்ள வரி விகிதங்கள் 2015 இல் 44% ஆக உயர்ந்தன (2008 முதல் 2014 வரை இது 32-33% வரம்பில் இருந்தது). ஏன்?

செங்குத்து பகுப்பாய்வு - இருப்புநிலை (பொதுவான அளவு விகிதம்?)

- இருப்புநிலைகளின் செங்குத்து பகுப்பாய்வு இருப்புநிலைகளை இயல்பாக்குகிறது மற்றும் ஒவ்வொரு பொருளையும் மொத்த சொத்துக்கள் / பொறுப்புகளின் சதவீதத்தில் வெளிப்படுத்துகிறது.

- இருப்புநிலைக் குறிப்பின் ஒவ்வொரு உருப்படியும் பல ஆண்டுகளாக எவ்வாறு நகர்ந்தது என்பதைப் புரிந்துகொள்ள இது நமக்கு உதவுகிறது. க்கு, எ.கா. கடன் அதிகரித்துள்ளதா அல்லது குறைந்துவிட்டதா?

- இது குறுக்கு வெட்டு பகுப்பாய்விலும் உதவுகிறது (இருப்புநிலை வலிமையை மற்ற ஒப்பிடத்தக்க நிறுவனங்களுடன் ஒப்பிடுகிறது)

இருப்புநிலை செங்குத்து பகுப்பாய்வு: கோல்கேட் வழக்கு ஆய்வு

- ஒவ்வொரு ஆண்டும், இருப்புநிலை வரி உருப்படிகள் அந்தந்த ஆண்டின் சிறந்த சொத்துக்கள் (அல்லது மொத்த பொறுப்புகள்) எண்ணால் வகுக்கப்படுகின்றன.

- எடுத்துக்காட்டாக, பெறத்தக்கவைகள், பெறத்தக்கவை / மொத்த சொத்துக்கள் என கணக்கிடுகிறோம். அதேபோல் மற்ற இருப்புநிலை உருப்படிகளுக்கும்

கோல்கேட்டின் செங்குத்து பகுப்பாய்வின் விளக்கம்

- 2007 ஆம் ஆண்டில் ரொக்கம் மற்றும் ரொக்க சமமானவை 4.2% ஆக அதிகரித்து தற்போது மொத்த சொத்துகளில் 8.1% ஆக உள்ளது. பணத்தை ஏன் கட்டியெழுப்ப வேண்டும்?

- பெறத்தக்கவை 2007 இல் 16.6% இலிருந்து 2015 இல் 11.9% ஆகக் குறைந்தது. இது கடுமையான கடன் கொள்கை விதிமுறைகளைக் குறிக்கிறதா?

- சரக்குகளும் ஒட்டுமொத்தமாக 11.6% முதல் 9.9% வரை குறைந்துவிட்டன. ஏன்?

- "பிற நடப்பு சொத்துகளில்" என்ன சேர்க்கப்பட்டுள்ளது? இது கடந்த 9 ஆண்டுகளில் மொத்த சொத்துக்களில் 3.3% முதல் 6.7% வரை நிலையான அதிகரிப்பு காட்டுகிறது.

- பிற சொத்துக்களில் என்ன சேர்க்கப்பட்டுள்ளது? ஏற்ற இறக்கமான போக்கை ஏன் காட்டுகிறது?

- பொறுப்புகள் பக்கத்தில், நாம் முன்னிலைப்படுத்தக்கூடிய பல அவதானிப்புகள் இருக்கலாம். செலுத்த வேண்டிய கணக்குகள் கடந்த 9 ஆண்டுகளில் தொடர்ச்சியாக குறைந்து தற்போது மொத்த சொத்துக்களில் 9.3% ஆக உள்ளது.

- 2015 ஆம் ஆண்டில் நீண்ட கால கடனில் 52,4% ஆக ஏன் குறிப்பிடத்தக்க முன்னேற்றம் ஏற்பட்டது? இதற்காக, 10K இல் இதை விசாரிக்க வேண்டுமா?

- கட்டுப்படுத்தாத ஆர்வங்களும் 9 ஆண்டுகளில் அதிகரித்துள்ளன, இப்போது அது 2.1% ஆக உள்ளது

கிடைமட்ட பகுப்பாய்வு

கிடைமட்ட பகுப்பாய்வு என்பது ஒரு அடிப்படை ஆண்டுடன் ஒப்பிடும்போது சதவீதம் அதிகரிக்கிறது அல்லது குறைகிறது என்பதைக் கணக்கிடுவதன் மூலம் காலப்போக்கில் போக்குகளை மதிப்பிடுவதற்குப் பயன்படுத்தப்படும் ஒரு நுட்பமாகும். வெவ்வேறு கொள்முதல் சக்திகளுடன் நாணயத்தைப் பயன்படுத்தி வெவ்வேறு தேதிகளில் கணக்கிடப்பட்ட கணக்குகளுக்கு இடையில் இது ஒரு பகுப்பாய்வு இணைப்பை வழங்குகிறது. இதன் விளைவாக, இந்த பகுப்பாய்வு கணக்குகளை அட்டவணைப்படுத்துகிறது மற்றும் காலப்போக்கில் இவற்றின் பரிணாமத்தை ஒப்பிடுகிறது.செங்குத்து பகுப்பாய்வு முறையைப் போலவே, சிக்கல்களும் ஆராயப்பட வேண்டியவை மற்றும் பிற நிதி பகுப்பாய்வு நுட்பங்களுடன் பூர்த்தி செய்யப்பட வேண்டும். கூடுதல் நுட்பங்களைப் பயன்படுத்தி கண்டறியக்கூடிய சிக்கல்களின் அறிகுறிகளைத் தேடுவதே கவனம். ஒரு உதாரணத்தைப் பார்ப்போம்.

கோல்கேட்டின் வருமான அறிக்கையின் கிடைமட்ட பகுப்பாய்வு

ஒவ்வொரு வரி உருப்படிகளின் வளர்ச்சி விகிதத்தையும் முந்தைய ஆண்டைப் பொறுத்து கணக்கிடுகிறோம்.எடுத்துக்காட்டாக, 2015 இன் நிகர விற்பனையின் வளர்ச்சி விகிதத்தைக் கண்டறிய, சூத்திரம் (நிகர விற்பனை 2015 - நிகர விற்பனை 2014) / நிகர விற்பனை 2014

கோல்கேட் பாமோலிவ் கிடைமட்ட பகுப்பாய்வு மூலம் நாம் என்ன விளக்க முடியும்

- கடந்த இரண்டு ஆண்டுகளில், கொல்கேட் நிகர விற்பனை புள்ளிவிவரங்களில் சரிவைக் கண்டது. 2015 ஆம் ஆண்டில், கொல்கேட் 2015 இல் -7.2% வளர்ச்சியைக் கண்டது. ஏன்?

- இருப்பினும், விற்பனை செலவு குறைந்துள்ளது (நிறுவனத்தின் பார்வையில் இருந்து நேர்மறையானது). இது ஏன்?

- கடந்த மூன்று ஆண்டுகளில் நிகர வருமானம் குறைந்தது, 2015 இல் 36.5% சரிவு.

போக்கு பகுப்பாய்வு

போக்கு பகுப்பாய்வு அடிப்படை வழக்கில் இருந்து ஆண்டுகளில் முக்கிய நிதிநிலை அறிக்கை பொருட்களின் ஒட்டுமொத்த வளர்ச்சியை ஒப்பிடுகிறது.

எடுத்துக்காட்டாக, கோல்கேட் விஷயத்தில், 2007 என்பது அடிப்படை வழக்கு என்று நாங்கள் கருதுகிறோம் மற்றும் பல ஆண்டுகளாக விற்பனை மற்றும் நிகர லாபத்தின் செயல்திறனை பகுப்பாய்வு செய்கிறோம்.

- 8 ஆண்டுகளில் (2008-2015) விற்பனை 16.3% மட்டுமே அதிகரித்துள்ளது என்பதை நாங்கள் கவனிக்கிறோம்.

- 8 ஆண்டு காலப்பகுதியில் ஒட்டுமொத்த நிகர லாபம் 20.3% குறைந்துள்ளது என்பதையும் நாங்கள் கவனிக்கிறோம்.

விகித பகுப்பாய்விற்கான கட்டமைப்பு

நிதிநிலை அறிக்கைகளின் விகித பகுப்பாய்வு என்பது ஒரு நிறுவனத்தின் நிதி நிலைமையில் மாற்றங்களை அடையாளம் காண உதவும் மற்றொரு கருவியாகும். நிறுவனத்தின் நிதி நிலைமையை போதுமான அளவில் தீர்மானிக்க ஒரு விகிதம் போதுமானதாக இல்லை. பல விகிதங்கள் ஒன்றாக பகுப்பாய்வு செய்யப்பட்டு முந்தைய ஆண்டு விகிதங்களுடன் ஒப்பிடப்பட வேண்டும், அல்லது அதே துறையில் உள்ள பிற நிறுவனங்களுடன் கூட ஒப்பிடப்பட வேண்டும். பகுப்பாய்வின் இந்த ஒப்பீட்டு அம்சம் நிதி பகுப்பாய்வில் மிகவும் முக்கியமானது. விகிதங்கள் அளவுருக்கள் மற்றும் துல்லியமான அல்லது முழுமையான அளவீடுகள் அல்ல என்பதை கவனத்தில் கொள்ள வேண்டும். எனவே, தவறான முடிவுகளை தவிர்க்க விகிதங்கள் எச்சரிக்கையுடன் விளக்கப்பட வேண்டும். ஒரு ஆய்வாளர் எண்களுக்குப் பின்னால் செல்ல முயற்சிக்க வேண்டும், அவற்றை அவற்றின் சரியான கண்ணோட்டத்தில் வைக்க வேண்டும், தேவைப்பட்டால், மேலும் வகை விகித பகுப்பாய்வுகளுக்கு சரியான கேள்விகளைக் கேட்கவும்.

கடன் விகிதம் பகுப்பாய்வு

கடன் விகித பகுப்பாய்வு வகை முதன்மையாக இரண்டு பகுதிகளாக வகைப்படுத்தப்பட்டுள்ளது - பணப்புழக்க பகுப்பாய்வு மற்றும் நிதி அறிக்கையின் வருவாய் பகுப்பாய்வு. கீழேயுள்ள வரைபடத்தில் காணப்படுவது போல் அவை மேலும் 10 விகிதங்களாகப் பிரிக்கப்படுகின்றன.

ஒவ்வொரு துணைப்பிரிவையும் ஒவ்வொன்றாக விவாதிப்போம்.

பணப்புழக்க விகிதம் பகுப்பாய்வு

பணப்புழக்க விகித பகுப்பாய்வு நிறுவனத்தின் தற்போதைய கடன்களுடன் ஒப்பிடும்போது நிறுவனத்தின் சொத்துக்கள் எவ்வளவு திரவமாக இருக்கின்றன (சொத்துக்களை எவ்வளவு எளிதாக பணமாக மாற்ற முடியும்) அளவிடும். மூன்று பொதுவான பணப்புழக்க விகிதம் உள்ளன

- தற்போதைய பகுப்பாய்வு

- அமில சோதனை (அல்லது விரைவான சொத்து) விகிதம்

- பண விகிதம்

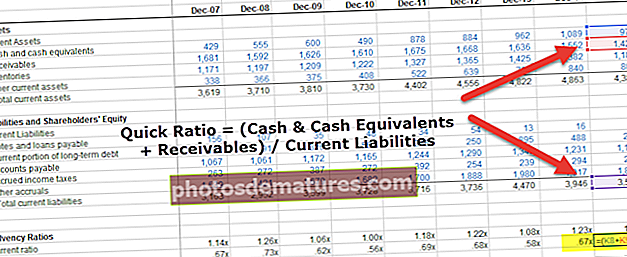

# 1 - தற்போதைய விகிதம்

தற்போதைய விகிதம் என்ன?

தற்போதைய விகிதம் நிறுவனத்தின் பணப்புழக்கத்தை அளவிடுவதற்கு அடிக்கடி பயன்படுத்தப்படும் விகிதமாகும், ஏனெனில் இது தற்போதைய சொத்துக்களுக்கும் தற்போதைய பொறுப்புகளுக்கும் இடையிலான உறவைப் புரிந்துகொள்வதற்கான விரைவான, உள்ளுணர்வு மற்றும் எளிதான நடவடிக்கையாகும். இது அடிப்படையில் இந்த கேள்விக்கு பதிலளிக்கிறது "தற்போதைய சொத்துக்களில் எத்தனை டாலர்கள் தற்போதைய ஒவ்வொரு கடன்களையும் ஈடுகட்ட வேண்டும்."

தற்போதைய விகித சூத்திரம் = தற்போதைய சொத்துக்கள் / தற்போதைய பொறுப்புகள்ஒரு எளிய தற்போதைய விகித கணக்கீட்டு உதாரணத்தை எடுத்துக்கொள்வோம்,

தற்போதைய சொத்துக்கள் = $ 200 நடப்பு பொறுப்புகள் = $ 100தற்போதைய விகிதம் = $ 200 / $ 100 = 2.0x

நடப்பு கடன்களின் ஒவ்வொரு ஒரு டாலருக்கும் நிறுவனம் இரண்டு டாலர் நடப்பு சொத்துக்களைக் கொண்டுள்ளது என்பதை இது குறிக்கிறது.

தற்போதைய விகிதத்தின் ஆய்வாளர் விளக்கம்

- தற்போதைய விகிதம் நிறுவனம் ஒரு வருடத்திற்கு "உயிர்வாழ" முடியுமா என்பதற்கான தோராயமான மதிப்பீட்டை எங்களுக்கு வழங்குகிறது. நடப்பு சொத்துக்கள் நடப்பு கடன்களை விட அதிகமாக இருந்தால், நிறுவனம் அதன் தற்போதைய சொத்துக்களை கலைத்து, அதன் தற்போதைய கடன்களை அடைத்து, குறைந்தபட்சம் ஒரு இயக்க சுழற்சிக்கு உயிர்வாழ முடியும் என்று நாங்கள் விளக்குகிறோம்.

- தற்போதைய விகிதம் தற்போதைய சொத்துக்களின் தரம் மற்றும் அவை முழுமையாக உணரக்கூடியவையா என்பது பற்றிய முழு விவரங்களையும் எங்களுக்கு வழங்கவில்லை.

- தற்போதைய சொத்துக்கள் முதன்மையாக பெறத்தக்கவைகளைக் கொண்டிருந்தால், அத்தகைய பெறத்தக்கவைகளின் வசூல் தன்மையை நாங்கள் ஆராய வேண்டும்.

- தற்போதைய சொத்துக்கள் பெரிய சரக்குகளைக் கொண்டிருந்தால், சரக்குகளை உடனடியாக விற்க முடியாததால் அவற்றை பணமாக மாற்ற அதிக நேரம் எடுக்கும் என்பதை நாம் கவனத்தில் கொள்ள வேண்டும். பெறத்தக்கவைகளை விட சரக்குகள் மிகக் குறைந்த திரவ சொத்துக்கள்.

- நடப்பு சொத்துகளின் சராசரி முதிர்வு மற்றும் தற்போதைய கடன்களையும் கவனிக்க வேண்டும். தற்போதைய கடன்கள் அடுத்த ஒரு மாதத்தில் முதிர்ச்சியடைந்தால், 180 நாட்களில் பணப்புழக்கத்தை வழங்கும் தற்போதைய சொத்துக்கள் அதிகம் பயன்படாது.

தற்போதைய விகித பகுப்பாய்வு - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

கோல்கேட்டிற்கான தற்போதைய விகிதங்களை இப்போது கணக்கிடுவோம்.

- கடந்த 10 ஆண்டுகளில் கொல்கேட் 1 க்கும் அதிகமான ஆரோக்கியமான தற்போதைய விகிதத்தை பராமரித்து வருகிறது.

- 2015 ஆம் ஆண்டிற்கான கோல்கேட் தற்போதைய விகிதம் 1.24x ஆக இருந்தது. கொல்கேட்டின் தற்போதைய சொத்துக்கள் கோல்கேட்டின் தற்போதைய கடன்களை விட அதிகம் என்பதை இது குறிக்கிறது.

- இருப்பினும், தற்போதைய சொத்துகளின் தரம் மற்றும் பணப்புழக்கத்தை நாங்கள் இன்னும் ஆராய வேண்டும். 2015 ஆம் ஆண்டில் நடப்பு சொத்துகளில் சுமார் 45% சரக்குகள் மற்றும் பிற நடப்பு சொத்துக்களைக் கொண்டுள்ளது என்பதை நாங்கள் கவனிக்கிறோம். இது கோல்கேட்டின் பணப்புழக்க நிலையை பாதிக்கலாம்.

- கோல்கேட்டின் சரக்குகளை விசாரிக்கும் போது, சரக்குகளின் பெரும்பகுதி முடிக்கப்பட்ட பொருட்களைக் கொண்டுள்ளது என்பதை நாங்கள் கவனிக்கிறோம் (இது மூலப்பொருட்கள் வழங்கல் மற்றும் வேலை முன்னேற்றத்தை விட பணப்புழக்கத்தில் சிறந்தது).

ஆதாரம்: கோல்கேட் 2015 10 கே அறிக்கை, பக் - 100

கோல்கேட் வெர்சஸ் பி & ஜி வெர்சஸ் யூனிலீவரின் தற்போதைய விகிதத்தின் விரைவான ஒப்பீடு கீழே உள்ளது

மூல: ycharts

- கோல்கேட்டின் தற்போதைய விகிதம், அதன் சக குழுவுடன் (பி & ஜி மற்றும் யூனிலீவர்) ஒப்பிடும்போது, மிகவும் சிறப்பானதாகத் தெரிகிறது.

- யூனிலீவரின் தற்போதைய விகிதம் கடந்த 5 ஆண்டுகளில் குறைந்து வருவதாக தெரிகிறது. இருப்பினும், பி & ஜி நடப்பு விகிதம் கடந்த 10 ஆண்டுகளில் 1 க்கும் குறைவாகவே உள்ளது.

# 2 - விரைவான விகித பகுப்பாய்வு

விரைவான விகிதம் என்றால் என்ன?

- சில நேரங்களில் தற்போதைய சொத்துகளில் பெரிய அளவிலான சரக்கு, ப்ரீபெய்ட் செலவுகள் போன்றவை இருக்கலாம். இது தற்போதைய விகித விளக்கங்களை மிகவும் திரவமாக இல்லாததால் தவிர்க்கலாம்.

- இந்த சிக்கலை தீர்க்க, ரொக்கம் மற்றும் பண சமமானவை மற்றும் பெறத்தக்கவைகள் போன்ற மிக அதிகமான திரவ சொத்துக்களை மட்டுமே நாங்கள் கருத்தில் கொண்டால், அது குறுகிய கால கடமைகளின் பாதுகாப்பு குறித்த சிறந்த படத்தை எங்களுக்கு வழங்க வேண்டும்.

- இந்த விகிதம் விரைவு விகிதம் அல்லது அமில சோதனை என்று அழைக்கப்படுகிறது.

- ஆரோக்கியமான அமில சோதனைக் குறியீட்டுக்கான கட்டைவிரல் விதி 1.0 ஆகும்.

எளிய விரைவான விகித கணக்கீட்டு உதாரணத்தை எடுத்துக்கொள்வோம்,

ரொக்கம் மற்றும் பண சமம் = $ 100பெறத்தக்க கணக்குகள் = $ 500

தற்போதைய பொறுப்புகள் = $ 1000

பின்னர் விரைவான விகிதம் = ($ 100 + $ 500) / $ 1000 = 0.6x

ஆய்வாளர் விளக்கம்

- கணக்குகள் பெறத்தக்கவை சரக்குகளை விட திரவமானது.

- கடன் காலத்திற்குப் பிறகு பெறத்தக்கவைகள் நேரடியாக பணமாக மாற்றப்படுவதே இதற்குக் காரணம்; இருப்பினும், சரக்குகள் முதலில் பெறத்தக்கவைகளாக மாற்றப்படுகின்றன, இதன் விளைவாக பணமாக மாற்ற மேலும் நேரம் எடுக்கும்.

- கூடுதலாக, சரக்குகளின் உண்மையான மதிப்பு தொடர்பான நிச்சயமற்ற தன்மை இருக்கலாம், ஏனெனில் அவற்றில் சில வழக்கற்றுப் போகலாம், விலைகள் மாறலாம் அல்லது சேதமடையக்கூடும்.

- குறைந்த விரைவான விகிதம் எப்போதும் நிறுவனத்திற்கான பணப்புழக்க சிக்கல்களைக் குறிக்காது என்பதை கவனத்தில் கொள்ள வேண்டும். பண அடிப்படையில் விற்கும் வணிகங்களில் குறைந்த விரைவான விகிதங்களை நீங்கள் காணலாம் (எடுத்துக்காட்டாக, உணவகங்கள், பல்பொருள் அங்காடிகள் போன்றவை). இந்த வணிகங்களில், பெறத்தக்கவைகள் எதுவும் இல்லை; இருப்பினும், சரக்குகளின் ஒரு பெரிய குவியல் இருக்கலாம்.

விரைவான விகித பகுப்பாய்வு -கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

இப்போது கொல்கேட்டில் விரைவான விகித விளக்கத்தைப் பார்ப்போம்.

கோல்கேட்டின் விரைவான விகிதம் ஒப்பீட்டளவில் ஆரோக்கியமானது (0.56x - 0.73x க்கு இடையில்). இந்த அமில சோதனை, பெறத்தக்கவைகள் மற்றும் ரொக்கம் மற்றும் பண சமமானவற்றைப் பயன்படுத்தி குறுகிய கால கடன்களை அடைப்பதற்கான நிறுவனத்தின் திறனைக் காட்டுகிறது.

கொல்கேட் வெர்சஸ் பி & ஜி வெர்சஸ் யூனிலீவரின் விரைவான விகித பகுப்பாய்வின் விரைவான ஒப்பீடு கீழே

மூல: ycharts

மூல: ycharts

அதன் சகாக்களுடன் ஒப்பிடும்போது, கோல்கேட் மிகவும் ஆரோக்கியமான விரைவான விகிதத்தைக் கொண்டுள்ளது.

யூனிலீவரின் விரைவு விகிதம் கடந்த 5-6 ஆண்டுகளாக குறைந்து வருகையில், பி & ஜி விரைவு விகிதம் கொல்கேட்டை விட மிகக் குறைவு என்பதையும் நாங்கள் கவனிக்கிறோம்.

# 3 - பண விகித பகுப்பாய்வு

பண விகிதம் என்றால் என்ன?

பண பாதுகாப்பு விகிதம் ரொக்கம் மற்றும் பண சமநிலைகளை மட்டுமே கருதுகிறது (தற்போதைய சொத்துகளுக்குள் அதிக திரவ சொத்துக்கள் உள்ளன). நிறுவனம் அதிக பண விகிதத்தைக் கொண்டிருந்தால், அதன் குறுகிய கால கடன்களை செலுத்த அதிக வாய்ப்புள்ளது.

பண விகிதம் ஃபார்முலா = ரொக்கம் மற்றும் ரொக்க சமமானவை / தற்போதைய பொறுப்புகள்ஒரு எளிய பண விகித கணக்கீட்டு உதாரணத்தை எடுத்துக்கொள்வோம்,

ரொக்கம் மற்றும் பண சமம் = $ 500தற்போதைய பொறுப்புகள் = $ 1000

பின்னர் விரைவான விகிதம் = $ 500 / $ 1000 = 0.5x

ஆய்வாளர் விளக்கம்

- மூன்று விகிதங்கள் - தற்போதைய விகிதங்கள், விரைவு விகிதங்கள் மற்றும் பண விகிதங்கள் ஆகியவை நிறுவனத்தின் பணப்புழக்க நிலை குறித்த முழுமையான படத்தைப் புரிந்துகொள்ள பார்க்க வேண்டும்.

- பண விகிதம் இறுதி பணப்புழக்க சோதனை. இந்த எண்ணிக்கை பெரியதாக இருந்தால், அதன் குறுகிய கால கடன்களை அடைக்க நிறுவனம் தனது வங்கியில் போதுமான பணம் வைத்திருப்பதாக நாம் கருதலாம்.

பண விகிதம் - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

கொல்கேட்டில் பண விகிதங்களை கணக்கிடுவோம்.

கோல்கேட் கடந்த 10 ஆண்டுகளில் 0.1x முதல் 0.28x வரை ஆரோக்கியமான பண விகிதத்தை பராமரித்து வருகிறது. இந்த அதிக பண விகிதத்துடன், நிறுவனம் அதன் தற்போதைய கடன்களை அடைக்க சிறந்த நிலையில் உள்ளது.

கொல்கேட் வெர்சஸ் பி & ஜி வெர்சஸ் யூனிலீவரின் பண விகிதத்தின் விரைவான ஒப்பீடு கீழே உள்ளது

மூல: ycharts

மூல: ycharts

கோல்கேட் பண விகிதம், அதன் சகாக்களுடன் ஒப்பிடும்போது, மிக உயர்ந்ததாக தெரிகிறது.

யூனிலீவரின் பண விகிதம் கடந்த 5-6 ஆண்டுகளில் குறைந்து வருகிறது.

பி & ஜி பண விகிதம் கடந்த 3-4 ஆண்டுகளில் படிப்படியாக மேம்பட்டுள்ளது.

வருவாய் விகிதங்கள்

மேற்கூறிய மூன்று பணப்புழக்க விகிதங்களிலிருந்து (நடப்பு, விரைவு மற்றும் பண விகிதங்கள்), “நிறுவனத்திற்கு அதன் தற்போதைய கடன்களைக் குறைக்க போதுமான திரவ சொத்துக்கள் உள்ளதா” என்ற கேள்விக்கு இது பதிலளிக்கிறது. எனவே இந்த விகிதம் $ அளவு பற்றியது.

எவ்வாறாயினும், விற்றுமுதல் விகித பகுப்பாய்வைப் பார்க்கும்போது, "சரக்கு மற்றும் பெறத்தக்கவைகளை பணமாக மாற்றுவதற்கு நிறுவனம் எவ்வளவு காலம் எடுக்கும் அல்லது அதன் சப்ளையர்களுக்கு பணம் செலுத்த நேரம் எடுக்கப்படுகிறது" என்பதிலிருந்து பணப்புழக்கத்தை பகுப்பாய்வு செய்ய முயற்சிக்கிறோம்.

பொதுவாக பயன்படுத்தப்படும் வருவாய் விகிதங்கள் பின்வருமாறு:

- 4) பெறத்தக்க விற்றுமுதல்

- 5) கணக்குகள் பெறத்தக்க நாட்கள்

- 6) சரக்கு விற்றுமுதல்

- 7) சரக்கு நாட்கள்

- 8) செலுத்த வேண்டிய விற்றுமுதல்

- 9) செலுத்த வேண்டிய நாட்கள்

- 10) பண மாற்று சுழற்சி

# 4 - பெறத்தக்க விற்றுமுதல் விகித பகுப்பாய்வு

பெறத்தக்க விற்றுமுதல் விகித பகுப்பாய்வு என்றால் என்ன?

- கணக்குகள் பெறத்தக்கவைகள் கடன் விற்பனையை கணக்குகள் பெறத்தக்கவைகளால் வகுப்பதன் மூலம் வருவாய் விகிதத்தை கணக்கிட முடியும்.

- உள்ளுணர்வாக. கணக்குகள் பெறத்தக்கவை (கடன் விற்பனை) பண விற்பனையாக மாற்றப்படும் எண்ணிக்கையை இது வழங்குகிறது

- கணக்குகள் பெறத்தக்கவை முழு ஆண்டு அல்லது ஒரு குறிப்பிட்ட காலாண்டில் கணக்கிடப்படலாம்.

- ஒரு காலாண்டில் பெறத்தக்கவைகளை கணக்கிடுவதற்கு, ஒருவர் வருடாந்திர விற்பனையை எண்ணிக்கையில் எடுக்க வேண்டும்.

ஒரு எளிய பெறத்தக்க விற்றுமுதல் கணக்கீட்டு உதாரணத்தை எடுத்துக்கொள்வோம்,

விற்பனை = $ 1000கொடுக்கப்பட்ட கடன் 80%

பெறத்தக்க கணக்குகள் = $ 200

கடன் விற்பனை = 80% $ 1000 = $ 800

பெறத்தக்க கணக்குகள் வருவாய் = $ 800 / $ 200 = 4.0x

ஆய்வாளர் விளக்கம்

- மொத்த விற்பனையில் பண விற்பனை + கடன் விற்பனை ஆகியவை அடங்கும் என்பதை நினைவில் கொள்க. கடன் விற்பனை மட்டுமே கணக்குகள் பெறத்தக்கதாக மாறுகிறது; எனவே, நாங்கள் கடன் விற்பனையை மட்டுமே எடுக்க வேண்டும்.

- ஒரு நிறுவனம் தனது பெரும்பாலான பொருட்களை ரொக்க அடிப்படையில் விற்பனை செய்தால், கடன் விற்பனை இருக்காது.

- கடன் விற்பனை புள்ளிவிவரங்கள் ஆண்டு அறிக்கையில் நேரடியாக கிடைக்காமல் போகலாம். இந்த எண்ணைப் புரிந்துகொள்ள நீங்கள் மேலாண்மை விவாதம் மற்றும் பகுப்பாய்வை ஆராய வேண்டும்.

- கடன் விற்பனையின் சதவீதத்தைக் கண்டுபிடிப்பது இன்னும் கடினமாக இருந்தால், மாநாடு அழைப்புகளைப் பாருங்கள், அங்கு ஆய்வாளர்கள் தொடர்புடைய வணிக மாறிகள் குறித்து நிர்வாகத்தை கேள்வி எழுப்புகிறார்கள். சில நேரங்களில் அது கிடைக்காது.

பெறத்தக்க கணக்குகள் - கோல்கேட் எடுத்துக்காட்டு

- பெறத்தக்கவைகளின் வருவாயைக் கணக்கிட, சராசரி பெறத்தக்கவைகளை நாங்கள் கருத்தில் கொண்டுள்ளோம். இருப்புநிலை உருப்படிகள் என்பதால் “சராசரி” புள்ளிவிவரங்களை நாங்கள் கருதுகிறோம்.

- எ.கா., கீழே உள்ள படத்தில் காட்டப்பட்டுள்ளபடி, 2014 மற்றும் 2015 ஆம் ஆண்டின் சராசரி பெறத்தக்கவைகளை எடுத்தோம்.

- மேலும், கொல்கேட் விற்பனையில் 100% “கடன் விற்பனை” என்ற அனுமானத்தை நான் எடுத்துள்ளேன் என்பதை நினைவில் கொள்க.

- 2008-2010 ஆம் ஆண்டில் பெறத்தக்க வருவாய் 10x க்கும் குறைவாக இருந்தது என்பதை நாங்கள் கவனிக்கிறோம். இருப்பினும், இது கடந்த 8 ஆண்டுகளில் கணிசமாக மேம்பட்டது, மேலும் இது 2015 இல் 11x க்கு நெருக்கமாக இருந்தது.

- அதிக பெறத்தக்கவைகள் வருவாய் என்பது பெறத்தக்கவைகளை பணமாக மாற்றுவதற்கான அதிக அதிர்வெண்ணைக் குறிக்கிறது (இது நல்லது!)

கொல்கேட் வெர்சஸ் பி & ஜி வெர்சஸ் யூனிலீவரின் பெறத்தக்க வருவாயின் விரைவான ஒப்பீடு கீழே உள்ளது

- பி & ஜி பெறத்தக்க வருவாய் விகிதம் கொல்கேட்டை விட சற்றே அதிகமாக இருப்பதை நாங்கள் கவனிக்கிறோம்.

- யூனிலீவரின் பெறத்தக்க வருவாய் கொல்கேட்டுடன் நெருக்கமாக உள்ளது.

மூல: ycharts

# 5 - பெறத்தக்க நாட்கள்

பெறத்தக்க நாட்கள் என்றால் என்ன?

நாட்கள் பெறத்தக்கவைகள் நேரடியாக கணக்குகள் பெறத்தக்க வருவாய் உடன் இணைக்கப்பட்டுள்ளன. நாட்கள் பெறத்தக்கவைகள் ஒரே தகவலை வெளிப்படுத்துகின்றன, ஆனால் ஒரு வருடத்தில் பல நாட்களின் அடிப்படையில். இது பெறத்தக்க சேகரிப்பு நாட்களின் உள்ளுணர்வு அளவை வழங்குகிறது.ஆண்டு இறுதி இருப்புநிலை எண்களின் அடிப்படையில் கணக்கு பெறக்கூடிய நாட்களை நீங்கள் கணக்கிடலாம்.

இருப்பினும், பல ஆய்வாளர்கள், சராசரி சேகரிப்பு காலத்தைக் கணக்கிட சராசரி இருப்புநிலை பெறத்தக்க எண்ணிக்கையைப் பயன்படுத்த விரும்புகிறார்கள். (சராசரி இருப்புநிலைப் பட்டியலைப் பயன்படுத்துவது சரியான வழி)

கணக்குகள் பெறத்தக்க நாட்கள் ஃபார்முலா = ஆண்டின் நாட்களின் எண்ணிக்கை / கணக்குகள் பெறத்தக்க வருவாய்முந்தைய உதாரணத்தை எடுத்து, பெறத்தக்க நாட்களைக் கண்டுபிடிப்போம்.

ஒரு எளிய நாட்கள் பெறத்தக்க கணக்கீட்டு உதாரணத்தை எடுத்துக்கொள்வோம்,

கணக்குகள் பெறத்தக்க வருவாய் = 4.0xஒரு வருடத்தில் நாட்களின் எண்ணிக்கை = 365

பெறத்தக்க நாட்கள் = 365 / 4.0x = 91.25 நாட்கள் ~ 91 நாட்கள்

பெறத்தக்கவைகளை பணமாக மாற்ற நிறுவனம் 91 நாட்கள் ஆகும் என்பதை இது குறிக்கிறது.

ஆய்வாளர் விளக்கம்

- பெரும்பாலான ஆய்வாளர்கள் எடுத்த நாட்களின் எண்ணிக்கை 365; இருப்பினும், சில ஆய்வாளர்கள் 360 ஐ ஆண்டின் நாட்களின் எண்ணிக்கையாக பயன்படுத்துகின்றனர். கணக்கீடுகளை எளிமைப்படுத்த இது பொதுவாக செய்யப்படுகிறது.

- பெறத்தக்க கணக்குகள் நாட்களை நிறுவனம் வழங்கும் சராசரி கடன் காலத்துடன் ஒப்பிட வேண்டும். எடுத்துக்காட்டாக, மேற்கூறிய வழக்கில், நிறுவனம் வழங்கும் கடன் காலம் 120 நாட்கள் மற்றும் அவர்கள் வெறும் 91 நாட்களில் பணத்தைப் பெறுகிறார்கள் என்றால், நிறுவனம் அதன் பெறத்தக்கவைகளைச் சேகரிப்பதில் சிறப்பாக செயல்படுகிறது என்பதை இது குறிக்கிறது.

- இருப்பினும், வழங்கப்பட்ட கடன் காலம் 60 நாட்கள் எனக் கூறப்பட்டால், இருப்புநிலைக் குறிப்பில் கணிசமான முந்தைய கணக்குகள் பெறத்தக்கவைகளை நீங்கள் காணலாம், இது நிறுவனத்தின் பார்வையில் இருந்து நல்லதல்ல.

பெறத்தக்க நாட்கள் - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

- கோல்கேட்டுக்கான பெறத்தக்க நாட்களைக் கணக்கிடுவோம். நாட்கள் பெறத்தக்கவைகளைக் கணக்கிட, நாங்கள் 365 நாட்கள் அனுமானத்தை எடுத்துள்ளோம்.

- மேலே பெறத்தக்க வருவாயை நாங்கள் ஏற்கனவே கணக்கிட்டுள்ளதால், நாளின் பெறத்தக்கவைகளை இப்போது எளிதாகக் கணக்கிடலாம்.

நாட்கள் பெறத்தக்கவைகள் அல்லது சராசரி பெறத்தக்கவை சேகரிப்பு நாட்கள் 2008 இல் சுமார் 40 நாட்களிலிருந்து 2015 இல் 34 நாட்களாக குறைந்துவிட்டன.

நாட்கள் பெறத்தக்கவைகள் அல்லது சராசரி பெறத்தக்கவை சேகரிப்பு நாட்கள் 2008 இல் சுமார் 40 நாட்களிலிருந்து 2015 இல் 34 நாட்களாக குறைந்துவிட்டன. - இதன் பொருள் கொல்கேட் அதன் பெறத்தக்கவைகளைச் சேகரிக்கும் ஒரு சிறந்த வேலையைச் செய்கிறது. அவர்கள் கடுமையான கடன் கொள்கையை செயல்படுத்தத் தொடங்கியிருக்கலாம்.

நாட்கள் பெறத்தக்கவைகள் அல்லது சராசரி பெறத்தக்கவை சேகரிப்பு நாட்கள் 2008 இல் சுமார் 40 நாட்களிலிருந்து 2015 இல் 34 நாட்களாக குறைந்துவிட்டன.

நாட்கள் பெறத்தக்கவைகள் அல்லது சராசரி பெறத்தக்கவை சேகரிப்பு நாட்கள் 2008 இல் சுமார் 40 நாட்களிலிருந்து 2015 இல் 34 நாட்களாக குறைந்துவிட்டன.

# 6 - சரக்கு விற்றுமுதல் விகித பகுப்பாய்வு

சரக்கு விற்றுமுதல் விகித பகுப்பாய்வு என்றால் என்ன?

சரக்கு விகிதம் என்பது வருடத்தில் எத்தனை முறை சரக்குகளை மீட்டெடுக்கிறது என்பதாகும். விற்கப்பட்ட பொருட்களின் விலையை எடுத்து சரக்குகளால் வகுப்பதன் மூலம் இதைக் கணக்கிட முடியும். சரக்கு விற்றுமுதல் ஃபார்முலா = விற்கப்பட்ட பொருட்களின் விலை / சரக்கு.

ஒரு எளிய சரக்கு விற்றுமுதல் விகித கணக்கீட்டு உதாரணத்தை எடுத்துக்கொள்வோம்.

விற்கப்பட்ட பொருட்களின் விலை = $ 500சரக்கு = $ 100

சரக்கு விற்றுமுதல் விகிதம் = $ 500 / $ 100 = 5.0x

வருடத்தில், சரக்கு 5 மடங்கு வரை பயன்படுத்தப்படுகிறது மற்றும் அதன் அசல் நிலைகளுக்கு மீட்டமைக்கப்படுகிறது என்பதை இது குறிக்கிறது.

ஆய்வாளர் விளக்கம்

பெறத்தக்க வருவாயைக் கணக்கிடும்போது, நாங்கள் விற்பனையை (கடன் விற்பனை) எடுத்தோம் என்பதை நீங்கள் கவனிக்கலாம்; இருப்பினும், சரக்கு விற்றுமுதல் விகிதத்தில், விற்கப்பட்ட பொருட்களின் விலையை நாங்கள் எடுத்தோம். ஏன்?

காரணம், பெறத்தக்கவைகளைப் பற்றி நாம் சிந்திக்கும்போது, அது நேரடியாக கடன் அடிப்படையில் செய்யப்பட்ட விற்பனையிலிருந்து வருகிறது. இருப்பினும், விற்கப்படும் பொருட்களின் விலை நேரடியாக சரக்குகளுடன் தொடர்புடையது மற்றும் செலவில் இருப்புநிலைக் குறிப்பில் கொண்டு செல்லப்படுகிறது.

இதைப் பற்றிய உள்ளுணர்வு புரிதலைப் பெற, நீங்கள் BASE சமன்பாட்டைக் காணலாம்.

பி + எ = எஸ் + இபி = சரக்கு ஆரம்பம்

A = சரக்கு சேர்த்தல் (வருடத்தில் கொள்முதல்)

எஸ் = விற்கப்பட்ட பொருட்களின் விலை

மின் = சரக்கு முடிவு

எஸ் = பி + எ - இ

மேற்கண்ட சமன்பாட்டிலிருந்து நாம் கவனிக்கிறபடி, சரக்கு நேரடியாக விற்கப்படும் பொருட்களின் விலையுடன் தொடர்புடையது.

சரக்கு விற்றுமுதல் விகிதம் - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

- கோல்கேட்டின் சரக்கு வருவாய் விகிதத்தை கணக்கிடுவோம். பெறத்தக்க வருவாயைப் போலவே, சரக்கு வருவாயைக் கணக்கிடுவதற்கான சராசரி சரக்குகளை நாங்கள் எடுத்துக்கொள்கிறோம்.

- கோல்கேட் சரக்குகளில் மூலப்பொருள் மற்றும் பொருட்கள், வேலை முன்னேற்றம் மற்றும் முடிக்கப்பட்ட பொருட்கள் உள்ளன.

- கோல்கேட்டின் சரக்கு விற்றுமுதல் 5x-6x வரம்பில் உள்ளது.

- கடந்த 3 ஆண்டுகளில், கொல்கேட் குறைந்த சரக்கு விற்றுமுதல் விகிதத்தைக் கண்டது. இதன் பொருள் கோல்கேட் அதன் சரக்குகளை முடிக்கப்பட்ட பொருட்களுக்கு செயலாக்க அதிக நேரம் எடுக்கும்.

# 7 - நாட்கள் சரக்கு

நாட்கள் சரக்கு என்றால் என்ன?

சரக்கு விற்றுமுதல் விகிதத்தை நாங்கள் முன்பு கணக்கிட்டோம். இருப்பினும், பெரும்பாலான ஆய்வாளர்கள் சரக்கு நாட்களைக் கணக்கிடுவதை விரும்புகிறார்கள். இது வெளிப்படையாக அதே தகவல் ஆனால் மிகவும் உள்ளுணர்வு. சரக்கு நாட்களை ஒரு முடிக்கப்பட்ட தயாரிப்பாக மாற்ற சரக்குகளுக்கு எடுக்கும் தோராயமான நாட்களாக நினைத்துப் பாருங்கள்.

சரக்கு நாட்கள் ஃபார்முலா = ஒரு வருடத்தில் நாட்கள் / சரக்கு விற்றுமுதல்.ஒரு எளிய நாட்கள் சரக்கு கணக்கீட்டு உதாரணத்தை எடுத்துக்கொள்வோம். சரக்கு விற்றுமுதல் விகிதத்தின் முந்தைய எடுத்துக்காட்டைப் பயன்படுத்துவோம் மற்றும் சரக்கு நாட்களைக் கணக்கிடுவோம்.

விற்கப்பட்ட பொருட்களின் விலை = $ 500சரக்கு = $ 100

சரக்கு விற்றுமுதல் விகிதம் = $ 500 / $ 100 = 5.0x

சரக்கு நாட்கள் = 365/5 = 73 நாட்கள்.

ஒவ்வொரு 73 நாட்களுக்கும் சராசரியாக சரக்கு பயன்படுத்தப்படுகிறது மற்றும் அதன் அசல் நிலைகளுக்கு மீட்டமைக்கப்படுகிறது என்பதை இது குறிக்கிறது.

ஆய்வாளர் விளக்கம்

- ஒரு நிறுவனம் அதன் சரக்குகளை நிரப்பாமல் உற்பத்தியைத் தொடரக்கூடிய நாட்களின் எண்ணிக்கையாக சரக்கு நாட்களைப் பற்றியும் நீங்கள் நினைக்கலாம்.

- தேவையைப் பொறுத்து சரக்கு எவ்வாறு நுகரப்படுகிறது என்பதற்கான பருவகால முறையையும் ஒருவர் கவனிக்க வேண்டும். ஆண்டு முழுவதும் சரக்கு தொடர்ந்து நுகரப்படுவது அரிது.

சரக்கு நாட்கள் - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

கோல்கேட்டுக்கான சரக்கு விற்றுமுதல் நாட்களைக் கணக்கிடுவோம். கோல்கேட் = 365 / சரக்கு வருவாய்க்கான சரக்கு நாட்கள்.

- சரக்கு செயலாக்க காலம் 2008 இல் 64.5 நாட்களிலிருந்து 2015 இல் 70.5 நாட்களாக அதிகரித்துள்ளது என்பதைக் காண்கிறோம்.

- 2008 உடன் ஒப்பிடும்போது கோல்கேட் அதன் சரக்குகளை சற்று மெதுவாக செயலாக்குகிறது என்பதை இது குறிக்கிறது.

# 8 - செலுத்த வேண்டிய கணக்குகள்

செலுத்த வேண்டிய கணக்குகள் என்றால் என்ன?

செலுத்த வேண்டிய விற்றுமுதல் காலகட்டத்தில் செலுத்த வேண்டியவை எத்தனை முறை சுழற்றப்படுகின்றன என்பதைக் குறிக்கிறது. கொள்முதல் செலுத்த வேண்டிய கணக்குகளை உருவாக்குவதால், வாங்குதல்களுக்கு எதிராக இது சிறப்பாக அளவிடப்படுகிறது.

செலுத்த வேண்டிய விற்றுமுதல் சூத்திரம் = கொள்முதல் / கணக்குகள் செலுத்த வேண்டியவைசெலுத்த வேண்டிய விற்றுமுதல் கணக்கீட்டு எடுத்துக்காட்டுக்கு எளிய கணக்குகளை எடுத்துக்கொள்வோம். இருப்புநிலைக் குறிப்பிலிருந்து, உங்களுக்கு பின்வருபவை வழங்கப்படுகின்றன -

சரக்கு முடிவு = $ 500சரக்கு ஆரம்பம் = $ 200

விற்கப்பட்ட பொருட்களின் விலை = $ 500

செலுத்த வேண்டிய கணக்குகள் = $ 200

இந்த எடுத்துக்காட்டில், வருடத்தில் வாங்குதல்களை நாம் முதலில் கண்டுபிடிக்க வேண்டும். நாங்கள் முன்பு பயன்படுத்திய BASE சமன்பாட்டை நீங்கள் நினைவில் வைத்திருந்தால், நாங்கள் எளிதாக வாங்குதல்களைக் காணலாம்.

பி + எ = எஸ் + இ

பி = சரக்கு ஆரம்பம்

A = ஆண்டில் சேர்த்தல் அல்லது கொள்முதல்

S = COGS

மின் = சரக்கு முடிவு

நாம் பெறுகிறோம், A = S + E - B.

கொள்முதல் அல்லது A = $ 500 + $ 500 - $ 200 = $ 800

செலுத்த வேண்டிய விற்றுமுதல் = $ 800 / $ 200 = 4.0x

ஆய்வாளர் விளக்கம்

- சில கணக்குகள் இந்த கணக்குகளின் செலுத்த வேண்டிய விற்றுமுதல் சூத்திரத்தின் எண்ணிக்கையில் விற்கப்பட்ட பொருட்களின் விலையை எடுப்பதில் தவறு செய்கின்றன.

- கொள்முதல் என்பது செலுத்தத்தக்கவற்றுக்கு வழிவகுக்கும் என்பதை இங்கே கவனிக்க வேண்டியது அவசியம்.

- விற்பனை என்பது பண விற்பனை மற்றும் கடன் விற்பனையாக இருக்கலாம் என்பதை நாங்கள் முன்பு பார்த்தோம். அதேபோல், கொள்முதல் பண வாங்குதல்களாகவும் கடன் வாங்குதல்களாகவும் இருக்கலாம். பண கொள்முதல் செலுத்த வேண்டியவை ஏற்படாது; கடன் வாங்குதல்கள் மட்டுமே கணக்குகளை செலுத்த வேண்டியவை.

- வெறுமனே, வருடாந்திர அறிக்கையிலிருந்து கடன் கொள்முதல் தகவல்களை நாங்கள் தேட வேண்டும்.

செலுத்த வேண்டிய கணக்குகள் - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

கோல்கேட் வழக்கு ஆய்வில், முதலில் வாங்குதல்களைக் கண்டுபிடிப்போம். கொள்முதல் 2015 = COGS 2015 + சரக்கு 2015 - சரக்கு 2014

நாங்கள் வாங்கியவுடன், இப்போது செலுத்த வேண்டிய வருவாயைக் காணலாம். விகிதத்தைக் கணக்கிட செலுத்த வேண்டிய சராசரி கணக்குகளை நாங்கள் பயன்படுத்துகிறோம் என்பதை நினைவில் கொள்க.

செலுத்த வேண்டிய விற்றுமுதல் 2015 ஆம் ஆண்டில் 5.50x ஆகக் குறைந்துவிட்டது என்பதை நாங்கள் கவனிக்கிறோம். கொல்கேட் அதன் சப்ளையர்களுக்கு பணம் செலுத்த சிறிது நேரம் எடுக்கும் என்பதை இது குறிக்கிறது.

# 9 - செலுத்த வேண்டிய விகித பகுப்பாய்வு நாட்கள்

செலுத்த வேண்டிய விகித பகுப்பாய்வு என்றால் என்ன?

மற்ற அனைத்து விற்றுமுதல் விகிதங்களைப் போலவே, பெரும்பாலான ஆய்வாளர்கள் செலுத்த வேண்டிய பல உள்ளுணர்வு நாட்களைக் கணக்கிட விரும்புகிறார்கள். செலுத்த வேண்டிய நாட்கள் ஒரு நிறுவனம் அதன் சப்ளையர்களுக்கு பணம் செலுத்த எடுக்கும் சராசரி நாட்களைக் குறிக்கிறது.

செலுத்த வேண்டிய நாட்கள் ஃபார்முலா = ஒரு வருடத்தில் நாட்கள் / செலுத்த வேண்டிய விற்றுமுதல்செலுத்த வேண்டிய எளிய நாட்கள் கணக்கீட்டு உதாரணத்தை எடுத்துக் கொள்வோம். செலுத்த வேண்டிய நாட்களைக் கண்டுபிடிக்க கணக்குகள் செலுத்த வேண்டிய விற்றுமுதல் முந்தைய உதாரணத்தைப் பயன்படுத்துவோம்.

செலுத்த வேண்டிய வருவாய் 4.0x என முன்னர் கணக்கிட்டோம்செலுத்த வேண்டிய நாட்கள் = 365/4 = 91.25 ~ 91 நாட்கள்

ஒவ்வொரு 91 நாட்களுக்கும் நிறுவனம் தனது வாடிக்கையாளர்களுக்கு பணம் செலுத்துகிறது என்பதை இது குறிக்கிறது.

ஆய்வாளர் விளக்கம்

- கணக்குகள் செலுத்த வேண்டிய நாட்கள் அதிகமாக இருப்பதால், பணப்புழக்கக் கண்ணோட்டத்தில் நிறுவனத்திற்கு இது சிறந்தது.

- செலுத்த வேண்டிய நாட்கள் வணிகத்தில் பருவகாலத்தால் பாதிக்கப்படலாம். சில நேரங்களில் ஒரு வணிக வரவிருக்கும் வணிக சுழற்சி காரணமாக சரக்குகளை சேமிக்கலாம். பருவகாலத்தைப் பற்றி நமக்குத் தெரியாவிட்டால், செலுத்த வேண்டிய நாட்களில் நாம் செய்யும் விளக்கங்களை இது சிதைக்கக்கூடும்.

செலுத்த வேண்டிய விகித பகுப்பாய்வு - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

கோல்கேட்டுக்கு செலுத்த வேண்டிய கணக்குகளை கணக்கிடுவோம். செலுத்த வேண்டிய வருவாயை நாங்கள் ஏற்கனவே கணக்கிட்டுள்ளதால், செலுத்த வேண்டிய நாட்கள் = 365 / செலுத்த வேண்டிய விற்றுமுதல் கணக்கிடலாம்.

செலுத்த வேண்டிய நாட்கள் கடந்த 3 ஆண்டுகளாக சுமார் 66 நாட்களில் நிலையானவை. இதன் பொருள் கொல்கேட் அதன் சப்ளையர்களுக்கு பணம் செலுத்த சுமார் 66 நாட்கள் ஆகும்.

# 10 - பண மாற்று சுழற்சி

பண மாற்று சுழற்சி என்றால் என்ன?

பண மாற்று சுழற்சி என்பது நிறுவனம் தனது பணப்பரிமாற்றங்களை பண வரவுகளாக (வருமானம்) மாற்ற மொத்த நேரம் எடுக்கும். பண மாற்று சுழற்சி பற்றி யோசித்துப் பாருங்கள், ஒரு நிறுவனம் மூலப்பொருட்களை வாங்குவதற்கும், பின்னர் சரக்குகளை முடிக்கப்பட்ட தயாரிப்புக்கு மாற்றுவதற்கும், தயாரிப்புகளை விற்று பணத்தைப் பெறுவதற்கும் பின்னர் வாங்குதல்களுக்குத் தேவையான பணம் செலுத்துவதற்கும் எடுக்கப்பட்ட நேரம்.

பண மாற்று சுழற்சி முதன்மையாக மூன்று மாறிகள் சார்ந்தது - பெறக்கூடிய நாட்கள், சரக்கு நாட்கள் மற்றும் செலுத்த வேண்டிய நாட்கள்.

பண மாற்று சுழற்சி சூத்திரம் = பெறத்தக்க நாட்கள் + சரக்கு நாட்கள் - செலுத்த வேண்டிய நாட்கள்ஒரு எளிய பண மாற்று சுழற்சி கணக்கீட்டு உதாரணத்தை எடுத்துக்கொள்வோம்,

பெறக்கூடிய நாட்கள் = 100 நாட்கள்சரக்கு நாட்கள் = 60 நாட்கள்

செலுத்த வேண்டிய நாட்கள் = 30 நாட்கள்

பண மாற்று சுழற்சி = 100 + 60 - 30 = 130 நாட்கள்.

பண மாற்றத்தின் ஆய்வாளர் விளக்கம்

- இது வணிகத்தின் செயல்பாடுகளில் நிறுவனத்தின் பணம் சிக்கித் தவிக்கும் நாட்களைக் குறிக்கிறது.

- அதிக பண மாற்று சுழற்சி என்பது நிறுவனத்திற்கு பண வருவாயை உருவாக்க அதிக நேரம் எடுக்கும் என்பதாகும்.

- இருப்பினும், குறைந்த பண மாற்று சுழற்சியை ஆரோக்கியமான நிறுவனமாகக் காணலாம்.

- மேலும், ஒருவர் பண மாற்று சுழற்சியை தொழில் சராசரிகளுடன் ஒப்பிட வேண்டும், இதனால் பண மாற்று சுழற்சியின் உயர் / கீழ் பக்கத்தில் கருத்து தெரிவிக்க நாங்கள் சிறந்த நிலையில் இருக்கிறோம்.

பண மாற்று சுழற்சி - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

- கோல்கேட்டின் பண மாற்று சுழற்சி = பெறக்கூடிய நாட்கள் + சரக்கு நாட்கள் - செலுத்த வேண்டிய நாட்கள்

- ஒட்டுமொத்தமாக, பண வசூல் சுழற்சி 2008 இல் சுமார் 46 நாட்களில் இருந்து 2015 இல் 38 நாட்களாக குறைந்துவிட்டது என்பதை நாங்கள் கவனிக்கிறோம்.

- ஒட்டுமொத்தமாக, கொல்கேட் ஒவ்வொரு ஆண்டும் அதன் பண மாற்று சுழற்சியை மேம்படுத்துகிறது என்பதை இது குறிக்கிறது.

- பெறத்தக்கவைகளின் சேகரிப்பு காலம் ஒட்டுமொத்தமாக குறைந்துவிட்டது என்பதை நாங்கள் கவனிக்கிறோம், இது பண மாற்று சுழற்சியின் குறைவுக்கு பங்களித்தது.

- கூடுதலாக, செலுத்த வேண்டிய சராசரி நாட்கள் அதிகரித்துள்ளன என்பதையும் நாங்கள் கவனிக்கிறோம், இது மீண்டும் பண மாற்று சுழற்சிக்கு சாதகமாக பங்களித்தது.

- இருப்பினும், சமீபத்திய ஆண்டுகளில் சரக்கு செயலாக்க நாட்களின் அதிகரிப்பு அதன் பண மாற்று சுழற்சியை எதிர்மறையாக பாதித்துள்ளது.

விகித பகுப்பாய்வு - இயக்க செயல்திறன்

இயக்க செயல்திறன் விகிதங்கள், வணிகமானது தரை மட்டத்தில் எவ்வாறு செயல்படுகிறது மற்றும் போதுமானதாக இருக்கிறது என்பதை அளவிட முயற்சிக்கிறது மற்றும் அளவிடப்படுகிறது, இது பயன்படுத்தப்பட்ட சொத்துகளுடன் தொடர்புடைய வருமானத்தை உருவாக்குகிறது.

இயக்க செயல்திறன் விகிதங்கள் கீழே உள்ள வரைபடத்தின்படி இரண்டு துணைப் பிரிக்கப்பட்டுள்ளன

இயக்க திறன் விகிதங்கள்

# 11 - சொத்து விற்றுமுதல் விகித பகுப்பாய்வு

சொத்து விற்றுமுதல் விகித பகுப்பாய்வு என்றால் என்ன?

தி சொத்து விற்றுமுதல் விகிதம் மொத்த சொத்துக்களுடன் விற்பனையை ஒப்பிடுவது. இந்த விகிதம் விற்பனையை உருவாக்க சொத்துக்கள் எவ்வளவு திறமையாக பயன்படுத்தப்படுகின்றன என்பதற்கான அறிகுறியை வழங்குகிறது.

சொத்து விற்றுமுதல் விகிதம் ஃபார்முலா = மொத்த விற்பனை / சொத்துக்கள்ஒரு எளிய பண மாற்று சுழற்சி கணக்கீட்டு உதாரணத்தை எடுத்துக்கொள்வோம்.

நிறுவனத்தின் விற்பனை A = $ 900 மில்லியன்மொத்த சொத்துக்கள் = 8 1.8 பில்லியன்

சொத்து விற்றுமுதல் = $ 900 / $ 1800 = 0.5 எக்ஸ்

ஒவ்வொரு $ 1 சொத்துக்கும், நிறுவனம் $ 0.5 ஐ உருவாக்குகிறது என்பதை இது குறிக்கிறது

ஆய்வாளர் விளக்கம்

- அவர்கள் செயல்படும் தொழிற்துறையைப் பொறுத்து சொத்து வருவாய் மிகக் குறைவாகவோ அல்லது மிக அதிகமாகவோ இருக்கலாம்.

- சேவைத் துறையில் (குறைந்த சொத்துக்கள்) செயல்படும் ஒரு நிறுவனத்துடன் ஒப்பிடும்போது, உற்பத்தி நிறுவனத்தின் சொத்து வருவாய் ஒரு பெரிய சொத்துத் தளத்தின் காரணமாக கீழ் பக்கத்தில் இருக்கும்.

- நிறுவனம் ஆண்டின் போது சொத்துக்களில் கணிசமான வளர்ச்சியைக் கண்டிருந்தால் அல்லது வளர்ச்சி பருவகாலமாக இருந்திருந்தால், அத்தகைய எண்களை விளக்குவதற்கு ஆய்வாளர் கூடுதல் தகவல்களைக் கண்டுபிடிக்க வேண்டும்.

சொத்து விற்றுமுதல் விகித பகுப்பாய்வு - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

கோல்கேட் சொத்து வருவாய் = விற்பனை / சராசரி சொத்துக்கள்கோல்கேட்டிற்கான சொத்து விற்றுமுதல் குறைந்து வரும் போக்கைக் காட்டுகிறது என்பதை நாங்கள் கவனிக்கிறோம். 2008 ஆம் ஆண்டில் சொத்து விற்றுமுதல் 1.53x ஆக இருந்தது; இருப்பினும், ஒவ்வொரு ஆண்டும், இந்த விகிதம் தொடர்ச்சியாக குறைந்துள்ளது (2015 இல் 1.26x).

# 12 - நிகர நிலையான சொத்து வருவாய்

நிகர நிலையான சொத்து வருவாய் என்றால் என்ன?

நிகர நிலையான சொத்து விற்றுமுதல் நிலையான சொத்துக்களின் பயன்பாட்டை பிரதிபலிக்கிறது (சொத்து ஆலை மற்றும் உபகரணங்கள்).

நிகர நிலையான சொத்து விற்றுமுதல் ஃபார்முலா = மொத்த விற்பனை / நிகர நிலையான சொத்துக்கள்எளிய நிகர நிலையான சொத்து விற்றுமுதல் கணக்கீட்டு உதாரணத்தை எடுத்துக்கொள்வோம்.

மொத்த விற்பனை = $ 600நிகர நிலையான சொத்துக்கள் = $ 600

நிகர நிலையான சொத்து வருவாய் = $ 600 / $ 600 = 1.0x

நிலையான சொத்துக்களுக்காக செலவழிக்கும் ஒவ்வொரு for க்கும், நிறுவனம் $ 1.0 வருவாயை ஈட்ட முடியும் என்பதை இது குறிக்கிறது.

ஆய்வாளர் விளக்கம்

- இந்த விகிதம் ஆட்டோமொபைல், உற்பத்தி, உலோகம் போன்ற உயர் மூலதன தீவிர துறைகளுக்கு பயன்படுத்தப்பட வேண்டும்.

- நிகர நிலையான சொத்துக்கள் மிகவும் குறைவாக இருக்கும் மற்றும் பகுப்பாய்வு பார்வையில் அர்த்தமுள்ளதாக இருக்காது என்பதால் இந்த விகிதத்தை சேவைகள் அல்லது இணைய அடிப்படையிலான சொத்து-ஒளி நிறுவனங்களுக்கு நீங்கள் பயன்படுத்தக்கூடாது.

- எதிர்கால விற்பனையை எதிர்பார்த்து நிறுவனம் சமீபத்தில் அதன் திறனை பெரிதும் சேர்த்திருந்தால் இந்த எண்ணிக்கை தற்காலிகமாக மோசமாக இருக்கும்.

நிகர நிலையான சொத்து விற்றுமுதல் - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

கோல்கேட் நிகர நிலையான சொத்து வருவாய் = விற்பனை / சராசரி நிகர நிலையான சொத்துக்கள் (பிபிஇ, நிகர)

சொத்து விற்றுமுதல் போலவே, நிகர நிலையான சொத்து வருவாயும் குறைந்து வரும் போக்கைக் காட்டுகிறது.

நிகர நிலையான சொத்து விற்றுமுதல் 2008 இல் 5.0x ஆக இருந்தது; இருப்பினும், இந்த விகிதம் 2015 இல் 4.07x ஆக குறைக்கப்பட்டது.

# 13 - பங்கு விற்றுமுதல்

பங்கு விற்றுமுதல் என்றால் என்ன?

பங்கு வருவாய் என்பது பங்குதாரரின் பங்கு மூலதனத்திற்கான மொத்த வருவாயின் விகிதமாகும். இந்த விகிதம் விற்பனையை உருவாக்க நிறுவனம் எவ்வளவு திறமையாக பங்குகளை பயன்படுத்துகிறது என்பதை அளவிடும்.

ஈக்விட்டி வருவாய் விகிதம் ஃபார்முலா = மொத்த விற்பனை / பங்குதாரரின் பங்குஒரு எளிய ஈக்விட்டி விற்றுமுதல் கணக்கீட்டு உதாரணத்தை எடுத்துக்கொள்வோம்,

மொத்த விற்பனை = $ 600பங்குதாரரின் பங்கு = $ 300

பங்கு விற்றுமுதல் விகிதம் = $ 600 / $ 300 = 2.0x.

பங்குதாரரின் பங்குகளின் ஒவ்வொரு $ 1.0 க்கும் நிறுவனம் sales 2.0 விற்பனையை உருவாக்குகிறது என்பதை இது குறிக்கிறது.

ஈக்விட்டி விற்றுமுதல் - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

கோல்கேட் ஈக்விட்டி விற்றுமுதல் = விற்பனை / சராசரி பங்குதாரரின் பங்கு

வரலாற்று ரீதியாக, கொல்கேட் ஈக்விட்டி விற்றுமுதல் 6x-7x வரம்பில் உள்ளது என்பதை நாங்கள் கவனிக்கிறோம். இருப்பினும், இது 2015 இல் 37.91x ஆக உயர்ந்தது.

இது முதன்மையாக இரண்டு காரணங்களால் ஏற்பட்டது - அ) கொல்கேட்டின் பங்கு வாங்குதல் திட்டம் ஒவ்வொரு ஆண்டும் ஈக்விட்டி தளத்தை குறைக்கும். ஆ) வரிகளின் ஒட்டுமொத்த இழப்பு நிகர (இவை வருமான அறிக்கையில் வராத இழப்புகள்).

இயக்க லாப விகிதம் பகுப்பாய்வு

செயல்பாட்டு இலாப விகிதங்கள் விற்பனையுடன் எவ்வளவு செலவுகள் உள்ளன மற்றும் ஒட்டுமொத்த வணிகத்தில் எவ்வளவு லாபம் ஈட்டப்படுகின்றன என்பதை அளவிடுகிறது. "எவ்வளவு இலாப சதவீதம்" அல்லது "சரக்கு போன்றவற்றை நியாயமான விலையில் வாங்குவதன் மூலம் நிறுவனம் அதன் செலவுகளை கட்டுப்படுத்துகிறதா?" போன்ற கேள்விகளுக்கு பதிலளிக்க முயற்சிக்கிறோம்.

# 14 - மொத்த லாப அளவு

மொத்த லாப அளவு என்ன?

மொத்த லாபம் என்பது விற்பனைக்கும் ஒரு தயாரிப்பு தயாரிப்பதற்கான அல்லது சேவையை வழங்குவதற்கான நேரடி செலவுக்கும் உள்ள வித்தியாசம். மேல்நிலை, வரி, ஆர்வங்கள் போன்ற செலவுகள் இங்கு கழிக்கப்படுவதில்லை என்பதை நினைவில் கொள்க.

மொத்த அளவு ஃபார்முலா = (விற்பனை - விற்கப்பட்ட பொருட்களின் செலவுகள்) / விற்பனை = மொத்த லாபம் / விற்பனைஒரு எளிய மொத்த அளவு கணக்கீட்டு உதாரணத்தை எடுத்துக்கொள்வோம்,

ஒரு நிறுவனத்தின் விற்பனையிலிருந்து $ 1,000 மற்றும் அதன் COGS $ 600 என்று வைத்துக் கொள்ளுங்கள்மொத்த லாபம் = $ 1000 - $ 600 = $ 400

மொத்த லாப அளவு = $ 400 / $ 1000 = 40%

ஆய்வாளர் விளக்கம்

- மொத்த அளவு தொழில்களுக்கு இடையில் கடுமையாக மாறுபடும். எடுத்துக்காட்டாக, மடிக்கணினிகளை விற்கும் நிறுவனத்துடன் ஒப்பிடும்போது ஆன்லைனில் விற்கப்படும் டிஜிட்டல் தயாரிப்புகள் மிக அதிக மொத்த அளவைக் கொண்டிருக்கும்.

- ஓரங்களில் உள்ள வரலாற்று போக்குகளைப் பார்க்கும்போது மொத்த விளிம்பு மிகவும் பயனுள்ளதாக இருக்கும். மொத்த விளிம்புகள் வரலாற்று ரீதியாக அதிகரித்துள்ளால், அது விலை அதிகரிப்பு அல்லது நேரடி செலவினங்களைக் கட்டுப்படுத்துவதால் இருக்கலாம். இருப்பினும், மொத்த விளிம்புகள் குறைந்து வரும் போக்கைக் காட்டினால், அது அதிகரித்த போட்டித்திறன் காரணமாக இருக்கலாம், இதனால் விற்பனை விலை குறைகிறது.

- சில நிறுவனங்களில், தேய்மான செலவுகள் நேரடி செலவுகளிலும் சேர்க்கப்பட்டுள்ளன. இது தவறானது மற்றும் வருமான அறிக்கையில் மொத்த லாபத்திற்கு கீழே காட்டப்பட வேண்டும்.

மொத்த விளிம்புகள் - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

கோல்கேட்டின் மொத்த அளவைக் கணக்கிடுவோம். கோல்கேட் மொத்த அளவு = மொத்த லாபம் / நிகர விற்பனை.

உற்பத்தி நடவடிக்கைகள் தொடர்பான தேய்மானம் இங்கே சேர்க்கப்பட்டுள்ளது என்பதை நினைவில் கொள்க. செயல்பாட்டு செலவு (கோல்கேட் 10 கே 2015, பக் 63)

கப்பல் மற்றும் கையாளுதல் செலவுகள் விற்பனை செலவு அல்லது விற்பனை பொது மற்றும் நிர்வாக செலவுகளில் தெரிவிக்கப்படலாம். எவ்வாறாயினும், இந்த செலவுகளை பொது மற்றும் நிர்வாக செலவினங்களை விற்பதன் ஒரு பகுதியாக கோல்கேட் தெரிவித்துள்ளது. அத்தகைய செலவுகள் விற்பனை செலவில் சேர்க்கப்பட்டிருந்தால், கொல்கேட்டின் மொத்த விளிம்பு 770 பிபிஎஸ் குறைந்து 58.6 சதவீதத்திலிருந்து 50.9 சதவீதமாகவும், 2014 மற்றும் 2013 ஆம் ஆண்டுகளில் முறையே 770 பிபிஎஸ் மற்றும் 750 பிபிஎஸ் குறைந்துவிட்டதாகவும் இருக்கும்.

மூல: - கோல்கேட் 10 கே 2015, பக் 46

# 15 - இயக்க லாப அளவு

இயக்க லாப அளவு என்ன?

இயக்க லாபம் அல்லது வட்டி மற்றும் வரிக்கு முந்தைய வருவாய் (ஈபிஐடி) விளிம்பு இயக்க செலவுகளுக்குப் பிறகு விற்பனையின் இலாப விகிதத்தை அளவிடுகிறது. இயக்க வருமானம் செயல்பாடுகளிலிருந்து "கீழ்நிலை" என்று கருதலாம். செயல்படும் லாப அளவு = ஈபிஐடி / விற்பனை

ஒரு எளிய இயக்க லாப அளவு கணக்கீட்டு உதாரணத்தை எடுத்துக்கொள்வோம்,

முந்தைய உதாரணத்தைப் பயன்படுத்துவோம்.ஒரு நிறுவனத்தின் விற்பனையிலிருந்து $ 1,000 மற்றும் அதன் COGS $ 600 என்று வைத்துக் கொள்ளுங்கள்

எஸ்ஜி & ஏ செலவு = $ 100

தேய்மானம் மற்றும் கடன்தொகை = $ 50

EBIT = மொத்த லாபம் - SG&A - D&A = $ 400 - $ 100 - $ 50 = $ 250

EBIT விளிம்பு = $ 250 / $ 1000 = 25%

ஆய்வாளர் விளக்கம்

- சில ஆய்வாளர் ஈபிஐடிடிஏவுக்கு பதிலாக ஈபிஐடிடிஏவை (வட்டி வரி தேய்மானம் மற்றும் கடன்தொகைக்கு முன் சம்பாதிப்பது) செயல்பாட்டு லாபமாக எடுத்துக்கொள்கிறார் என்பதை நினைவில் கொள்க. இது அப்படியானால், தேய்மானம் மற்றும் கடன்தொகை ஆகியவை இயக்கமற்ற செலவுகள் என்று அவர்கள் கருதுகிறார்கள்.

- மிகவும் ஆய்வாளர் ஈபிஐடியை இயக்க லாபமாக எடுத்துக்கொள்ள விரும்புகிறார். இயக்க லாப அளவு பொதுவாக ஆய்வாளர்களால் கண்காணிக்கப்படுகிறது.

- பல நிறுவனங்கள் எஸ்.ஜி & ஏ-ல் மீண்டும் நிகழாத பொருட்கள் (ஆதாயங்கள் / இழப்புகள்) அல்லது ஈபிஐடிக்கு மேலே உள்ள பிற செலவுகளை உள்ளடக்குகின்றன என்பதை நீங்கள் கவனத்தில் கொள்ள வேண்டும். இது ஈபிஐடி விளிம்புகளை அதிகரிக்கலாம் அல்லது குறைக்கலாம் மற்றும் உங்கள் வரலாற்று பகுப்பாய்வைத் தவிர்க்கலாம்.

இயக்க லாப அளவு - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

கோல்கேட் இயக்க லாபம் = ஈபிஐடி / நிகர விற்பனை.

வரலாற்று ரீதியாக, கொல்கேட்டின் இயக்க லாபம் 20% -23% வரம்பில் உள்ளது

இருப்பினும், 2015 ஆம் ஆண்டில், கொல்கேட்டின் ஈபிஐடி விளிம்பு கணிசமாக 17.4% ஆகக் குறைந்தது. இது முதன்மையாக சிபி வெனிசுலா நிறுவனத்திற்கான கணக்கு விதிமுறைகளில் மாற்றம் காரணமாக இருந்தது (கீழே விளக்கப்பட்டுள்ளபடி)

- கொல்கேட் அமெரிக்காவிற்கு வெளியில் இருந்து 75% க்கும் அதிகமான வருமானத்தைப் பெறுகிறார். நிறுவனம் பொருளாதார நிலைமைகளில் ஏற்படும் மாற்றங்கள், மாற்று விகித ஏற்ற இறக்கங்கள் மற்றும் சில நாடுகளில் அரசியல் நிச்சயமற்ற தன்மை ஆகியவற்றை வெளிப்படுத்துகிறது.

- ஒருமுறை அத்தகைய நாடு வெனிசுலாவாக இருந்தது, அங்கு கொல்கேட் மற்றும் பரந்த பரிமாற்ற வீத மதிப்புக் குறைப்புக்கள் காரணமாக பொருளாதார நிச்சயமற்ற தன்மைக்கு இயக்க சூழல் மிகவும் சவாலாக உள்ளது. கூடுதலாக, விலைக் கட்டுப்பாடுகள் காரணமாக, கோல்கேட் அரசாங்க ஒப்புதல் இல்லாமல் விலை உயர்வை செயல்படுத்த தடைசெய்யப்பட்ட திறனைக் கொண்டுள்ளது.

- இந்த கடினமான புவிசார் அரசியல் நிலைமைகளால் கோல்கேட் வருமானத்தை ஈட்டக்கூடிய திறன் தொடர்ந்து எதிர்மறையாக பாதிக்கப்படுகிறது.

- இதன் விளைவாக, டிசம்பர் 31, 2015 முதல், கொல்கேட் சிபி வெனிசுலாவின் ஒருங்கிணைந்த வருமான அறிக்கையில் அதன் முடிவுகளை உள்ளடக்கியது அல்ல, மேலும் அதன் சிபி வெனிசுலா நிறுவனத்தை கணக்கியல் செலவு முறையைப் பயன்படுத்தி கணக்கிடத் தொடங்கியது. இதன் விளைவாக, நிறுவனம் 2015 ஆம் ஆண்டில் 1.084 பில்லியன் டாலர் வரிக்கு முந்தைய கட்டணத்தை எடுத்துள்ளது.

- இதன் விளைவாக 2015 ஆம் ஆண்டில் கோல்கேட் இயக்க அளவு குறைந்தது.

# 16 - நிகர விளிம்பு

நிகர விளிம்பு என்றால் என்ன?

நிகர விளிம்பு என்பது அடிப்படையில் செயல்பாட்டின் நிகர விளைவு மற்றும் நிறுவனம் எடுக்கும் நிதி முடிவுகள். இது நிகர விளிம்பு என்று அழைக்கப்படுகிறது, ஏனெனில், எண்ணிக்கையில், எங்களிடம் நிகர வருமானம் உள்ளது (அனைத்து இயக்க செலவுகளின் நிகர, வட்டி செலவுகள் மற்றும் வரிகள்)

நிகர விளிம்பு ஃபார்முலா = நிகர வருமானம் / விற்பனைஒரு எளிய நிகர விளிம்பு கணக்கீட்டு உதாரணத்தை எடுத்துக்கொள்வோம்; எங்கள் முந்தைய எடுத்துக்காட்டுடன் தொடர்கிறது, ஈபிஐடி = $ 250, விற்பனை = $ 1000.

வட்டி $ 100 என்றும், வரி 30% வீதத்தில் கட்டணம் என்றும் நாங்கள் இப்போது கருதுகிறோம் .EBIT = $ 250வட்டி = $ 100

EBT = $ 150

வரி = $ 45

நிகர லாபம் = $ 105

நிகர லாப அளவு = $ 105 / $ 1000 = 10.5%

ஆய்வாளர் விளக்கம்

- மொத்த ஓரங்களைப் போலவே, நிகர விளிம்புகளும் தொழில்களில் கடுமையாக மாறுபடும். எடுத்துக்காட்டாக, சில்லறை என்பது மிகக் குறைந்த விளிம்பு வணிகமாகும் (~ 5%), அதே நேரத்தில் டிஜிட்டல் தயாரிப்புகளை விற்கும் வலைத்தளம் நிகர லாப அளவு 40% க்கும் அதிகமாக இருக்கலாம்.

- ஒரே மாதிரியான தயாரிப்புகள் மற்றும் செலவு அமைப்பு காரணமாக ஒரே தொழில்துறையில் உள்ள நிறுவனங்களுக்கிடையில் ஒப்பிடுவதற்கு நிகர விளிம்புகள் பயனுள்ளதாக இருக்கும்.

- தொடர்ச்சியான பொருட்கள் அல்லது செயல்படாத உருப்படிகள் இருப்பதால் நிகர லாப வரம்புகள் வரலாற்று ரீதியாக மாறுபடும்.

நிகர விளிம்பு - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

கொல்கேட்டின் நிகர விளிம்பைப் பார்ப்போம்.

- வரலாற்று ரீதியாக, கோல்கேட்டிற்கான நிகர அளவு 12.5% - 15% வரம்பில் உள்ளது.

- இருப்பினும், இது 2015 ஆம் ஆண்டில் கணிசமாகக் குறைந்து 8.6% ஆக இருந்தது, முதன்மையாக சிபி வெனிசுலா கணக்கியல் மாற்றங்கள் காரணமாக (ஈபிஐடி விளிம்பு விவாதத்தில் விவரிக்கப்பட்ட காரணங்கள்).

# 17 - மொத்த சொத்துக்களின் வருமானம்

மொத்த சொத்துக்களின் வருமானம் என்றால் என்ன?

வணிகத்தில் முதலீடு செய்யப்பட்ட அனைத்து மூலதனங்களுக்கும் நிறுவனத்தின் வருவாய் தொடர்பானது சொத்துக்களின் வருமானம் அல்லது மொத்த சொத்துக்களின் வருமானம்.

அங்கு கவனிக்க வேண்டிய இரண்டு முக்கியமான விஷயங்கள் -

- வகுக்கையில், எங்களிடம் மொத்த சொத்துக்கள் உள்ளன, அவை அடிப்படையில் கடன் மற்றும் பங்கு வைத்திருப்பவர்கள் இருவரையும் கவனித்துக்கொள்கின்றன என்பதை நினைவில் கொள்க.

- அதேபோல், எண்ணிக்கையில், வருவாய் வட்டி செலுத்துவதற்கு முன்பு இருக்கும் ஒன்றை பிரதிபலிக்க வேண்டும்.

மொத்த எடுத்துக்காட்டுக்கு எளிய வருவாயை எடுத்துக்கொள்வோம்,

நிறுவனம் A க்கு EBIT $ 500 மற்றும் மொத்த சொத்துக்கள் = $ 2000 உள்ளதுமொத்த சொத்துக்களின் வருமானம் = $ 500 / $ 2000 = 25%

மொத்த சொத்துக்களில் 25% வருமானத்தை நிறுவனம் உருவாக்குகிறது என்பதை இது குறிக்கிறது.

ஆய்வாளர் விளக்கம்

- பல ஆய்வாளர்கள் எபிஐடிக்கு பதிலாக நிகர வருமானம் + வட்டி செலவுகள் என எண்ணைப் பயன்படுத்துகின்றனர். அவர்கள் அடிப்படையில் வரிகளைக் கழிக்கிறார்கள்.

- தொழில்துறையின் வகையைப் பொறுத்து சொத்துக்கள் மீதான வருமானம் குறைவாகவோ அல்லது அதிகமாகவோ இருக்கலாம். நிறுவனம் ஒரு மூலதன தீவிரத் துறையில் (சொத்து கனரக) செயல்படுகிறது என்றால், சொத்துக்களின் வருமானம் கீழ் பக்கத்தில் இருக்கலாம். இருப்பினும், நிறுவனம் அசெட் லைட் (சேவைகள் அல்லது இணைய நிறுவனம்) என்றால், அவர்கள் சொத்துக்களுக்கு அதிக வருவாயைக் கொண்டிருக்கிறார்கள்.

மொத்த சொத்துக்களில் திரும்பவும் - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

இப்போது கொல்கேட்டின் மொத்த சொத்துக்களின் வருவாயைக் கணக்கிடுவோம். மொத்த சொத்துக்களில் கோல்கேட் வருவாய் = ஈபிஐடி / சராசரி மொத்த சொத்துக்கள்

மொத்த சொத்துக்களின் மீதான கொல்கேட் வருவாய் 2010 முதல் குறைந்து வருகிறது. மிக சமீபத்தில், இது அதன் மிகக் குறைந்த அளவிற்கு 21.9% ஆகக் குறைந்துள்ளது. ஏன்?

விசாரிப்போம்…

இரண்டு காரணங்கள் குறைவதற்கு பங்களிக்கக்கூடும் - வகுத்தல், அதாவது சராசரி சொத்துக்கள் கணிசமாக அதிகரித்துள்ளன, அல்லது நியூமரேட்டர் நிகர விற்பனை கணிசமாகக் குறைந்துவிட்டது.

கோல்கேட் விஷயத்தில், மொத்த சொத்துக்கள் 2015 இல் குறைந்துவிட்டன. இது நிகர விற்பனை எண்ணிக்கையைப் பார்க்க நம்மை விட்டுச்செல்கிறது.

ஒட்டுமொத்த நிகர விற்பனை 2015 இல் 7% வரை குறைந்துள்ளது என்பதை நாங்கள் கவனிக்கிறோம்.

11.5% அந்நிய செலாவணி காரணமாக எதிர்மறையான தாக்கத்திற்கு விற்பனையின் முதன்மை காரணம் குறைகிறது என்பதை நாங்கள் கவனிக்கிறோம்.

இருப்பினும், கொல்கேட்டின் கரிம விற்பனை 2015 இல் 5% அதிகரித்துள்ளது.

# 18 - மொத்த ஈக்விட்டி மீதான வருமானம்

மொத்த ஈக்விட்டி மீதான வருமானம் என்றால் என்ன?

மொத்த ஈக்விட்டி மீதான வருமானம் என்பது நிறுவனத்தின் மொத்த ஈக்விட்டியில் ஈட்டப்பட்ட வருமான வீதமாகும். மொத்த ஈக்விட்டியின் ஒவ்வொரு டாலர் முதலீட்டிலும் ஒரு நிறுவனம் உருவாக்கும் டாலர் லாபத்தைப் பற்றி சிந்திக்கலாம். தயவுசெய்து குறிப்பு மொத்த ஈக்விட்டி = சாதாரண மூலதனம் + இருப்புக்கள் + விருப்பம் + சிறுபான்மை இன்டெரெஸ்ட்ஸ்

மொத்த ஈக்விட்டி ஃபார்முலா = நிகர வருமானம் / மொத்த ஈக்விட்டி மீதான வருமானம்மொத்த ஈக்விட்டி உதாரணத்திற்கு ஒரு எளிய வருவாயை எடுத்துக்கொள்வோம்.

நிகர வருமானம் = $ 50மொத்த பங்கு = $ 500

மொத்த ஈக்விட்டி = $ 50 / $ 500 = 10%

மொத்த பங்கு மீதான வருமானம் 10%

ஆய்வாளர் விளக்கம்

- முன்னுரிமை ஈவுத்தொகை மற்றும் சிறுபான்மை வட்டி செலுத்தப்படுவதற்கு முன்பு நிகர வருமானம் இருக்கும் என்பதை நினைவில் கொள்க.

- மொத்த ஈக்விட்டி மீதான அதிக வருவாய் பங்குதாரர்களுக்கு அதிக வருவாயைக் குறிக்கிறது.

மொத்த ஈக்விட்டி - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

- மொத்த ஈக்விட்டி = நிகர வருமானம் (முன்னுரிமை ஈவுத்தொகை மற்றும் சிறுபான்மை வட்டிக்கு முன்) / சராசரி மொத்த ஈக்விட்டி மீதான கோல்கேட் வருமானம்.

- கொல்கேட்டில் சிறுபான்மை வட்டி செலுத்துவதற்கு முன்பு நிகர வருமானத்தை எடுக்க நினைவில் கொள்க. ஏனென்றால் நாங்கள் மொத்த பங்குகளை (கட்டுப்படுத்தாத சொத்துக்கள் உட்பட) பயன்படுத்துகிறோம்.

- மொத்த ஈக்விட்டி மீதான வருவாய் 230.9% ஆக உயர்ந்தது என்பதை நாங்கள் கவனிக்கிறோம். 2015 ஆம் ஆண்டில் நிகர வருமானம் 34% குறைந்துள்ளது என்ற போதிலும் இது உள்ளது.

- இந்த முடிவு எப்படியாவது இங்கு அதிகம் புரியவில்லை, மேலும் எதிர்காலத்தில் தொடரும் மொத்த ஈக்விட்டி மீதான வருமானம் என்று பொருள் கொள்ள முடியாது.

- மொத்த ஈக்விட்டி மீதான வருவாய் முதன்மையாக வகுப்பின் குறைவு காரணமாக உயர்ந்துள்ளது - பங்குதாரரின் ஈக்விட்டி (வாங்குதல் காரணமாக கருவூல பங்குகளின் அதிகரிப்பு மற்றும் பங்குதாரரின் ஈக்விட்டி மூலம் பாயும் திரட்டப்பட்ட இழப்புகள் காரணமாக)

# 19 - ஈக்விட்டி மீதான வருமானம் அல்லது உரிமையாளரின் ஈக்விட்டி மீதான வருமானம்

ROE என்றால் என்ன?

ஈக்விட்டி மீதான வருவாய் அல்லது உரிமையாளரின் ஈக்விட்டி மீதான வருவாய் பொதுவான பங்குதாரரின் ஈக்விட்டியை மட்டுமே அடிப்படையாகக் கொண்டது. விருப்பமான ஈவுத்தொகை மற்றும் சிறுபான்மை நலன்கள் நிகர வருமானத்திலிருந்து கழிக்கப்படுகின்றன, ஏனெனில் அவை முன்னுரிமை உரிமைகோரல். ஈக்விட்டி மீதான வருவாய் பொதுவான பங்குதாரரின் ஈக்விட்டியில் சம்பாதித்த வருவாய் விகிதத்தை எங்களுக்கு வழங்குகிறது.

ROE அல்லது ஈக்விட்டி ஃபார்முலா மீதான வருமானம் = நிகர வருமானம் (முன்னுரிமை ஈவுத்தொகை மற்றும் சிறுபான்மை வட்டிக்குப் பிறகு) / பொதுவான பங்குதாரரின் பங்குஒரு எளிய ROE கணக்கீட்டு உதாரணத்தை எடுத்துக்கொள்வோம்,

நிகர வருமானம் = $ 50மொத்த பங்கு = $ 500

பங்குதாரரின் பங்கு = $ 400

ROE (உரிமையாளர்கள்) = $ 50 / $ 400 = 12.5%

நிறுவனத்தின் ROE 12.5% ஆகும்

ஆய்வாளர் விளக்கம்

- பொதுவான பங்குதாரரின் ஈக்விட்டி ஆண்டு இறுதி எண் என்பதால், சில ஆய்வாளர்கள் சராசரி பங்குதாரரின் ஈக்விட்டி (தொடக்க மற்றும் ஆண்டு இறுதி சராசரி) எடுக்க விரும்புகிறார்கள்

- ROE அடிப்படையில் ஒரு பங்குதாரரின் பார்வையில் இருந்து லாப விகிதம் என்று கருதலாம். இது பங்குதாரரின் முதலீடுகளிலிருந்து எவ்வளவு வருமானத்தை ஈட்டுகிறது என்பதை வழங்குகிறது, சொத்துக்களின் ஒட்டுமொத்த நிறுவனத்தின் முதலீடுகளிலிருந்து அல்ல. (தற்போதைய முதலீடுகள் மற்றும் நீண்ட கால கடன்களை உள்ளடக்கிய மொத்த முதலீடுகள் = பங்குதாரரின் பங்கு + பொறுப்பு என்பதை நினைவில் கொள்க)

- நிறுவனத்தின் வளர்ச்சியைப் பற்றிய சிறந்த படத்தைப் பெறுவதற்கு ROE ஐ ஒரு குறிப்பிட்ட காலத்திற்குள் (5 முதல் 10 ஆண்டு காலம் வரை) பகுப்பாய்வு செய்ய வேண்டும். அதிக ROE நேரடியாக பங்குதாரர்களுக்கு அனுப்பப்படாது. அதிக ROE -> அதிக பங்கு விலைகள்.

ROE கணக்கீடு - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

மொத்த ஈக்விட்டி மீதான வருவாயைப் போலவே, ஈக்விட்டி மீதான வருமானமும் 2015 இல் 327.2% ஆக கணிசமாக உயர்ந்தது.

2015 இல் நிகர வருமானத்தில் 34% குறைவு இருந்தபோதிலும் இது நிகழ்ந்துள்ளது.

2015 ஆம் ஆண்டில் மிகக் குறைந்த தளத்தின் காரணமாக பங்குதாரரின் ஈக்விட்டி குறைந்துவிட்டதால் ஈக்விட்டி மீதான வருமானமும் உயர்ந்தது. (மொத்த ஈக்விட்டி மீதான வருவாயில் முன்னர் விவாதிக்கப்பட்ட காரணங்கள்).

# 20 - டுபோன்ட் ROE

டுபோன்ட் ROE என்றால் என்ன?

டுபோன்ட் ROE என்பது ROE சூத்திரத்தை எழுதுவதற்கான ஒரு விரிவான வழி. இது ROE ஐ பல விகிதங்களாகப் பிரிக்கிறது, அவை மொத்தமாக ROE க்கு சமமாக இருக்கும், அதே நேரத்தில் ஒரு நிதிநிலை அறிக்கையின் விகித பகுப்பாய்வில் மிக முக்கியமான காலத்திற்கு தனித்தனியாக நுண்ணறிவை வழங்குகிறது.

டுபோன்ட் ROE சூத்திரம்= (நிகர வருமானம் / விற்பனை) x (விற்பனை / மொத்த சொத்துக்கள்) x (மொத்த சொத்துக்கள் / பங்குதாரரின் பங்கு)

மேலே உள்ள சூத்திரம் ROE சூத்திரம் = நிகர வருமானம் / பங்குதாரரின் ஈக்விட்டி தவிர வேறில்லை.

ஒரு எளிய டுபோன்ட் ROE கணக்கீட்டு உதாரணத்தை எடுத்துக்கொள்வோம்.

நிகர வருமானம் = $ 50விற்பனை = $ 500

மொத்த சொத்துக்கள் = $ 200

பங்குதாரரின் பங்கு = $ 400

மொத்த அளவு = நிகர வருமானம் / விற்பனை = $ 50 / $ 500 = 10%

சொத்து விற்றுமுதல் = விற்பனை / மொத்த சொத்துக்கள் = $ 500 / $ 200 = 2.5x

சொத்து அந்நிய = மொத்த சொத்து / பங்குதாரரின் பங்கு = $ 200 / $ 400 = 0.5

டுபோன்ட் ROE = 10% x 2.5 x 0.5 = 12.5%

ஆய்வாளர் விளக்கம்

- டுபோன்ட் ROE சூத்திரம் ROE விகிதத்தை பகுப்பாய்வு செய்வதற்கான கூடுதல் வழிகளை வழங்குகிறது மற்றும் இறுதி எண்ணிற்கான காரணத்தைக் கண்டறிய எங்களுக்கு உதவுகிறது.

- முதல் கால (நிகர வருமானம் / விற்பனை) நிகர லாப அளவு தவிர வேறில்லை. சில்லறைத் துறை குறைந்த இலாப விகிதத்தில் இயங்குகிறது என்பதை நாங்கள் அறிவோம்; இருப்பினும், மென்பொருள் தயாரிப்பு அடிப்படையிலான நிறுவனங்கள் அதிக இலாப விகிதத்தில் இயங்கக்கூடும்.

- இங்கே இரண்டாவது சொல் (விற்பனை / மொத்த சொத்துக்கள்); நாங்கள் பொதுவாக இந்த வார்த்தையை சொத்து விற்றுமுதல் என்று அழைக்கிறோம். சொத்துக்கள் எவ்வளவு திறமையாக பயன்படுத்தப்படுகின்றன என்பதற்கான அளவை இது நமக்கு வழங்குகிறது.

- இங்கே மூன்றாவது சொல் (மொத்த சொத்துக்கள் / பங்குதாரரின் பங்கு); இந்த விகிதத்தை சொத்து அந்நியச் செலாவணி என்று அழைக்கிறோம். புதிய சொத்துக்களை வாங்குவதற்கு நிறுவனம் எவ்வாறு நிதியளிக்க முடியும் என்பதற்கான நுண்ணறிவு சொத்துச் செல்வாக்கு அளிக்கிறது. அதிக சொத்து அந்நியச் செலாவணி குறைந்த பெருக்கத்தை விட சிறந்தது என்று அர்த்தமல்ல. நிதி அறிக்கையின் முழு விகித பகுப்பாய்வை மேற்கொள்வதன் மூலம் நிறுவனத்தின் நிதி ஆரோக்கியத்தை நாம் கவனிக்க வேண்டும்.

டுபோன்ட் ROE - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

கோல்கேட் டுபோன்ட் ROE = (நிகர வருமானம் / விற்பனை) x (விற்பனை / மொத்த சொத்துக்கள்) x (மொத்த சொத்துக்கள் / பங்குதாரரின் பங்கு)நிகர வருமானம் சிறுபான்மை பங்குதாரரின் கட்டணத்திற்குப் பிறகு என்பதை நினைவில் கொள்க.

மேலும், பங்குதாரரின் பங்கு கோல்கேட்டின் பொதுவான பங்குதாரர்களை மட்டுமே கொண்டுள்ளது.

கடந்த 7-8 ஆண்டுகளில் சொத்து விற்றுமுதல் வீழ்ச்சியடைந்து வருவதை நாங்கள் கவனிக்கிறோம்.

கடந்த 5-6 ஆண்டுகளில் லாபமும் குறைந்துள்ளது.

இருப்பினும், ROE குறைந்து வரும் போக்கைக் காட்டவில்லை. இது ஒட்டுமொத்தமாக அதிகரித்து வருகிறது. இது நிதி அந்நியச் செலாவணி (சராசரி மொத்த சொத்துக்கள் / சராசரி மொத்த பங்கு) காரணமாகும். கடந்த 5 ஆண்டுகளில் நிதி அந்நியச் செலாவணி ஒரு நிலையான அதிகரிப்பைக் காட்டியுள்ளது மற்றும் தற்போது 30x ஆக உள்ளது என்பதை நீங்கள் கவனிப்பீர்கள்.

இடர் பகுத்தாய்வு

இடர் பகுப்பாய்வு நிறுவனம் மற்றும் முதலீட்டாளருக்கு வருமானத்தின் நிச்சயமற்ற தன்மையை ஆராய்கிறது

மொத்த நிறுவன அபாயங்களை மூன்று அடிப்படை ஆதாரங்களாக சிதைக்கலாம் - 1) வணிக ஆபத்து, 2) நிதி

ஆபத்து 3) வெளிப்புற பணப்புழக்கம் ஆபத்து

வணிக ஆபத்து

விக்கிபீடியா வரையறுக்கிறது "ஒரு நிறுவனம் எதிர்பார்த்த இலாபங்களை விட குறைவாக இருக்கும் அல்லது லாபத்தை ஈட்டுவதை விட இழப்பை அனுபவிக்கும்." வருமான அறிக்கையைப் பார்த்தால், இழப்பு ஏற்படும் அபாயத்திற்கு பங்களிக்கும் பல வரி உருப்படிகள் உள்ளன. இந்த சூழலில், மொத்த அந்நியச் செலாவணி, இயக்க திறன் மற்றும் நிதிச் திறன் ஆகிய மூன்று வகையான வணிக அபாயங்களை நாங்கள் விவாதிக்கிறோம்.

# 21. இயக்க திறன்

இயக்க திறன் என்றால் என்ன?

இயக்க அந்நியச் செலாவணி என்பது விற்பனையுடன் ஒப்பிடும்போது இயக்க லாபத்தின் சதவீத மாற்றமாகும். இயக்க வரம்பு என்பது வருவாய் மாற்றத்திற்கு இயக்க வருமானம் எவ்வளவு உணர்திறன் வாய்ந்ததாகும்.நிலையான செலவுகளின் அதிக பயன்பாடு, ஒரு நிறுவனத்தின் இயக்க வருமானத்தில் விற்பனையின் மாற்றத்தின் தாக்கம் அதிகம் என்பதை நினைவில் கொள்க.

இயக்க திறன் ஃபார்முலா = ஈபிஐடியில் மாற்றம் / விற்பனையில்% மாற்றம்.ஒரு எளிய இயக்க திறன் கணக்கீட்டு உதாரணத்தை எடுத்துக்கொள்வோம்.

விற்பனை 2015 = $ 500, ஈபிஐடி 2015 = $ 200விற்பனை 2014 = $ 400, ஈபிஐடி 2014 = $ 150

EBIT = ($ 200- $ 150) / $ 100 = 50% இல்% மாற்றம்

விற்பனையில்% மாற்றம் = ($ 500- $ 400) / $ 400 = 25%

இயக்க திறன் = 50/25 = 2.0 எக்ஸ்

இதன் பொருள், விற்பனையில் ஒவ்வொரு 1% மாற்றத்திற்கும் இயக்க லாபம் 2% ஆகிறது.

ஆய்வாளர் விளக்கம்

- நிலையான செலவுகள் அதிகமானது, இயக்க திறன் அதிகம்.

- இயக்க திறன்களைக் கணக்கிடுவதற்கு ஐந்து முதல் பத்து ஆண்டுகள் வரை தரவு பயன்படுத்தப்பட வேண்டும்.

இயக்க திறன் - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

- கோல்கேட் இயக்க திறன் = ஈபிஐடியில் மாற்றம் / விற்பனையில்% மாற்றம்

- 2008 - 2015 முதல் ஒவ்வொரு ஆண்டும் இயக்க திறன்களைக் கணக்கிட்டுள்ளேன்.

- கொல்கேட்டின் இயக்க திறன் 1x முதல் 5x வரை இருக்கும் என்பதால் (2009 ஆம் ஆண்டைத் தவிர்த்து, விற்பனை வளர்ச்சி கிட்டத்தட்ட 0% ஆக இருந்தது).

- கொல்கேட் சொத்து, ஆலை மற்றும் உபகரணங்கள் மற்றும் அருவமான சொத்துக்களில் குறிப்பிடத்தக்க முதலீடுகளைச் செய்திருப்பதை நாம் கவனிப்பதால் கோல்கேட் இயக்க திறன் அதிகமாக இருக்கும் என்று எதிர்பார்க்கப்படுகிறது. இந்த இரண்டு நீண்ட கால சொத்துகளும் மொத்த சொத்துக்களில் 40% க்கும் அதிகமாக உள்ளன.

# 22. நிதி திறன்

நிதி திறன் என்றால் என்ன?

இயக்க இலாபத்துடன் ஒப்பிடும்போது நிகர லாபத்தின் சதவீத மாற்றமே நிதி அந்நியமாகும். இயக்க வருமானத்தில் ஏற்படும் மாற்றத்திற்கு நிகர வருமானம் எவ்வளவு முக்கியமானது என்பதை நிதி அந்நியச் செலாவணி அளவிடும். நிதி அந்நியமானது முதன்மையாக நிறுவனத்தின் நிதி முடிவுகளிலிருந்து (கடனின் பயன்பாடு) உருவாகிறது. இயக்கத் திறனைப் போலவே, நிலையான சொத்துகளும் அதிக இயக்கத் திறனுக்கு வழிவகுக்கும். நிதித் திறனில், கடனின் பயன்பாடு முதன்மையாக நிதி அபாயத்தை அதிகரிக்கிறது, ஏனெனில் அவர்கள் வட்டி செலுத்த வேண்டும்

நிதி அந்நிய சூத்திரம் = நிகர வருமானத்தில்% மாற்றம் / ஈபிஐடியில்% மாற்றம்ஒரு எளிய நிதி அந்நிய கணக்கீடு உதாரணத்தை எடுத்துக்கொள்வோம்,

நிகர வருமானம் 2015 = $ 120, ஈபிஐடி 2015 = $ 200நிகர வருமானம் 2014 = $ 40, ஈபிஐடி 2014 = $ 150

EBIT = ($ 200- $ 150) / $ 100 = 50% இல்% மாற்றம்

நிகர வருமானத்தில்% மாற்றம் = ($ 120- $ 40) / $ 40 = 200%

நிதி திறன் = 200/50 = 4.0x

இதன் பொருள் நிகர வருமானம் இயக்க லாபத்தில் ஒவ்வொரு 1% மாற்றத்திற்கும் 4% ஆக மாறுகிறது.

ஆய்வாளர் விளக்கம்

- அதிக கடன், அதிக நிதி திறன்.

- நிதி திறன்களைக் கணக்கிடுவதற்கு ஐந்து முதல் பத்து ஆண்டுகள் வரை தரவு பயன்படுத்தப்பட வேண்டும்.

கோல்கேட் வழக்கு ஆய்வு

கொல்கேட்டின் நிதி திறன் 0.90x - 1.69x க்கு இடையில் ஒப்பீட்டளவில் நிலையானது (2014 நிதி அந்நிய எண்ணைத் தவிர)

# 23. மொத்த அந்நிய

மொத்த அந்நியச் செலாவணி என்றால் என்ன?

மொத்த அந்நியச் செலாவணி என்பது அதன் விற்பனையுடன் ஒப்பிடும்போது நிகர லாபத்தின் சதவீத மாற்றமாகும். விற்பனையின் மாற்றத்திற்கு நிகர வருமானம் எவ்வளவு முக்கியமானது என்பதை மொத்த அந்நியச் செலாவணி அளவிடும்.

மொத்த அந்நிய ஃபார்முலா = நிகர லாபத்தில்% மாற்றம் / விற்பனையில்% மாற்றம்= இயக்க திறன் x நிதி திறன்

ஒரு எளிய மொத்த அந்நிய கணக்கீடு உதாரணத்தை எடுத்துக்கொள்வோம்,

விற்பனை 2015 = $ 500, ஈபிஐடி 2015 = $ 200, நிகர வருமானம் 2015 = $ 120விற்பனை 2014 = $ 400, ஈபிஐடி 2014 = $ 150, நிகர வருமானம் 2014 = $ 40

விற்பனையில்% மாற்றம் = ($ 500- $ 400) / $ 400 = 25%

EBIT = ($ 200- $ 150) / $ 100 = 50% இல்% மாற்றம்

நிகர வருமானத்தில்% மாற்றம் = ($ 120- $ 40) / $ 40 = 200%

மொத்த அந்நியச் செலாவணி = நிகர வருமானத்தில்% மாற்றம் / விற்பனையில்% மாற்றம் = 200/25 = 8x.

மொத்த அந்நியச் செலாவணி = இயக்க திறன் x நிதி திறன் = 2 x 4 = 8x (இயக்க மற்றும் நிதி திறன் முன்பு கணக்கிடப்பட்டது)

விற்பனையில் ஒவ்வொரு 1% மாற்றத்திற்கும் இது குறிக்கிறது, நிகர லாபம் 8% ஆக நகரும்.

ஆய்வாளர் விளக்கம்

அதிக உணர்திறன் அதிக இயக்க திறன் (அதிக நிலையான செலவு) மற்றும் அதிக நிதி திறன் (அதிக கடன்) காரணமாக இருக்கலாம், மொத்த அந்நியச் செலாவணியைக் கணக்கிட 5-10 ஆண்டுகள் தரவு எடுக்கப்பட வேண்டும்.

மொத்த அந்நியச் செலாவணி - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

இப்போது கொல்கேட்டின் மொத்த திறனைப் பார்ப்போம்.

- கோல்கேட் சொத்து, ஆலை மற்றும் உபகரணங்கள் மற்றும் அருவமான சொத்துக்களில் குறிப்பிடத்தக்க முதலீடுகளைச் செய்திருப்பதை நாம் கவனிப்பதால் கோல்கேட் இயக்க திறன் அதிகமாக உள்ளது.

- இருப்பினும், கொல்கேட்டின் நிதி திறன் மிகவும் நிலையானது.

நிதி ஆபத்து

நிதி ஆபத்து என்பது முதன்மையாக நிறுவனத்தின் கடனில் இயல்புநிலை அபாயத்துடன் தொடர்புடைய ஆபத்து வகை. 3 வகையான நிதி ஆபத்து விகிதங்களை நாங்கள் விவாதிக்கிறோம் - அந்நிய விகிதம், வட்டி பாதுகாப்பு விகிதம் மற்றும் டி.எஸ்.சி.ஆர் விகிதம்.

# - 24. ஈக்விட்டி விகிதத்திற்கான அந்நிய விகிதம் அல்லது கடன்

அந்நிய விகிதம் என்றால் என்ன?

பங்கு அதன் பயன்பாடு தொடர்பாக நிறுவனம் எவ்வளவு கடனைப் பயன்படுத்துகிறது? இது வங்கியாளர்களுக்கு ஒரு முக்கியமான விகிதமாகும், ஏனெனில் இது நிறுவனத்தின் சொந்த மூலதனத்தைப் பயன்படுத்தி கடனை அடைப்பதற்கான திறனை வழங்குகிறது. பொதுவாக, குறைந்த விகிதம் சிறந்தது. கடனில் நடப்பு கடன் + நீண்ட கால கடன் ஆகியவை அடங்கும்.

அந்நிய விகித சூத்திரம் = மொத்த கடன் (நடப்பு + நீண்ட கால) / பங்குதாரரின் பங்குஒரு எளிய அந்நிய விகித கணக்கீட்டு உதாரணத்தை எடுத்துக்கொள்வோம்.

தற்போதைய கடன் = $ 100நீண்ட கால கடன் = $ 900

பங்குதாரரின் பங்கு = $ 500

அந்நிய விகிதம் = ($ 100 + $ 900) / $ 500 = 2.0 எக்ஸ்

ஆய்வாளர் விளக்கம்

- குறைந்த விகிதம் பொதுவாக சிறந்ததாகக் கருதப்படுகிறது, ஏனெனில் அது அதன் சொந்த மூலதனத்துடன் கடன்களின் அதிக சொத்துக்களைக் காட்டுகிறது.

- சேவைத் துறையுடன் ஒப்பிடும்போது மூலதன தீவிரத் துறைகள் பொதுவாக ஈக்விட்டி விகிதத்திற்கு (அந்நிய விகிதம்) அதிக கடனைக் காட்டுகின்றன.

- காலப்போக்கில் அந்நியச் செலாவணி விகிதம் அதிகரித்து வருகிறதென்றால், நிறுவனம் அதன் முக்கிய செயல்பாடுகளிலிருந்து போதுமான பணப்புழக்கங்களை உருவாக்க முடியவில்லை மற்றும் மிதந்து இருக்க வெளிநாட்டுக் கடனை நம்பியுள்ளது என்று முடிவு செய்யலாம்.

அந்நிய விகிதம் - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

கோல்கேட்டின் அந்நிய விகிதம் = (நீண்ட கால கடனின் தற்போதைய பகுதி + நீண்ட கால கடன்) / பங்குதாரரின் பங்கு.

2009 ஆம் ஆண்டிலிருந்து அந்நியச் செலாவணி விகிதம் அதிகரித்து வருவதை நாங்கள் கவனிக்கிறோம். ஈக்விட்டிக்கான கடன் 2009 இல் 0.98x இலிருந்து 2014 இல் 4.44x ஆக உயர்ந்துள்ளது. மேலும், 2015 ஆம் ஆண்டிற்கான ஈக்விட்டி மூலதனம் எதிர்மறையாக இருந்தது என்பதையும், எனவே, விகிதம் கணக்கிடப்படவில்லை என்பதையும் நினைவில் கொள்க. .

2014 இல் கடன் விகிதம் 0.80 ஆக இருந்தது என்பதை நாங்கள் கவனிக்கிறோம்.

இரண்டு காரணங்களால் அந்நியச் செலாவணி விகிதம் அதிகரித்து வருகிறது -

பங்குகளை வாங்குதல் மற்றும் பங்குதாரரின் ஈக்விட்டிக்கு பாயும் திரட்டப்பட்ட இழப்புகள் காரணமாக பங்குதாரரின் பங்கு பல ஆண்டுகளாக படிப்படியாக குறைந்து வருகிறது.

கூடுதலாக, கொல்கேட் அதன் வணிக மற்றும் வளர்ச்சி முயற்சிகளுக்கு நிதியளிப்பதற்கான அதன் மூலதன கட்டமைப்பு மூலோபாய நோக்கங்களை ஆதரிப்பதற்காக கடனை முறையாக அதிகரித்து வருவதையும், அதே போல் அதன் ஆபத்து-சரிசெய்யப்பட்ட மூலதனத்தின் சராசரி செலவைக் குறைப்பதையும் நாங்கள் கவனிக்கிறோம்.

கோல்கேட் 10 கே, 2015 (பக் 41)

# 25. வட்டி பாதுகாப்பு விகிதம்

வட்டி பாதுகாப்பு விகிதம் என்றால் என்ன?

இந்த விகிதம் கருதப்படும் கடனுக்கு வட்டி செலுத்தும் நிறுவனத்தின் திறனைக் குறிக்கிறது.

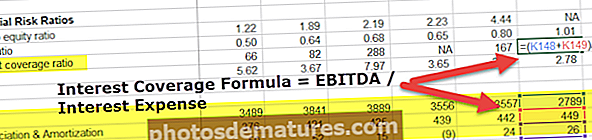

வட்டி பாதுகாப்பு சூத்திரம் = ஈபிஐடிடிஏ / வட்டி செலவுEBITDA = EBIT + தேய்மானம் மற்றும் கடன்தொகுப்பு என்பதை நினைவில் கொள்க

ஒரு எளிய வட்டி பாதுகாப்பு விகித கணக்கீட்டு உதாரணத்தை எடுத்துக்கொள்வோம்,

EBIT = $ 500தேய்மானம் மற்றும் கடன்தொகை = $ 100

வட்டி செலவு = $ 50

EBITDA = $ 500 + $ 100 = $ 600

வட்டி பாதுகாப்பு விகிதம் = $ 600 / $ 50 = 12.0x

ஆய்வாளர் விளக்கம்

- மூலதன தீவிர நிறுவனங்கள் அதிக தேய்மானம் மற்றும் கடன்தொகை ஆகியவற்றைக் கொண்டுள்ளன, இதன் விளைவாக குறைந்த இயக்க லாபம் (ஈபிஐடி)

- இதுபோன்ற சந்தர்ப்பங்களில், ஈபிஐடிடிஏ மிக முக்கியமான நடவடிக்கைகளில் ஒன்றாகும், ஏனெனில் இது வட்டி செலுத்தக் கிடைக்கும் தொகை (தேய்மானம் மற்றும் கடன்தொகை என்பது பணமில்லாத செலவு).

- அதிக வட்டி பாதுகாப்பு விகிதங்கள் நிறுவனத்தின் நலன்களை செலுத்துவதற்கான அதிக திறனைக் குறிக்கின்றன.

- வட்டி பாதுகாப்பு 1 க்கும் குறைவாக இருந்தால், வட்டி செலுத்த ஈபிஐடிடிஏ போதுமானதாக இல்லை, இது நிதிகளை ஏற்பாடு செய்வதற்கான பிற வழிகளைக் கண்டுபிடிப்பதைக் குறிக்கிறது.

வட்டி பாதுகாப்பு விகிதம் - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

கோல்கேட் வட்டி பாதுகாப்பு விகிதம் = ஈபிஐடிடிஏ / வட்டி செலவு.தேய்மானம் மற்றும் கடன்தொகை செலவுகள் வருமான அறிக்கையில் வழங்கப்படவில்லை என்பதை நினைவில் கொள்க. இவை பணப்புழக்க அறிக்கைகளிலிருந்து எடுக்கப்பட்டவை.

மேலும், வருமான அறிக்கையில் காட்டப்பட்டுள்ள வட்டி செலவு நிகர எண் (வட்டி செலவு - வட்டி வருமானம்)

கோல்கேட் மிகவும் ஆரோக்கியமான வட்டி பாதுகாப்பு விகிதத்தைக் கொண்டுள்ளது. கடந்த இரண்டு ஆண்டுகளில் 100x க்கும் அதிகமானவை.

2013 ஆம் ஆண்டில் நிகர வட்டி செலவு எதிர்மறையாக இருந்தது என்பதையும் நாங்கள் கவனிக்கிறோம். எனவே விகிதம் கணக்கிடப்படவில்லை.

# 26. கடன் சேவை பாதுகாப்பு விகிதம் (டி.எஸ்.சி.ஆர்)

டி.எஸ்.சி.ஆர் என்றால் என்ன?

ஒரு வருடத்தில் கடன் தொடர்பான அனைத்து கடமைகளையும் செலுத்த இயக்க வருமானம் போதுமானதா என்பதை கடன் சேவை பாதுகாப்பு விகிதம் நமக்கு சொல்கிறது. உறுதியான குத்தகைக் கொடுப்பனவுகளும் இதில் அடங்கும். கடன் சேவை என்பது வட்டி மட்டுமல்ல, சில முக்கிய பகுதியும் ஆண்டுதோறும் திருப்பிச் செலுத்தப்படுகிறது.

கடன் சேவை பாதுகாப்பு சூத்திரம் = இயக்க வருமானம் / கடன் சேவை

இயக்க வருமானம் ஈபிஐடியைத் தவிர வேறில்லை

கடன் சேவை என்பது முதன்மை கொடுப்பனவுகள் + வட்டி செலுத்துதல் + குத்தகை கொடுப்பனவுகள்

ஒரு எளிய டி.எஸ்.சி.ஆர் கணக்கீட்டு உதாரணத்தை எடுத்துக்கொள்வோம்,

EBIT = $ 500

விலை செலுத்துதல் = $ 125

வட்டி செலுத்துதல் = $ 50

குத்தகை கொடுப்பனவுகள் = $ 25

கடன் சேவை = $ 125 + $ 50 +% 25 = $ 200

DSCR = EBIT / கடன் சேவை = $ 500 / $ 200 = 2.5x

ஆய்வாளர் விளக்கம்

- 1.0 க்கும் குறைவான டி.எஸ்.சி.ஆர், செயல்பாட்டு பணப்புழக்கங்கள் கடன் சேவைக்கு போதுமானதாக இல்லை என்பதைக் குறிக்கிறது, இது எதிர்மறை பணப்புழக்கங்களைக் குறிக்கிறது.

- இது வங்கியின் பார்வையில் இருந்து மிகவும் பயனுள்ள அணி, குறிப்பாக அவர்கள் தனிநபர்களுக்கு சொத்துக்களுக்கு எதிராக கடன்களை வழங்கும்போது.

டி.எஸ்.சி.ஆர் - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

கோல்கேட்டின் கடன் சேவை பாதுகாப்பு விகிதம் = இயக்க வருமானம் / கடன் சேவைகடன் சேவை = கடனின் முதன்மை திருப்பிச் செலுத்துதல் + வட்டி செலுத்துதல் + குத்தகை கடமைகள்

கோல்கேட்டைப் பொறுத்தவரை, அதன் 10 கே அறிக்கைகளிலிருந்து கடன் சேவை கடமைகளைப் பெறுகிறோம்.

கோல்கேட் 10 கே 2015, பக் 43.

10K அறிக்கைகளில் கடன் சேவையின் முன்னறிவிப்பை நீங்கள் பெறுகிறீர்கள் என்பதை நினைவில் கொள்க.

வரலாற்று கடன் சேவை கொடுப்பனவுகளைக் கண்டுபிடிக்க, நீங்கள் 2015 க்கு முன்னர் 10K களைக் குறிப்பிட வேண்டும்.

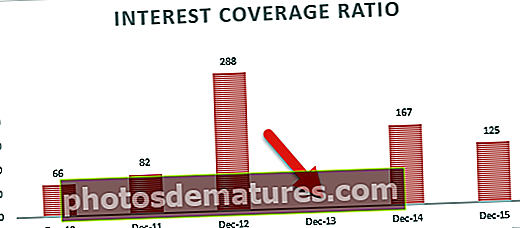

கீழேயுள்ள வரைபடத்திலிருந்து குறிப்பிட்டுள்ளபடி, கோல்கேட்டிற்கான கடன் சேவை பாதுகாப்பு விகிதம் அல்லது டி.எஸ்.சி.ஆர் சுமார் 2.78 மணிக்கு ஆரோக்கியமாக இருப்பதைக் காண்கிறோம்.

இருப்பினும், டி.எஸ்.சி.ஆர் சமீப காலங்களில் சற்று மோசமடைந்துள்ளது.

டி.எஸ்.சி.ஆர் விகிதம் குறித்த விரிவான, ஆழமான கட்டுரைக்கு இங்கே கிளிக் செய்யலாம்

வெளிப்புற பணப்புழக்க ஆபத்து

# 27 - ஏலம் கேட்கவும்

ஏலம் கேட்கும் பரவல் என்றால் என்ன?

பிட்-ஆஸ்க் ஸ்ப்ரெட் என்பது மிக முக்கியமான அளவுருவாகும், இது பங்குகள் வாங்குவது அல்லது விற்பதன் மூலம் பங்கு விலைகள் எவ்வாறு பாதிக்கப்படுகின்றன என்பதைப் புரிந்துகொள்ள உதவுகிறது. ஏலம் என்பது வாங்குபவர் செலுத்த விரும்பும் மிக உயர்ந்த விலை

கேளுங்கள் விற்பனையாளர் விற்க விரும்பும் மிகக் குறைந்த விலை.

எளிய ஏலம் கேட்கும் பரவல் கணக்கீட்டு உதாரணத்தை எடுத்துக்கொள்வோம்.

ஏல விலை $ 75 ஆகவும், கேட்கும் விலை $ 80 ஆகவும் இருந்தால், ஏலம் கேட்கும் பரவல் என்பது கேட்கும் விலைக்கும் ஏல விலைக்கும் உள்ள வித்தியாசமாகும். $ 80 - $ 75 = $ 5.ஆய்வாளர் விளக்கம்

- வெளிப்புற சந்தை பணப்புழக்கம் முதலீட்டாளர்களுக்கு ஆபத்தின் முக்கிய ஆதாரமாகும்.

- ஏலம் கேட்கும் பரவல் குறைவாக இருந்தால், முதலீட்டாளர்கள் சிறிய விலை மாற்றங்களுடன் சொத்துக்களை வாங்கவோ விற்கவோ முடியும்.

- மேலும், வெளி சந்தை பணப்புழக்கத்தின் மற்றொரு காரணி வர்த்தகம் செய்யப்படும் பங்குகளின் டாலர் மதிப்பு.

வெளிப்புற பணப்புழக்க ஆபத்து - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

கோல்கேட் ஏலம் கேட்கும் பரவலைப் பார்ப்போம்.கீழேயுள்ள ஸ்னாப்ஷாட்டில் இருந்து நாம் கவனிக்கும்போது, ஏலம் = 74.12 மற்றும் கேளுங்கள் = $ 74.35

ஏலம் கேளுங்கள் = 74.35 - 74.12 = 0.23

ஆதாரம்: யாகூ நிதி

ஆதாரம்: யாகூ நிதி

# 28 - வர்த்தக தொகுதி

வர்த்தக தொகுதி என்றால் என்ன?

வர்த்தக அளவு என்பது ஒரு நாளில் அல்லது ஒரு குறிப்பிட்ட காலப்பகுதியில் வர்த்தகம் செய்யப்படும் சராசரி பங்குகளின் எண்ணிக்கையைக் குறிக்கிறது. சராசரி வர்த்தக அளவு அதிகமாக இருக்கும்போது, பங்கு அதிக பணப்புழக்கத்தைக் கொண்டுள்ளது என்பதை இது குறிக்கிறது (எளிதில் வர்த்தகம் செய்யலாம்). ஏராளமான வாங்குபவர்களும் விற்பவர்களும் பணப்புழக்கத்தை வழங்குகிறார்கள்.

ஒரு எளிய வர்த்தக தொகுதி உதாரணத்தை எடுத்துக்கொள்வோம்.

கம்பெனி ஏ மற்றும் பி என இரண்டு நிறுவனங்கள் உள்ளன.கம்பெனி ஏ இன் சராசரி தினசரி வர்த்தக அளவு 1000, மற்றும் பி நிறுவனத்தின் 1 மில்லியன் ஆகும்.

எந்த நிறுவனம் அதிக திரவமானது? வெளிப்படையாக, நிறுவனம் B, அதிக முதலீட்டாளர்களின் ஆர்வம் இருப்பதால், மேலும் வர்த்தகம் செய்கிறது.

ஆய்வாளர் விளக்கம்

- வர்த்தக அளவு அதிகமாக இருந்தால், முதலீட்டாளர்கள் பங்கு விலையில் அதிக அக்கறை காட்டுவார்கள், அவை பங்கு விலையை அதிகரிக்க உதவும்.

- வர்த்தக அளவு குறைவாக இருந்தால், குறைந்த முதலீட்டாளர்களுக்கு பங்குகளில் ஆர்வம் இருக்கும். முதலீட்டாளர்கள் அத்தகைய பங்குகளை வாங்க விரும்பாததால் இத்தகைய பங்கு குறைந்த விலை இருக்கும்.

வர்த்தக தொகுதி - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

கோல்கேட்டின் வர்த்தக அளவைப் பார்ப்போம். கொல்கேட் வர்த்தக அளவு சுமார் 1.85 மில்லியன் பங்குகளில் இருந்தது என்பதை கீழே உள்ள அட்டவணையில் இருந்து கவனிக்கிறோம். இது மிகவும் திரவ பங்கு. மூல: முதலீட்டு.காம்

மூல: முதலீட்டு.காம் வளர்ச்சி பகுப்பாய்வு

ஒரு நிறுவனத்தை பகுப்பாய்வு செய்யும்போது வளர்ச்சி விகிதம் மிக முக்கியமான அளவுருக்களில் ஒன்றாகும். ஒரு நிறுவனம் பெரிதாக, பெரிதாக ஆக, அதன் வளர்ச்சி ஒரு நீண்ட கால நிலையான வளர்ச்சி விகிதத்தை அடைகிறது. இதில், நிலையான வளர்ச்சி விகிதங்கள் எவ்வாறு முக்கியம் என்பதை நாங்கள் விவாதிக்கிறோம்.

# 29 - நிலையான வளர்ச்சி

நிலையான வளர்ச்சி என்றால் என்ன?

நிறுவனத்தின் டாப்லைன் வளர்ச்சி முதலீட்டாளர்களுக்கும் விகித பகுப்பாய்வில் கடன் வழங்குபவர்களுக்கும் மிக முக்கியமான அளவுருக்களில் ஒன்றாகும். இது முதலீட்டாளர் வருவாய் மற்றும் மதிப்பீடுகளின் வளர்ச்சியை முன்னறிவிக்க உதவுகிறது.

நிறுவனத்தின் நிலையான வளர்ச்சி விகிதத்தைக் கண்டறிவது முக்கியம். நிலையான வளர்ச்சி விகிதம் இரண்டு மாறிகள் ஒரு செயல்பாடு:

ஈக்விட்டி மீதான வருவாய் விகிதம் என்ன (இது அதிகபட்ச வளர்ச்சியைக் கொடுக்கும்)?

அந்த வளர்ச்சியின் எவ்வளவு வருமானம் தக்கவைப்பு மூலம் வேலை செய்யப்படுகிறது (பணம் செலுத்தப்படுவதை விட

ஈவுத்தொகை)?

நிலையான வளர்ச்சி விகிதம் ஃபார்முலா = ROE x தக்கவைப்பு வீதம்

ஒரு எளிய நிலையான வளர்ச்சி கணக்கீடு உதாரணத்தை எடுத்துக்கொள்வோம்.

ROE = 20%ஈவுத்தொகை செலுத்தும் விகிதம் = 30%

நிலையான வளர்ச்சி விகிதம் = ROE x தக்கவைப்பு வீதம் = 20% x (1-0.3) = 14%

ஆய்வாளர் விளக்கம்

- நிறுவனம் வளரவில்லை என்றால், கடனில் இயல்புநிலைக்கு அதிக வாய்ப்புகள் இருக்கலாம். நிறுவனத்தின் வளர்ச்சி கட்டம் பொதுவாக மூன்று பகுதிகளாக ஈவுத்தொகையாகும் - ஹைப்பர் கிரோத் காலம், முதிர்வு கட்டம், சரிவு கட்டம்

- நிலையான வளர்ச்சி விகித சூத்திரம் முதன்மையாக முதிர்ந்த கட்டத்தில் பொருந்தும்.

நிலையான வளர்ச்சி - கோல்கேட் வழக்கு ஆய்வு எடுத்துக்காட்டு

இப்போது கொல்கேட்டின் நிலையான வளர்ச்சி விகிதத்தைப் பார்ப்போம். நிலையான. சூத்திரத்தின்படி நிலையான ROE 2015 இல் சுமார் 11.6% ஆக இருக்கும் என்பதை நாங்கள் கவனிக்கிறோம். இருப்பினும், முந்தைய ஆண்டுகளில், இது 40% க்கும் அதிகமாக உள்ளது (இது மிகவும் சாத்தியமில்லை என்று தோன்றுகிறது). அந்நிய செலாவணியின் சமீபத்திய ஏற்ற இறக்கம் (விற்பனை நிலையற்ற தன்மைக்கு வழிவகுக்கிறது) மற்றும் நிர்வாகத்தால் மேற்கொள்ளப்பட்ட வாங்குதல்கள் (ROE இன் அதிகரிப்புக்கு வழிவகுக்கிறது) காரணமாக, நிலையான வளர்ச்சி இங்கு அர்த்தமல்ல.

முடிவுரை

இப்போது நாங்கள் அனைத்து 29 விகிதங்களையும் கணக்கிட்டுள்ளோம், விகித பகுப்பாய்வில் அனைத்து பரிமாணங்களிலிருந்தும் நிறுவனத்தைப் பற்றி கற்றல் அடங்கும் என்பதை நீங்கள் பாராட்ட வேண்டும். ஒரு விகிதம் எங்களுக்கு நிறுவனத்தின் முழு புரிதலை அளிக்காது. அனைத்து விகிதங்களும் ஒன்றிணைந்து பார்க்கப்பட வேண்டும் மற்றும் ஒன்றோடொன்று இணைக்கப்பட்டுள்ளன. திடமான அடிப்படைகளைக் கொண்ட ஒரு அற்புதமான நிறுவனமாக கோல்கேட் விளங்குகிறது என்பதை நாங்கள் குறிப்பிட்டோம்.

இப்போது நீங்கள் கோல்கேட்டின் அடிப்படை பகுப்பாய்வைச் செய்துள்ளீர்கள், நீங்கள் முன்னோக்கி நகர்ந்து எக்செல் இல் நிதி மாடலிங் கற்றுக்கொள்ளலாம் (கொல்கேட்டின் நிதி அறிக்கைகளின் முன்கணிப்பு). இந்த இறுதி மாடலிங் உதவிக்குறிப்புகளைப் பார்க்க மறந்துவிடாதீர்கள் மற்றும் நிதி மாடலிங் வார்ப்புருக்களையும் பதிவிறக்கவும்.

நீங்கள் என்ன நினைக்கறீர்கள்?