பொது இருப்பு (பொருள்) | பொது ரிசர்வ் கணக்கியலின் எடுத்துக்காட்டுகள்

பொது இருப்பு என்றால் என்ன?

ஜெனரல் ரிசர்வ் என்பது எதிர்கால தேவைகளை பூர்த்தி செய்வதற்காக நிறுவனத்தின் இயல்பான செயல்பாட்டின் போது ஈட்டிய லாபத்திலிருந்து ஒதுக்கி வைக்கப்படும் தொகை. அதாவது, தற்செயல்கள், நிறுவனத்தின் நிதி நிலையை வலுப்படுத்துதல், பணி மூலதனத்தை அதிகரித்தல், பங்குதாரர்களுக்கு ஈவுத்தொகை செலுத்துதல், குறிப்பிட்ட எதிர்கால இழப்புகளை ஈடுசெய்தல் போன்றவை. பொது இருப்பு லாபம் மற்றும் இழப்பு ஒதுக்கீட்டுக் கணக்கின் ஒரு பகுதியாகக் கருதப்படுகிறது.

பொதுவாக, வணிகத்தின் எதிர்கால இழப்புகள், எதிர்கால வழக்குகள் போன்ற எதிர்கால நிச்சயமற்ற நிலைகளை பூர்த்தி செய்ய இது பயன்படுத்தப்படுகிறது, மேலும் இருப்புக்களை உருவாக்குவதற்கு நிர்ணயிக்கப்பட்ட சதவீதம் இல்லை. இது எவ்வளவு இருப்பு குவிக்க விரும்புகிறது என்பது நிறுவனத்தின் விருப்பப்படி உள்ளது. இழப்புகள் ஏற்பட்டால், இருப்புக்கள் நிறுவனத்தால் உருவாக்கப்படவில்லை. இருப்புநிலைக் கடன்களின் பொறுப்புகள் பக்கத்தில் அவை ‘இருப்புக்கள் மற்றும் உபரி’ தலையில் காட்டப்பட்டுள்ளன.

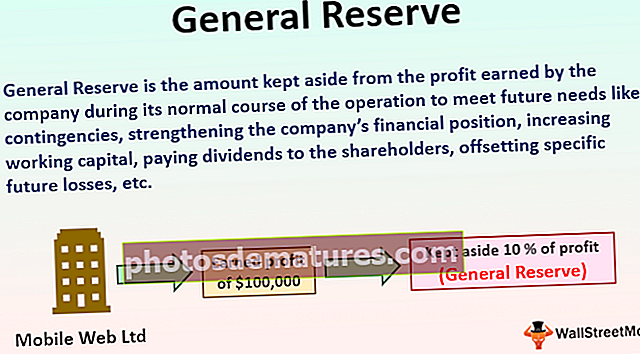

பொது இருப்புக்கான எடுத்துக்காட்டு

கம்பெனி மொபைல் வலை லிமிடெட். மொபைல்களின் வணிகத்தை செய்து வருகிறது. 2018 - 19 நிதியாண்டில், அதன் இயல்பான செயல்பாட்டிலிருந்து, 000 100,000 லாபம் ஈட்டியது. எந்தவொரு குறிப்பிட்ட நோக்கத்திற்காகவும் அல்லாமல், எதிர்கால கடன்களைச் சந்திப்பதற்காக நிதியாண்டில் சம்பாதித்த இலாபங்களில் 10% ஒதுக்கி வைக்க நிறுவனத்தின் நிர்வாகத்தால் முடிவு செய்யப்படுகிறது. நிறுவனம் எந்த இருப்பை உருவாக்குகிறது, அது நிறுவனத்தின் இருப்புநிலைக் குறிப்பில் எங்கு காண்பிக்கப்படும்?

மேற்சொன்ன விஷயத்தில், நிறுவனம் 10% இலாபங்களை ஒதுக்கி வைத்தது, அதாவது, நிதியாண்டில் அதன் குறிப்பிட்ட செயல்பாட்டில் இருந்து சம்பாதித்த $ 10,000 ($ 100,000 * 10%) எந்தவொரு குறிப்பிட்ட நோக்கமும் இல்லாமல். எனவே இது நிறுவனம் செய்த ஒரு எடுத்துக்காட்டு. இந்த பொது இருப்பு நிறுவனத்தின் லாப நஷ்ட ஒதுக்கீட்டுக் கணக்கின் ஒரு பகுதியாக கருதப்படும். இது நிறுவனத்தின் இருப்புநிலைக் கடன்களின் பொறுப்புகள் பக்கத்தில் ‘இருப்பு மற்றும் உபரி’ என்ற தலைப்பின் கீழ் காண்பிக்கப்படும்.

பொது ரிசர்வ் கணக்கியலின் நன்மைகள்

சில நன்மைகள் பின்வருமாறு:

- இது உள் வழிமுறைகள் மூலம் நிதியளிப்பதற்கான முதன்மை ஆதாரமாகும். எனவே அவை வணிக நடவடிக்கைகளை விரிவுபடுத்துவதற்கும் நிறுவனத்தின் எதிர்கால கடமைகளை பூர்த்தி செய்வதற்கும் தேவையான ஆதாரங்களையும் நிதிகளையும் வழங்குகின்றன, இதன் மூலம் நிதி நிலையை மேம்படுத்துகின்றன.

- பொது இருப்பு ஒன்றை உருவாக்குவதன் குறிப்பிடத்தக்க நன்மைகளில் ஒன்று விரைவில் ஏற்படக்கூடிய இழப்புகளை சமாளிப்பதாகும். எனவே இழப்புகளின் போது, ஒரு நிறுவனம் அதன் தற்போதைய கடன்களை பொது இருப்புக்களின் உதவியுடன் செலுத்த முடியும்.

- பணி மூலதனத்தில் நிதி பற்றாக்குறை இருந்தால், அது மூலதனத்திற்கு பங்களிப்பதால், தேவையான பணி மூலதனத்தை நிறுவனத்தில் பராமரிக்க இருப்புக்கள் உதவுகின்றன.

- பொது இருப்புக்களின் உதவியுடன், நிறுவனம் ஒரு கணக்கை உருவாக்குகிறது. பயனற்ற மற்றும் வழக்கற்றுப் போன சொத்துக்களை வெளியில் இருந்து கடன் வாங்க வேண்டிய அவசியமின்றி புதிய சொத்துகளுடன் மாற்ற உதவுகிறது.

- பொது இருப்பு கணக்கில் கிடைக்கும் தொகை ஈவுத்தொகை விநியோகத்திற்கு பயன்படுத்தப்படலாம். நிறுவனம் ஒரே மாதிரியான ஈவுத்தொகை விகிதத்தை பராமரிக்க விரும்பினால், ஈவுத்தொகையை விநியோகிக்க நிதி பற்றாக்குறை இருந்தால், அந்த தொகையை பொது இருப்புக்களில் இருந்து திரும்பப் பெறலாம்.

பொது இருப்புக்கான தீமைகள்

சில குறைபாடுகள் பின்வருமாறு:

- ஒரு நிதியாண்டில் நிறுவனம் இழப்புகளைச் சந்தித்திருந்தால், அது ஏற்கனவே இருக்கும் பொது இருப்பு வைத்திருந்தால், கிடைக்கக்கூடிய பொது இருப்புக்களைப் பயன்படுத்தி நிறுவனம் அதன் இழப்புகளைத் தீர்க்கும். பொது இருப்பு உதவியுடன் நிதி அறிக்கைகளின் பயனருக்கு இது சரியான படத்தைக் காட்டாது, நிறுவனத்தின் நிதி நிலை பரிசீலிக்கப்படும் காலத்திற்கு இருப்பதை விட சிறந்த படத்தைக் காண்பிக்கும்.

- பொது இருப்பு உருவாக்க எந்த குறிப்பிட்ட நோக்கமும் இல்லாததால், நிறுவனத்தின் நிர்வாகத்தால் இருப்பு போதுமான அளவு பயன்படுத்தப்பட வாய்ப்பில்லை. நிதி முறைகேடாக இருக்கலாம்.

- இந்த காலகட்டத்தில் சம்பாதித்த இலாபங்களில், கிடைக்கக்கூடிய பொது இருப்பை நிறுவனம் உருவாக்குகிறது. இது ஈவுத்தொகையின் வீதத்தைக் குறைக்கிறது.

முக்கிய புள்ளிகள்

வெவ்வேறு முக்கிய புள்ளிகள் பின்வருமாறு:

- இது காலகட்டத்தில் உருவாக்கப்பட்ட இலாபத்தைப் பயன்படுத்தி எந்தவொரு குறிப்பிட்ட நோக்கமும் இல்லாமல் நிறுவனத்தால் உருவாக்கப்பட்ட இருப்பு மற்றும் எதிர்கால கடன்களை பூர்த்தி செய்வதற்காக நிறுவனத்தால் ஒதுக்கி வைக்கப்படுகிறது.

- அறியப்படாத எதிர்கால தற்செயல்களில் ஏதேனும் ஒன்றைத் தீர்ப்பது, நிறுவனத்தின் நிதி நிலையை வலுப்படுத்துவது, பணி மூலதனத்தை அதிகரிப்பது, பங்குதாரர்களுக்கு ஈவுத்தொகை செலுத்துதல், எதிர்காலத்தில் ஏற்படும் சில குறிப்பிட்ட இழப்புகளை ஈடுசெய்வது போன்ற பல்வேறு நோக்கங்களுக்காக நிறுவனம் பொது இருப்புக்களைப் பயன்படுத்தலாம்.

- நிறுவனத்தின் எதிர்கால கடமைகளை பூர்த்தி செய்ய பொது இருப்பு அளவு திரட்டப்படுவதால், நிச்சயமற்ற நிதி தற்செயல்களை பூர்த்தி செய்ய நிறுவனத்திற்கு உதவுவதன் மூலம் நிதி நிலையை மேம்படுத்த இது உதவுகிறது.

- நிறுவனத்தால் பொது இருப்புக்களை உருவாக்குவதற்கு எங்கும் குறிப்பிடப்பட்ட சதவீதம் குறிப்பிடப்படவில்லை, மேலும் அது எவ்வளவு இருப்பு குவிக்க விரும்புகிறது என்பது நிறுவனத்தின் விருப்பப்படி உள்ளது.

- இந்த காலகட்டத்தில் லாபம் ஈட்டினால் மட்டுமே நிறுவனம் அவற்றை உருவாக்குகிறது, மேலும் வியாபாரத்தில் இழப்புகள் ஏற்பட்டால், இருப்புக்கள் நிறுவனத்தால் உருவாக்கப்படவில்லை.

முடிவுரை

சில வகையான நிபந்தனைகளை பூர்த்திசெய்த பிறகு நிறுவனம் தேவைப்படும் எந்தவொரு நோக்கத்திற்கும் பயன்படுத்தக்கூடிய இலவச இருப்பு இது. எ.கா., நிறுவனத்தின் நிதி நிலையை வலுப்படுத்துதல், பணி மூலதனத்தை அதிகரித்தல், பங்குதாரர்களுக்கு ஈவுத்தொகை செலுத்துதல், எதிர்காலத்தில் ஏற்படும் சில குறிப்பிட்ட இழப்புகளை ஈடுசெய்வது போன்ற எந்தவொரு அறியப்படாத எதிர்கால தற்செயல்களையும் தீர்ப்பது. அவை வளங்களையும் வணிக நடவடிக்கைகளின் விரிவாக்கத்திற்கு தேவையான நிதிகளையும் வழங்குகின்றன. மற்றும் நிறுவனத்தின் எதிர்கால கடமைகளை சந்தித்தல், இதன் மூலம் நிதி நிலையை மேம்படுத்துதல். நிறுவனத்தால் பொது இருப்புக்களை உருவாக்க எங்கும் குறிப்பிடப்பட்ட சதவீதம் குறிப்பிடப்படவில்லை. இது எவ்வளவு இருப்பு குவிக்க விரும்புகிறது என்பது நிறுவனத்தின் விருப்பப்படி உள்ளது.