வரையறுக்கப்பட்ட பொறுப்பு (பொருள், எடுத்துக்காட்டுகள்) | வரையறுக்கப்பட்ட லியாபிலைட்டுகளின் 2 வகைகள்

வரையறுக்கப்பட்ட பொறுப்பு பொருள்

வரையறுக்கப்பட்ட பொறுப்பு என்பது ஒரு வகை சட்ட கட்டமைப்பாகும், இது பங்குதாரர்களையும் உரிமையாளர்களையும் இழப்புகள் மற்றும் கடன்களுக்கான எந்தவொரு தனிப்பட்ட பொறுப்பிலிருந்து பாதுகாக்கிறது மற்றும் அவர்களின் பொறுப்பு நிறுவனத்தில் முதலீடு செய்யப்பட்ட தொகைக்கு மட்டுப்படுத்தப்பட்டிருப்பதை உறுதி செய்கிறது.

முன்னதாக, வர்த்தகம் கலைக்கப்பட்ட நேரத்தில் பங்குதாரர்கள் அல்லது நிறுவனத்தின் உரிமையாளர்கள் மீது நடவடிக்கை எடுக்க சட்டம் பயன்படுத்தப்பட்டது. மரியாதைக்குரிய பங்காளிகள் அல்லது நிறுவனத்தின் உரிமையாளர்கள் கலைக்கப்படும் போது பொறுப்பை ஏற்க வேண்டியிருந்தது.

வரையறுக்கப்பட்ட பொறுப்பு வகைகள்

நிறுவனத்தின் வரையறுக்கப்பட்ட பொறுப்பை அடிப்படையாகக் கொண்டு இரண்டு வகைகளாக வகைப்படுத்தலாம்

# 1 - வரையறுக்கப்பட்ட பொறுப்பு நிறுவனம் (எல்.எல்.சி)

வரையறுக்கப்பட்ட கடன்களைக் கொண்ட நிறுவனங்கள் மற்றும் உரிமையாளர்கள் வணிகத்தின் பொறுப்புகளுக்கு பொறுப்பல்ல.

# 2 - வரையறுக்கப்பட்ட பொறுப்பு கூட்டு (எல்எல்பி)

வணிகத்தின் கடன்களுக்கு பங்காளிகள் பொறுப்பேற்காத கூட்டாண்மை நிறுவனங்கள் என வரையறுக்கப்பட்ட பொறுப்பு கூட்டாண்மை என அழைக்கப்படலாம். கூட்டு நிறுவனங்களின் நிர்வாகத்திற்கு அவர்களின் தனிப்பட்ட சொத்துக்களை திருப்பிச் செலுத்த வேண்டிய கடமை இல்லை.

வரையறுக்கப்பட்ட பொறுப்புக்கான எடுத்துக்காட்டுகள்

வரையறுக்கப்பட்ட பொறுப்புக்கான எடுத்துக்காட்டுகளைப் புரிந்துகொள்வோம்.

எடுத்துக்காட்டு # 1

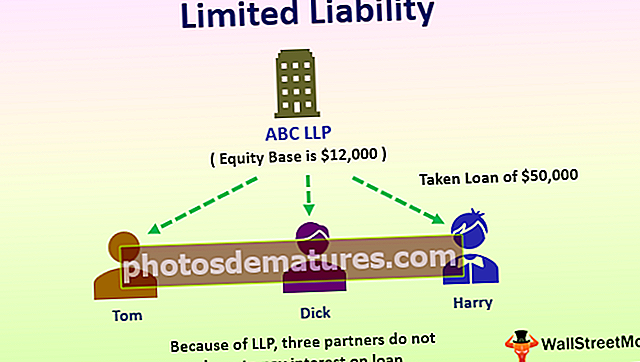

ஏபிசி எல்எல்பி என்பது வரையறுக்கப்பட்ட பொறுப்பு கூட்டாண்மை (எல்எல்பி) ஆகும், இது, 000 12,000 ஈக்விட்டி தளத்துடன் உள்ளது, அங்கு டாம், டிக் மற்றும் ஹாரி ஆகிய மூன்று பங்காளிகள் உள்ளனர். நிறுவனம் நிதியாண்டில் $ 50,000 கடன் எடுத்துள்ளது. அடுத்த ஆண்டு, கடனுக்கான வட்டி செலுத்தாதது மற்றும் கடனாளிகளுக்கு செலுத்தாததற்காக நிறுவனம் மீது குற்றம் சாட்டப்பட்டது, இறுதியாக, சட்டத்தின்படி, கூட்டு நிறுவனம் கலைக்கப்பட்டது. எல்.எல்.பி காரணமாக, மூன்று கூட்டாளிகளின் பொறுப்புகள் டாம், டிக் மற்றும் ஹாரி ஆகியோரிடமிருந்து, 000 12,000 வரை இருந்தன. கடனை திருப்பிச் செலுத்த ஒரு சொத்து கூட அவர்களால் எடுக்கப்படவில்லை.

எடுத்துக்காட்டு # 2

XYZ LLC என்ற தனியார் வரையறுக்கப்பட்ட நிறுவனம் ஒரு வரையறுக்கப்பட்ட பொறுப்பு நிறுவனம் (LLP) ஆகும், இது பங்கு பங்கு மூலதனமாக 00 2,00,000 ஆகும், அங்கு மைக், டாசன், நாதன் மற்றும் அலெக்ஸ் ஆகிய நான்கு உரிமையாளர்கள் உள்ளனர். நிறுவனம் நிதியாண்டில், 50,00,000 கடன் எடுத்துள்ளது. அடுத்த ஆண்டு, கடனுக்கான வட்டி செலுத்தாதது மற்றும் கடனாளிகளுக்கு செலுத்தாததற்காக நிறுவனம் மீது குற்றம் சாட்டப்பட்டது, இறுதியாக, சட்டத்தின்படி, கூட்டு நிறுவனம் கலைக்கப்பட்டது. நிறுவனத்தின் தன்மை (அதாவது எல்.எல்.சி) காரணமாக, மைக், டாசன், நாதன் மற்றும் அலெக்ஸ் ஆகிய நான்கு இயக்குநர்களின் பொறுப்புகள். , 50,00,000 வரையறுக்கப்பட்டிருந்தாலும், பங்கு மூலதனத்தைத் தவிர வேறு எந்தத் தொகையையும் அவர்கள் செலுத்த வேண்டியதில்லை.

வரையறுக்கப்பட்ட பொறுப்பின் நன்மைகள்

முக்கிய நன்மைகள் பின்வருமாறு சுருக்கப்பட்டுள்ளன:

- அமைப்பின் பொறுப்பு வணிகத்தின் வளங்களுக்கு மட்டுமே. வணிகத்தின் கடனை கலைக்கும் போது செலுத்த உரிமையாளர்கள், பங்குதாரர்கள் மற்றும் இயக்குநர்கள் பொறுப்பல்ல.

- முன்னதாக, எடுக்கப்பட்ட கடனின் தன்மையைப் பொருட்படுத்தாமல் எடுக்கப்பட்ட கடனின் முழுத் தொகையையும் செலுத்துவதற்கு விளம்பரதாரர்கள், உரிமையாளர்கள் மற்றும் இயக்குநர்கள் பொறுப்பேற்றனர். வரையறுக்கப்பட்ட பொறுப்புக் கருத்தாக்கத்தின் தொடக்கத்திற்குப் பிறகு, விளம்பரதாரர்கள் அவர்கள் வணிகத்தில் வைத்திருக்கும் பங்குகளின் அளவிற்கு மட்டுமே பொறுப்பாவார்கள். இந்த தொகையின் அளவிற்கு மட்டுமே அவர்கள் இழக்க நேரிடும்.

- இந்த கருத்து பங்குதாரர்களின் தனிப்பட்ட சொத்துக்களைப் பாதுகாப்பதன் மூலம் அவர்களின் ஆர்வத்தைத் தடுக்கிறது. இந்த கருத்தின் ஈடுபாட்டின் காரணமாக, நிறுவனத்தின் பங்குகளில் முதலீடு செய்ய பங்குதாரர்கள் தூண்டப்பட மாட்டார்கள். முதன்மைக் காரணம், அவர்களின் முதலீட்டின் பாதுகாப்பு.

- எனவே, வரையறுக்கப்பட்ட பொறுப்புக் கருத்தின் ஈடுபாட்டின் காரணமாக, உயரடுக்கு பங்குதாரர்கள் புதிய முயற்சிகளை மேற்கொள்கின்றனர், இதனால் பொருளாதாரத்தில் வணிக சாத்தியங்களை மேம்படுத்துகிறது.

- கடனாளர்களின் திருப்தியற்ற உரிமைகோரல்களின் போது, அந்தந்த நிறுவனங்களின் கடன்களை செலுத்த பங்காளிகள் பொறுப்பேற்றனர். இலாபங்களை விநியோகிக்கும் விஷயத்தில், இணைக்கப்படாத இலாபத் தொகை கூட்டாளர்களுக்கு வழங்கப்படுகிறது. வரி தொகையை தனித்தனியாக செலுத்த பங்காளிகள் பொறுப்பு. ஈவுத்தொகை விநியோகிக்கப்பட்டால், பங்குதாரர்கள் ஈவுத்தொகையின் மீது வரி செலுத்த வேண்டிய தொகையை செலுத்த வேண்டிய பொறுப்பு உள்ளது.

வரம்புகள்

சில வரம்புகள் பின்வருமாறு:

- இந்த கருத்து உண்மையான வணிக விளைவுகளைப் பிடிக்கவில்லை. பொருளாதார மந்தமான வளர்ச்சி, நிர்வாகத்தின் தவறான கணிப்புகள், நிறுவன ஊழியர்களின் தவறான நிர்வாகம், உயர் நிர்வாகத்தால் நிதி ஒதுக்கீடு போன்ற பல காரணங்களால் ஒரு வணிகத்தின் கலைப்பு ஏற்படலாம். ஆகவே, மேற்கூறிய இந்த காரணிகளால், கடன் வழங்குநர்கள் பாதிக்கப்படுவார்கள் . எனவே, பொறுப்பான குழு உண்மையில் விலையைச் செலுத்த வேண்டிய கட்டாயம் இல்லை.

- கொள்கை வகுப்பாளர்களால் பொருளாதாரத்தில் செயல்படாத சொத்துக்களின் வளர்ச்சியை நிறுத்த முடியவில்லை, இது குறைந்த முதலீட்டாளர்களின் உணர்வை ஏற்படுத்தக்கூடும், இது குறைந்த கேபெக்ஸ் வளர்ச்சி மற்றும் பொருளாதாரம் முழுவதும் குறைந்த வணிக நடவடிக்கைகளுக்கு வழிவகுக்கும்.

- வங்கிகள் போன்ற ஆரம்ப கடன் வழங்குநர்கள், நிதி வங்கிகள் வரையறுக்கப்பட்ட பொறுப்பு அமைப்பின் சுமையை ஏற்க முனைகின்றன

முக்கிய புள்ளிகள்

- பங்குதாரர் அல்லது உரிமையாளரின் மூலதனம் அவர்கள் செய்த முதலீட்டின் அளவிற்கு மட்டுமே உள்ளது.

- வரையறுக்கப்பட்ட பொறுப்பு நிறுவனம் (எல்.எல்.சி) மற்றும் வரையறுக்கப்பட்ட பொறுப்பு கூட்டாண்மை (எல்.எல்.பி) ஆகிய இரண்டு வகையான நிறுவனங்களுக்கு இந்த கருத்து பொருந்தும்.

- கடன்களின் சுமையை பங்குதாரர்கள் அல்லது அமைப்பின் உரிமையாளர்கள் வசூலிக்க மாட்டார்கள்.

- ஒரு தனியுரிம வணிகத்தின் விஷயத்தில் இந்த கருத்து பொருந்தாது.

- இது முதலீட்டாளர்களின் ஆர்வத்தை பாதுகாக்கிறது மற்றும் நுகர்வோர் முதலீட்டு உணர்வைத் தக்க வைத்துக் கொள்ள உதவுகிறது.