உள்ளார்ந்த மதிப்பு சூத்திரம் (எடுத்துக்காட்டு) | உள்ளார்ந்த மதிப்பை எவ்வாறு கணக்கிடுவது?

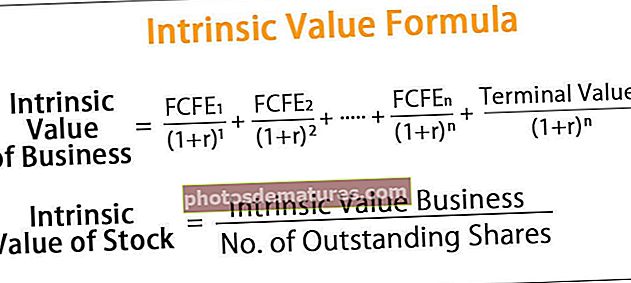

உள்ளார்ந்த மதிப்பு சூத்திரம் என்றால் என்ன?

உள்ளார்ந்த மதிப்பிற்கான சூத்திரம் அடிப்படையில் ஒரு நிறுவனத்தின் இருப்பு முழுவதிலும் ஈக்விட்டி (எஃப்.சி.எஃப்.இ) க்கான எதிர்கால இலவச பணப்புழக்கங்களின் நிகர தற்போதைய மதிப்பைக் குறிக்கிறது. இது பங்குகளின் அடிப்படையிலான வணிகத்தின் உண்மையான மதிப்பின் பிரதிபலிப்பாகும், அதாவது, முழு வணிகமும் அதன் அனைத்து சொத்துகளும் இன்று விற்கப்பட்டால் பெறக்கூடிய பணத்தின் அளவு.

உள்ளார்ந்த மதிப்பு ஃபார்முலா

வணிகம் மற்றும் பங்குக்கான உள்ளார்ந்த மதிப்பு சூத்திரம் பின்வருமாறு குறிப்பிடப்படுகிறது -

# 1 - ஒரு வணிகத்தின் உள்ளார்ந்த மதிப்பு சூத்திரம்

கணித ரீதியாக, ஒரு வணிகத்தின் உள்ளார்ந்த மதிப்பு சூத்திரத்தை இவ்வாறு குறிப்பிடலாம்,

- எங்கே FCFEநான் = இந்த ஆண்டில் ஈக்விட்டிக்கு இலவச பணப்புழக்கம்

- FCFEநான்= நிகர வருமானம்நான் + தேய்மானம் மற்றும் கடன் பெறுதல்நான் - பணி மூலதனத்தில் அதிகரிப்புநான் - மூலதன செலவில் அதிகரிப்புநான் - இருக்கும் கடனில் கடன் திருப்பிச் செலுத்துதல் நான்+ புதிய கடன் உயர்த்தப்பட்டதுநான்

- r = தள்ளுபடி வீதம்

- n = கடைசியாக திட்டமிடப்பட்ட ஆண்டு

# 2 - ஒரு பங்கின் உள்ளார்ந்த மதிப்பு சூத்திரம்

பங்குகளின் உள்ளார்ந்த மதிப்பு சூத்திரத்தின் கணக்கீடு வணிகத்தின் மதிப்பை சந்தையில் நிலுவையில் உள்ள பங்குகளின் எண்ணிக்கையால் வகுப்பதன் மூலம் செய்யப்படுகிறது. இந்த வழியில் பெறப்பட்ட பங்குகளின் மதிப்பு பின்னர் பங்குகளின் சந்தை விலையுடன் ஒப்பிடுகையில், பங்கு அதன் உள்ளார்ந்த மதிப்புக்கு மேலே / சமமாக / வர்த்தகம் செய்கிறதா என்று சோதிக்கிறது.

உள்ளார்ந்த மதிப்பு சூத்திரம்பங்கு = உள்ளார்ந்த மதிப்பு வணிக / நிலுவையில் உள்ள பங்குகளின் எண்ணிக்கை

உள்ளார்ந்த மதிப்பு சூத்திரத்தின் விளக்கம்

ஒரு பங்கின் உள்ளார்ந்த மதிப்பின் சூத்திரத்தின் கணக்கீட்டை பின்வரும் படிகளைப் பயன்படுத்தி செய்ய முடியும்:

படி 1: முதலாவதாக, கிடைக்கக்கூடிய நிதித் திட்டத்தின் அடிப்படையில் அனைத்து திட்டமிடப்பட்ட ஆண்டுகளுக்கும் எதிர்கால FCFE ஐ தீர்மானிக்கவும். திட்டமிடப்பட்ட FCFE களை சமீபத்திய FCFE ஐ எடுத்து கணக்கிடலாம் மற்றும் எதிர்பார்த்த வளர்ச்சி விகிதத்துடன் பெருக்கலாம்.

படி 2: இப்போது, இதேபோன்ற இடர் சுயவிவரத்துடன் முதலீட்டில் இருந்து தற்போதைய சந்தை வருவாயின் அடிப்படையில் தள்ளுபடி விகிதம் தீர்மானிக்கப்படுகிறது. தள்ளுபடி வீதம் r ஆல் குறிக்கப்படுகிறது.

படி 3: இப்போது, அனைத்து எஃப்.சி.எஃப் இன் பி.வி.யையும் தள்ளுபடி விகிதத்தைப் பயன்படுத்தி தள்ளுபடி செய்வதன் மூலம் கணக்கிடுங்கள்.

படி 4: இப்போது, படி 3 இல் கணக்கிடப்பட்ட அனைத்து FCF இன் பி.வி.

படி 5: அடுத்து, முனைய மதிப்பு கடந்த திட்டமிடப்பட்ட ஆண்டின் FCFE ஐ 10 முதல் 20 வரம்பில் ஒரு காரணி மூலம் பெருக்கி கணக்கிடப்படுகிறது (தேவையான வருவாய் விகிதம்). முனைய மதிப்பு வணிக மூடப்படும் வரை திட்டமிடப்பட்ட காலத்திற்கு அப்பால் வணிகத்தின் மதிப்பைக் குறிக்கிறது.

முனைய மதிப்பு = FCFE n * காரணி

படி 6: இப்போது, முழு வணிகத்திற்கான மதிப்பை அடைய, படி 4 இன் மதிப்பையும், படி 5 இன் தள்ளுபடி மதிப்பையும் சேர்த்து எந்த ரொக்க மற்றும் பண சமமானவையும் (கிடைத்தால்) சேர்க்கவும்.

படி 7: இறுதியாக, நிறுவனத்தின் நிலுவையில் உள்ள பங்குகளின் எண்ணிக்கையால் படி 6 இல் உள்ள மதிப்பைப் பிரிப்பதன் மூலம் ஒரு பங்குக்கான உள்ளார்ந்த மதிப்பைப் பெறலாம்.

உள்ளார்ந்த மதிப்பு சூத்திரத்தின் எடுத்துக்காட்டு (எக்செல் வார்ப்புருவுடன்)

இந்த உள்ளார்ந்த மதிப்பு ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - உள்ளார்ந்த மதிப்பு ஃபார்முலா எக்செல் வார்ப்புரு

XYZ லிமிடெட் நிறுவனத்தின் ஒரு எடுத்துக்காட்டுக்கு எடுத்துக்கொள்வோம், இது தற்போது பங்குச் சந்தையில் 60 மில்லியன் பங்குகள் நிலுவையில் உள்ளது. கிடைக்கக்கூடிய சந்தை தகவல்களின் அடிப்படையில் பங்குகளின் உள்ளார்ந்த மதிப்பை ஒரு ஆய்வாளர் கணிக்க விரும்புகிறார். சந்தையில் முதலீட்டாளர்கள் எதிர்பார்க்கும் தற்போதைய வருவாய் விகிதம் 5% ஆகும். மறுபுறம், நிறுவனத்தின் இலவச பணப்புழக்கம் 8% ஆக உயரும் என்று எதிர்பார்க்கப்படுகிறது.

CY19 க்கு பின்வரும் நிதி மதிப்பீடுகள் கிடைக்கின்றன, அதன் அடிப்படையில் கணிப்புகள் செய்யப்பட வேண்டும்:

எனவே, மேலே கொடுக்கப்பட்ட தரவுகளிலிருந்து, முதலில் CY19 க்கான FCFE ஐக் கணக்கிடுவோம்.

FCFE CY19 .

- FCFE CY19 (மில்லியன்களில்) = $ 200.00 + $ 15.00 - $ 20.00 - $ 150.00 - $ 50.00 + $ 100.00

- = $95.00

இப்போது, CY19 மற்றும் FCFE வளர்ச்சி விகிதத்தின் இந்த FCFE ஐப் பயன்படுத்தி CY20 TO CY23 க்கான திட்டமிடப்பட்ட FCFE ஐக் கணக்கிடுவோம்.

CY20 இன் திட்டமிடப்பட்ட FCFE

- திட்டமிடப்பட்ட FCFE CY20 = $ 95.00 Mn * (1 + 8%) = $ 102.60 Mn

CY21 இன் திட்டமிடப்பட்ட FCFE

- திட்டமிடப்பட்ட FCFE CY21 = $ 95.00 Mn * (1 + 8%) 2 = $ 110.81 Mn

CY22 இன் திட்டமிடப்பட்ட FCFE

- திட்டமிடப்பட்ட FCFE CY22 = $ 95.00 Mn * (1 + 8%) 3 = $ 119.67 Mn

CY23 இன் திட்டமிடப்பட்ட FCFE

- திட்டமிடப்பட்ட FCFE CY23 = $ 95.00 Mn * (1 + 8%) 4 = $ 129.25 Mn

இப்போது நாம் முனைய மதிப்பைக் கணக்கிடுவோம்.

- முனைய மதிப்பு = FCFE CY23 * (1 / தேவையான வருவாய் விகிதம்)

- = $ 129.25 Mn * (1/5%)

- = $ 2,584.93 Mn

எனவே, நிறுவனத்திற்கான உள்ளார்ந்த மதிப்பின் கணக்கீடு பின்வருமாறு இருக்கும் -

நிறுவனத்திற்கான உள்ளார்ந்த மதிப்பைக் கணக்கிடுதல்

- நிறுவனத்தின் மதிப்பு = $ 2,504.34 மில்லியன்

இதற்குப் பிறகு, ஒரு பங்குக்கு உள்ளார்ந்த மதிப்பைக் கணக்கிடுவோம், இது பின்வருமாறு -

ஒரு பங்குக்கு உள்ளார்ந்த மதிப்பைக் கணக்கிடுதல்

- உள்ளார்ந்த மதிப்பு சூத்திரம் = நிறுவனத்தின் மதிப்பு / நிலுவையில் உள்ள பங்குகளின் எண்ணிக்கை

- = $ 2,504.34 Mn / 60 Mn

- = $41.74

ஆகையால், பங்கு அதன் நியாயமான மதிப்பிற்குக் கீழே வர்த்தகம் செய்யப்படுகிறது, மேலும் எதிர்காலத்தில் நியாயமான மதிப்பை அடைய இது அதிகரிக்கும் என்பதால் தற்போது பங்குகளை வாங்குவது நல்லது.

உள்ளார்ந்த மதிப்பு சூத்திரத்தின் பொருத்தமும் பயன்பாடும்

மதிப்பு முதலீட்டாளர்கள் அடிப்படையில் நியாயமான பங்குகளை தங்கள் நியாயமான மதிப்பிற்குக் கீழே ஒரு விலையில் வாங்குவதன் மூலம் செல்வத்தை உருவாக்குகிறார்கள். உள்ளார்ந்த மதிப்பின் சூத்திரத்தின் பின்னணியில் உள்ள யோசனை என்னவென்றால், குறுகிய காலத்தில், சந்தை வழக்கமாக பகுத்தறிவற்ற விலையை வழங்குகிறது, ஆனால் நீண்ட காலமாக, சந்தை திருத்தம் நடக்கும், அதாவது சராசரியாக பங்கு விலை நியாயமான மதிப்புக்கு திரும்பும்.