சிறப்பு நோக்கம் வாகனம் (SPV) | (வரையறை, எடுத்துக்காட்டுகள்) | பயன்கள் மற்றும் நன்மைகள்

சிறப்பு நோக்கம் வாகனம் என்றால் என்ன?

சிறப்பு நோக்கம் வாகனம் (SPV) என்பது ஒரு தனி சட்ட நிறுவனம், இது பெரும்பாலும் ஒரு ஒற்றை, நன்கு வரையறுக்கப்பட்ட மற்றும் குறிப்பிட்ட சட்டபூர்வமான நோக்கத்திற்காக நிறுவனத்தால் உருவாக்கப்பட்டது மற்றும் முக்கிய பெற்றோர் நிறுவனத்திற்கான திவால்-தொலைநிலையாகவும் செயல்படுகிறது. நிறுவனத்தின் திவால்நிலை ஏற்பட்டால், குறிப்பிட்ட சொத்துக்கள் மற்றும் திட்டங்களை வாங்குவதற்கும் நிதியளிப்பதற்கும் நடவடிக்கைகள் கட்டுப்படுத்தப்படுவதால், SPV தனது கடமைகளை நிறைவேற்ற முடியும்.

ஒரு சிறப்பு நோக்கம் கொண்ட வாகனத்தின் சொல் அல்லது முக்கியத்துவம் என்ரான் தோல்விக்குப் பின்னர் அதிக பயன்பாடு மற்றும் பிரபலத்திற்கு வந்தது.

சிறப்பு நோக்கம் வாகனம் (SPV) இன் எடுத்துக்காட்டுகள்

# 1 - என்ரான்

2000 ஆம் ஆண்டளவில், என்ரான் நூற்றுக்கணக்கான எஸ்பிவிகளை உருவாக்குவதாக அறியப்பட்டது, மேலும் விரைவாக சம்பாதித்த பணத்தை லாப வடிவத்தில் உயரும் பங்கு மூலம் அவர்களுக்கு மாற்றி, அதற்கு பதிலாக பணத்தைப் பெறும். தோல்வியுற்ற திட்டங்கள் மற்றும் ஒப்பந்தங்களின் விளைவாக இந்த பில்லியன் டாலர் கடனை மறைக்க இது பெரும்பாலும் இந்த SPV ஐ உருவாக்கியது.

2001 ஆம் ஆண்டில், உண்மை வெளிச்சத்திற்கு வந்து கடன்கள் வெளிவந்தபோது, பங்கு விலை சில வாரங்களில் $ 90 முதல் $ 1 க்கும் குறைந்தது; பங்குதாரர்கள் சுமார் 11 பில்லியன் டாலர் இழப்பைச் சந்திக்க வேண்டியிருந்தது.

டிசம்பர் 2, 2011 அன்று, என்ரான் அதன் SPV ஐ மூடிவிட்டு அத்தியாயம் 11 திவால்நிலைக்கு தாக்கல் செய்ய வேண்டியிருந்தது.

# 2 - கரடி ஸ்டெர்ன்ஸ்

எஸ்பிவி உதவி செய்த சொத்துக்களைப் பயன்படுத்தி பத்திரமயமாக்கப்பட்ட கடனை திரட்ட எண்ணம் பல எஸ்.பி.வி.க்களை பியர் ஸ்டெர்ன்ஸ் உருவாக்கியது. இது தொடர்ந்து குறிப்பிடத்தக்க வெளிப்பாட்டை எடுத்தது, மேலும் அனைத்து SPV களையும் மூடிய பிறகும் நிறுவனத்தை புதுப்பிக்க முடியாதபோது அது சரிந்தது. இந்த தோல்வியுற்ற அவசரகால மீட்புக்குப் பிறகு, பியர் ஸ்டெர்ன்ஸ் இறுதியாக 2008 ஆம் ஆண்டில் ஜே.பி. மோர்கன் சேஸுக்கு விற்கப்பட்டது.

# 3 - லெஹ்மன் பிரதர்ஸ்

லெஹ்மன் பிரதர்ஸ் கதையும் அதன் தோல்வியும் மறைக்கப்படவில்லை. 2008 ஆம் ஆண்டில் தூணின் திவால்தன்மை SPV இன் உருவாக்கத்தை பராமரிப்பதில் உள்ள பலவீனங்களுக்கும், லெஹ்மன் பிரதர்ஸ் SWAP எதிர் கட்சியாக செயல்பட்ட ஆவணங்களுக்கும் சான்றாகும். பெரும்பாலான SPV கள் பதிவு செய்யப்படவில்லை, அல்லது சரியான ஆவணமாக்கல் செயல்முறை எதுவும் செய்யப்படவில்லை. இது எதிர்பாராத கடன்களை குவித்தது, இது ஒருபோதும் தீர்க்கப்படாது, மேலும் லெஹ்மன் பிரதர்ஸ் 2008 ஆம் ஆண்டில் திவால்நிலையை அறிவிக்க வேண்டியிருந்தது.

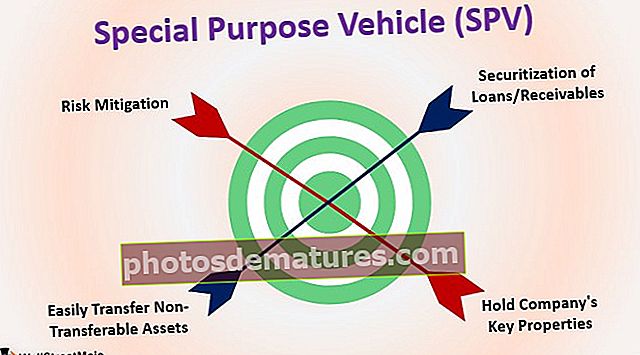

சிறப்பு நோக்கம் வாகனத்தின் நோக்கம் (SPV)

# 1 - இடர் குறைப்பு

எந்தவொரு நிறுவனமும் அதன் வழக்கமான செயல்பாடுகளில் கணிசமான அளவு ஆபத்தை ஏற்படுத்துகின்றன. நிறுவப்பட்ட SPV கள், திட்டங்கள் அல்லது செயல்பாடுகளில் ஏற்படும் அபாயங்களை சட்டப்பூர்வமாக தனிமைப்படுத்த பெற்றோர் நிறுவனத்திற்கு உதவுகின்றன.

# 2 - கடன்கள் / பெறத்தக்கவைகளின் பாதுகாப்பு

கடன்கள் மற்றும் பிற பெறத்தக்கவைகளின் பாதுகாப்புப் பத்திரமயமாக்கல் ஒரு SPV ஐ உருவாக்குவதற்கான பொதுவான காரணங்களில் ஒன்றாகும். அடமான ஆதரவுடைய பத்திரங்களைப் பொறுத்தவரை, ஒரு SPV ஐ உருவாக்குவதன் மூலம் வங்கி தன்னிடம் உள்ள மற்ற கடமைகளிலிருந்து கடன்களைப் பிரிக்க முடியும். எனவே, இந்த சிறப்பு நோக்கம் கொண்ட வாகனம், அதன் முதலீட்டாளர்கள் நிறுவனத்தின் வேறு எந்த கடனாளிகள் அல்லது பங்குதாரர்களுக்கு முன்பாக எந்தவொரு பண பலனையும் பெற அனுமதிக்கிறது.

# 3 - மாற்ற முடியாத சொத்துக்களை எளிதாக மாற்றவும்

ஒரு நிறுவனத்தின் சொத்துக்களை மாற்றுவது மாற்ற முடியாதது அல்லது மிகவும் கடினம், அதே காரணத்திற்காக, அத்தகைய சொத்துக்களை வைத்திருக்க ஒரு SPV உருவாக்கப்படுகிறது. பெற்றோர் நிறுவனம் சொத்துக்களை மாற்ற விரும்பினால், அவர்கள் எந்தவொரு சொத்தையும் பிரிப்பதை விட அல்லது அதைச் செய்ய பல்வேறு அனுமதிகளைக் கொண்டிருப்பதைக் காட்டிலும் SPV ஐ ஒரு தன்னிறைவான தொகுப்பாக விற்கிறார்கள். இணைப்புகள் மற்றும் கையகப்படுத்தல் செயல்முறைகளின் விஷயத்தில் இத்தகைய வழக்குகள் நிகழ்கின்றன.

# 4 - நிறுவனத்தின் முக்கிய பண்புகளை வைத்திருங்கள்

ஒரு நிறுவனத்தின் சொத்தை வைத்திருக்க சில நேரங்களில் ஒரு SPV உருவாக்கப்படுகிறது. சந்தர்ப்பங்களில், சொத்து விற்பனை நிறுவனத்தின் மூலதன ஆதாயங்களை விட அதிகமாக இருக்கும்போது, அது சொத்துக்களை விட SPV ஐ விற்கத் தேர்ந்தெடுக்கும். சொத்து விற்பனையின் மூலம் கிடைக்கும் வருமானத்தை விட, அதன் மூலதன ஆதாயங்களுக்கு வரி செலுத்த பெற்றோர் நிறுவனத்திற்கு இது உதவும்.

நன்மைகள்

- தனியார் நிறுவனங்கள் மற்றும் நிறுவனங்கள் SPV களை உருவாக்குவதன் மூலம் மூலதன சந்தைகளுக்கு எளிதாக அணுகலாம்.

- SPV களை உருவாக்குவதற்கு மிகவும் பொதுவான காரணம் கடன்களின் பாதுகாப்பு; பொதுவாக, பத்திரமயமாக்கப்பட்ட பத்திரங்களில் செலுத்த வேண்டிய வட்டி விகிதங்கள் பெற்றோர் நிறுவனத்தின் பெருநிறுவன பத்திரங்களில் வழங்கப்படுவதை விட குறைவாக இருக்கும்.

- நிறுவனத்தின் சொத்துக்கள் SPV உடன் வைத்திருக்க முடியும் என்பதால், அவை பாதுகாப்பாகவும் பாதுகாப்பாகவும் இருக்கின்றன. நிறுவனம் நிதி சிக்கல்களை எதிர்கொள்ளும்போது, இது இறுதியில் முதலீட்டாளர்களுக்கும் பங்குதாரர்களுக்கும் கடன் அபாயத்தை குறைக்கிறது.

- SPV இன் கடன் மதிப்பீடு நன்றாக உள்ளது; எனவே, முதலீட்டாளர்கள் பத்திரங்களை வாங்குவது நம்பகமானதாகக் கருதுகின்றனர்.

- பங்குதாரர்கள் மற்றும் முதலீட்டாளர்கள் நிறுவனத்தில் உரிமையை குறைக்கவில்லை.

- கேமன் தீவுகள் போன்ற எந்தவொரு வரி புகலிட நாட்டிலும் சிறப்பு நோக்க வாகனம் உருவாக்கப்பட்டால் வரி சேமிப்பு செய்ய முடியும்.

வரம்புகள்

- SPV ஐ மூடுவதில், நிறுவனம் சொத்துக்களை திரும்பப் பெற வேண்டும், மேலும் இது கணிசமான செலவுகள் சம்பந்தப்பட்டதாகும்.

- ஒரு சிறப்பு நோக்கம் கொண்ட வாகனத்தை உருவாக்குவது என்பது பெற்றோர் நிறுவனத்தின் பணத்தை திரட்டும் திறனைக் கட்டுப்படுத்துவதாகும்.

- பெற்றோரின் சில சொத்துக்களின் மீதான நேரடி கட்டுப்பாடு நீர்த்துப்போகக்கூடும், இது நிறுவனத்தின் நீர்த்த நேரத்தில் உரிமையை குறைக்கலாம்.

- விதிமுறைகளில் ஏதேனும் மாற்றங்கள் ஏற்பட்டால், இந்த சிறப்பு வாகனங்களை உருவாக்கிய நிறுவனங்களுக்கு கடுமையான சிக்கல்கள் ஏற்பட அதிக வாய்ப்புகள் உள்ளன.

- ஒரு சொத்து SPV ஆல் விற்கப்பட்டால், பெற்றோர் நிறுவனத்தின் இருப்புநிலை எதிர்மறையாக பாதிக்கப்படும்.

- சிறப்பு நோக்கம் கொண்ட வாகனம் மூலதனத்திற்கு குறைந்த அணுகலைக் கொண்டிருக்கலாம் மற்றும் சில சமயங்களில் பொதுமக்களிடமிருந்து மூலதனத்தை திரட்டுகிறது, ஏனெனில் இது சந்தையில் ஸ்பான்சர் அல்லது பெற்றோர் நிறுவனத்தின் அதே நம்பகத்தன்மையைக் கொண்டிருக்கவில்லை.

முடிவுரை

மோசமான இடர் மேலாண்மை மற்றும் மறைமுகமான அபாயங்கள் குறித்த தெளிவான புரிதல் ஆகியவை சில உயர் நிறுவனங்கள் மற்றும் வணிகங்களின் வீழ்ச்சிக்கு வழிவகுத்தன.

2008 ஆம் ஆண்டில் லெஹ்மன் பிரதர்ஸ் சரிந்த பின்னர் சிறப்பு நோக்கத்திற்கான வாகனங்களுக்கு பல ஒழுங்குமுறை மற்றும் பரிவர்த்தனை முறைகள் மாற்றப்பட்டுள்ளன. ஆவணப்படுத்தல் செயல்முறை இப்போது பாஸல் III விதிமுறைகளுக்கு இணங்க வேண்டும், முந்தைய பாஸல் II. இது இப்போது குறிப்பாக கீழே உள்ள சோதனைச் சாவடிகள் வழியாக செல்கிறது:

- நிறுவனம் மற்றும் கட்டுப்பாட்டாளர்களால் கடுமையான சட்ட இடர் மேலாண்மை;

- எதிர் கட்சி ஆபத்துக்கு அதிக முக்கியத்துவம் விதிக்கப்படுகிறது, குறிப்பாக எந்தவொரு நிறுவனமும் மூலதன சந்தை கட்டமைப்புகள் நடைமுறைகளில்;

- கடன் வழங்கும் ஆவணப்படுத்தல் செயல்முறை இறுக்கப்பட்டது.

- ஒரு நிறுவனத்தின் மூலதனத்தை மறுசீரமைப்பதில் கடன்-க்கு-ஈக்விட்டி மற்றும் பிற மதிப்பீட்டு விகிதங்கள் போன்ற விகிதங்களின் அதிக பயன்பாடு.

நான்கு அத்தியாவசிய நடைமுறைகள் மூலம் அபாயங்களை மேலும் சிறப்பாக கையாள முடியும்:

- ஆளுகை

- மேற்பார்வை

- முயற்சி

- மதிப்பீடு

எனவே, எந்தவொரு நிறுவனமும் SPV இன் உருவாக்கத்தை ஒரே நாணயத்தின் இரு பக்கங்களாகக் காண்கிறோம். தோல்விகளைக் கருத்தில் கொண்டு, ஒரு SPV இன் நன்மை திறம்பட அதிகரிக்க முடியும் என்பதைக் காண கொள்கைகள் இறுக்கமாக்கப்பட்டுள்ளன.